2. Nguyên nhân và giải pháp

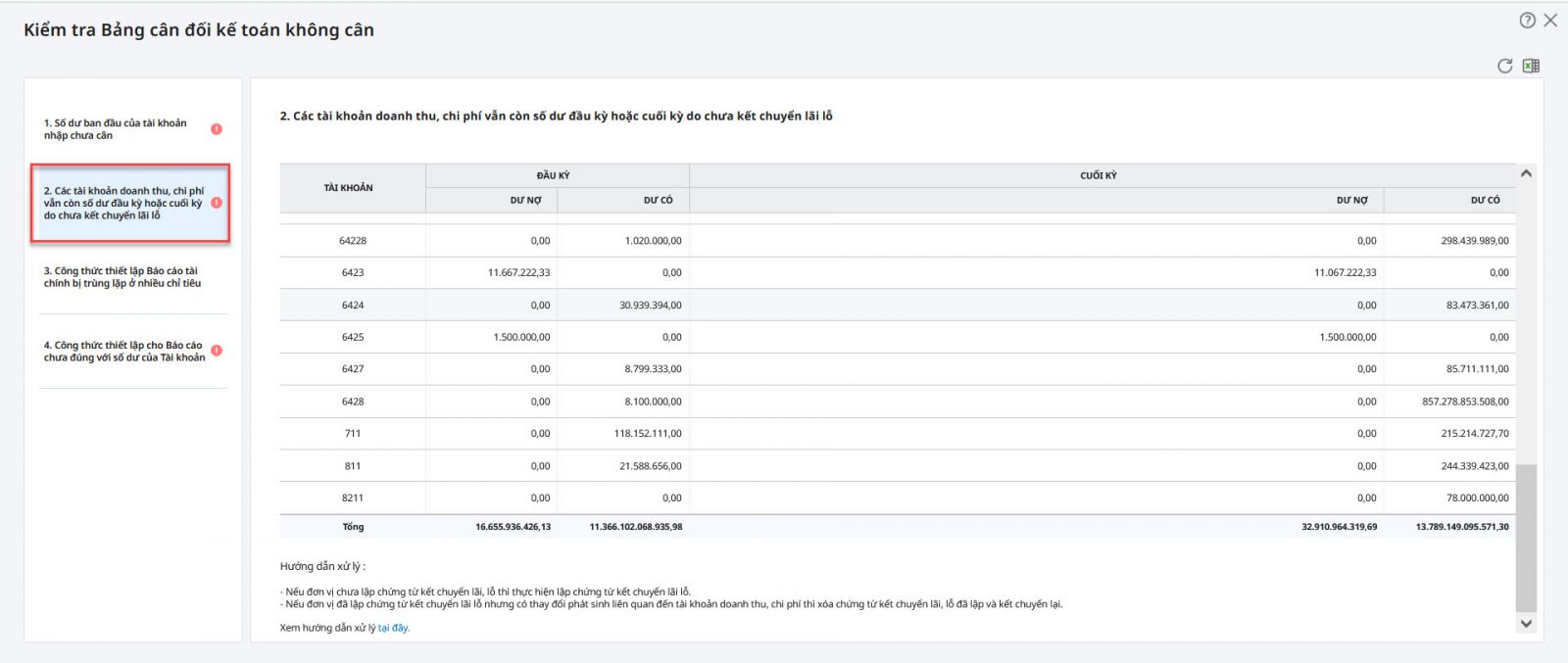

Khi kiểm tra Bảng cân đối kế toán (TT200) hoặc Báo cáo tình hình tài chính (TT133) mục Kiểm tra báo cáo, hệ thống cảnh báo “Các tài khoản doanh thu, chi phí vẫn còn số dư đầu kỳ hoặc cuối kỳ chưa được thực hiện kết chuyển lãi lỗ”

Giải pháp:

- Nếu đơn vị chưa lập chứng từ kết chuyển lãi, lỗ thì thực hiện lập chứng từ kết chuyển lãi lỗ.

- Nếu đơn vị đã lập chứng từ kết chuyển lãi lỗ nhưng có thay đổi phát sinh liên quan đến tài khoản doanh thu, chi phí thì xóa chứng từ kết chuyển lãi, lỗ đã lập và kết chuyển lại.

Xem chi tiết hướng dẫn lập chứng từ kết chuyển lãi lỗ tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/