Xem phim hướng dẫn: Tại đây

2. Các bước thực hiện

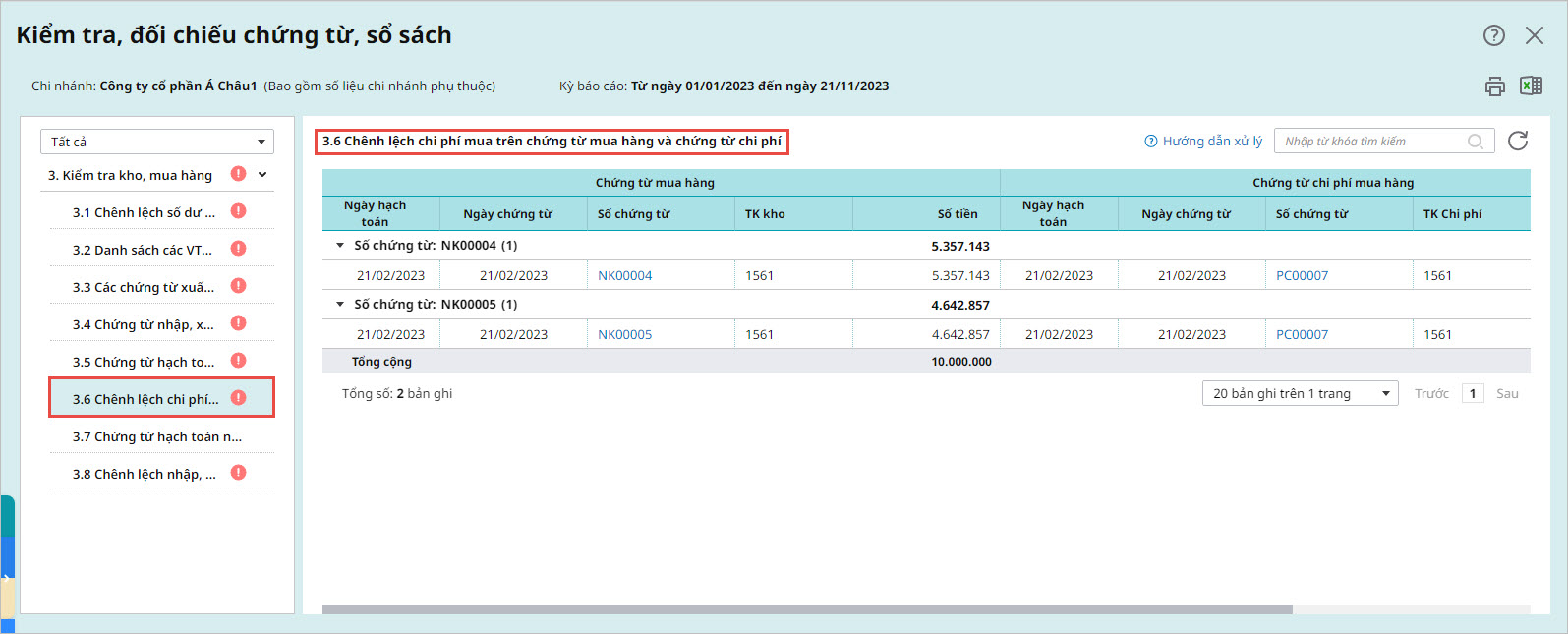

Trên báo cáo 3.6 Chênh lệch chi phí mua trên chứng từ mua hàng và chứng từ chi phí, chương trình lấy lên danh sách Chứng từ mua hàng có chênh lệch với các Chứng từ chi phí mua hàng dùng để phân bổ cho các chứng từ mua hàng này. Chương trình hiển thị số tiền chênh lệch tại cột Chênh lệch.

Nguyên nhân chênh lệch thường gặp:

1. Sau khi thực hiện phân bổ chi phí mua hàng, anh/chị sửa lại thông tin tại cột Chi phí mua hàng trên tab Hàng tiền, làm sai lệch với số tiền trên cột Số phân bổ lần này trên tab Chi phí. Xem hướng dẫn phân bổ chi phí mua hàng tại đây.

2. Trên chứng từ mua hàng, tab Chí phí không có thông tin nhưng lại có số tiền ở cột Chi phí mua hàng -> Trường hợp này thường do 2 nguyên nhân:

- Khi lập chứng từ mua hàng, anh/chị tự nhập thông tin tại cột Chi phí mua hàng trên tab Hàng tiền, mà không thực hiện chọn Chứng từ chi phí để phân bổ.

- Chứng từ mua hàng được nhân bản từ một chứng từ mua hàng khác có phân bổ chi phí mua hàng -> số liệu cột chi phí mua hàng cũng hiển thị tương tự chứng từ gốc dùng để nhân bản.

Các bước xử lý:

Bước 1: Xem tại cột Chênh lệch để biết các chứng từ có chênh lệch.

Bước 2: Tại phần Chứng từ mua hàng, nhấn vào Số chứng từ để mở chứng từ mua hàng lên kiểm tra số tiền phân bổ tại cột Số phân bổ lần này trên tab Chi phí và tổng số tiền tại cột Chi phí mua hàng trên tab Hàng tiền

- Nếu phân bổ không đúng, số tiền không bằng nhau thì nhấn Loại bỏ tại tab Chi phí để loại bỏ hết các chứng từ chi phí mua hàng, sau đó thực hiện chọn chứng từ chi phí để phân bổ lại. Xem hướng dẫn phân bổ chi phí mua hàng tại đây.

- Nếu chỉ có số tiền tại cột Chi phí mua hàng trên tab Hàng tiền, không có chứng từ Chi phí trên tab Chi phí. Kiểm tra lại nghiệp vụ mua hàng này có phát sinh chi phí mua hàng không

- Trường hợp 1: Không phát sinh chi phí thì xóa số tiền cột chi phí mua hàng đi.

- Trường hợp 2: Có phát sinh chi phí thì thực hiện phân bổ chi phí mua hàng theo hướng dẫn tại đây.

Lưu ý: Khi đối chiếu giữa kho và sổ cái, nếu hệ thống hiển thị thông báo “Chứng từ chi phí mua hàng có ngày hạch toán khác với ngày nhập kho trên chứng từ mua hàng” thì Anh/Chị có thể bỏ qua thông báo này trong trường hợp:

-

Ngày hạch toán của chứng từ chi phí mua hàng và ngày hạch toán của chứng từ mua hàng nhập kho đều nằm trong cùng kỳ đối chiếu (cùng khoảng thời gian kiểm tra)

-

Đảm bảo rằng toàn bộ chi phí mua hàng đã được phân bổ đầy đủ, chính xác.

Khi đáp ứng đủ các điều kiện trên, chênh lệch ngày hạch toán sẽ không ảnh hưởng đến số liệu đối chiếu.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/