3. Hướng dẫn trên phần mềm

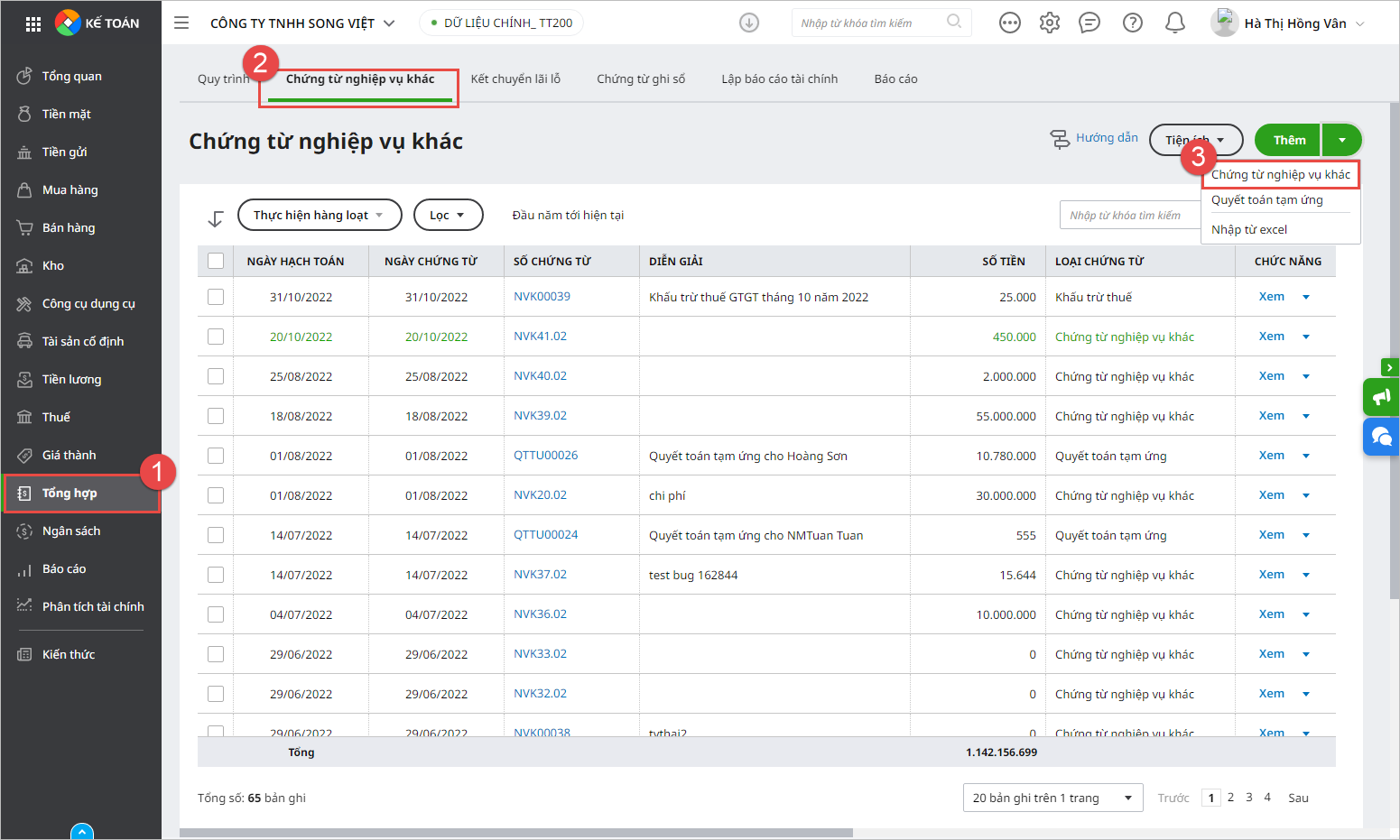

3.1. Hạch toán tạm tính thuế TNDN hàng quýĐể hạch toán thuế TNDN hàng quý, các bước thực hiện như sau: Bước 1: Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác

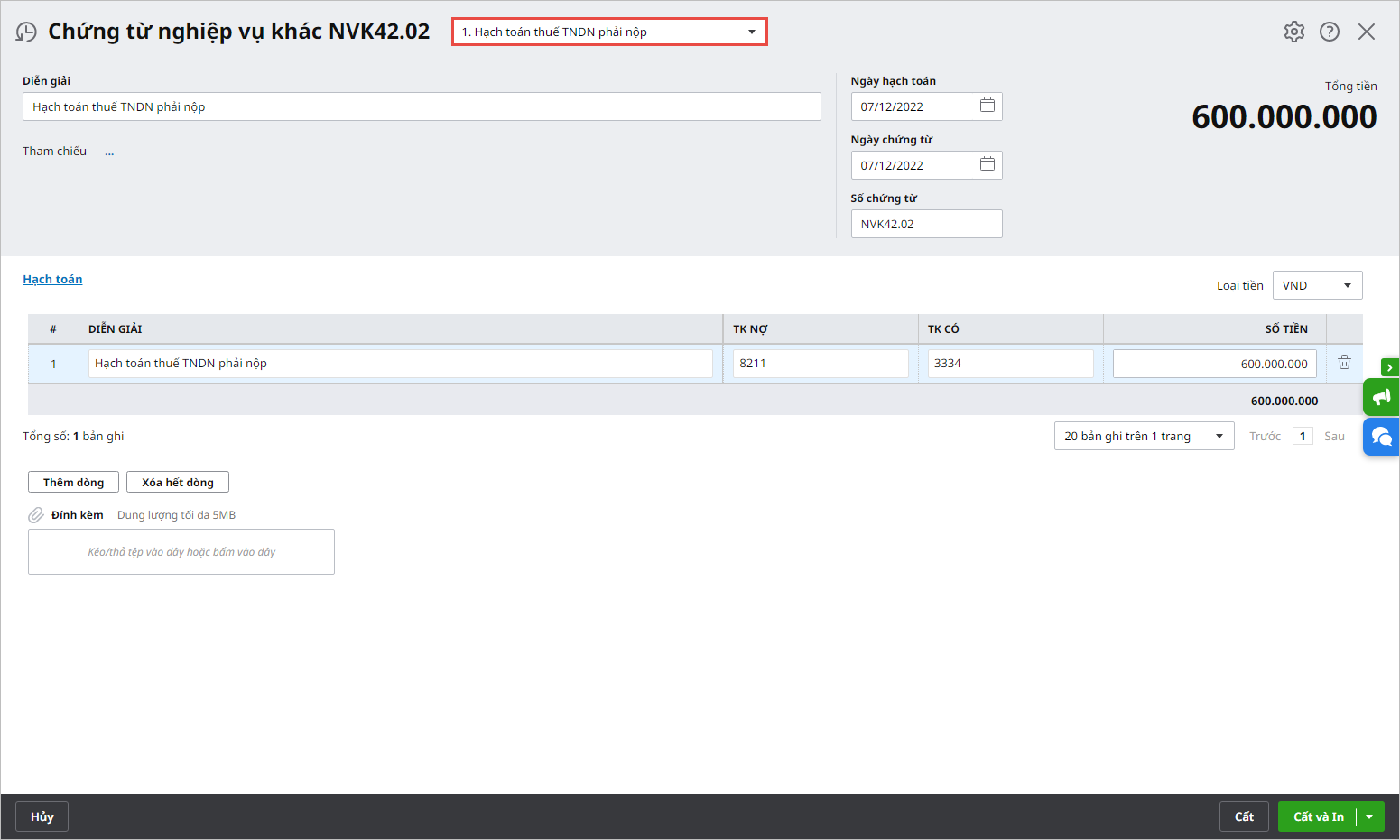

Bước 2: Chọn mục Hạch toán thuế TNDN phải nộp trên chứng từ nghiệp vụ khác:

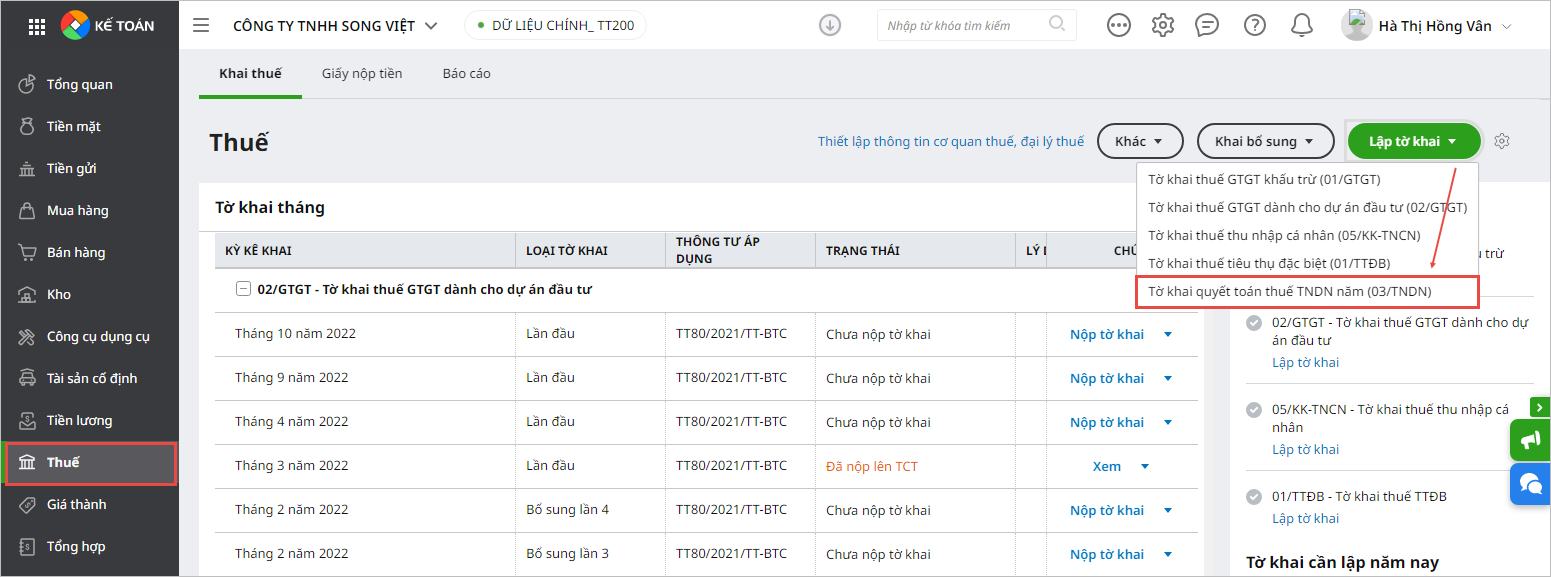

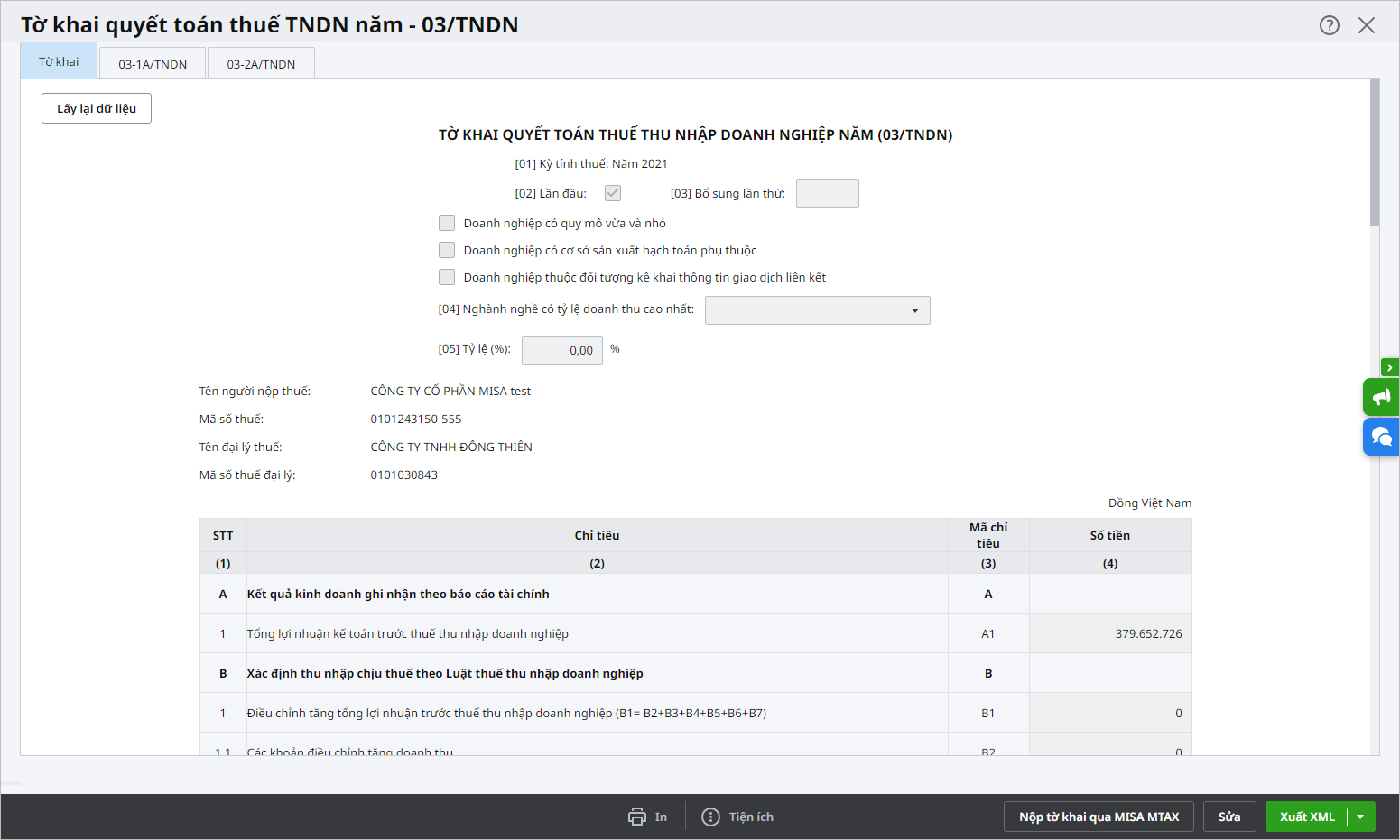

Bước 3: Khai báo các thông tin cần thiết, nhấn Cất 3.2. Cuối năm lập tờ khai quyết toán thuế TNDNĐể lập tờ khai quyết toán thuế TNDN, các bước thực hiện như sau: Bước 1: Vào phân hệ Thuế. Chọn chức năng Lập tờ khai\Tờ khai quyết toán thuế TNDN năm (03/TNDN)

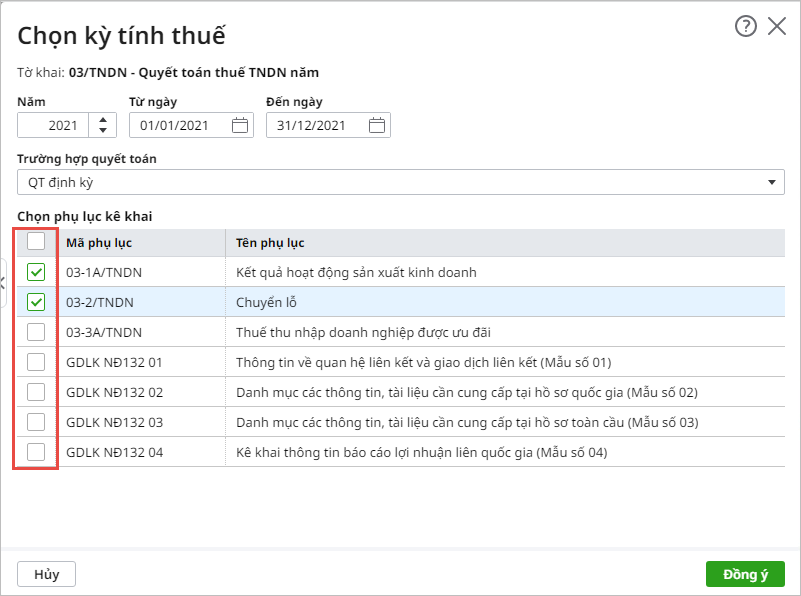

Bước 2: Chọn kỳ tính thuế, tích chọn các phụ lục kê khai kèm theo tại tab Chọn phụ lục kê khai

Bước 3: Nhấn Đồng ý. Chương trình hiển thị giao diện tờ khai quyết toán thuế TNDN

Bước 4: Hoàn thiện thông tin, nhấn Cất để lưu tờ khai. Anh/Chị cần tự nhập số liệu trên các phụ lục sau:

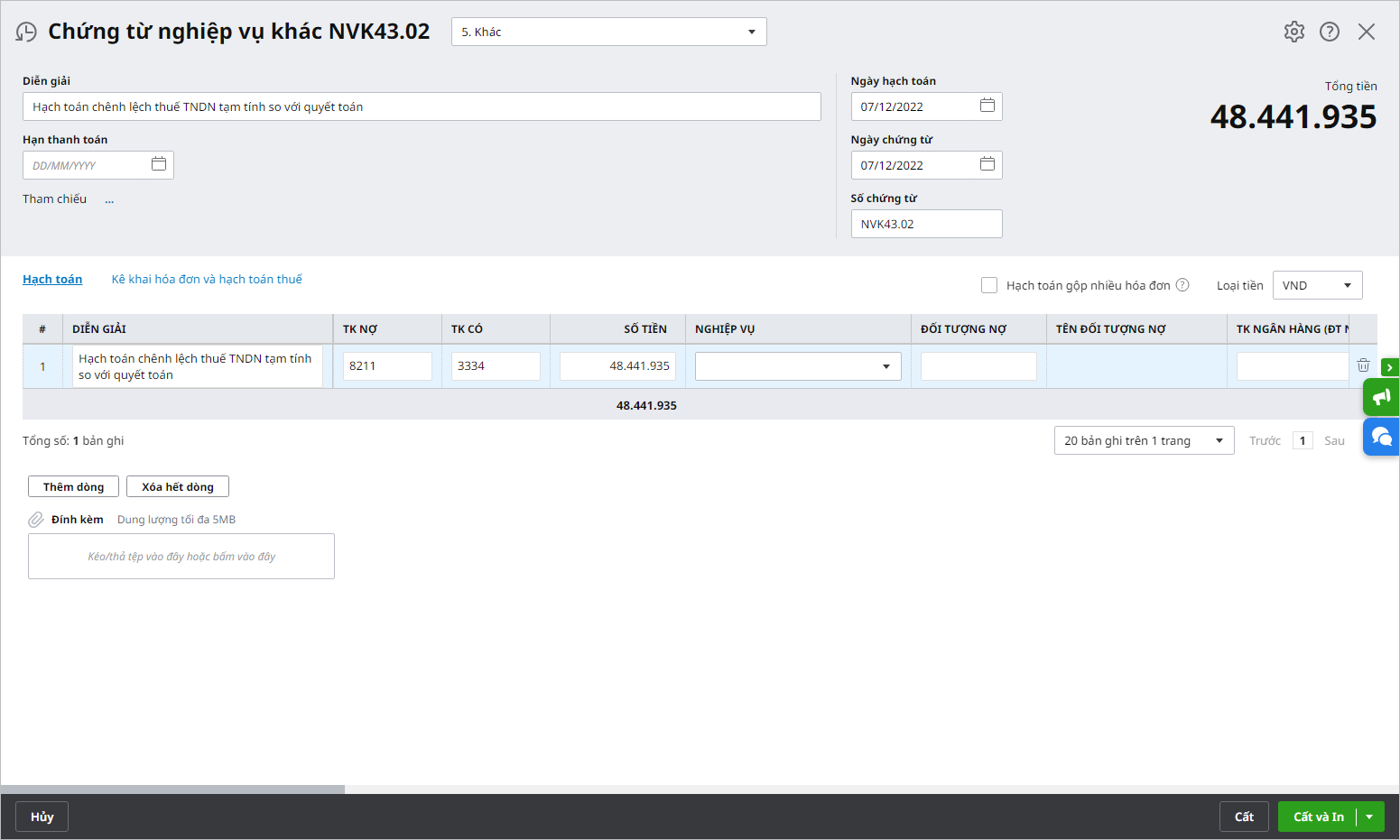

3.3. Hạch toán chênh lệch giữa số thuế TNDN tạm tính với số được quyết toánKhi có chênh lệch giữa số thuế TNDN tạm nộp và số phải nộp thực tế, thực hiện như sau: Bước 1: Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác

Bước 2: Hạch toán điều chỉnh tăng hoặc giảm chi phí thuế TNDN theo định khoản phù hợp Bước 3: Nhấn Cất để lưu và kiểm tra lại số dư TK 8211 và TK 3334 sau khi điều chỉnh |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/