2. Các bước thực hiện

|

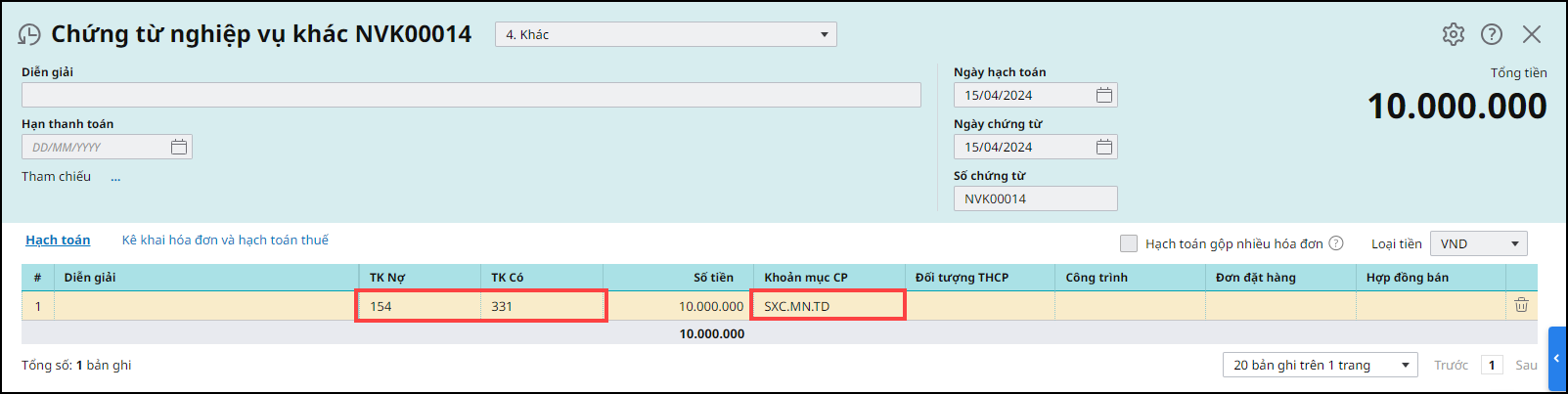

2.1. Đối với doanh nghiệp áp dụng TT133 Bước 1: Khi phát sinh chi phí chung hạch toán chi phí chung Nợ TK 154/Có 331,11,112,…

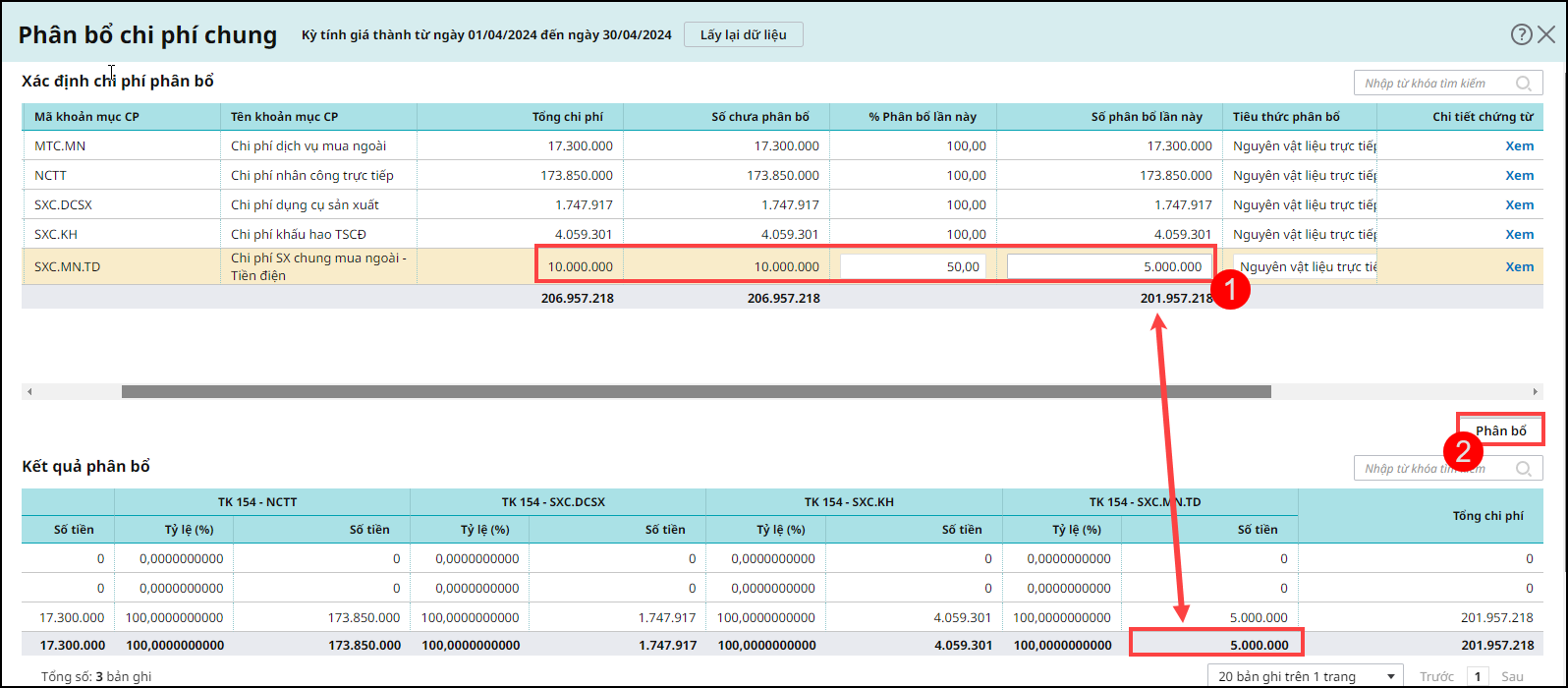

Bước 2: Lập kỳ tính giá thành, chi phí sẽ hiển thị tại dòng chi phí chung cần phân bổ. Anh/chị thực hiện gõ lại tỷ lệ phân bổ tại cột % phân bổ lần này theo nhu cầu. Bước 3: Nhấn nút Phân bổ. Phần mềm sẽ tính số tiền tương ứng phân bổ trong kỳ

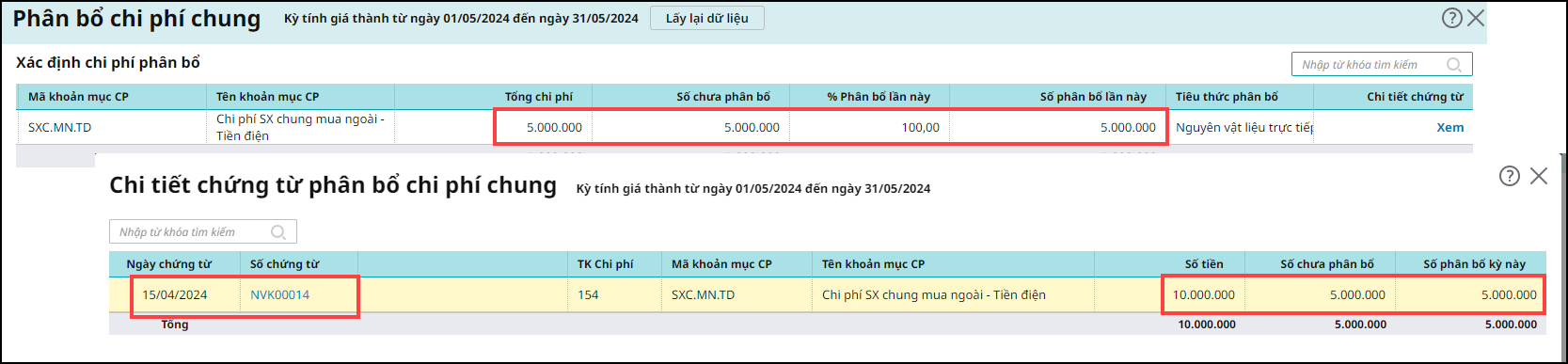

=> Số tiền còn lại khi lập kỳ tính giá tiếp theo sẽ được tự động lấy lên để phân bổ tiếp.

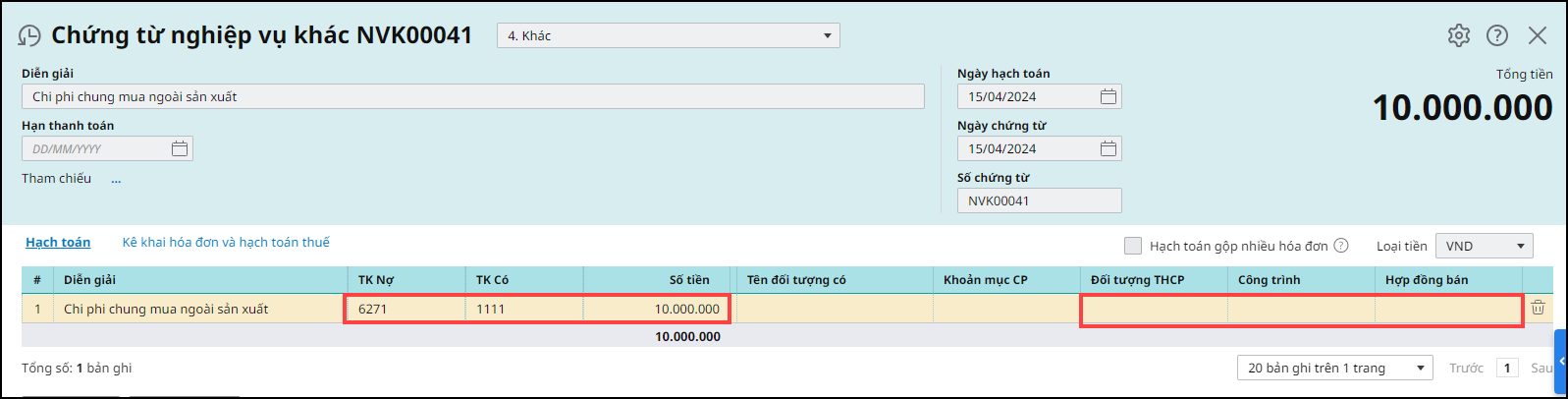

2.2. Đối với doanh nghiệp áp dụng TT200Phần mềm không hỗ trợ chuyển chi phí chung qua kỳ sau, bạn thực hiện đánh giá dở dang để chuyển chi phí qua kỳ sau tính tiếp. Nếu anh/chị không muốn đánh giá dở dang mà chuyển chi phí chung qua kỳ sau mới phân bổ thì thực hiện theo hướng dẫn sau: Bước 1: Khi phát sinh chi phí chung hạch toán chi phí chung Nợ TK 62x/Có 331,11,112,…

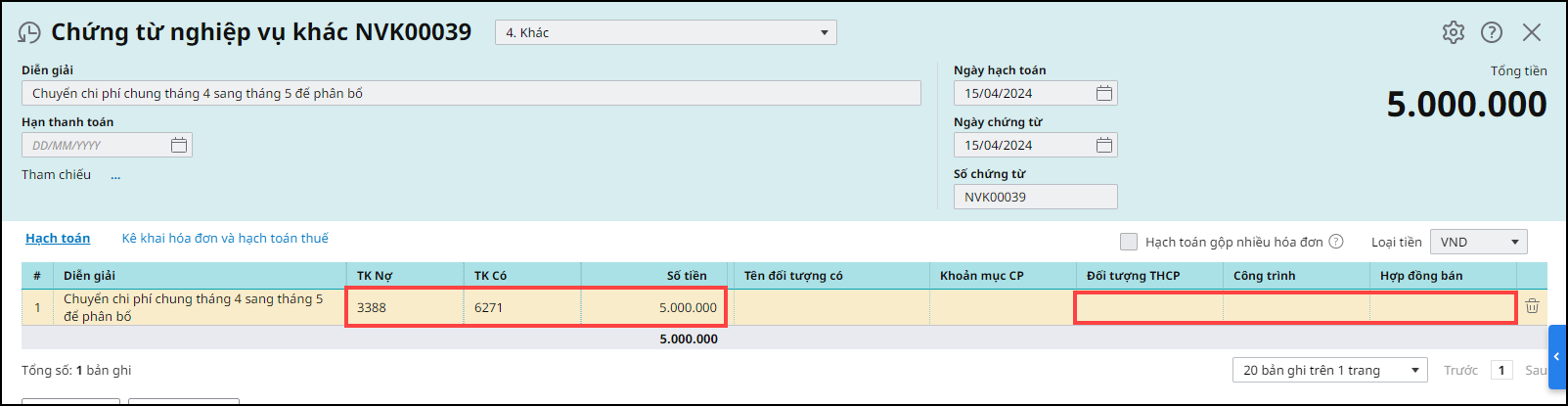

Bước 2: Hạch toán giảm chi phí chung cần chuyển qua kỳ sau thông qua tài khoản trung gian ví dụ: Nợ TK 1388, 3388/Có TK 62x ở phân hệ Tổng hợp/Chứng từ NVK.

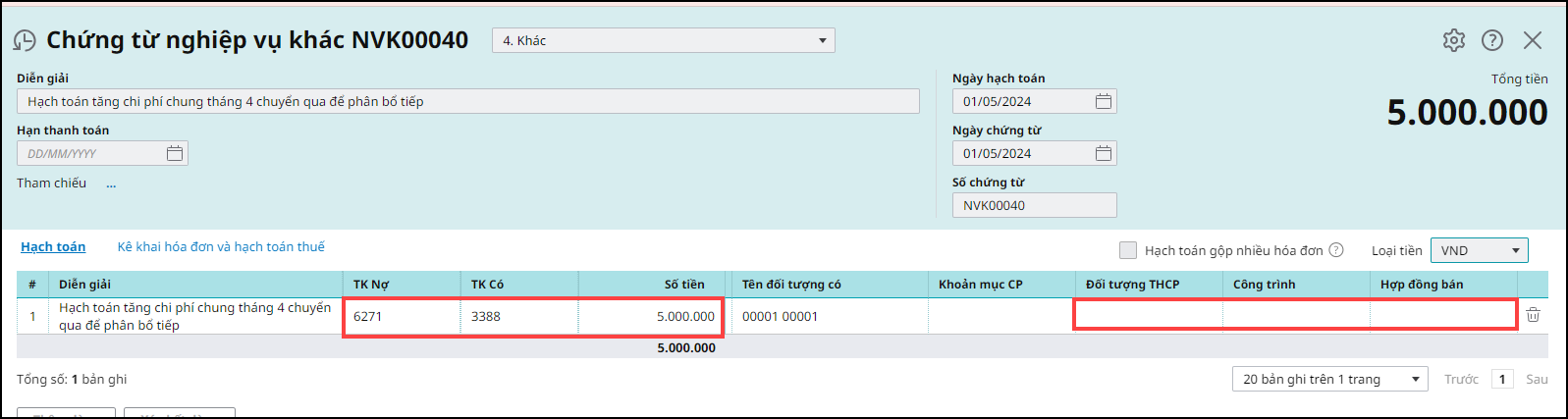

Bước 3: Qua kỳ tiếp theo hạch toán tăng số chi phí đã giảm ở kỳ trước lại ở phân hệ Tổng hợp/Chứng từ NVK Nợ 62x/Có 1388,3388.

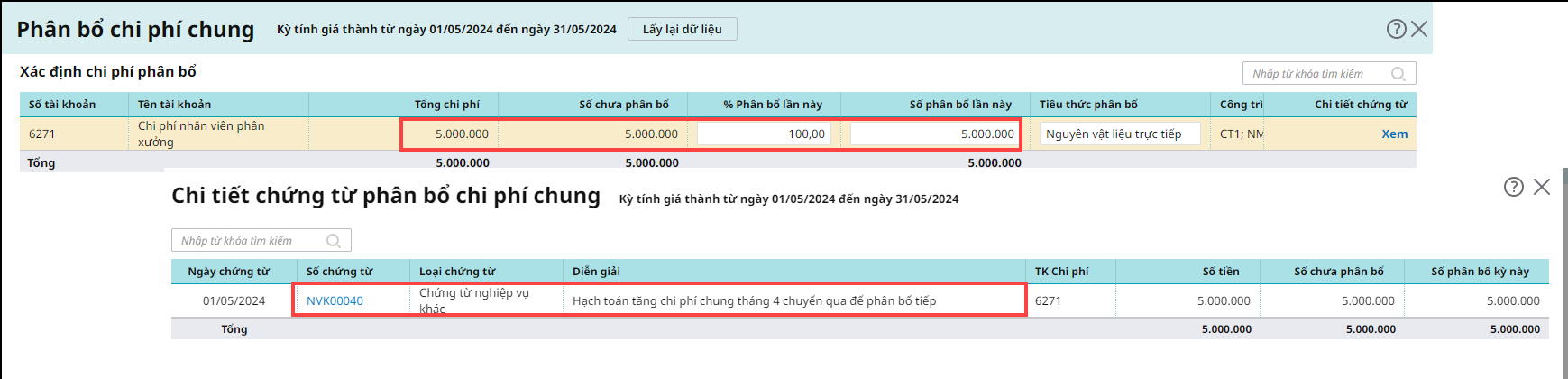

Bước 4: Lập kỳ tính giá thành tiếp thep, phần mềm sẽ lấy số chi phí chung đó để phân bổ tiếp tục.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/