Tải phim hướng dẫn tại đây

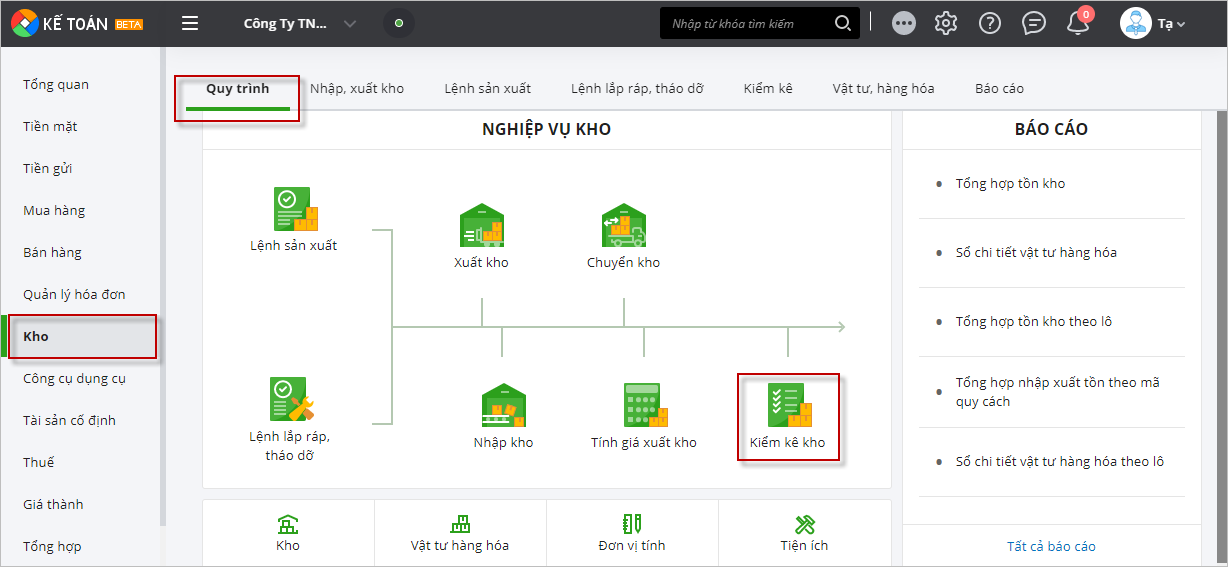

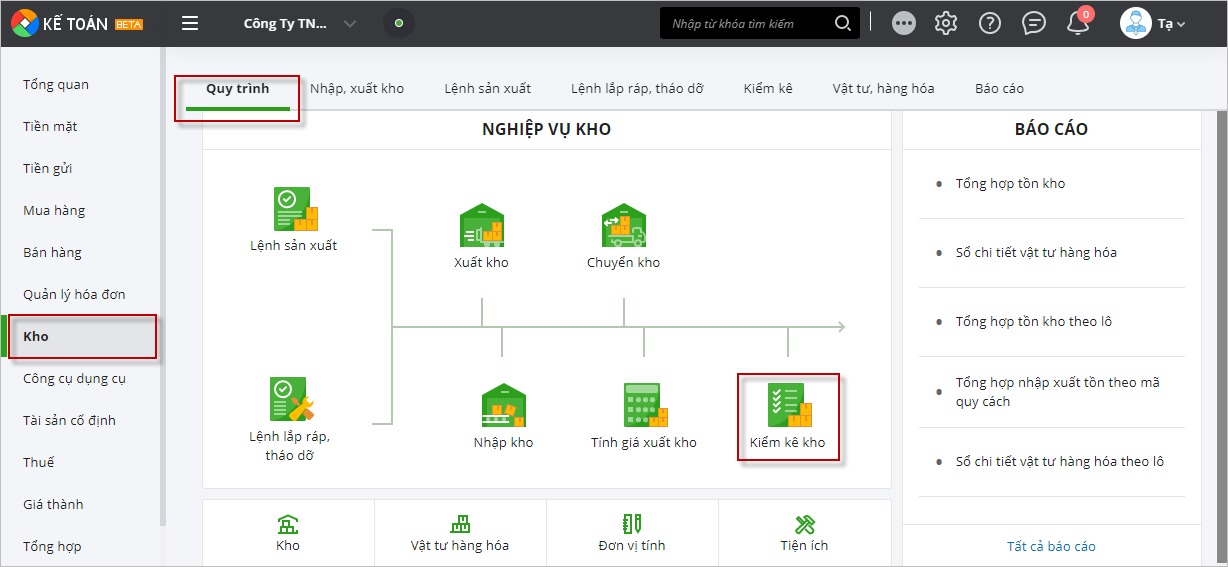

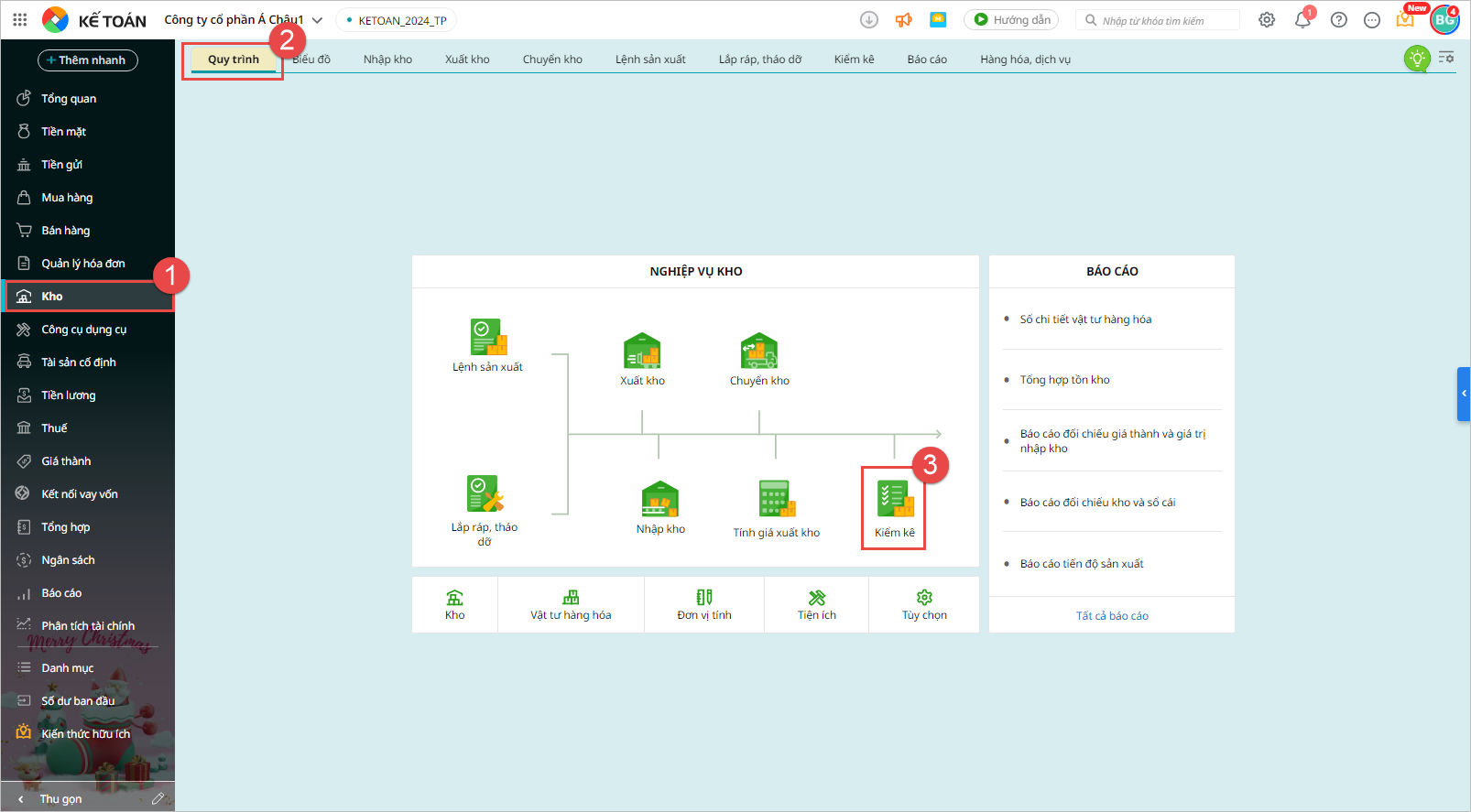

3. Các bước thực hiện

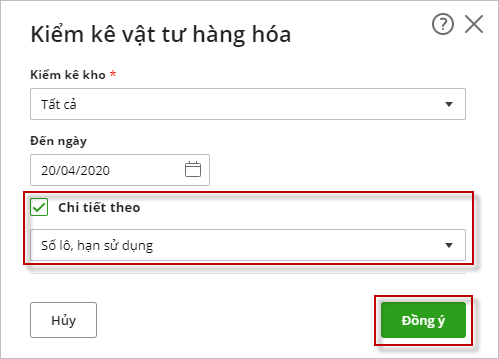

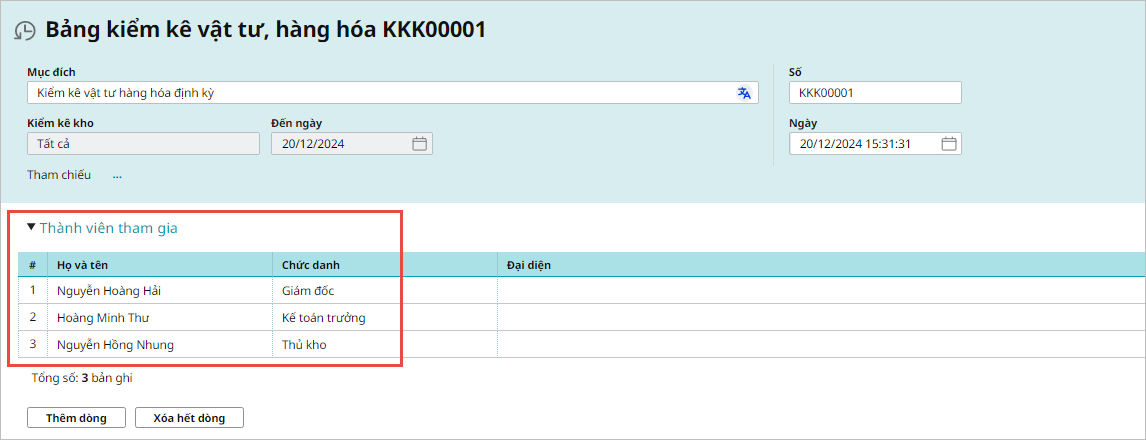

Các bước thực hiện kiểm kê kho như sau:

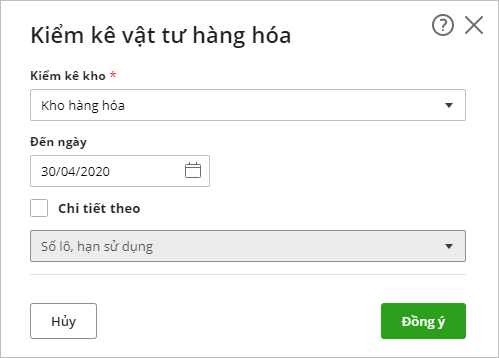

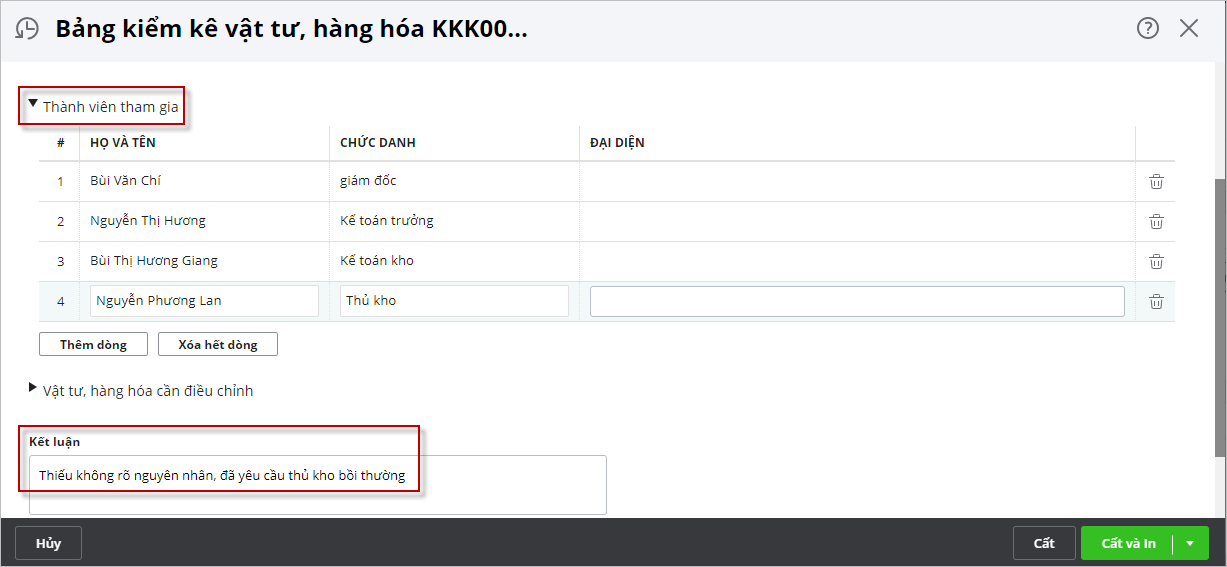

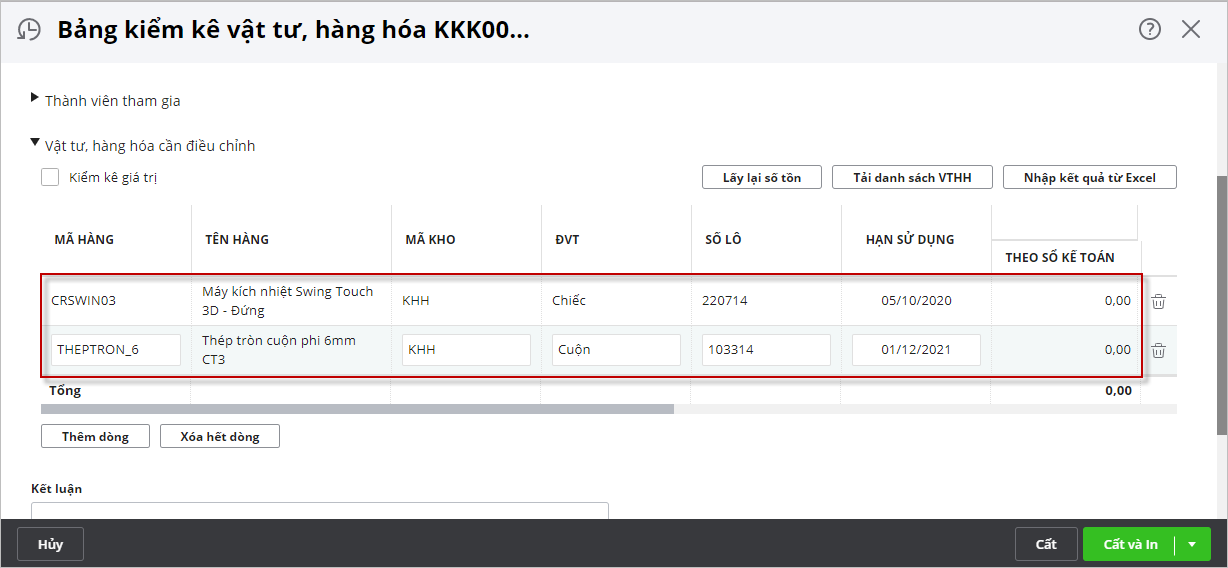

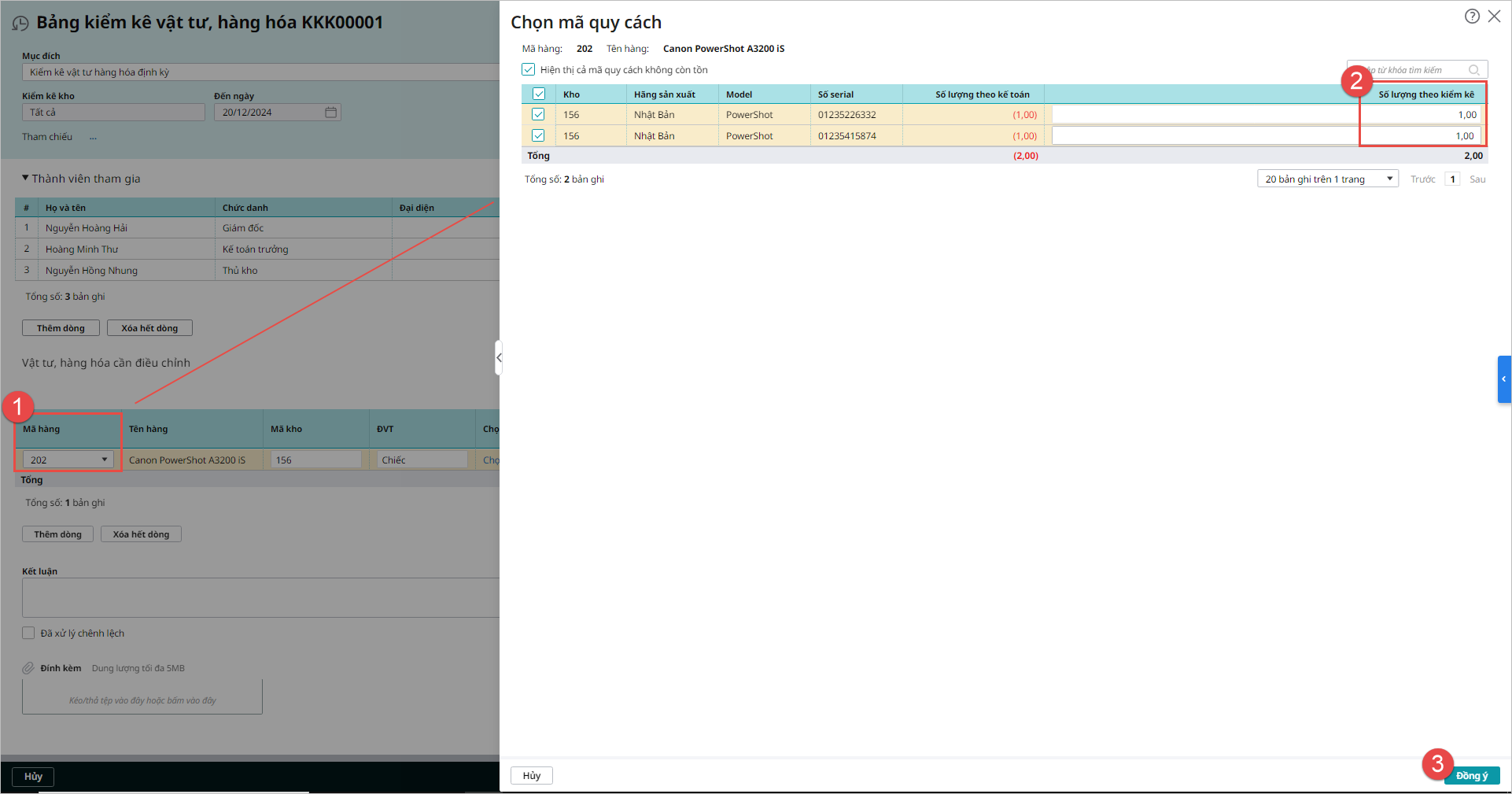

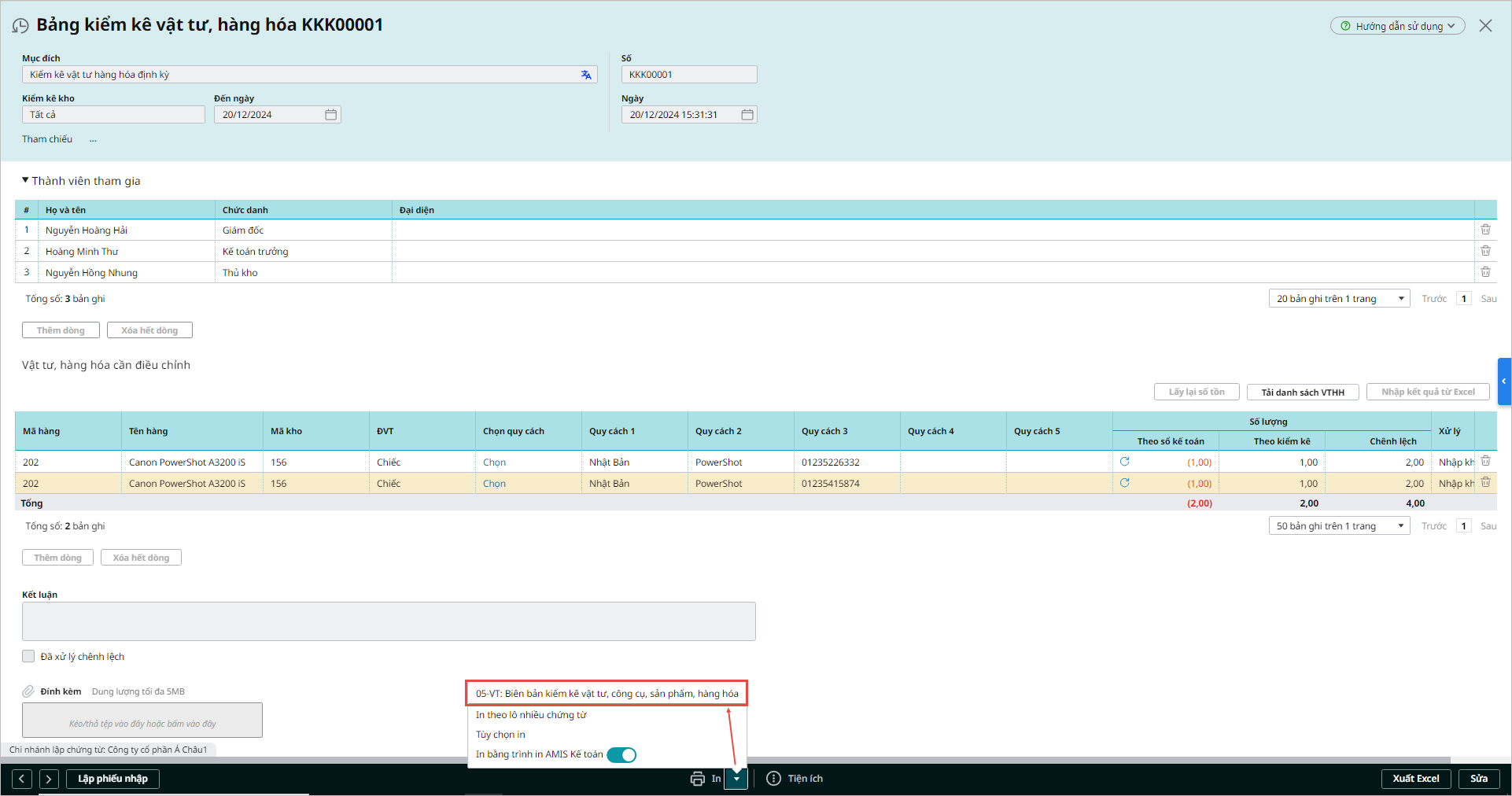

Bước 2: Thực hiện kiểm kê hàng tồn khoSau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện: 1. Kiểm tra lại số liệu trên sổ sách, nếu có sai sót thì chỉnh sửa lại cho đúng. Xem các sai sót thường gặp khi hạch toán kế toán hàng tồn kho và cách xử lý tại đây. 2. Nếu không phát hiện sai sót khi hạch toán kế toán thì ghi nhận kết quả kiểm kê theo một trong các trường hợp sau:

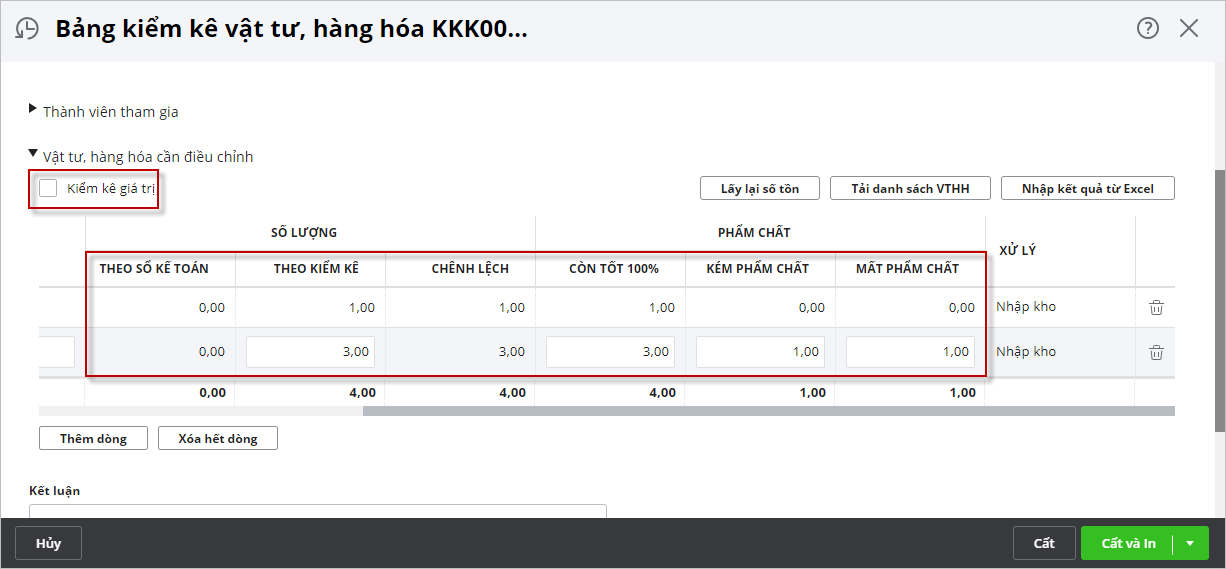

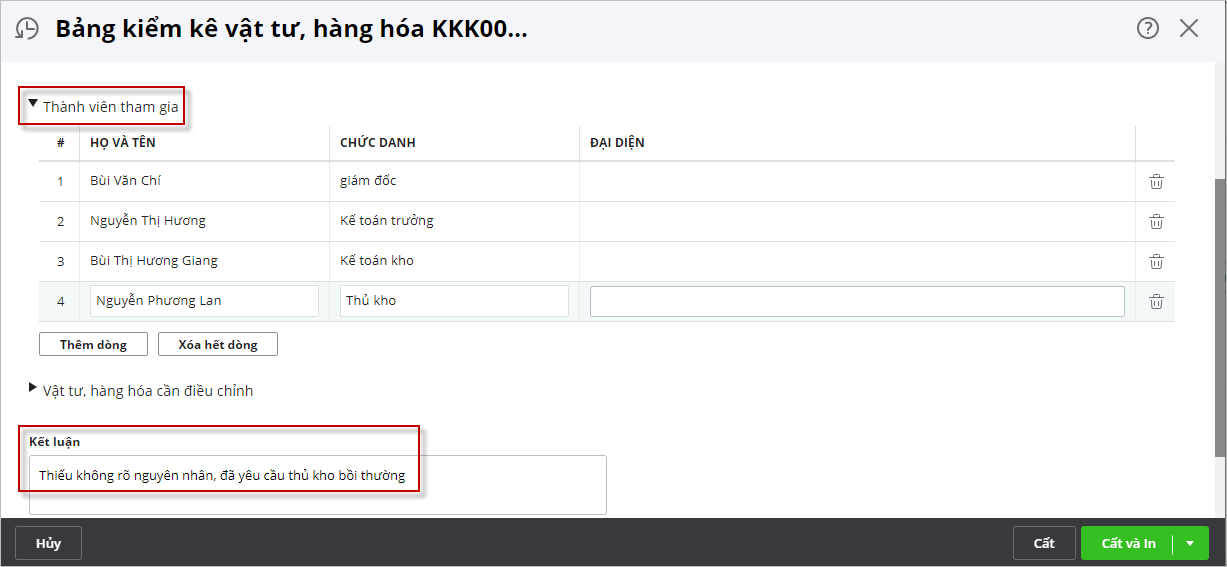

Bước 3: Xử lý kết quả kiểm kêVới những vật tư, hàng hóa phát sinh chênh lệch, Kế toán có thể xử lý như sau:

Lưu ý:

|

5. Câu hỏi thường gặp

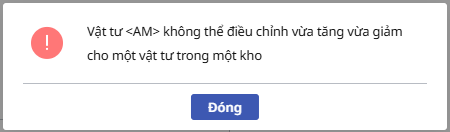

5.1 Kiểm kê kho báo lỗi “Vật tư <…> ko thể điều chỉnh vừa tăng vừa giảm cho một vật tư trong một kho”

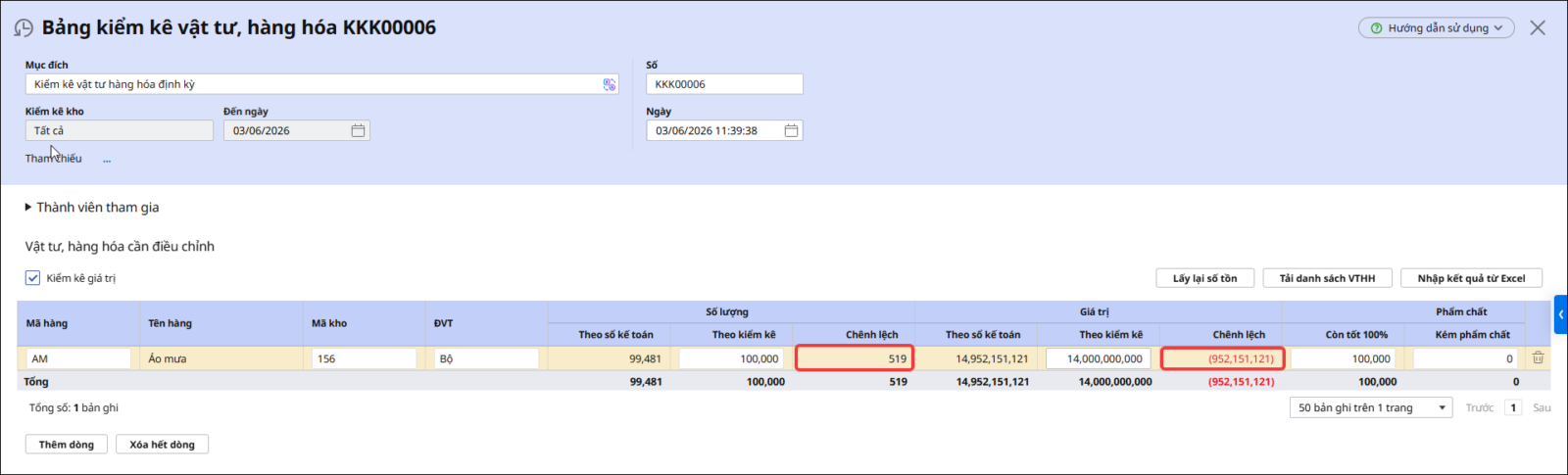

Vấn đề: đơn vị thực hiện kiểm kê kho thì phần mềm hiển thị cảnh báo “Vật tư <…> ko thể điều chỉnh vừa tăng vừa giảm cho một vật tư trong một kho”

Nguyên nhân: do mặt hàng đang báo lỗi được kiểm kê tăng số lượng (chênh lệch số lượng dương) nhưng giảm giá trị (chênh lệch giá trị âm) hoặc ngược lại kiểm kê giảm số lượng (chênh lệch số lượng âm) nhưng tăng giá trị (chênh lệch giá trị dương) trong cùng 1 mã kho

Giải pháp: Theo nguyên tắc khi kiểm kê trong cùng 1 kho, Anh chị điều chỉnh tăng/giảm số lượng hàng hóa thì giá trị hàng hóa đó cũng phải tăng/giảm tương ứng (cùng thể hiện chênh lệch dấu dương/âm)

=> Anh chị kiểm tra lại cột số lượng, giá trị theo kiểm kê và so sánh với cột số lượng, giá trị theo sổ kế toán để đảm bảo cùng chênh lệch tăng/giảm.