2. Hướng dẫn nộp báo cáo tài chính

Trường hợp 1: Sai sót đó ảnh hưởng đến doanh thu, chi phí mà không làm thay đổi số thuế TNDN phải nộpTrường hợp này không cần kê khai điều chỉnh bổ sung Tờ khai quyết toán thuế TNDN, TNCN. Doanh nghiệp cần nộp lại bộ BCTC đúng (Bảng cân đối kế toán; Báo cáo kết quả hoạt động kinh doanh; Báo cáo lưu chuyển tiền tệ; Thuyết minh BCTC) và Bản giải trình khai bổ sung và các tài liệu giải thích kèm theo sai sót. Lưu ý: Kế toán doanh nghiệp sẽ nộp lại Báo cáo tài chính chứ không làm hồ sơ bổ sung. Chi tiết nộp Báo cáo tài chính bổ sung trên Cổng Dịch vụ công như sau: Bước 1: Truy cập Hệ thống thông tin giải quyết thủ tục hành chính( Dịch vụ công) https://dichvucong.gdt.gov.vn/tthc/homelogin. Nhấn Đăng nhập và đăng nhập bằng tài khoản doanh nghiệp.

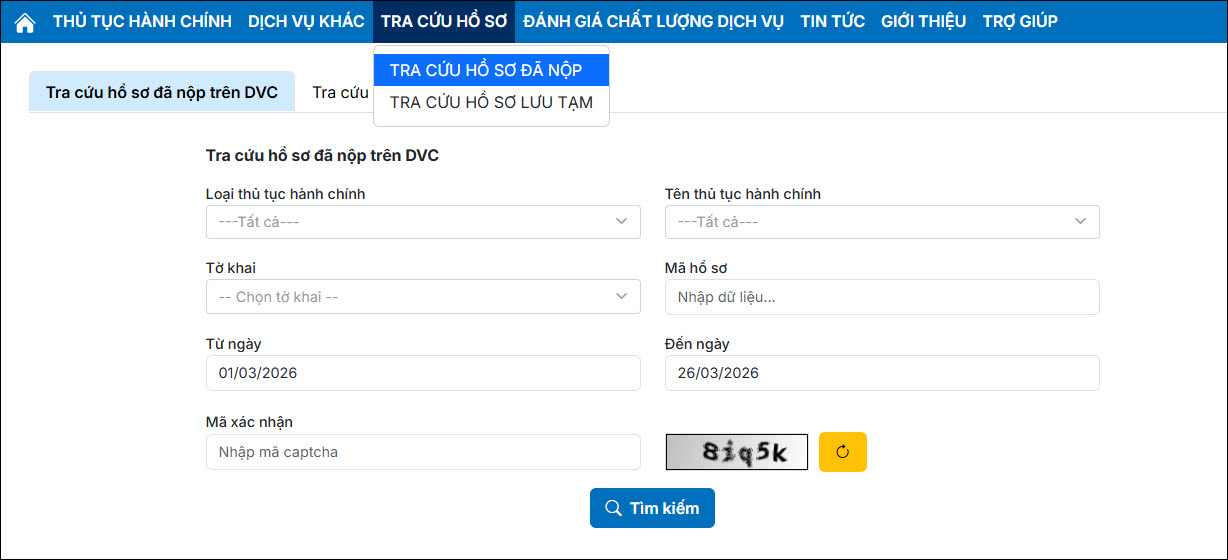

Bước 2 : Vào mục Tra cứu hồ sơ chọn Tra cứu hồ sơ đã nộp

Bước 3: Thực hiện nhập các thông tin hồ sơ và nhấn Tìm kiếm

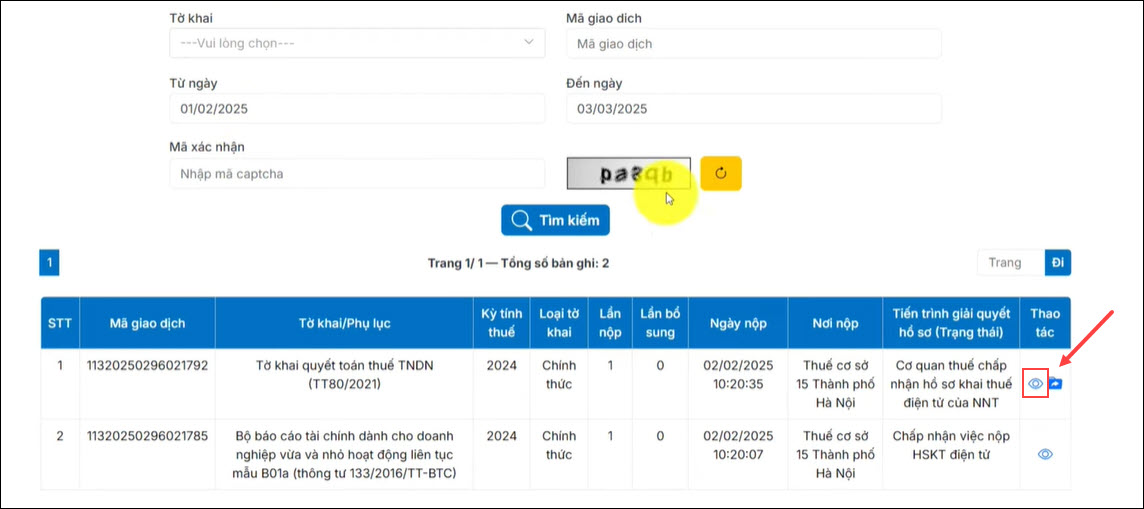

Bước 4: Tại dòng Tờ khai quyết toán thuế TNDN (TT80/2021) đã nộp, tại cột Thao tác nhấn hình mắt Xem chi tiết

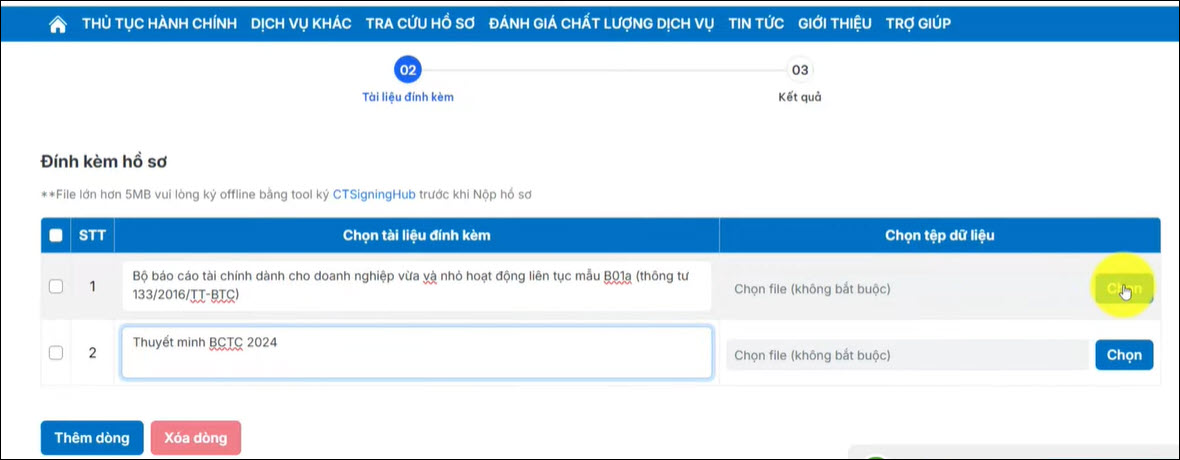

Bước 5: Chọn Bổ sung tài liệu và đính kèm Báo cáo tài chính và Thuyết minh báo cáo tài chính

Bước 6: Bấm Ký hồ sơ và nhấn Tiếp tục và hoàn thành Lưu ý: Trường hợp ký hồ sơ mà báo lỗi ký số thì thực hiện ký offline trên Tool ký số CTSigningHub trước theo hướng dẫn tại đây Trường hợp 2: Sai sót ảnh hưởng thay đổi số thuế TNDN phải nộpSai sót ảnh hưởng thay đổi số thuế TNDN, TNCN phải nộp doanh nghiệp cần nộp những hồ sơ, tài liệu sau: Bộ BCTC đúng; Tờ khai quyết toán thuế TNDN, TNCN bổ sung và Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS (Ban hành kèm theo Thông tư 156/2013/TT-BTC). Ngoài ra trường hợp này cũng áp dụng khi Sai sót đó ảnh hưởng đến doanh thu, chi phí mà không làm thay đổi số thuế TNDN, TNCN phải nộp ký hồ sơ trực tiếp hoặc offline đều không được. Chi tiết nộp Báo cáo tài chính bổ sung trên Cổng Dịch vụ công như sau: Bước 1: Truy cập Hệ thống thông tin giải quyết thủ tục hành chính( Dịch vụ công) https://dichvucong.gdt.gov.vn/tthc/homelogin. Nhấn Đăng nhập và đăng nhập bằng tài khoản doanh nghiệp.

Bước 2 : Vào mục Tra cứu hồ sơ chọn Tra cứu hồ sơ đã nộp

Bước 3: Thực hiện nhập các thông tin hồ sơ và nhấn Tìm kiếm

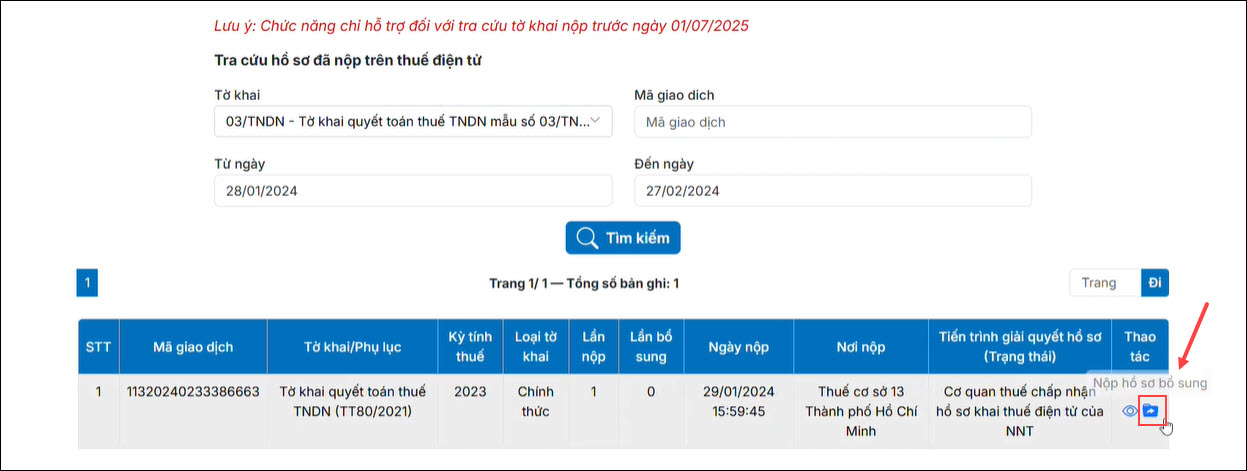

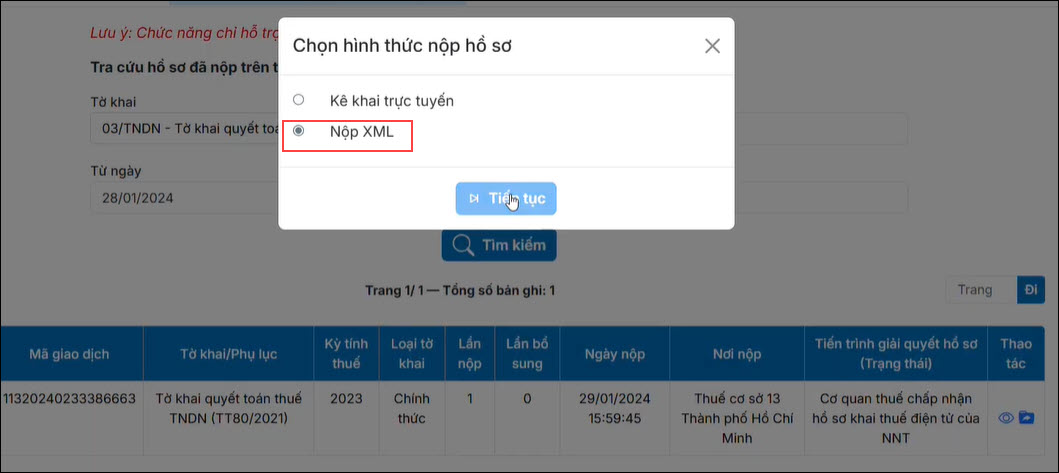

Bước 4: Tại dòng Tờ khai quyết toán thuế TNDN (TT80/2021) đã nộp, tại cột Thao tác nhấn Nộp hồ sơ bổ sung \ Nộp XML

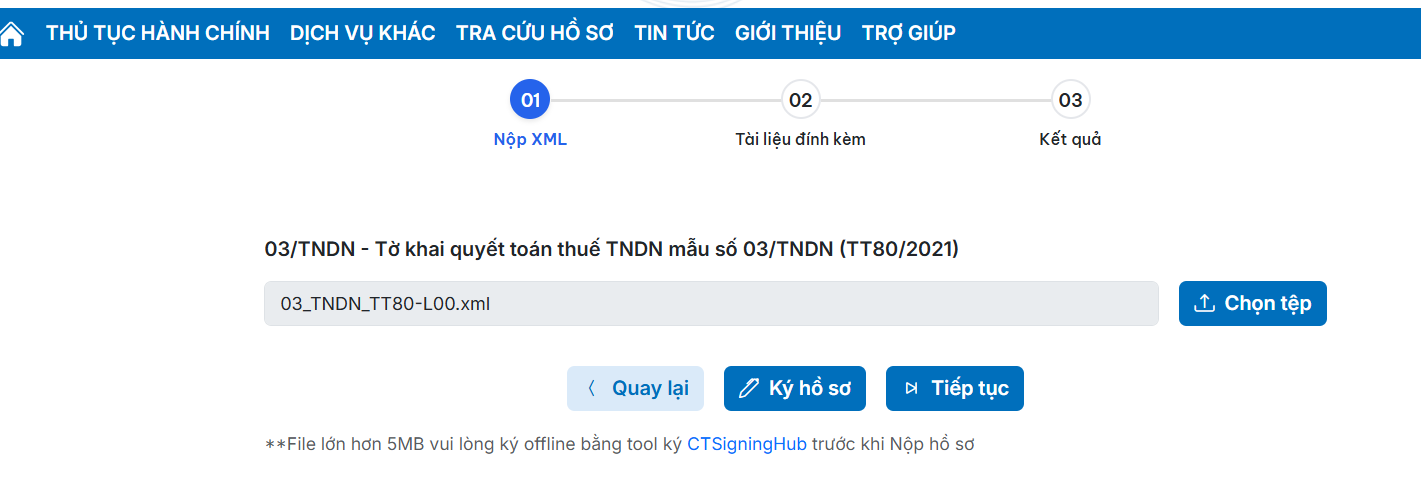

Bước 5: Nhấn Chọn tệp, chọn Tờ khai quyết toán thuế TNDN (TT80/2021) bổ sung, sau đó chọn Ký hồ sơ, nhập thông tin chữ ký số và nhấn Tiếp tục..

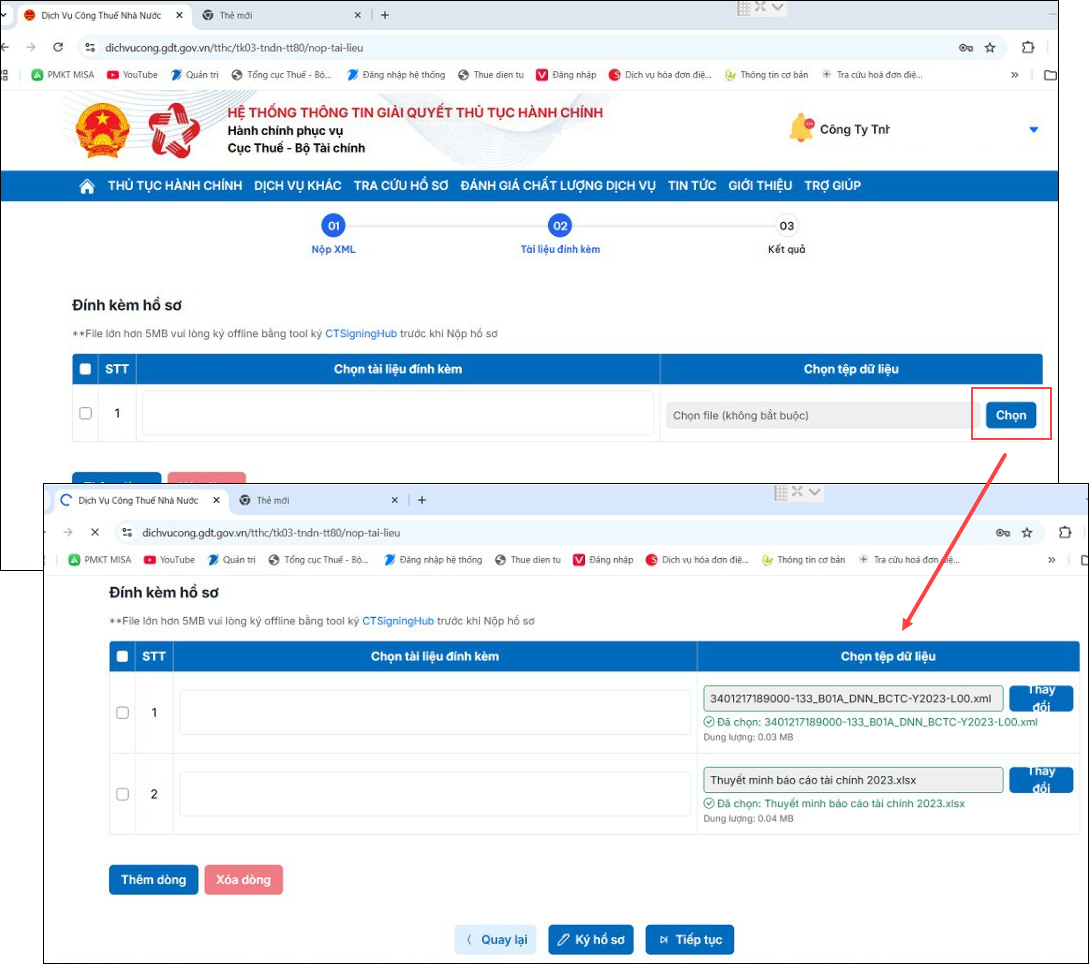

Bước 6: Tại mục Tài liệu đính kèm, nhấn Chọn và tải lên: Báo cáo tài chính và Thuyết minh Báo cáo tài chính bổ sung

Bước 7: Sau khi đính kèm đầy đủ tài liệu, chọn Ký hồ sơ, nhập thông tin chữ ký số và nhấn Tiếp tục để hoàn tất nộp hồ sơ bổ sung. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/