2. Cách xử lý

Khi xuất khẩu hàng hóa, kế toán phải tách riêng số thuế xuất khẩu phải nộp ra khỏi doanh thu bán hàng, cung cấp dịch vụ.

Trường hợp không tách ngay được số thuế xuất khẩu phải nộp tại thời điểm ghi nhận doanh thu thì được ghi nhận doanh thu bao gồm cả thuế nhưng định kỳ phải ghi giảm doanh thu đối với số thuế xuất khẩu phải nộp.

Bạn thao tác các bước trên phần mềm như sau :

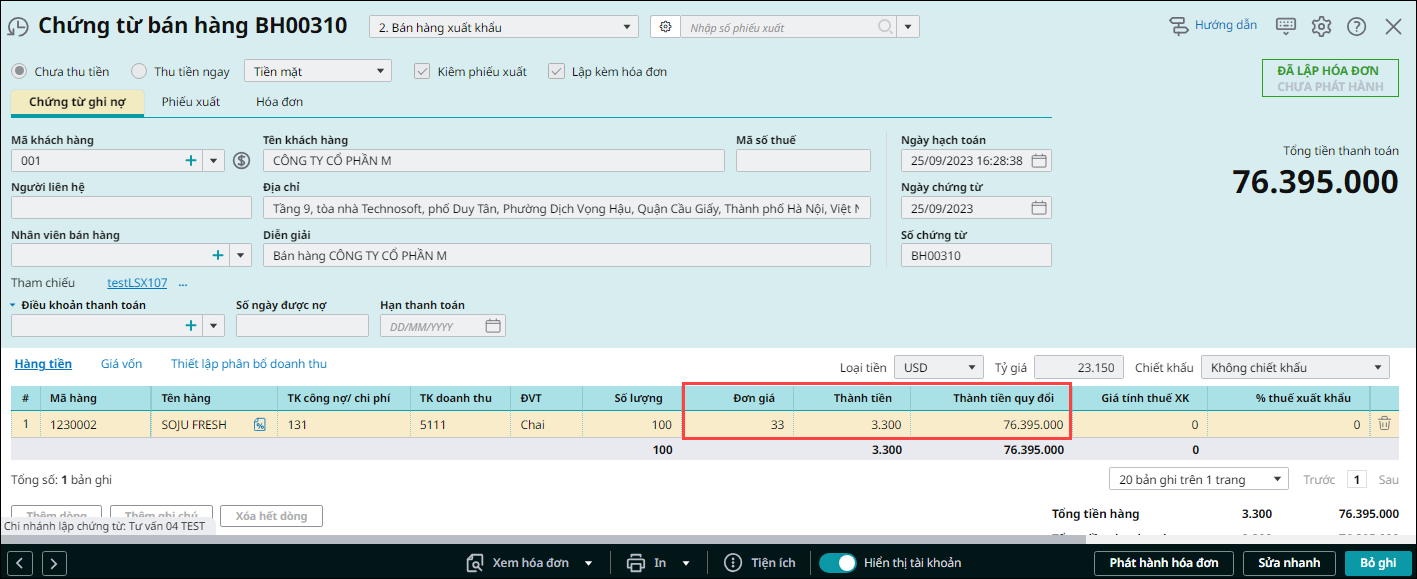

Bước 1: Khi ghi nhận doanh thu, vào phân hệ Bán hàng\Tab Bán hàng\ nhấn Thêm Chứng từ bán hàng, chọn loại 2. Bán hàng xuất khẩu.

- Điền các thông tin trên chứng từ.

- Hạch toán doanh thu bao gồm cả thuế xuất khẩu

Nợ TK 111, 112 131… Tổng giá thanh toán

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

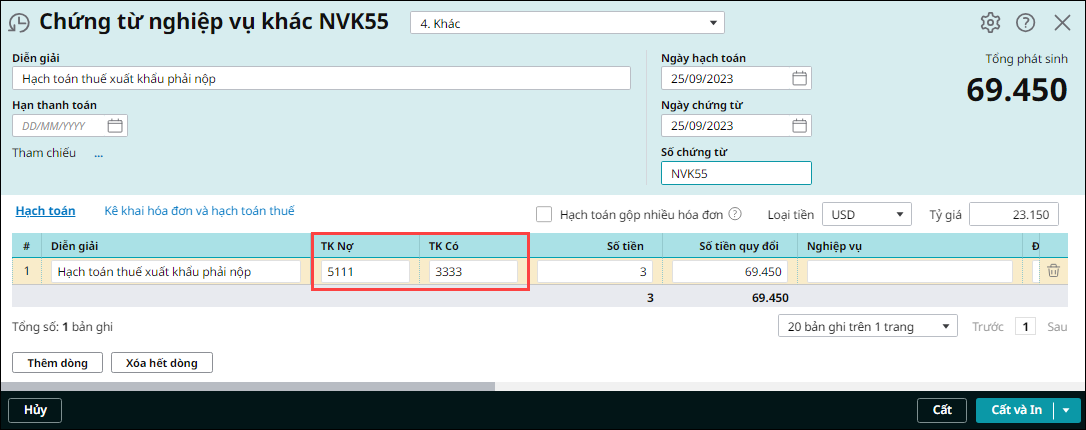

Bước 2: Khi xác định được số thuế xuất khẩu phải nộp, vào phân hệ Tổng hợp\ Tab Chứng từ nghiệp vụ khác\ nhấn thêm Chứng từ nghiệp vụ khác.

- Hạch toán thuế xuất khẩu phải nộp

Nợ TK 511 Doanh thu bán hàng

Có TK 3333 Thuế xuất, nhập khẩu

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/