2. Lưu ý về cách lấy số liệu

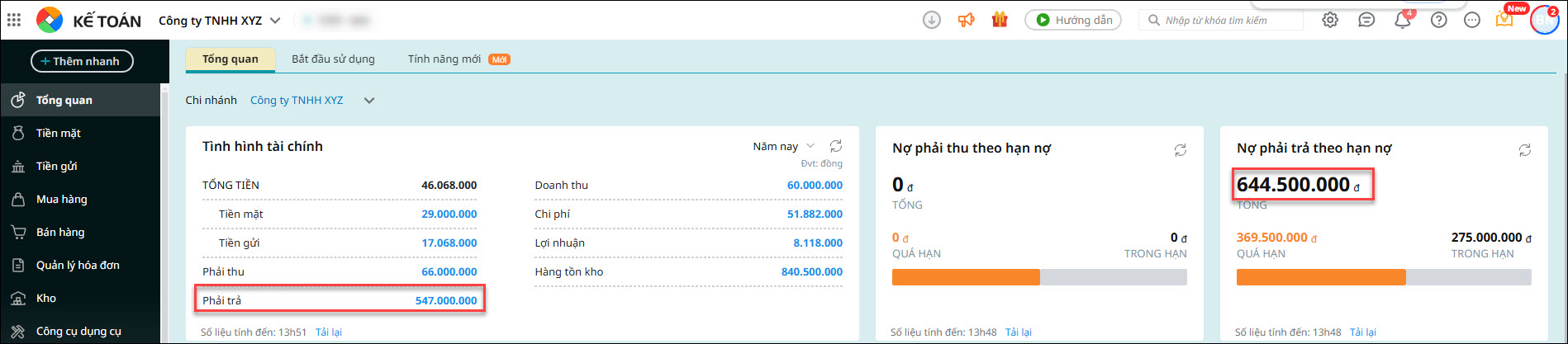

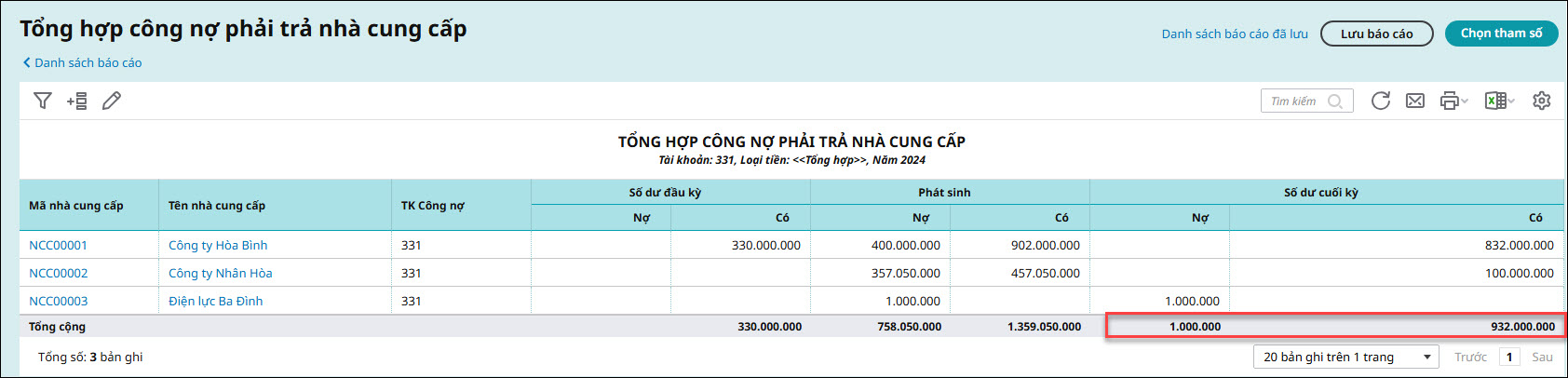

- Chỉ tiêu Phải trả trên mục Tình hình tài chính sẽ bằng số dư tài khoản 331 (dư có – dư nợ) trên báo cáo Tổng hợp công nợ phải trả nhà cung cấp cùng kỳ.

- Chỉ tiêu Nợ phải trả theo hạn nợ sẽ lấy đến chứng từ phát sinh cuối cùng và trên chứng từ ghi nhận công nợ phải điền Hạn thanh toán. Ngoài ra khi trả tiền nhà cung cấp không theo hóa đơn thì phải thực hiện đối trừ chứng từ.

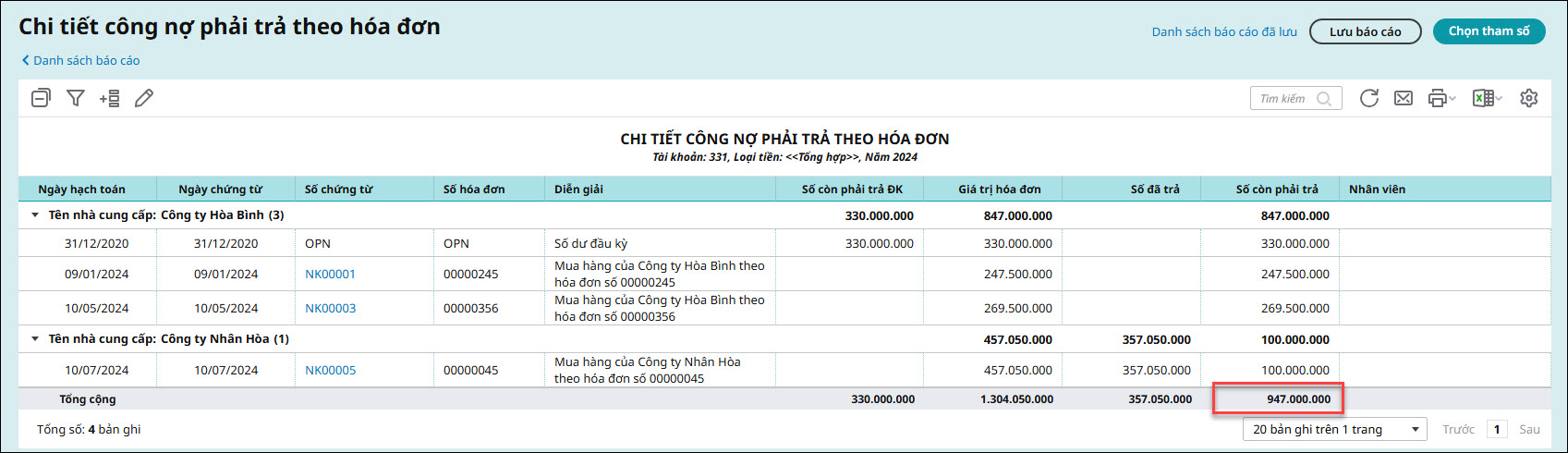

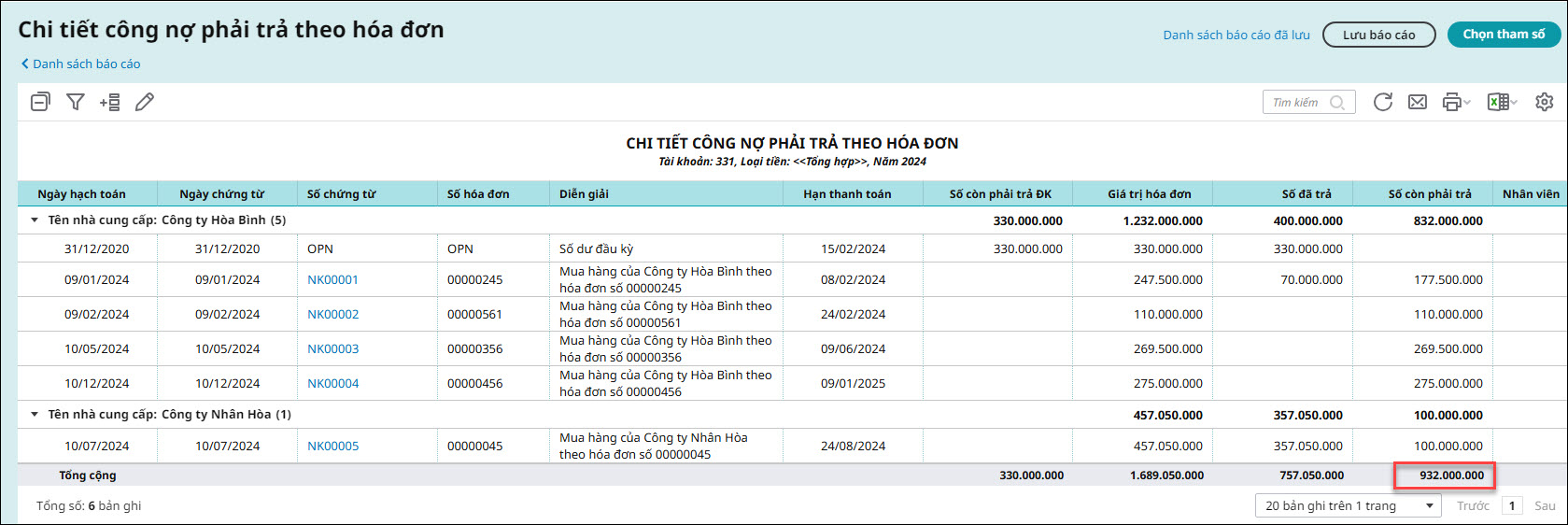

- Báo cáo Chi tiết công nợ phải trả theo hóa đơn sẽ lấy công nợ đã thực hiện đối trừ chứng từ hoặc trả tiền nhà cung cấp theo hóa đơn trong kỳ báo cáo đã chọn

3. Nguyên nhân và cách kiểm tra

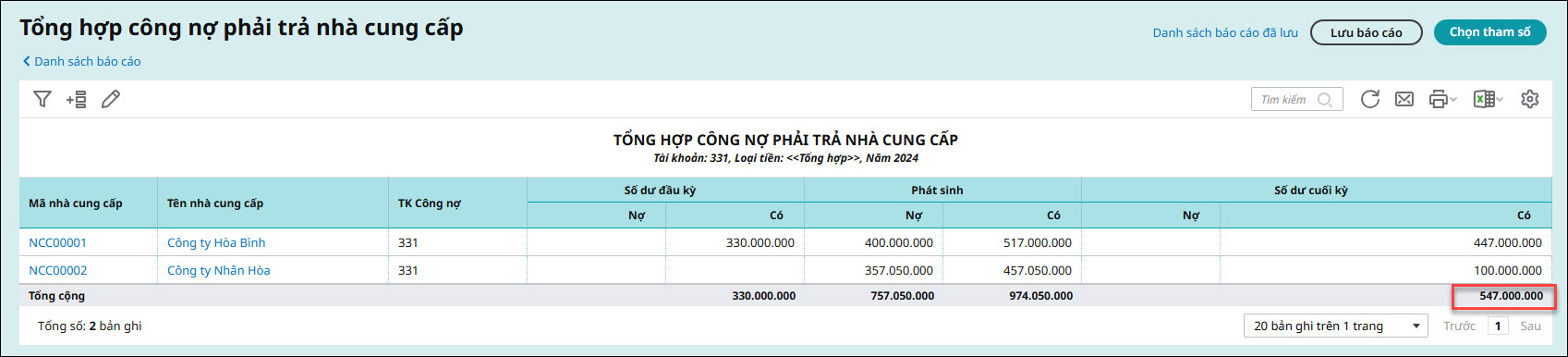

Ví dụ: Kỳ đối chiếu năm 2024: Mục Nợ phải trả theo hạn nợ ở phân hệ Tổng quan không khớp với chỉ tiêu Phải trả trên mục Tình hình tài chính và báo cáo Chi tiết công nợ phải trả theo hóa đơn.

- Chỉ tiêu phải trả trên mục Tình hình tài chính là 547.000.000 đồng

- Chỉ tiêu Nợ phải trả theo hạn nợ là 644.500.000 đồng

- Báo cáo chi tiết công nợ phải trả theo hóa đơn số còn phải trả là 947.000.000 đồng

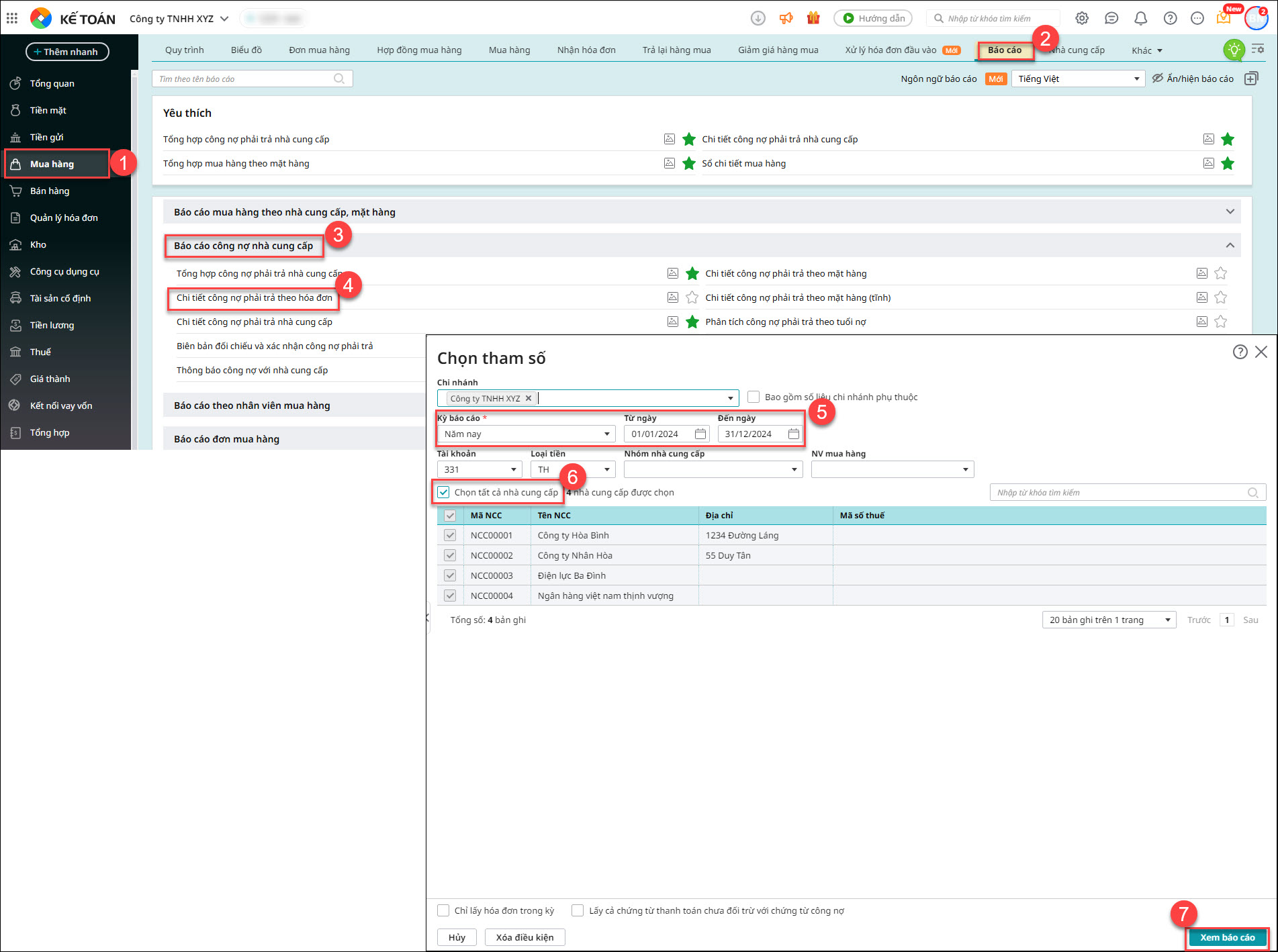

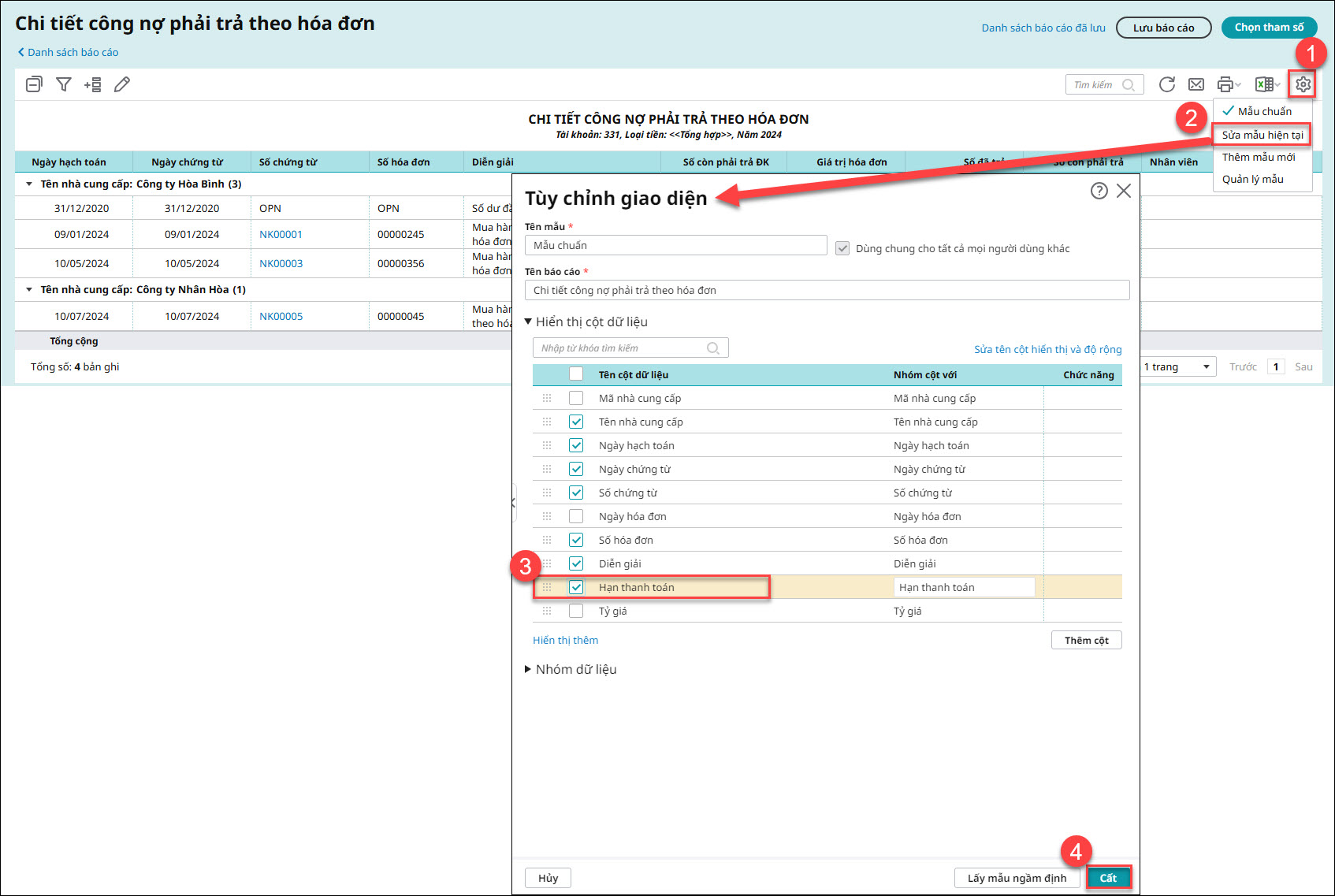

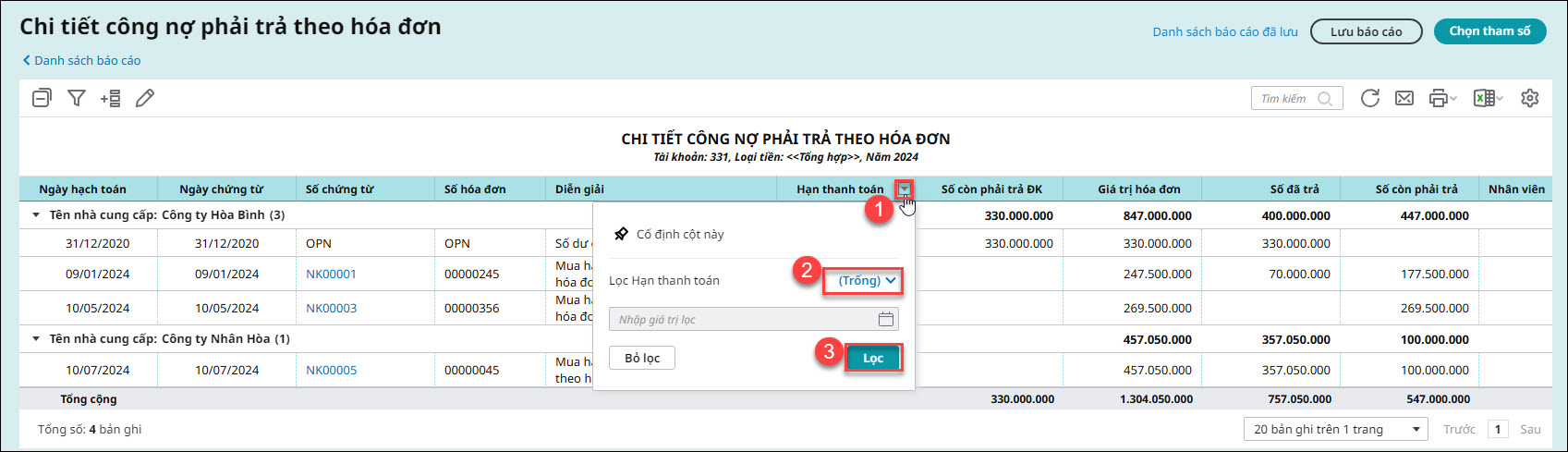

| 3.1. Do có các chứng từ công nợ chưa điền hạn thanh toán Bước 1: Vào Mua hàng\Báo cáo\Báo cáo công nợ nhà cung cấp\Chi tiết công nợ phải trả theo hóa đơn. Bước 2: Thiết lập các tham số báo cáo, chọn tất cả các nhà cung cấp. Bước 3: Nhấn Xem báo cáo. Bước 4: Nhấn biểu tượng ⚙ Tùy chỉnh giao diện\nhấn Sửa mẫu hiện tại\tích hiển thị cột Hạn thanh toán\Cất Bước 5: Lọc cột Hạn thanh toán theo điều kiện “Trống” để xác định các chứng từ chưa điền hạn thanh toán.

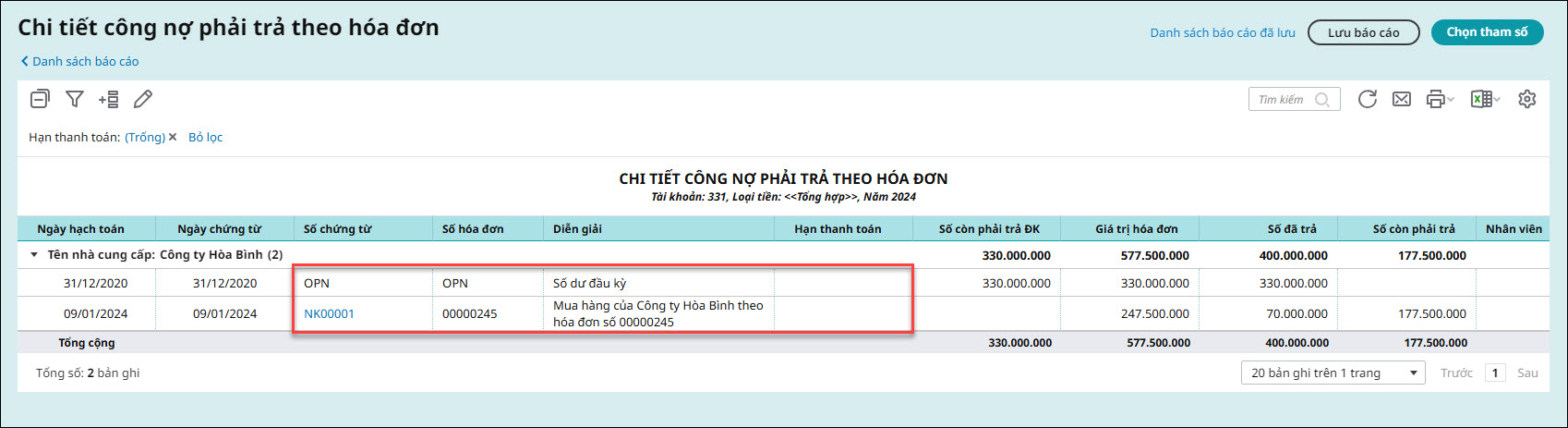

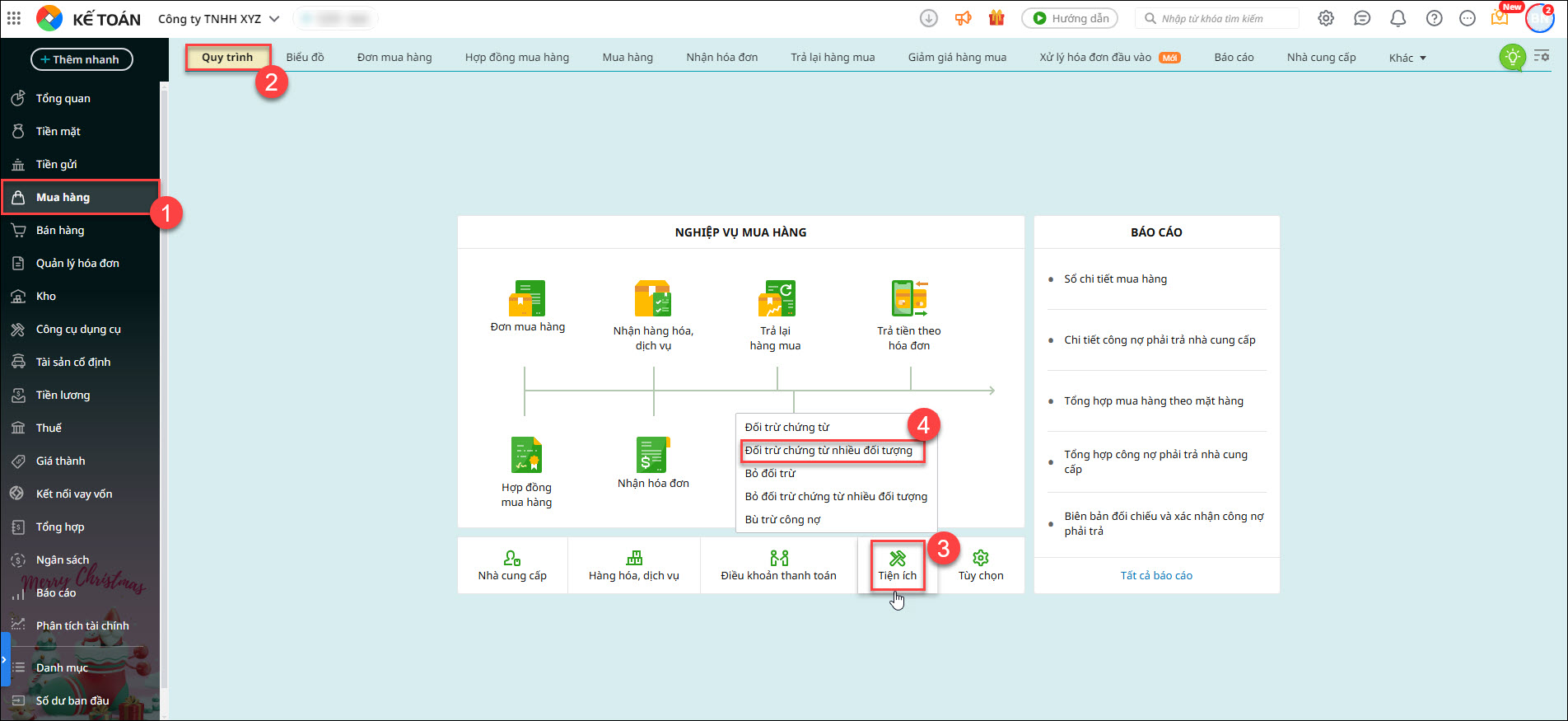

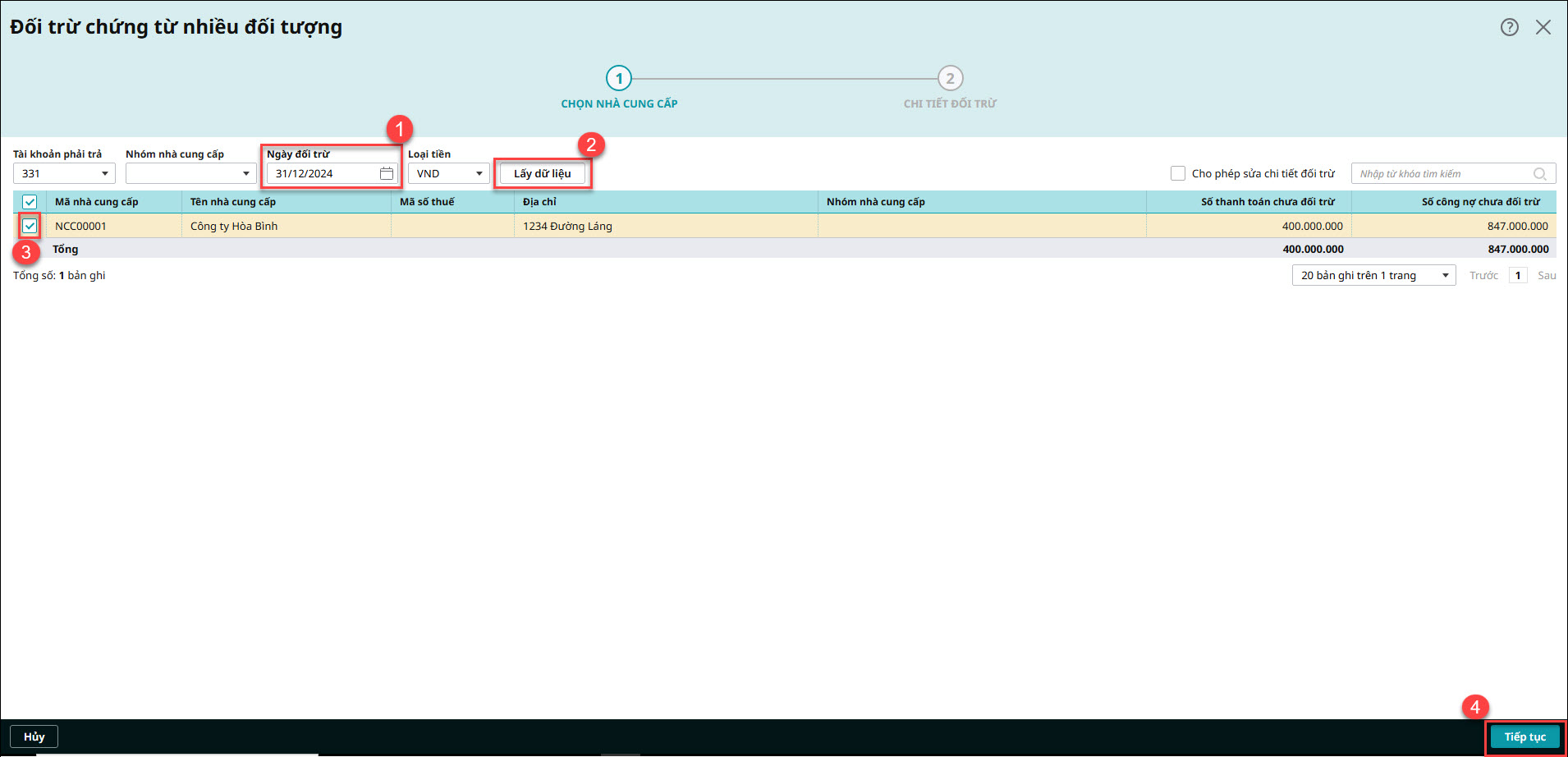

Bước 6: Mở chứng từ chưa điền hạn thanh toán và bổ sung thông tin. 3.2. Do có các nhà cung cấp chưa đối trừ chứng từ trong kỳ đối chiếu Bước 1: Vào Mua hàng\Quy trình\Tiện ích\Đối trừ chứng từ nhiều đối tượng. Bước 2: Chọn ngày đối trừ \ ấn Lấy dữ liệu Bước 3: Tích chọn các nhà cung cấp cần đối trừ. Bước 4: Nhấn Tiếp tục và sau đó nhấn Thực hiện để hoàn tất đối trừ chứng từ.

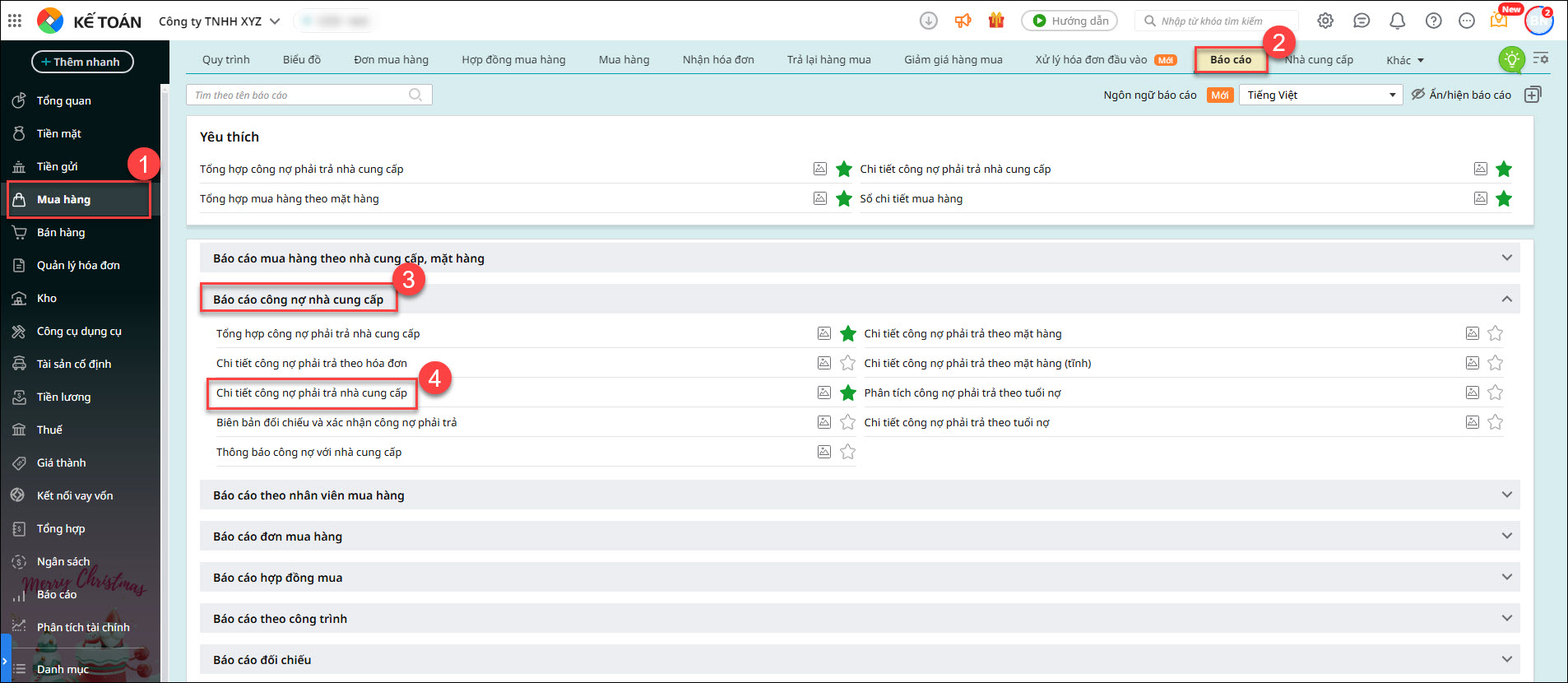

3.3. Do có phát sinh chứng từ có ngày hạch toán sau kì đối chiếu Bước 1: Vào Mua hàng\Báo cáo\ Báo cáo công nợ nhà cung cấp\Chi tiết công nợ phải trả nhà cung cấp.

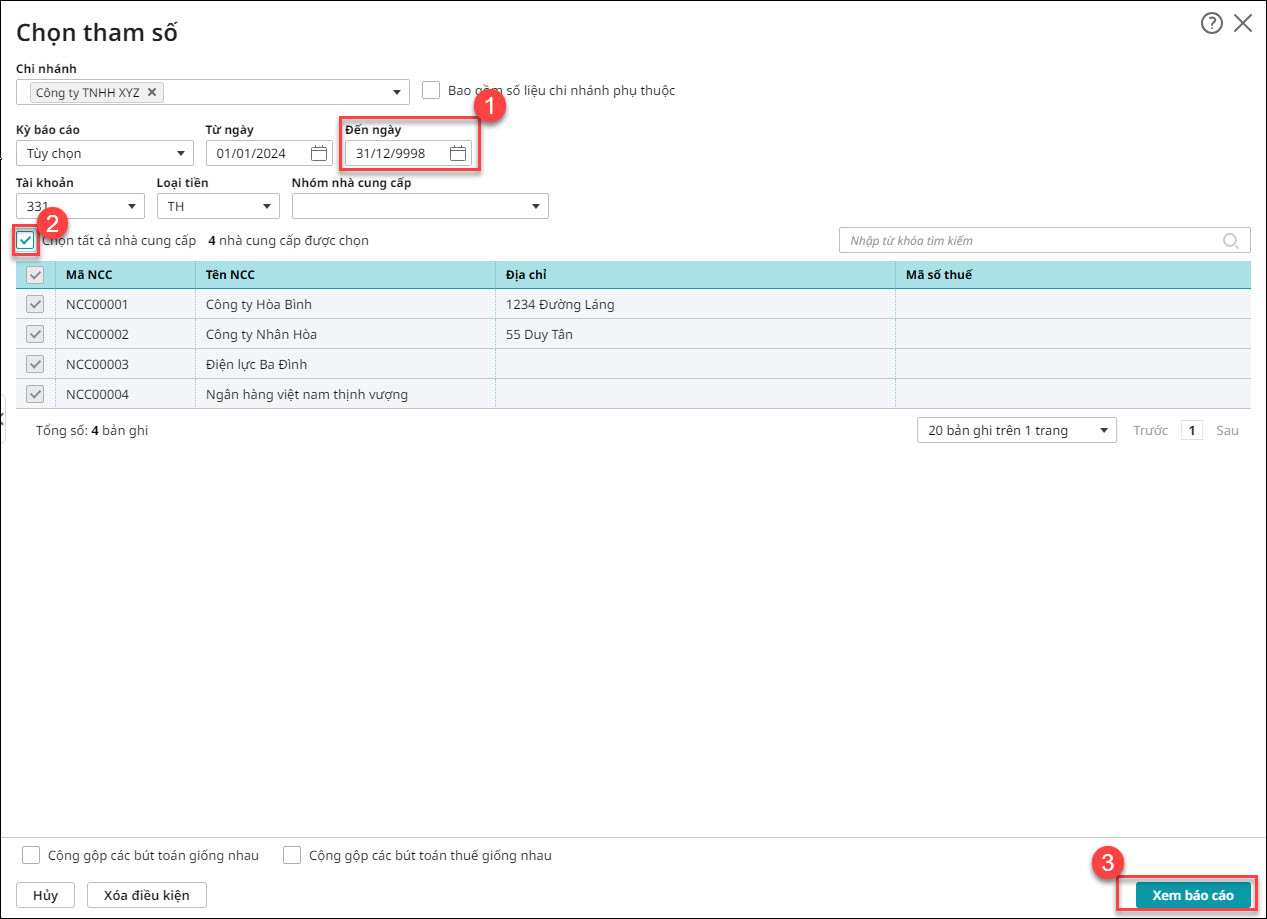

Bước 2: Chọn tham số đến ngày 31/12/9998, chọn tất cả các nhà cung cấp. Bước 3: Nhấn Xem báo cáo.

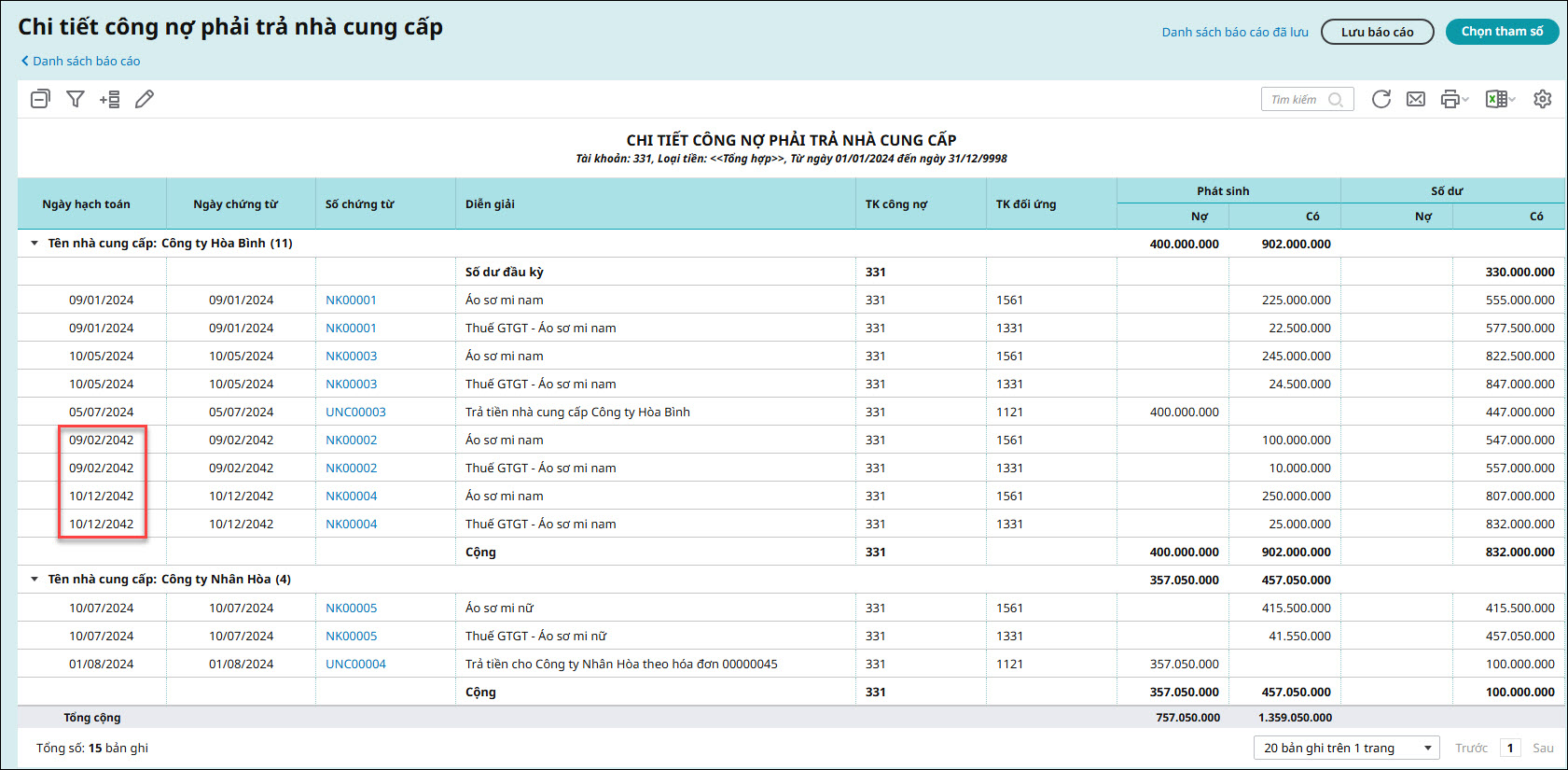

Bước 4: Lọc và tìm các chứng từ có ngày hạch toán sau ngày kết thúc xem kỳ báo cáo. Bước 5: Kiểm tra và sửa lại ngày hạch toán cho đúng, bổ sung hạn thanh toán trên chứng từ nếu thiếu, đối trừ chứng từ lại nếu có phát sinh trả tiền không theo hóa đơn.

3.4. Do có đối tượng có số dư nợ 331 trên báo cáo Tổng hợp công nợ phải trả nhà cung cấp Bước 1: Vào Mua hàng\Báo cáo\Báo cáo công nợ nhà cung cấp\Tổng hợp công nợ phải trả nhà cung cấp. Bước 2: Chọn tham kỳ báo cáo, chọn Tất cả nhà cung cấp. Bước 3: Kiểm tra cột Số dư nợ cuối kỳ trên báo cáo. Bước 4: Trường hợp trên báo cáo có đối tượng có số dư nợ cuối kỳ thì chỉ tiêu Phải trả ở mục Tình hình tài chính sẽ lệch với Nợ phải trả theo hạn nợ và báo cáo Chi tiết công nợ phải trả theo hóa đơn bằng số dư nợ này và đây là chênh lệch đúng. Bước 5: Sau khi đã kiểm tra và chỉnh sửa số liệu theo các nguyên nhân trên, vào phân hệ Tổng quan, ấn biểu tượng ⟳ để lấy lại dữ liệu mới nhất. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/