2. Các câu hỏi thường gặp

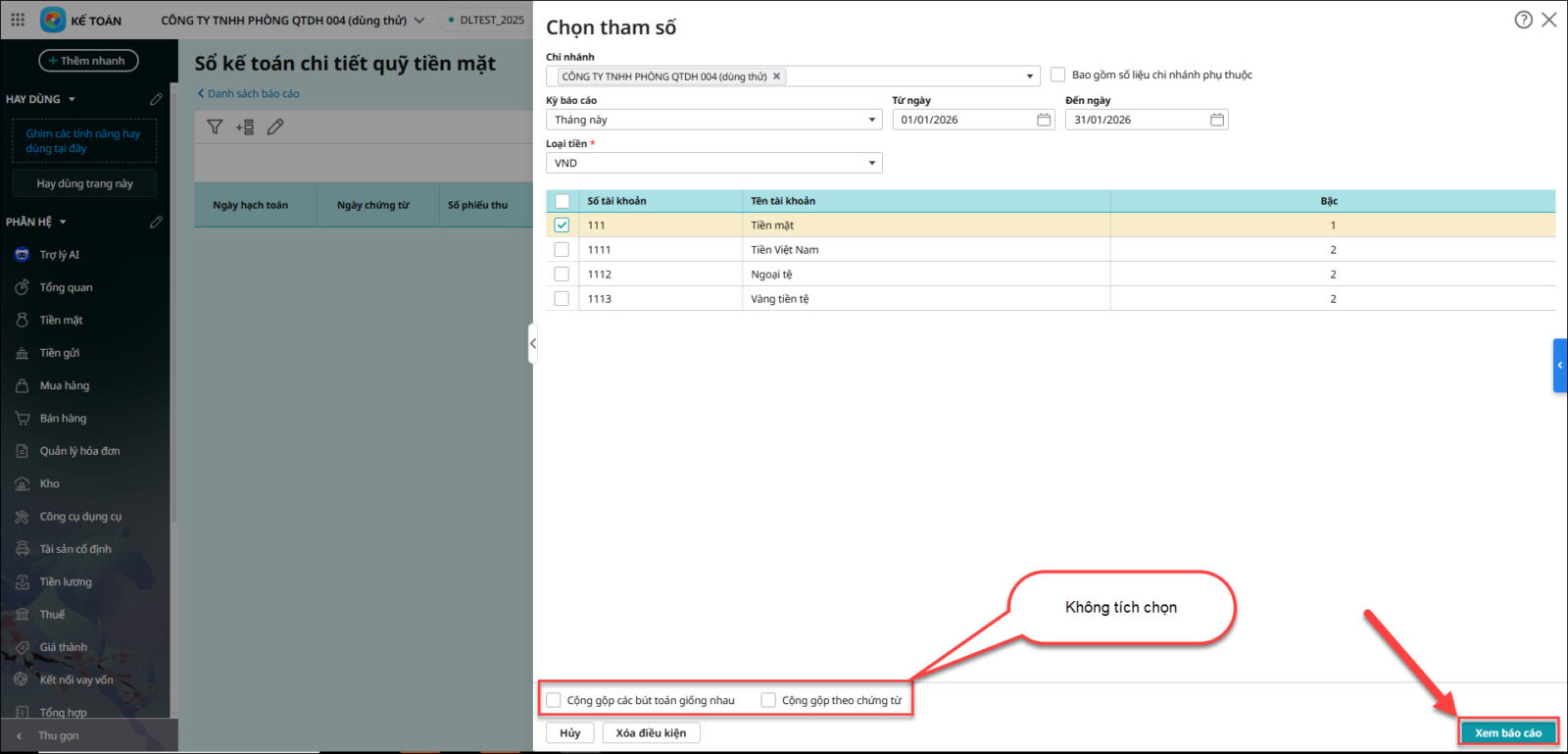

Câu hỏi 3: Xem báo cáo Sổ kế toán chi tiết quỹ tiền mặt có hiển thị các thông tin chi tiết như đối tượng, công trình, nhân viên, mục thu chi.... kèm theo?Biểu hiện: Cần xem sổ chi tiết tài khoản 111 (tiền mặt) có hiển thị các thông tin chi tiết như đối tượng, công trình, nhân viên, mục thu chi…. kèm theo, nhưng trên báo cáo mặc định chưa thấy thông tin này. Giải pháp: Để xem báo cáo sổ chi tiết tài khoản 111 có hiển thị các thông tin chi tiết như đối tượng, công trình, nhân viên, mục thu chi…. kèm theo thực hiện như sau: Bước 1: Vào Báo cáo\Tiền mặt\Sổ kế toán chi tiết quỹ tiền mặt Bước 2: Chọn tham số \ Xem báo cáo: không tích chọn Cộng gộp các bút toán giống nhau và Cộng gộp theo chứng từ

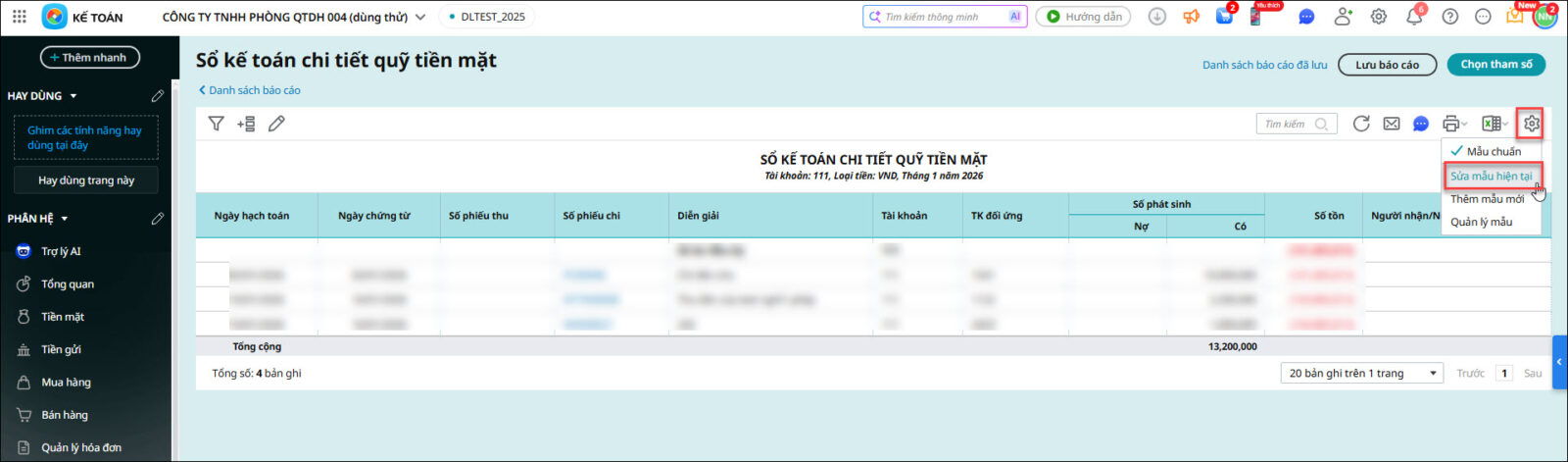

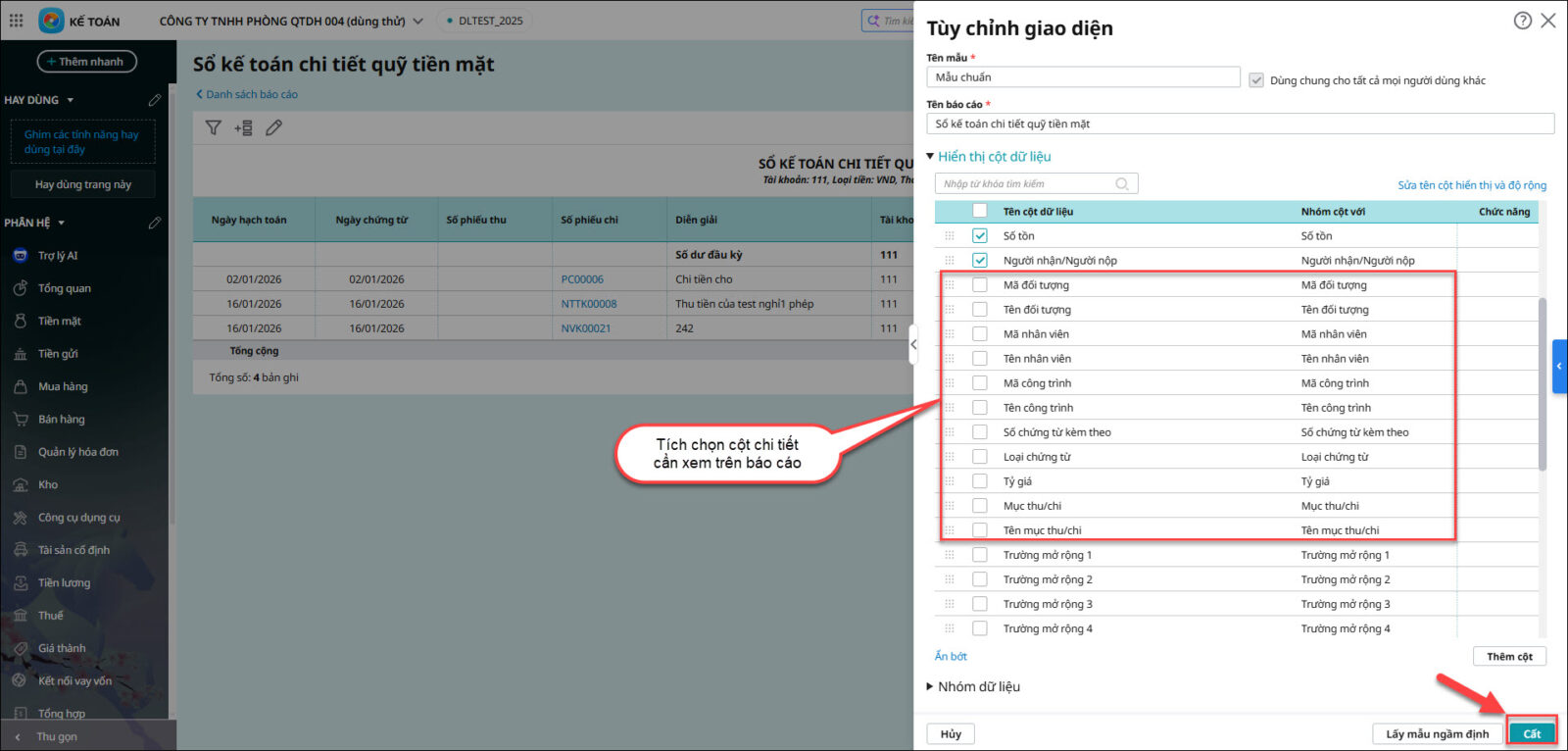

Bước 3: Tích chọn biểu tượng bánh răng Tùy chỉnh mẫu báo cáo \ Sửa mẫu hiện tại. Ở mục Hiển thị cột dữ liệu, chọn Hiển thị thêm, tích chọn các thông tin chi tiết cần xem\Cất.

Câu hỏi 7: Tôi muốn xem báo cáo tiền mặt (TK 111) mà không tách riêng từng dòng hạch toán chi tiết thì làm thế nào ?Biểu hiện: Đơn vị muốn xem báo cáo tiền mặt (TK 111) mà không bị tách riêng các dòng định khoản chi tiết khác nhau (ví dụ chứng từ bị tách dòng hạch toán chi phí và hạch toán thuế) Giải pháp: Để xem báo cáo tiền mặt (TK 111) mà không tách riêng từng dòng hạch toán chi tiết khác nhau, Anh chị thực hiện như sau: Bước 1: Vào Báo cáo \ Tiền mặt \ Sổ kế toán chi tiết quỹ tiền mặt Bước 2: Chọn tham số mở báo cáo, tích chọn Cộng gộp theo chứng từ Bước 3: Nhấn Xem báo cáo

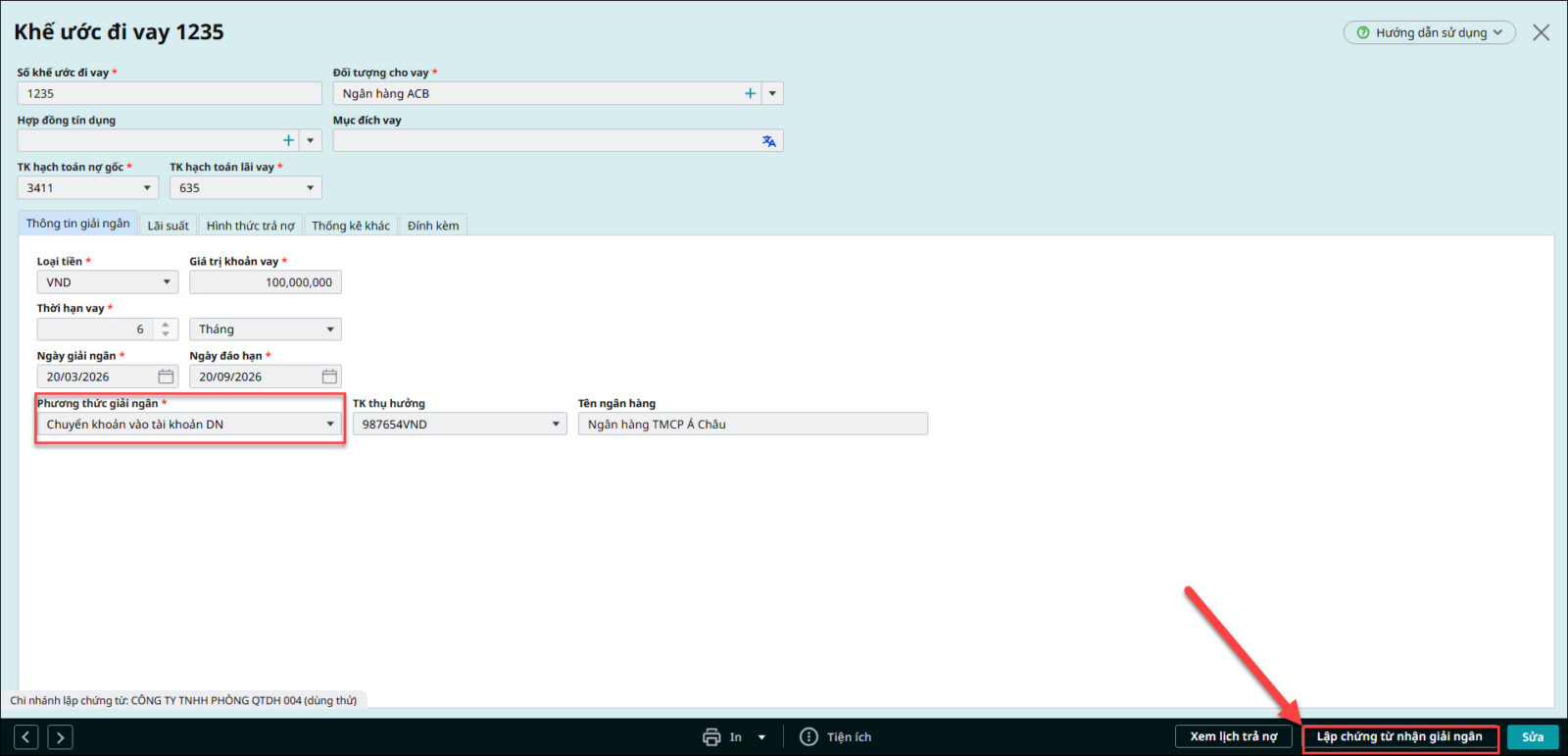

Câu hỏi 10: Vay ngân hàng giải ngân bằng tiền mặt thì làm như thế nào?Vấn đề: Đơn vị vay ngân hàng và nhận tiền giải ngân bằng tiền mặt nhưng chưa biết cách thực hiện nghiệp vụ này trên phần mềm AMIS kế toán thế nào Giải pháp: 1. Trường hợp có theo dõi khế ước vay trên phần mềm:

2. Trường hợp không theo dõi khế ước vay trên phần mềm: Cách 1: Hạch toán qua tài khoản tiền gửi

Cách 2: Hạch toán trực tiếp tiền mặt (không qua TK 1121)

|