3. Các bước thực hiện

Để thực hiện Mua hàng tại đơn vị nhận ủy thác nhập khẩu, người dùng thực hiện như sau:

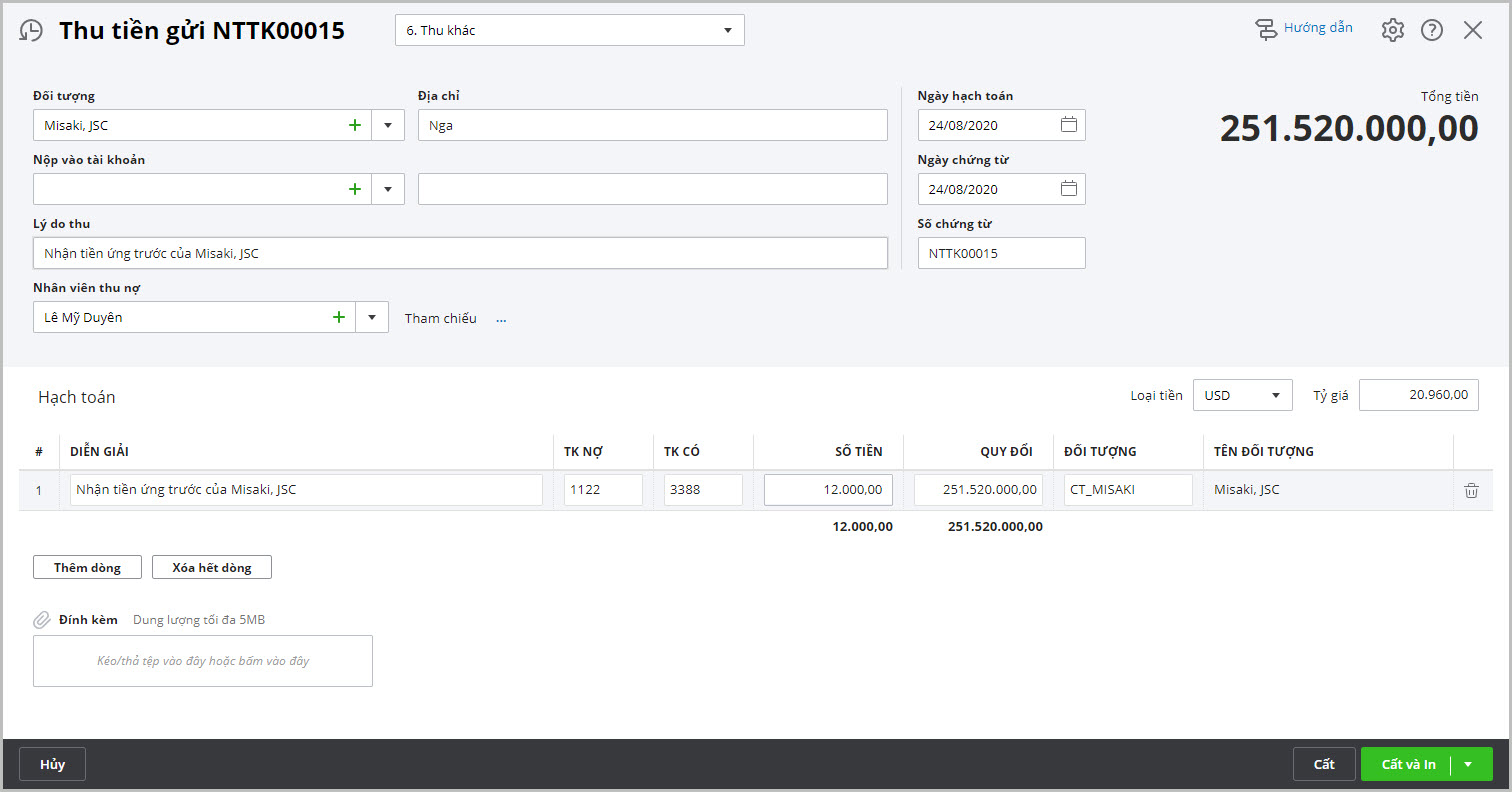

3.1 Nhận tiền ứng trước của đơn vị giao ủy thác nhập khẩuViệc nhận tiền ứng trước tiền của đơn vị giao ủy thác nhập khẩu có thể được thực hiện trên phân hệ Tiền mặt hoặc Tiền gửi tùy thuộc vào hình thức thanh toán bằng tiền mặt hay tiền gửi ngân hàng => Ví dụ: thanh toán bằng tiền gửi ngân hàng.

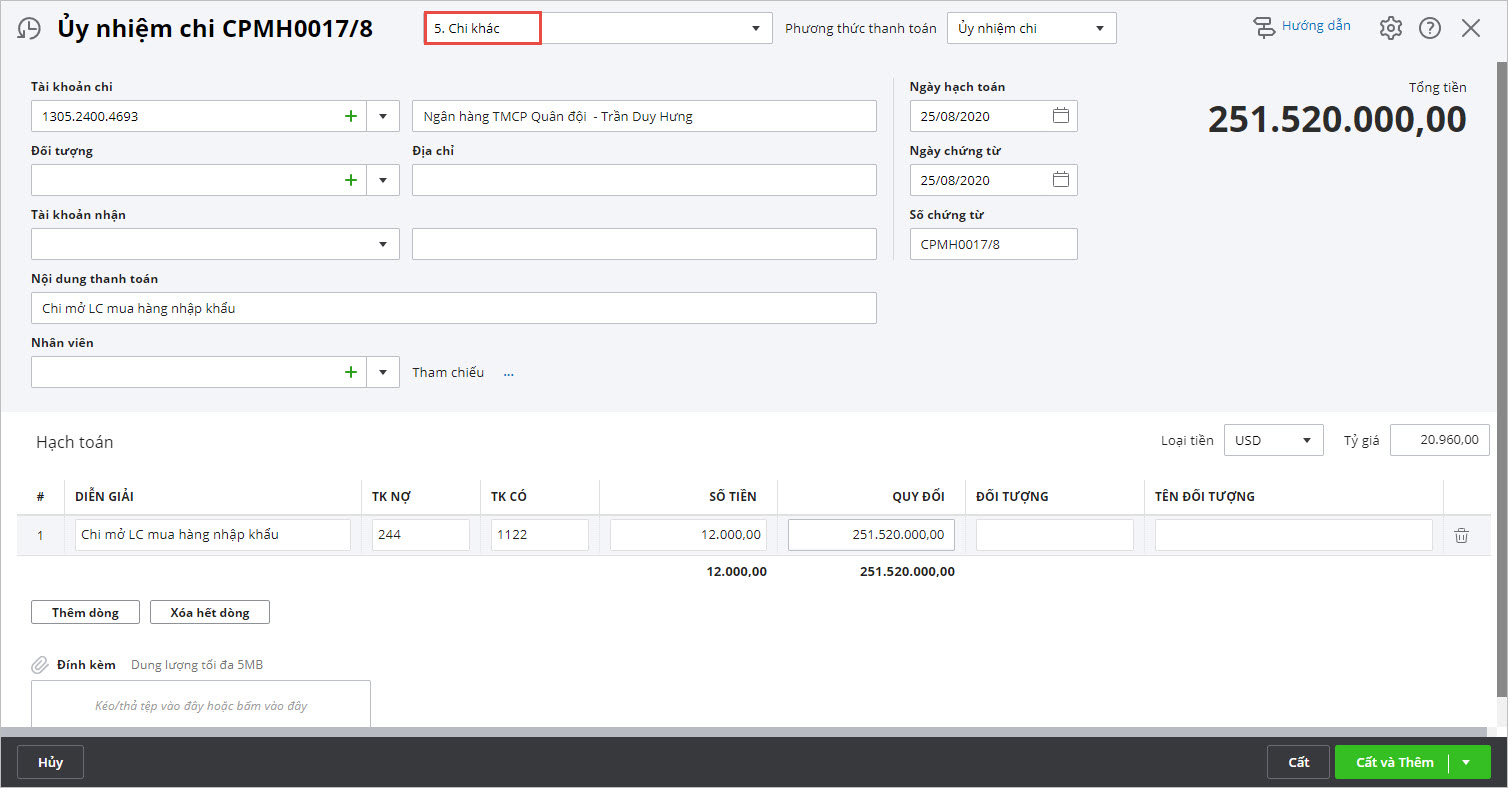

Bước 2: Nhấn Cất. 3.2 Chuyển tiền ký quỹ tại ngân hàng để mở LCViệc chuyển tiền để ký quỹ tại ngân hàng có thể được thực hiện trên phân hệ Quỹ hoặc Ngân hàng tùy thuộc vào hình thức tiền mặt hay tiền gửi ngân hàng => Ví dụ: dùng tiền gửi ngân hàng để ký quỹ.

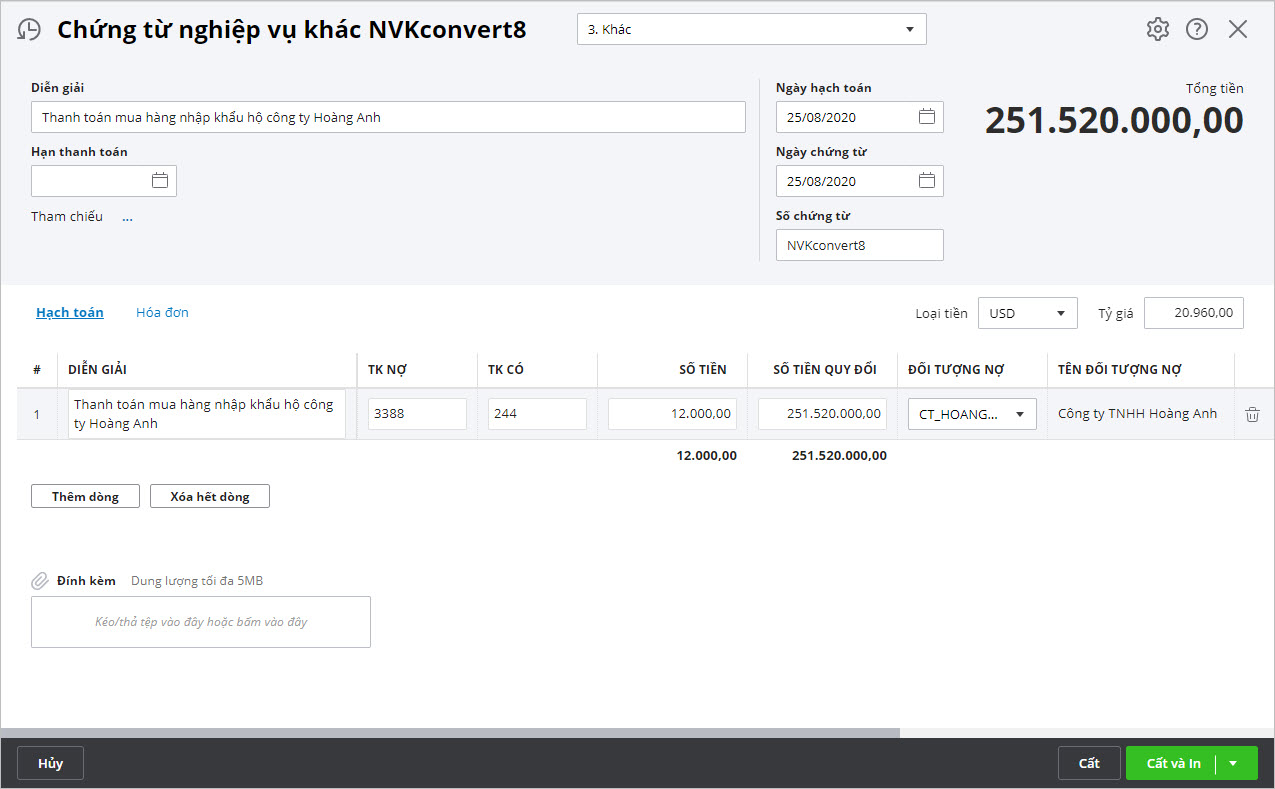

Bước 4: Nhấn Cất. 3.3 Chuyển khoản ký quỹ mở LC trả cho người bán ở nước ngoàiBước 1: Vào phân hệ Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác). Bước 2: Khai báo các thông tin của chứng từ nghiệp vụ khác:

Hướng dẫn chi tiết lập chứng từ nghiệp vụ khác Tại đây Lưu ý: Chọn Đối tượng Nợ là bên giao ủy thác nhập khẩu.

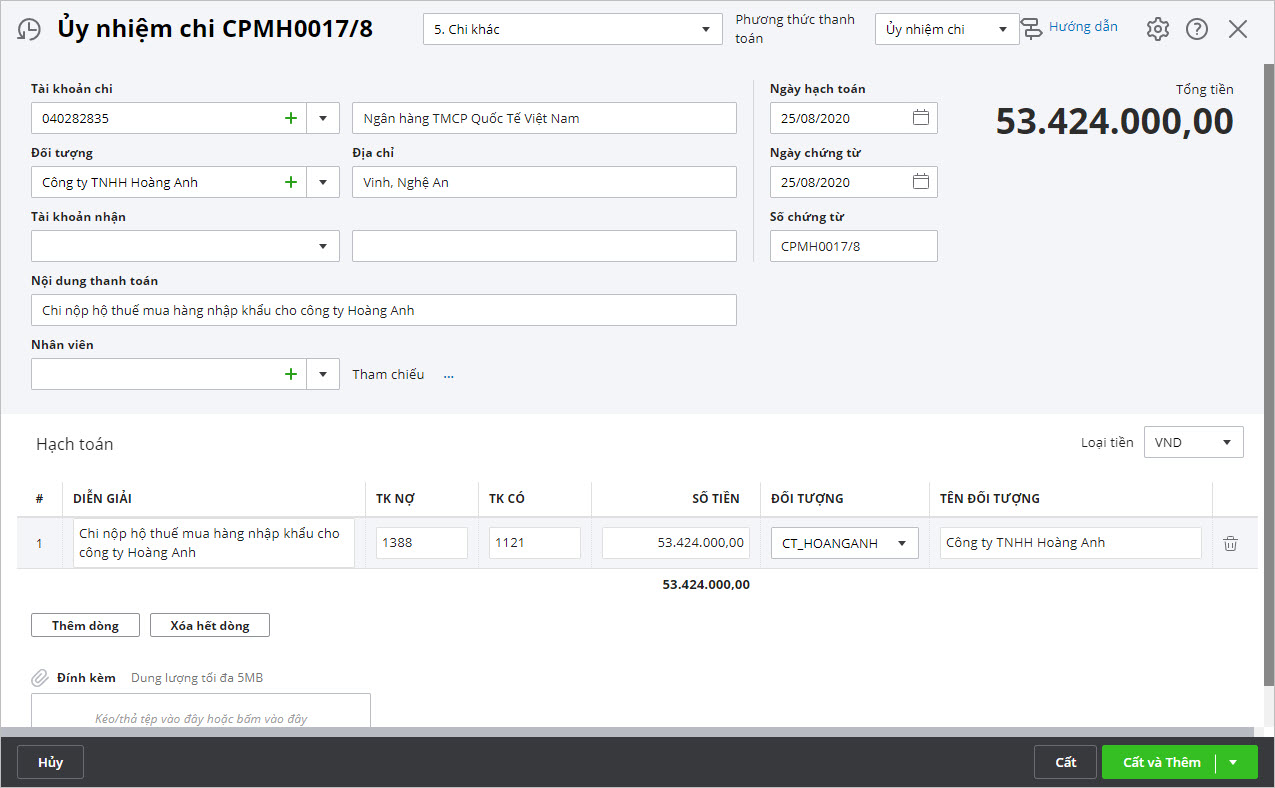

Bước 3: Nhấn Cất. 3.4 Chi hộ nộp thuế cho đơn vị giao ủy thácViệc chuyển tiền để chi hộ thuế có thể được thực hiện trên phân hệ Quỹ hoặc Ngân hàng tùy thuộc vào hình thức tiền mặt hay tiền gửi ngân hàng => Ví dụ: dùng tiền gửi ngân hàng để nộp thuế Bước 1: Vào phân hệ Tiền gửi, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Chi tiền).

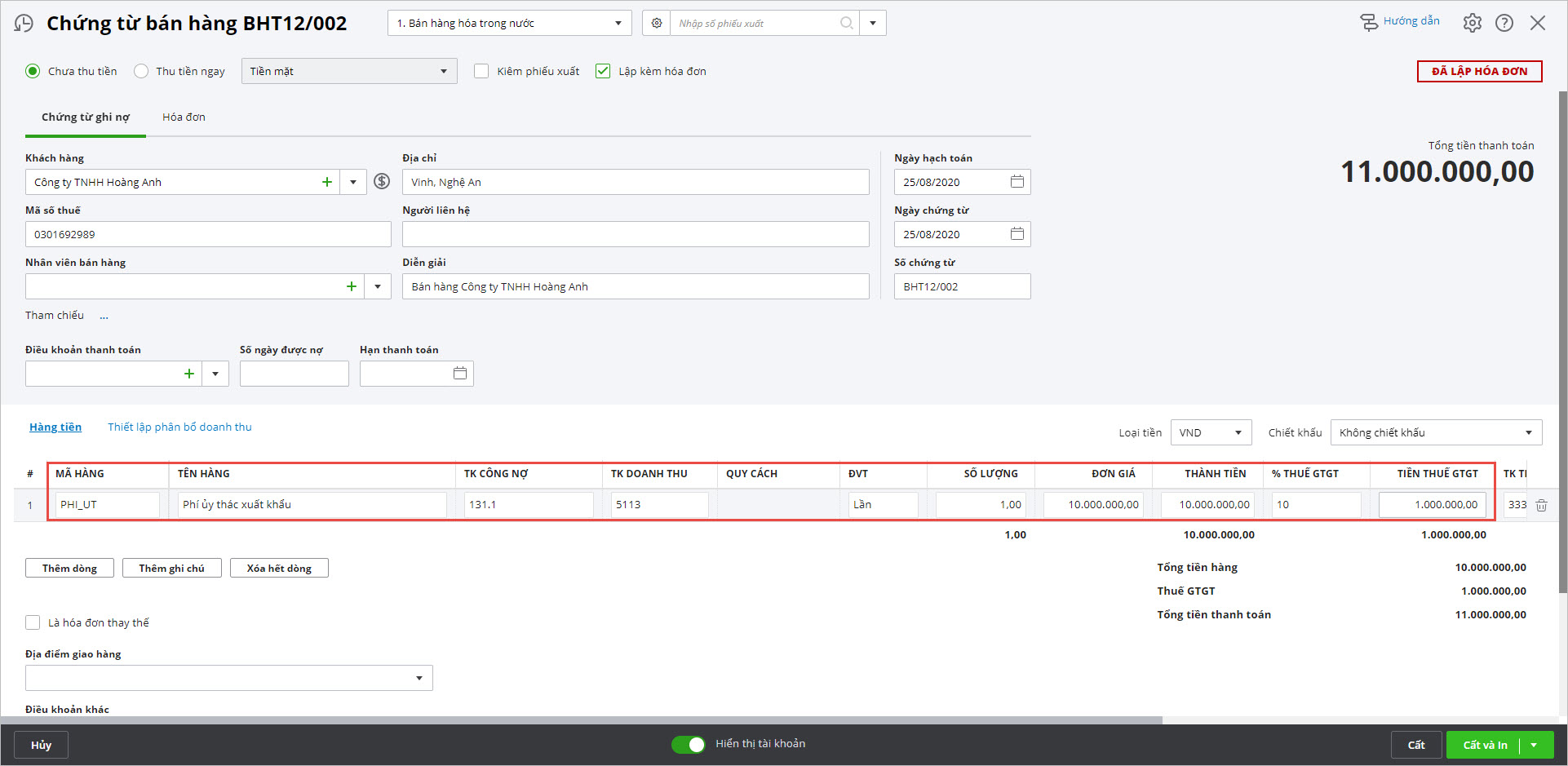

Bước 4: Nhấn Cất. 3.6 Ghi nhận doanh thu phí ủy thác nhập khẩuTrước khi lập chứng từ bán hàng ghi nhận doanh thu phí ủy thác nhập khẩu, Kế toán cần phải khai báo một hàng hoá là Phí ủy thác có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.

Bước 6: Nhấn Cất. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/