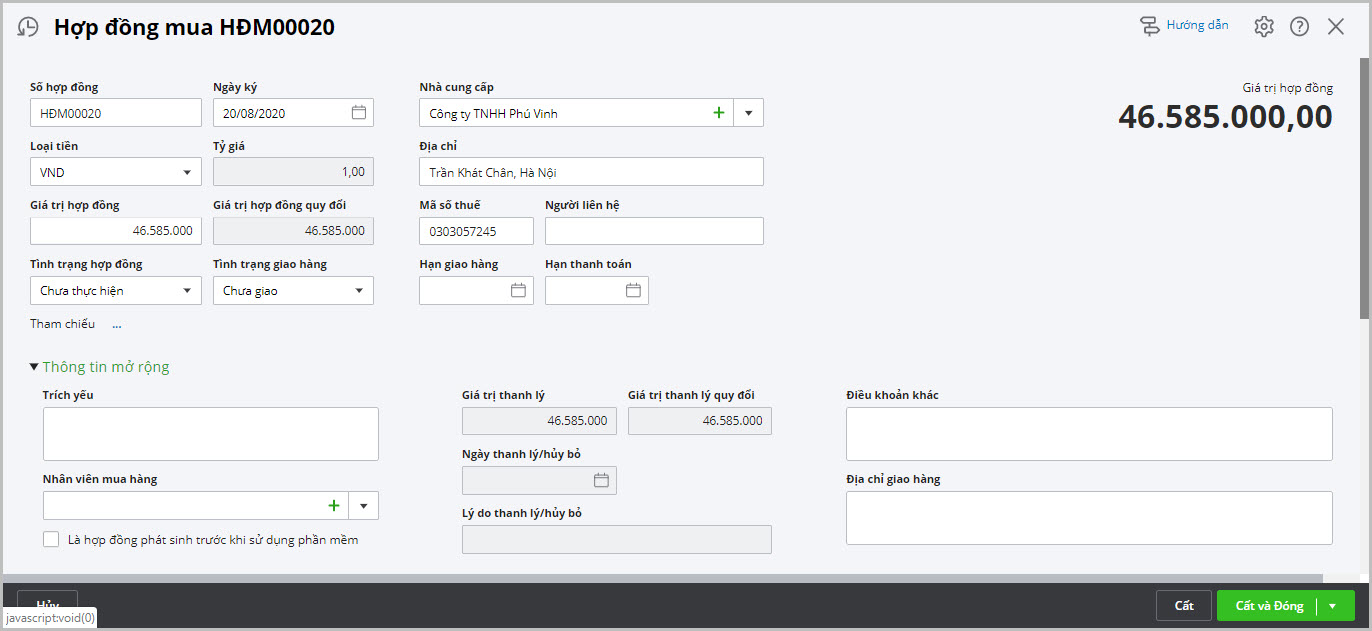

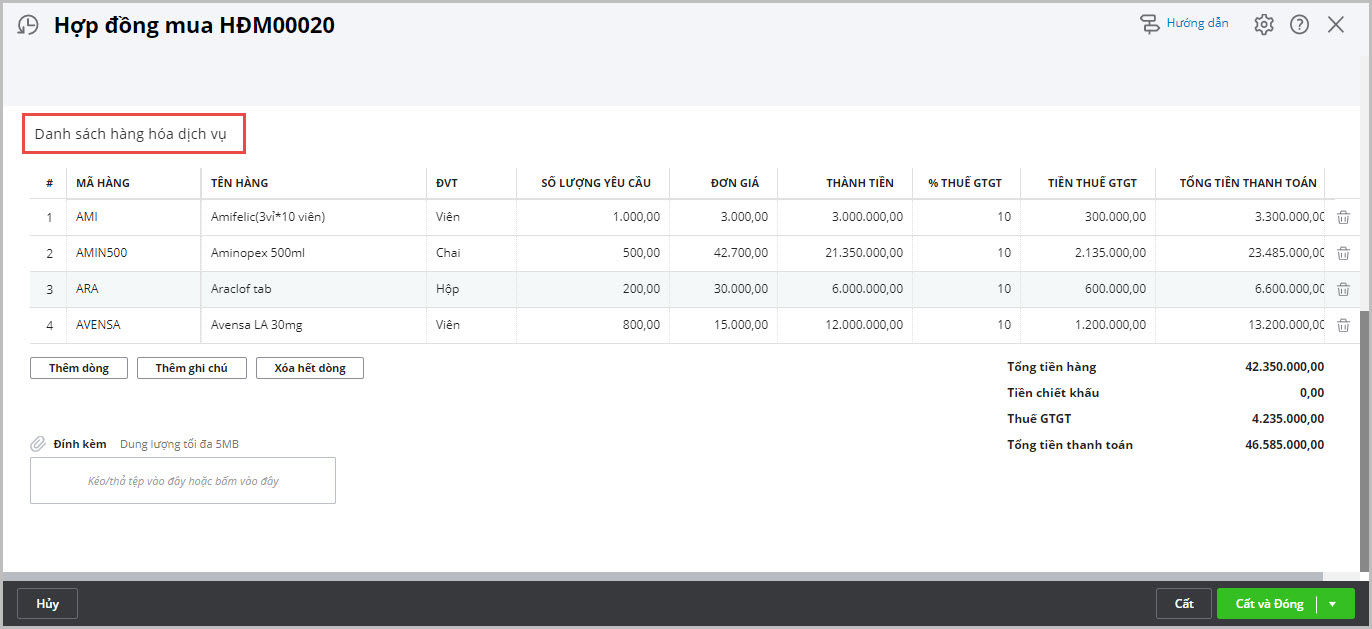

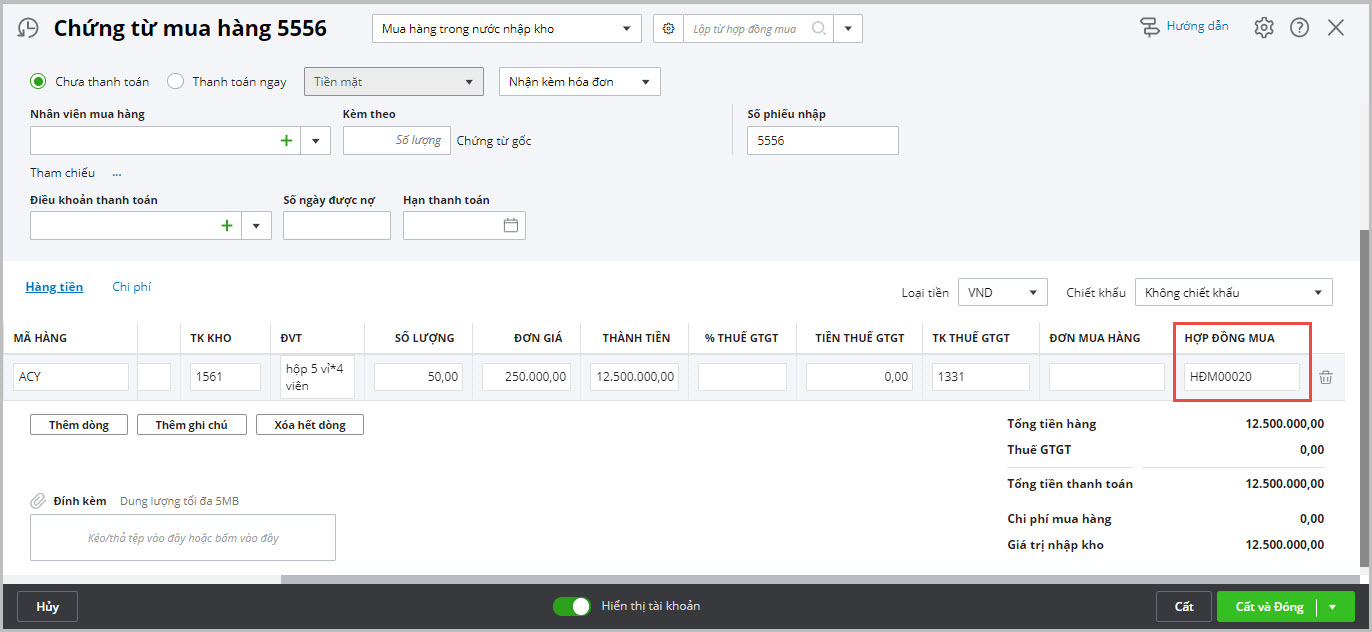

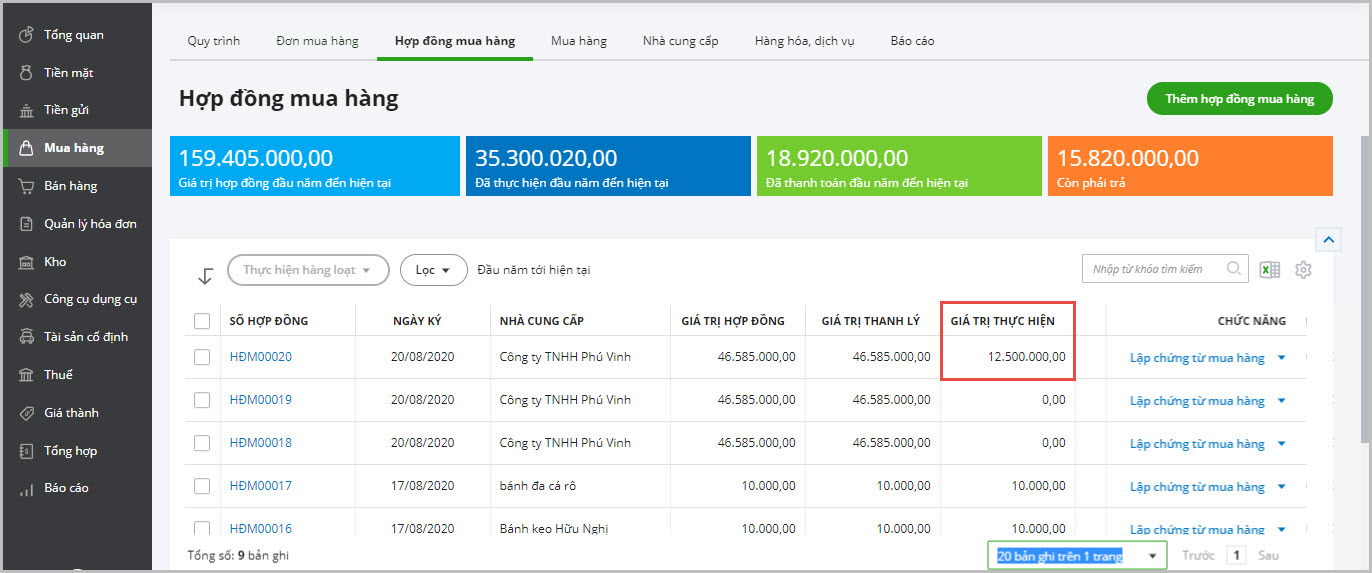

Để thực hiện mua hàng theo hợp đồng, cần thực hiện theo các bước sau đây: Bước 1: Lập hợp đồng mua hàng theo thỏa thuận hai bên Lưu ý: Bước 2: Lập chứng từ mua hàng – Cách 1: Lập nhanh chứng từ mua hàng từ hợp đồng – Cách 2: Lập chứng từ mua hàng Bước 3: Kiểm tra thông tin được lấy sang từ hợp đồng3. Các bước thực hiện

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/