3. Các bước thực hiện

Khi phát sinh nghiệp vụ mua dịch vụ, Bạn thực hiện theo các trường hợp sau:

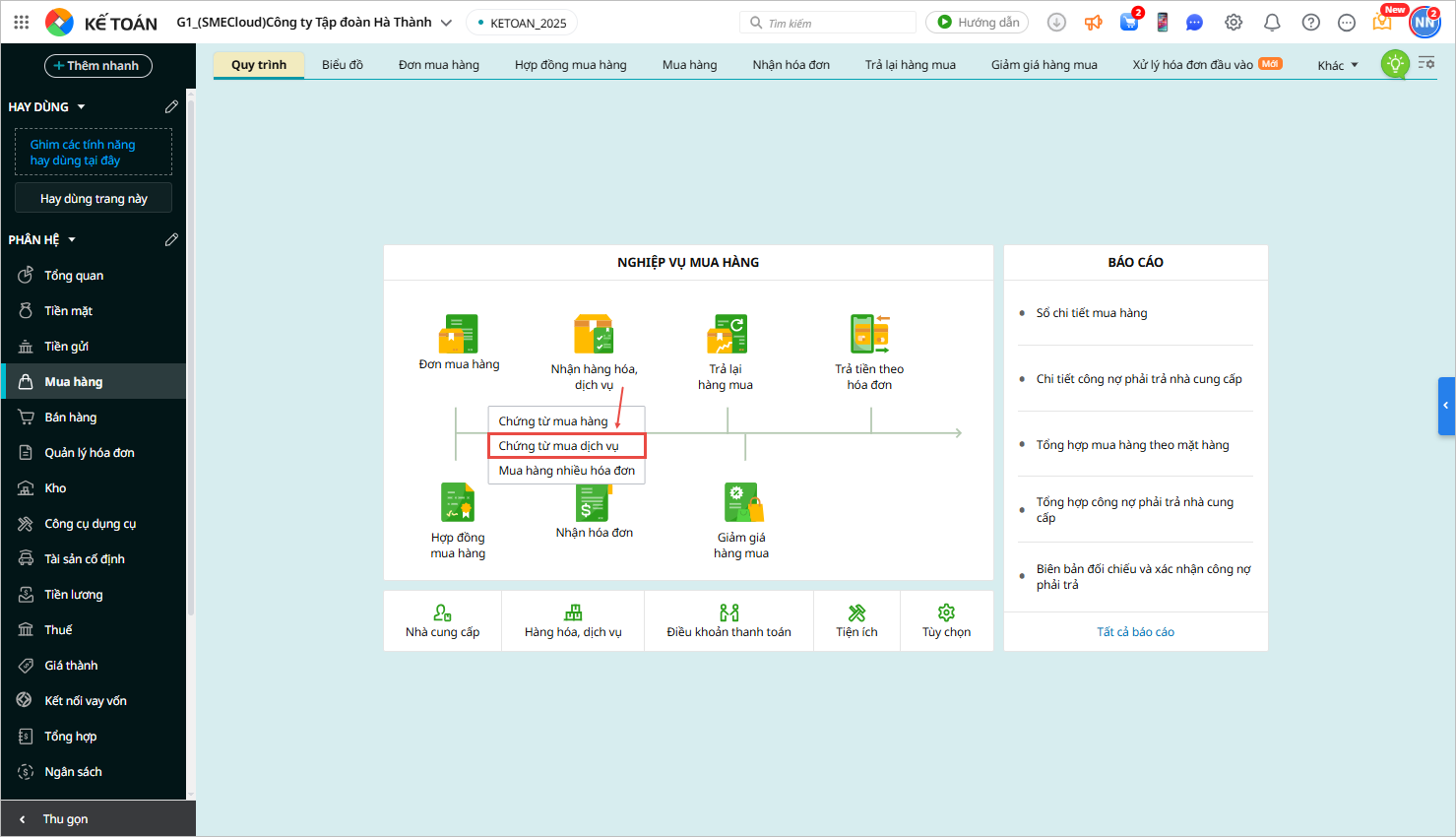

3.1. Trường hợp dịch vụ phát sinh là chi phí mua hàng cần phân bổ vào giá trị hàng mua vềLưu ý: Trước khi lập chứng từ mua dịch vụ, Bạn cần phải khai báo một mã hàng có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá. Bước 1: Vào phân hệ Mua hàng\Quy trình, mục Nhận hàng hóa, dịch vụ chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng, nhấn Thêm\Chứng từ mua dịch vụ)

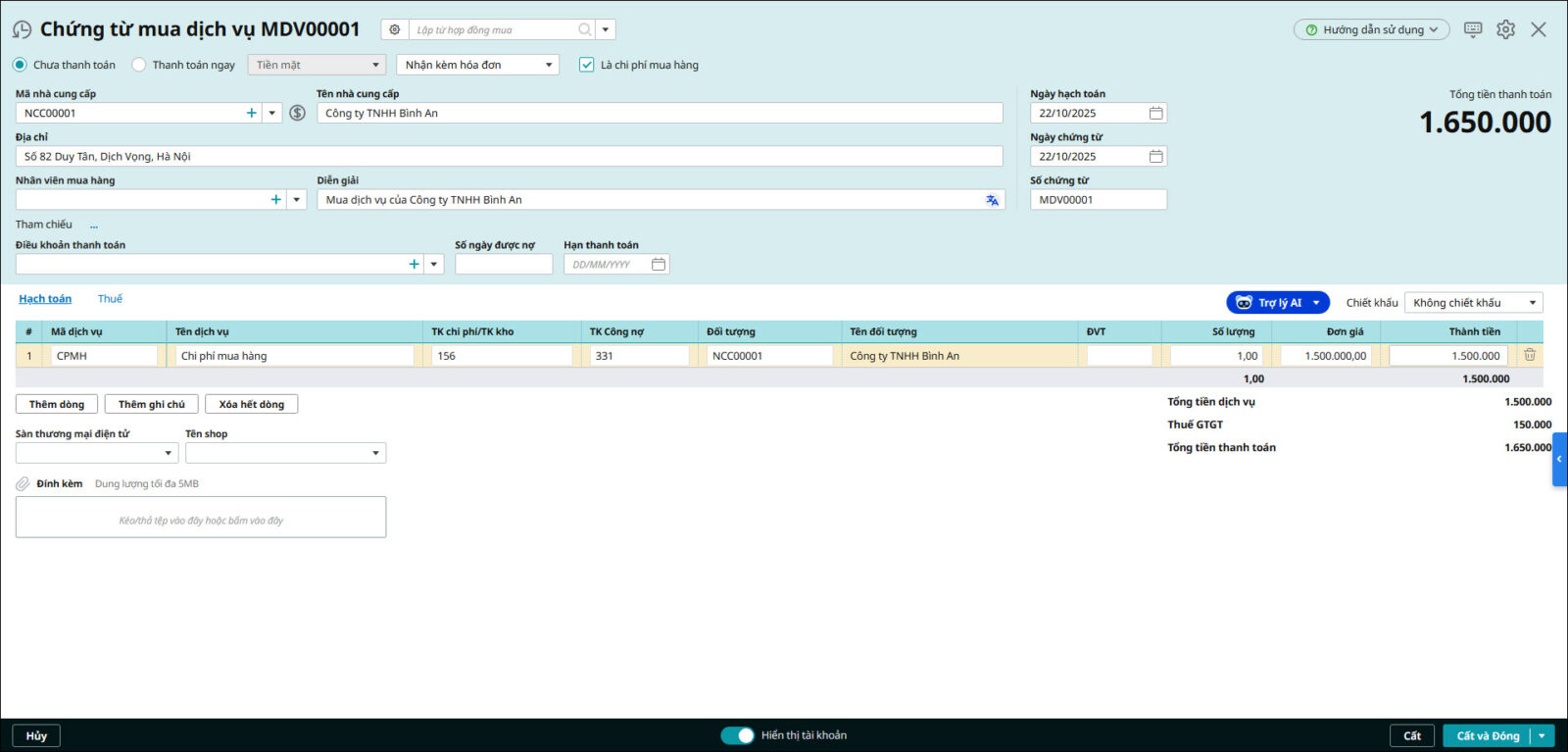

Bước 2: Khai báo các thông tin chi tiết của chứng từ mua dịch vụ.

Bước 3: Nhấn Cất.

3.2. Trường hợp dịch vụ phát sinh không phải là chi phí mua hàng

Lưu ý: Có thể xem được các báo cáo thống kê liên quan đến dịch vụ trên tab Báo cáo của phân hệ Mua hàng.

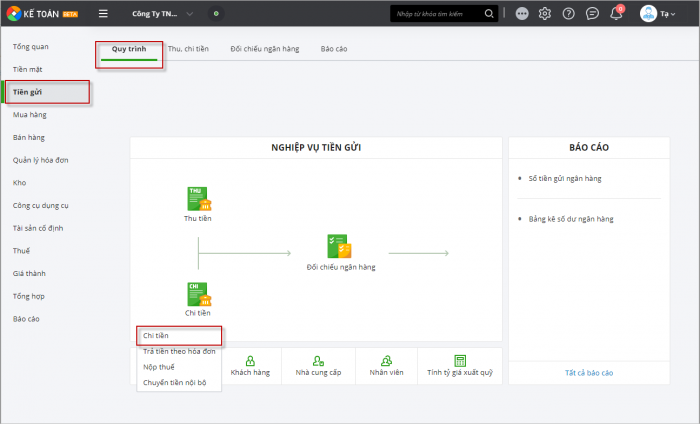

Ví dụ trên phân hệ Tiền gửi. Bước 1: Vào phân hệ Tiền gửi\Quy trình, chọn Chi tiền (hoặc tab Thu, chi tiền, chọn Chi tiền).

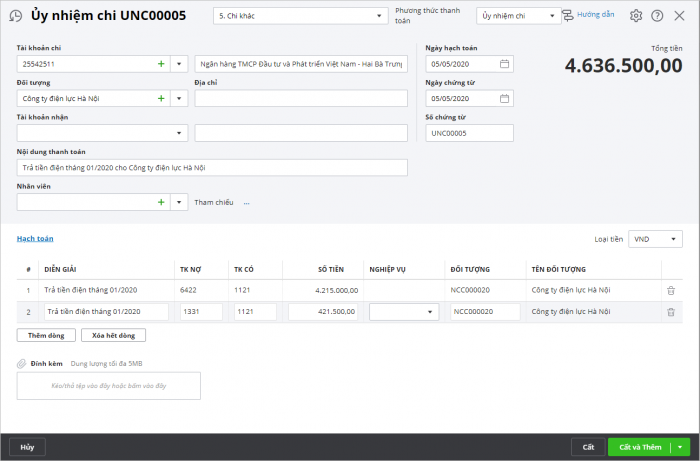

Bước 2: Khai báo các thông tin của chứng từ.

Bước 3: Nhấn Cất |