2. Nguyên nhân và giải pháp

Số liệu của chỉ tiêu Lợi nhuận sau thuế thu nhập doanh nghiệp trên Báo cáo kết quả hoạt động kinh doanh hoặc phụ lục 03-1A/TNDN – Kết quả hoạt động sản xuất kinh doanh của tờ khai thuế TNDN chỉ lấy số lợi nhuận trong kỳ khi xem báo cáo. Số lợi nhuận trong kỳ được lấy bằng Các khoản doanh thu trong kỳ – Các khoản chi phí trong kỳ (Không lấy của các bút toán hạch toán tài khoản 4212 đối ứng với các tài khoản khác tài khoản 911).

Số liệu ở chỉ tiêu LNST chưa phân phối kỳ này trên Bảng cân đối kế toán sẽ dựa theo số dư cuối kỳ của tài khoản 4212 trên bảng cân đối tài khoản. Số dư cuối kỳ tài khoản 4212 = Số dư đầu kỳ 4212 + Số phát sinh Có 4212 – Số phát sinh Nợ 4212.

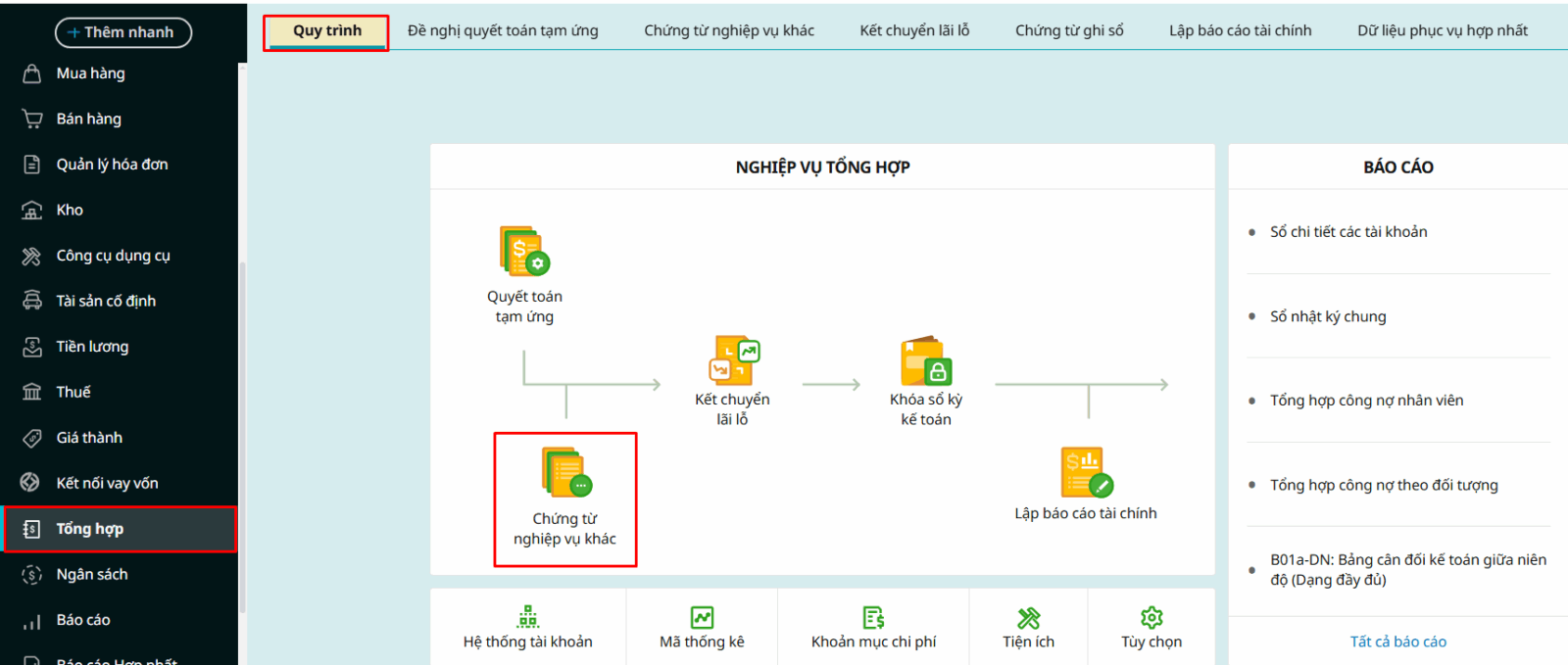

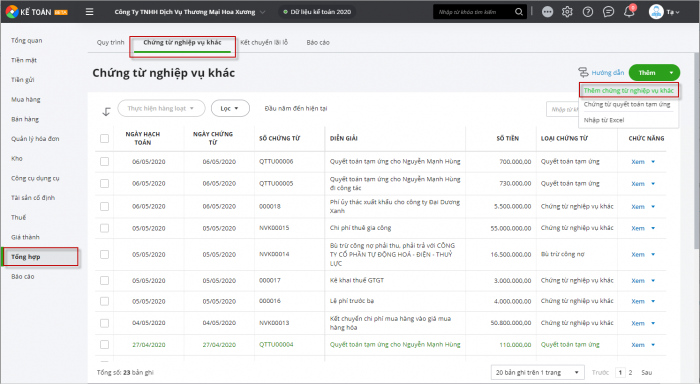

Nguyên nhân 1: Đầu kỳ có số dư tài khoản 4212 nhưng chưa kết chuyển lợi nhuận đầu năm qua tài khoản 4211 hoặc đã kết chuyển lợi nhuận đầu năm nhưng số tiền không bằng số dư đầu kỳ TK 4212Ví dụ: Đầu năm tài khoản 4212 có số dư bên Có là 2000, trong năm có lãi nên có số phát sinh bên có của tài khoản 4212 đối ứng với tài khoản 911 do kết chuyển lãi lỗ cuối năm là 800 (Đây cũng là số tiền của chỉ tiêu Lợi nhuận sau thuế thu nhập doanh nghiệp trên Báo cáo kết quả hoạt động kinh doanh) nên số dư cuối kỳ tài khoản 4212 tương ứng với chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này” trên Bảng cân đối kế toán là 2000 + 800 = 2800 ==> Gây chênh lệch giữa hai báo cáo. Giải pháp: Bước 1: Vào phân hệ Tổng hợp\Quy trình, chọn Chứng từ nghiệp vụ khác.

Bước 2: Trên giao diện chọn loại nghiệp vụ 5. Kết chuyển lãi lỗ đầu năm. Chương trình sẽ tự động định khoản và tính toán số tiền kết chuyển

Bước 3: Nhấn Cất. |