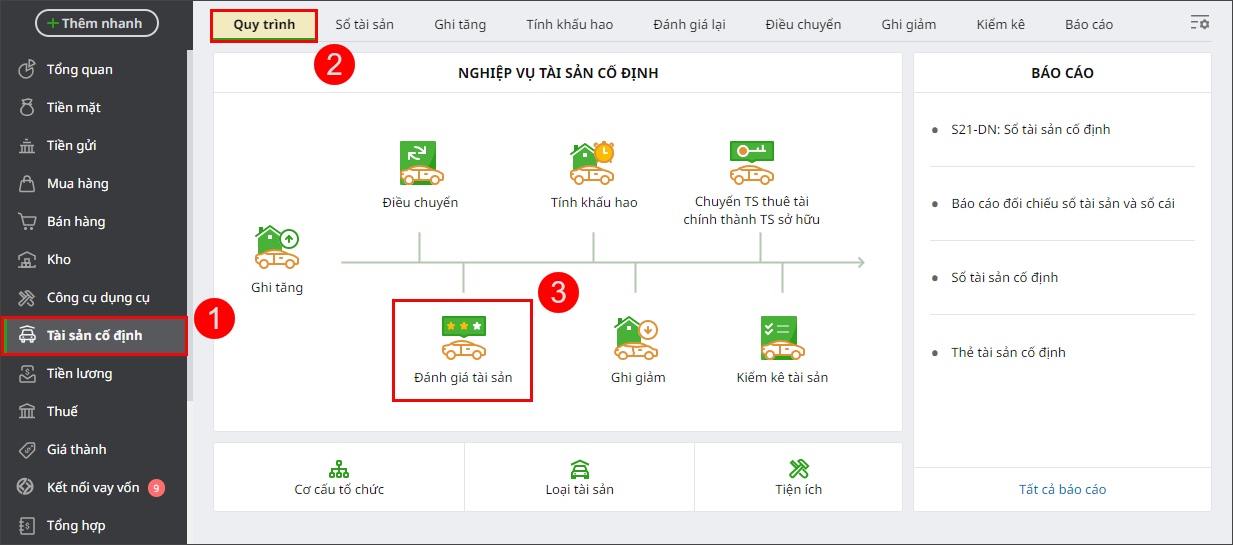

4. Các bước thực hiện trên phần mềm

Bước 1: Vào phân hệ Tài sản cố định\tab Quy trình, chọn chức năng Đánh giá tài sản (hoặc vào phân hệ Tài sản cố định\tab Đánh giá lại, chọn chức năng Thêm đánh giá lại).

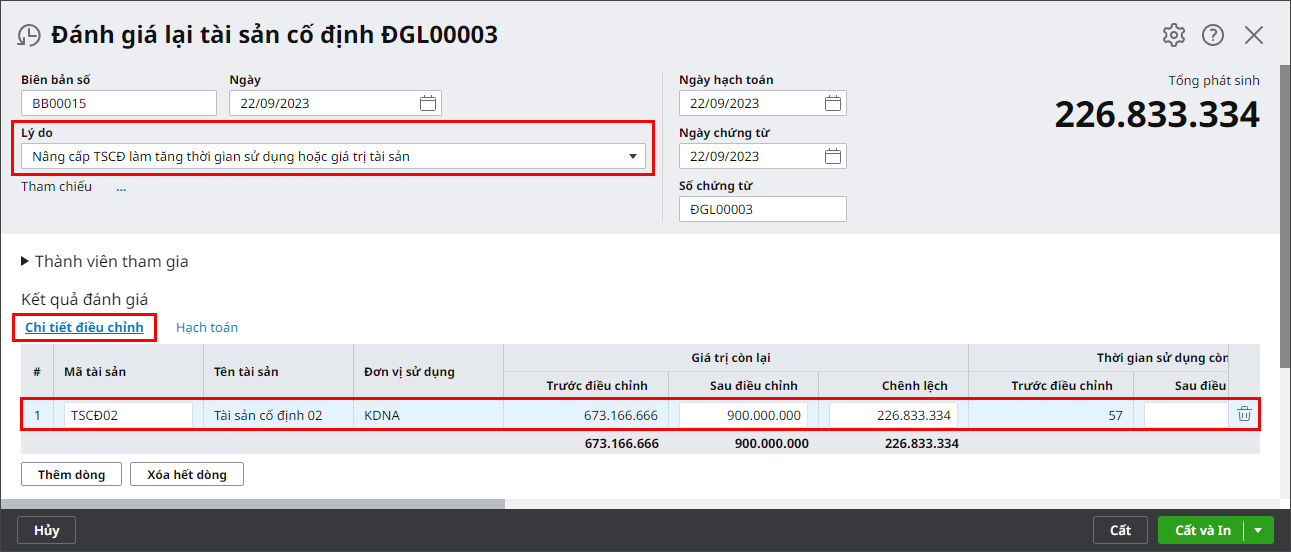

Bước 2: Trên chứng từ, chọn lý do đánh giá tương ứng với mục đích sau khi đánh giá.

- Tab Chi tiết điều chỉnh: Khai báo thông tin giá trị còn lại, thời gian sử dụng còn lại, hao mòn lũy kế,… sau điều chỉnh.

- Tab Hạch toán: Ghi nhận bút toán đánh giá lại TSCĐ.

Bước 3: Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/