1. Tổng quan

Bài viết hướng dẫn anh chị cách xử lý và hạch toán sau khi lập tờ khai bổ sung thuế GTGT theo từng trường hợp cụ thể.

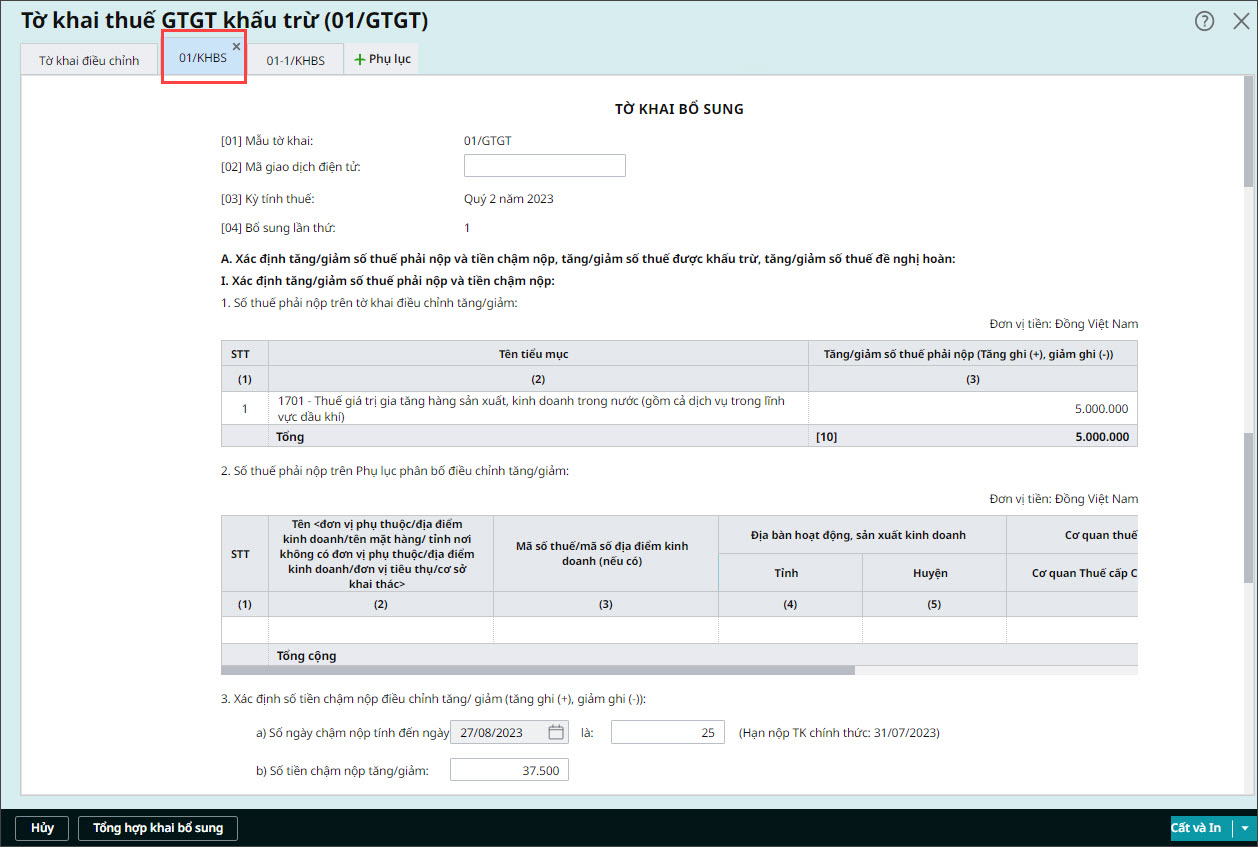

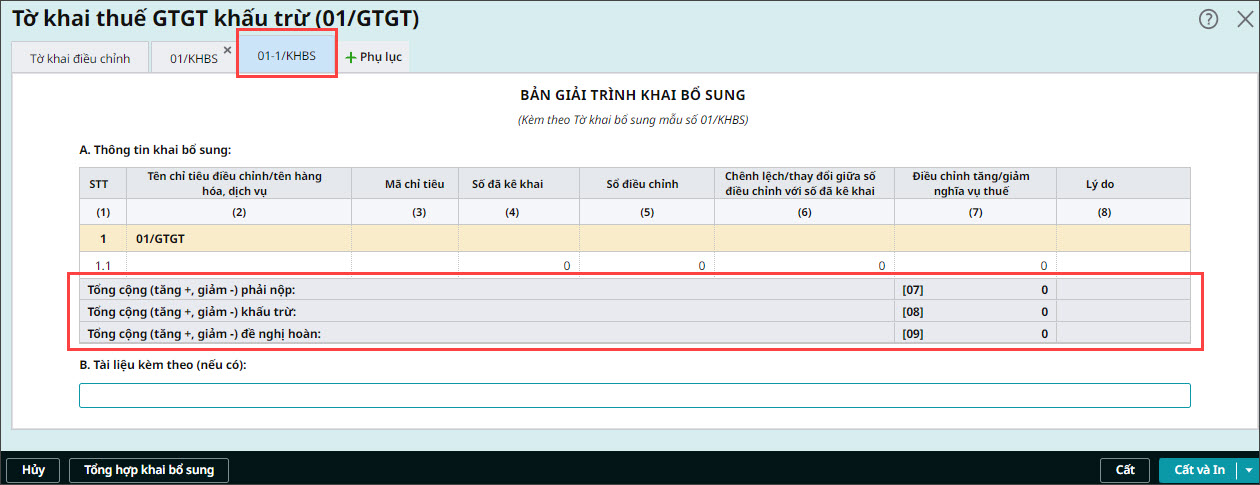

Sau khi người dùng lập Tờ khai bổ sung thuế GTGT và thực hiện Tổng hợp KHBS, kế toán sẽ căn cứ số liệu trên Bản giải trình bổ sung (01-1/KHBS) tại chỉ tiêu Tổng cộng (tăng +, giảm -) phải nộp [07] và [08] để:

-

- Xác định số ngày nộp chậm và số tiền thuế chậm nộp.

- Giúp người dùng xác định phương án giải trình và xử lý dữ liệu với Cơ quan thuế.

2. Các trường hợp chi tiết

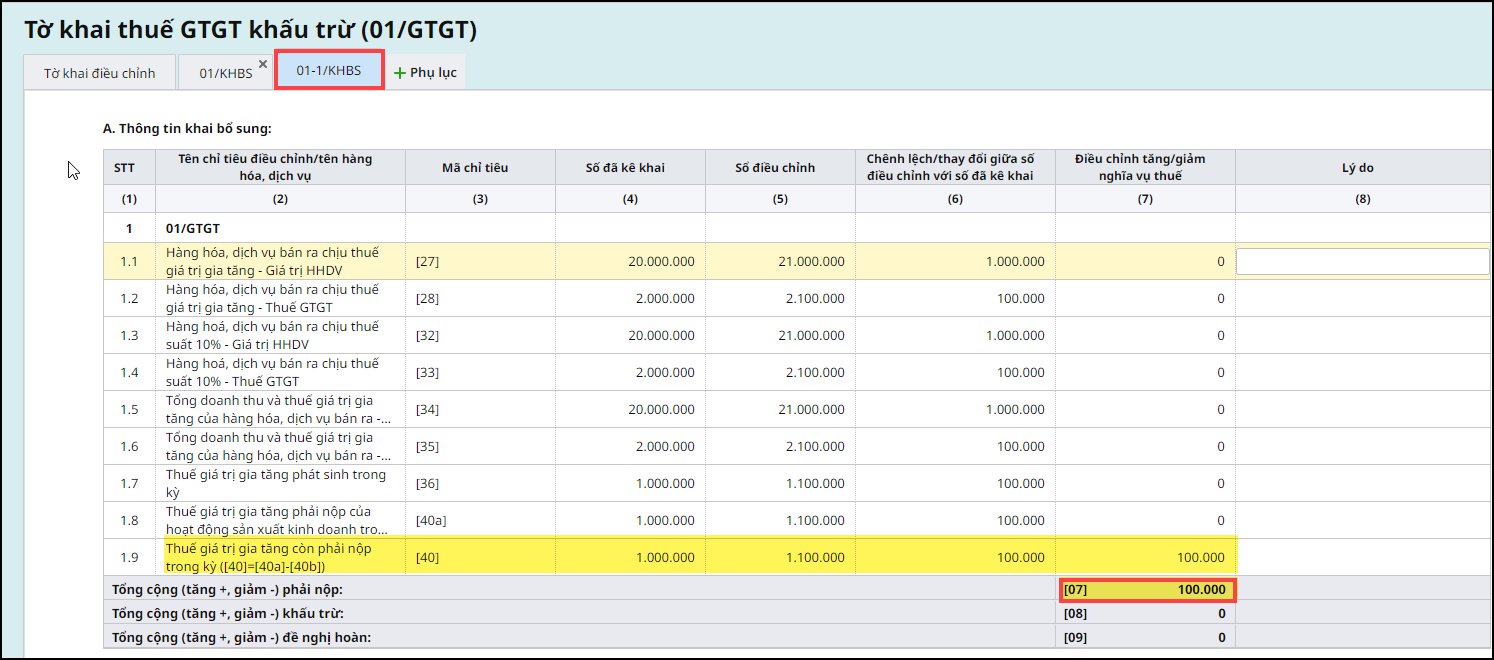

2.1. Tăng số thuế GTGT phải nộp của kỳ khai bổ sung (tăng chỉ tiêu 07)Tờ khai thuế GTGT lần đầu có phát sinh số thuế phải nộp (Chỉ tiêu 40).

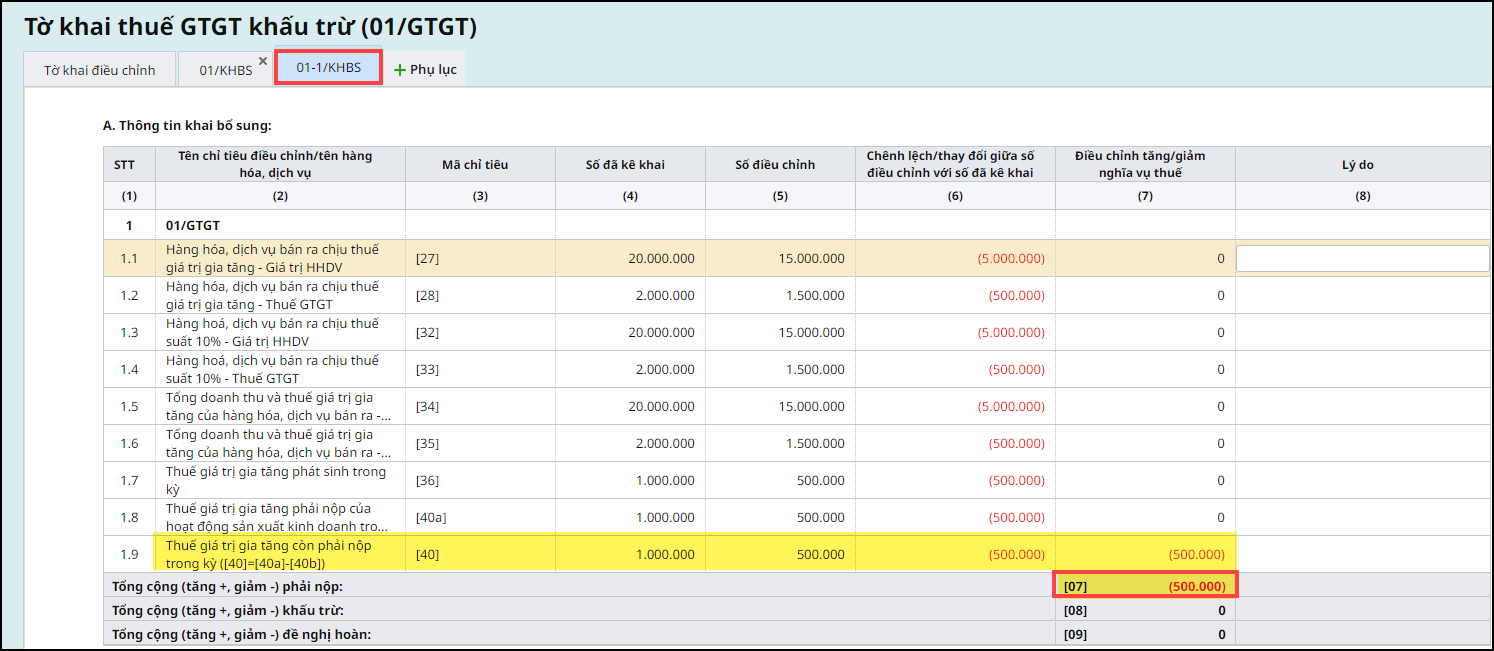

Xem hướng dẫn chi tiết tại đây 2.2. Giảm số thuế GTGT phải nộp của kỳ khai bổ sung (giảm chỉ tiêu 07)Tờ khai thuế GTGT lần đầu có phát sinh số thuế phải nộp (Chỉ tiêu 40).

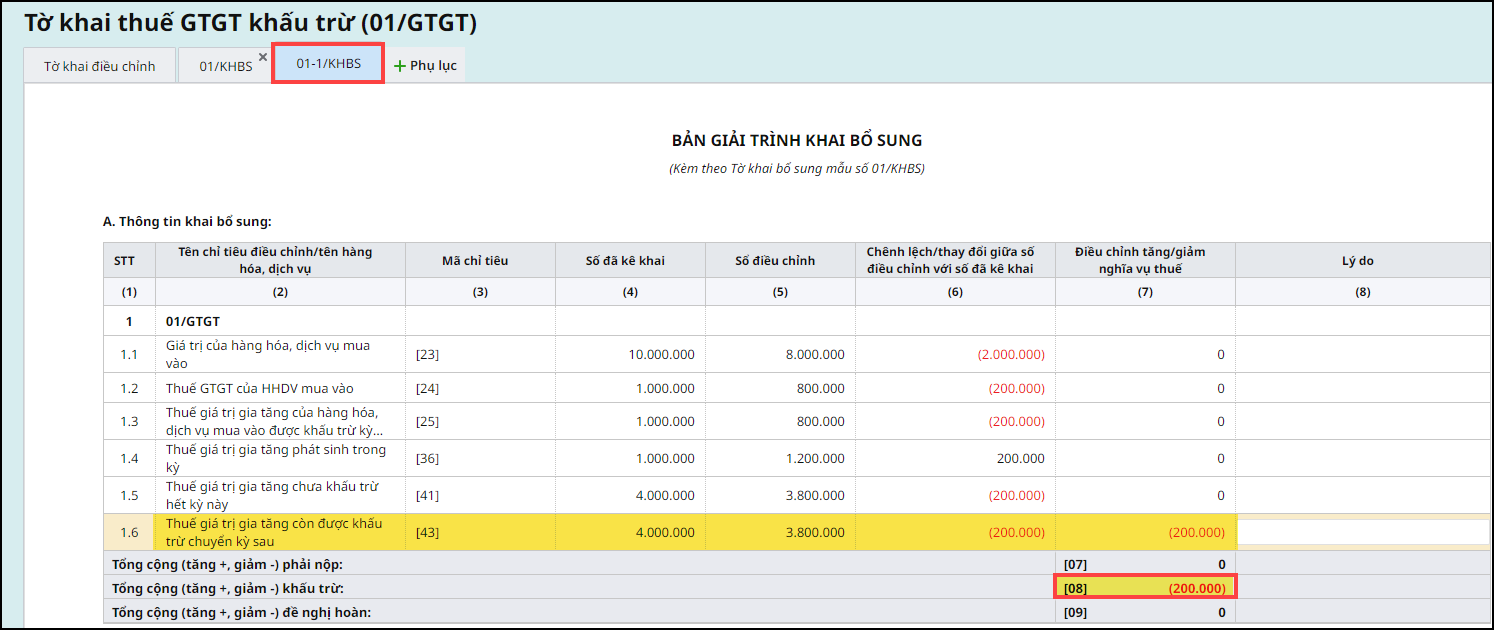

Xem hướng dẫn chi tiết tại đây 2.3. Tăng số thuế GTGT được khấu trừ của kỳ khai bổ sung (tăng chỉ tiêu 08)Tờ khai thuế GTGT lần đầu còn số thuế được khấu trừ chuyển kỳ sau (chỉ tiêu 43).

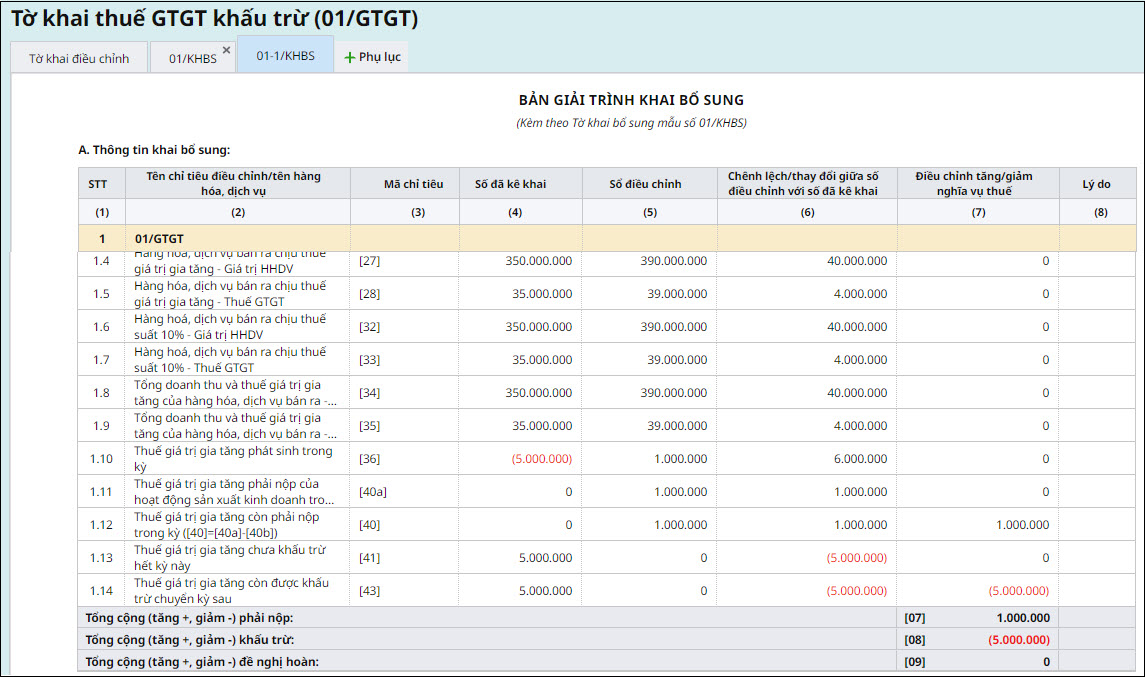

Xem hướng dẫn chi tiết tại đây 2.4. Giảm số thuế GTGT được khấu trừ của kỳ khai bổ sung (giảm chỉ tiêu 08)Tờ khai thuế GTGT lần đầu còn số thuế được khấu trừ chuyển kỳ sau (chỉ tiêu 43). Khi lập Tờ khai bổ sung thuế GTGT, trên Bản giải trình bổ sung (01-1/KHBS) chỉ tiêu Tổng cộng (tăng +, giảm -) khấu trừ [08] < 0 (giảm số thuế khấu trừ được chuyển qua kỳ sau)

Xem hướng dẫn chi tiết tại đây 2.5. Không được khấu trừ thuế GTGT, đồng thời phát sinh phải nộp thuế GTGT

|