2. Nguyên nhân và giải pháp

Tờ khai thuế GTGT lần đầu có phát sinh số thuế phải nộp (Chỉ tiêu 40).

Khi lập Tờ khai bổ sung thuế GTGT, trên Bản giải trình bổ sung (01-1/KHBS) chỉ tiêu Tổng cộng (tăng +, giảm -) phải nộp [07] < 0 (giảm thuế phải nộp)

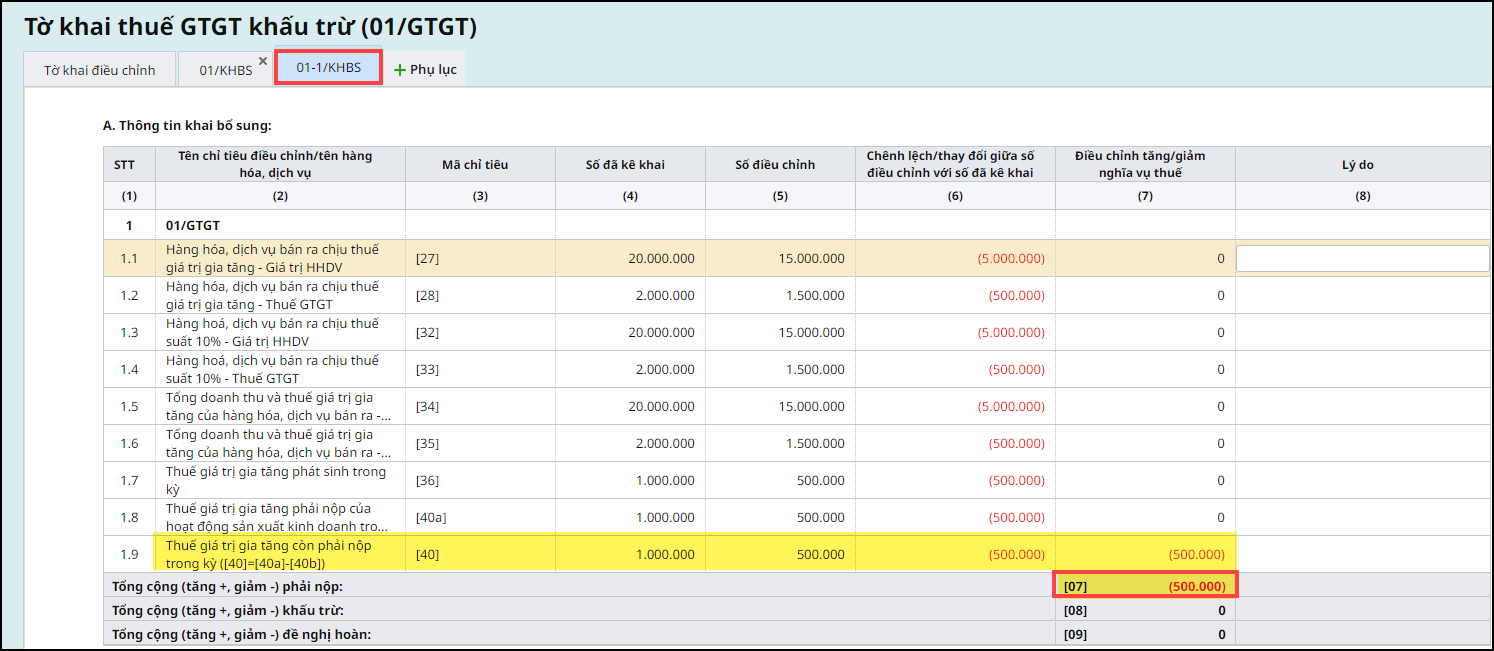

Trường hợp 1: Giảm số tiền thuế bán ra (do xuất hóa đơn đầu ra điều chỉnh giảm)Nguyên nhân: Tờ khai lần đầu đã nộp, sau đó phát hiện hóa đơn đầu ra bị sai sót, Anh/Chị thực hiện xuất hóa đơn điều chỉnh giảm giá trị, dẫn đến làm giảm số thuế phải nộp.

Giải pháp:

Trường hợp 2: Giảm số tiền thuế bán ra (do kê thừa, kê sai số tiền hóa đơn đầu ra)Nguyên nhân: Do tờ khai lần đầu kê khai thừa hóa đơn bán ra hoặc kê khai sai số tiền thuế bán ra. Anh/Chị xác định số tiền thuế phải nộp chưa đúng dẫn đến dư thiếu tiền thuế.

Giải pháp:

Trường hợp 3: Giảm số thuế đầu ra (do xuất HĐ thay thế, nhưng giá trị thấp hơn hóa đơn gốc)Nguyên nhân: Tờ khai lần đầu đã nộp, sau đó phát hiện hóa đơn đầu ra bị sai sót, Anh/Chị thực hiện xuất hóa đơn thay thế giá trị thấp hơn hóa đơn gốc ban đầu dẫn đến làm giảm số thuế phải nộp

Giải pháp:

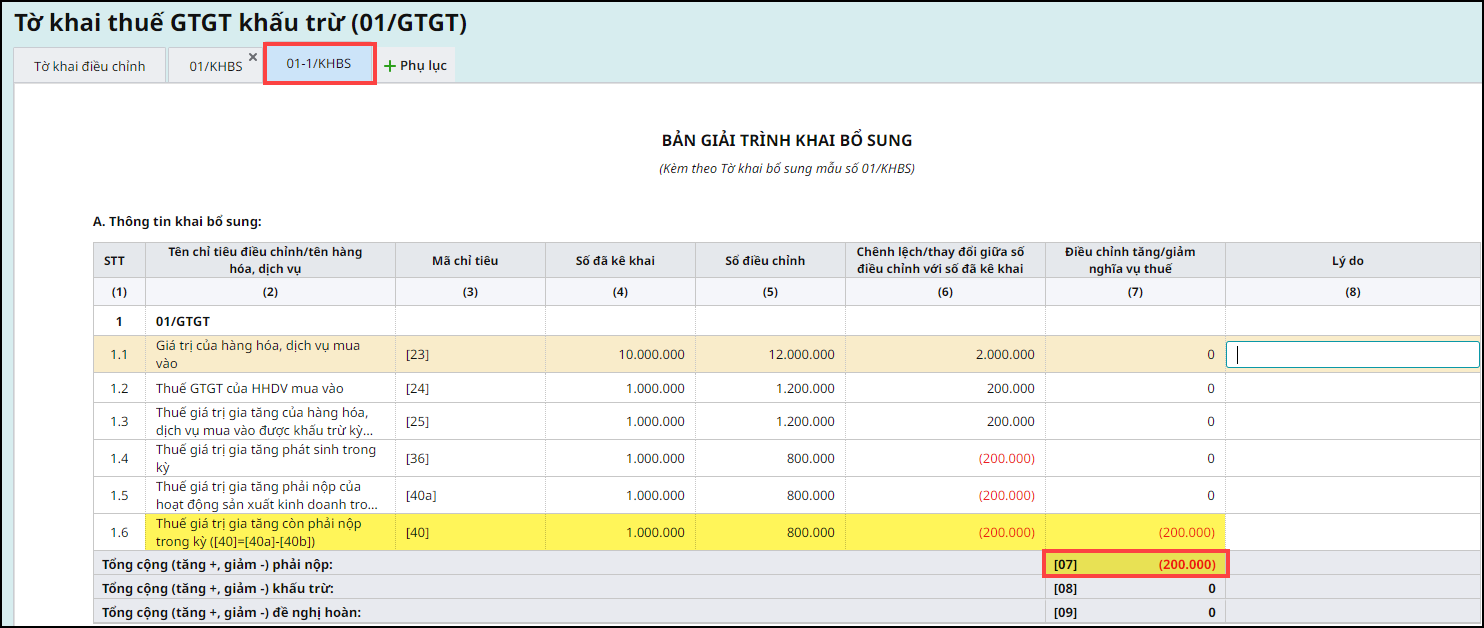

Trường hợp 4: Tăng số thuế đầu vào được khấu trừ (do kê khai Sai số tiền thuế đầu vào)Nguyên nhân: Do tờ khai lần đầu kê khai sai số tiền thuế đầu vào. Anh/Chị xác định số tiền thuế được khấu trừ chưa đúng, giá trị thực tế cao hơn giá trị kê khai, dẫn đến nộp dư tiền thuế.

Giải pháp:

|