2. Nguyên nhân và giải pháp

Tờ khai thuế GTGT lần đầu còn số thuế được khấu trừ chuyển kỳ sau (chỉ tiêu 43).

Khi lập Tờ khai bổ sung thuế GTGT, trên Bản giải trình bổ sung (01-1/KHBS) chỉ tiêu Tổng cộng (tăng +, giảm -) khấu trừ [08] > 0 (tăng số thuế khấu trừ chuyển sang kỳ sau)

3.1. Trường hợp 1: Tăng số thuế đầu vào được khấu trừ (do kê sai số tiền thuế đầu vào)Giải pháp:

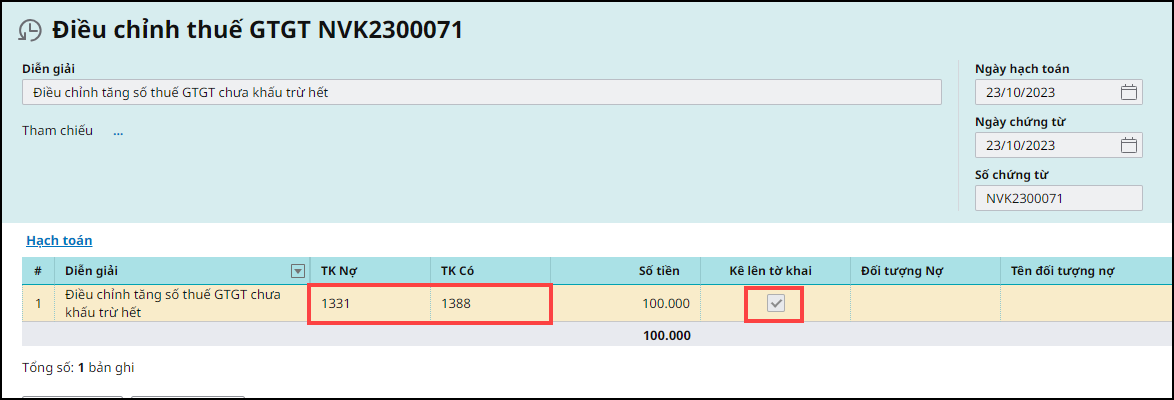

Trường hợp: Muốn số dư TK 1331 trên bảng cân đối khớp với tờ khai thuế, thực hiện theo các bước sau:

Lưu ý:

Trường hợp: Không cần số dư TK 1331 khớp tờ khai, thực hiện theo các bước sau:

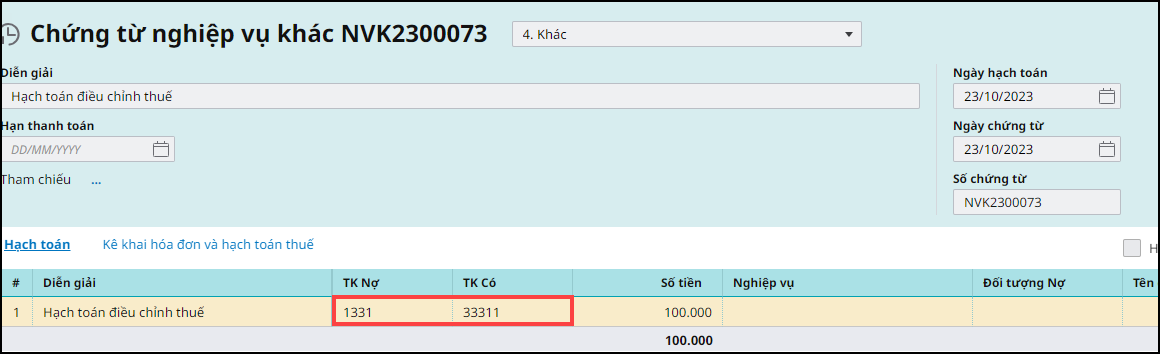

3.2. Trường hợp 2: Giảm số tiền thuế bán ra (do kê khai thừa hoặc sai số tiền thuế đầu ra)Nguyên nhân: Do tờ khai lần đầu kê khai thừa hóa đơn bán ra hoặc kê khai sai số tiền thuế bán ra. Kế toán xác định số tiền thuế phải nộp chưa đúng dẫn đến tăng số thuế khấu trừ chuyển sang kỳ sau.

Giải pháp:

Trường hợp 1: Nếu chấp nhận số dư TK 33311 để giải trình sau này thì không cần hạch toán thêm. Các bước thực hiện như sau:

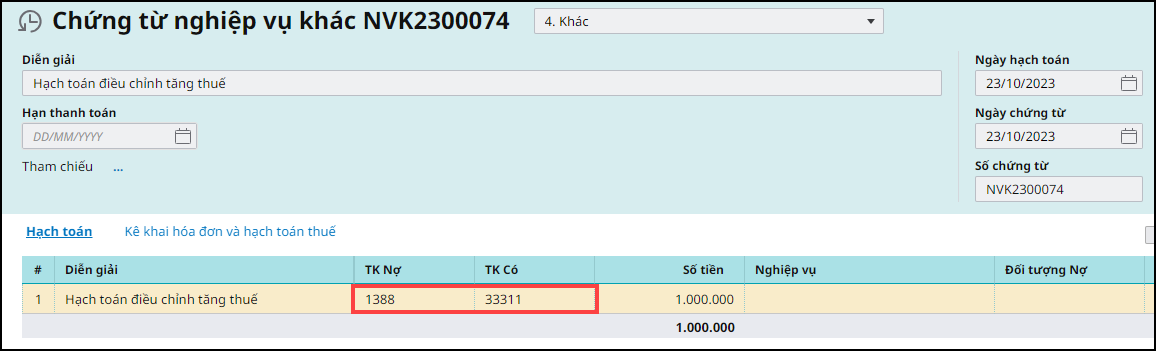

Trường hợp 2: Nếu muốn số dư TK 33311 bằng 0 để khớp với chỉ tiêu số thuế phải nộp (chỉ tiêu 40) trong tờ khai lần đầu. Các bước thực hiện như sau:

3.3. Trường hợp 3: Giảm số tiền thuế bán ra (do xuất hóa đơn đầu ra điều chỉnh giảm)Nguyên nhân: Tờ khai lần đầu đã nộp, sau đó phát hiện hóa đơn đầu ra bị sai sót, kế toán thực hiện xuất hóa đơn điều chỉnh giảm giá trị, làm giảm số thuế phải nộp.

Giải pháp: Các bước thực hiện như sau:

Lưu ý:

|