3. Nguyên nhân và cách khắc phục

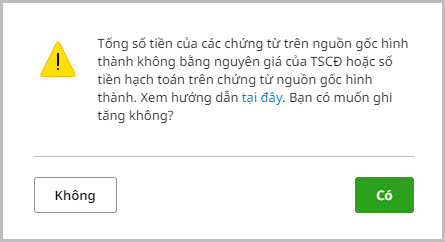

Khi Ghi tăng TSCĐ, nếu nguyên giá TSCĐ không bằng tổng số tiền của các chứng từ nguồn gốc hình thành thì chương trình sẽ xuất hiện thông báo như sau:

“Tổng số tiền của các chứng từ trên nguồn gốc hình thành không bằng nguyên giá của TSCĐ hoặc số tiền hạch toán trên chứng từ nguồn gốc hình thành”

Nguyên nhân và cách khắc phục như sau:

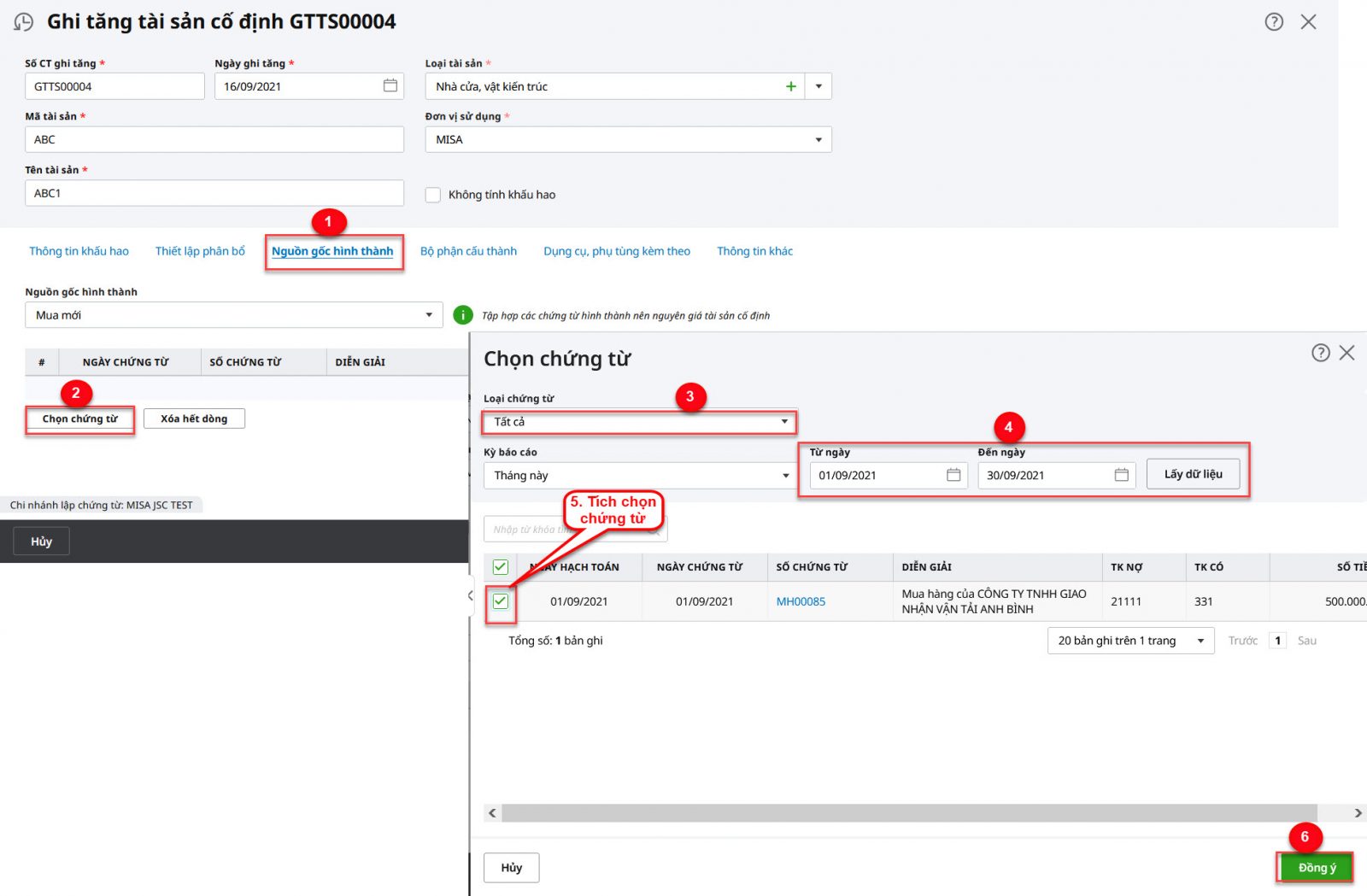

Nguyên nhân 1: Do chưa chọn đầy đủ chứng từ hình thành nên TSCĐGiải pháp:

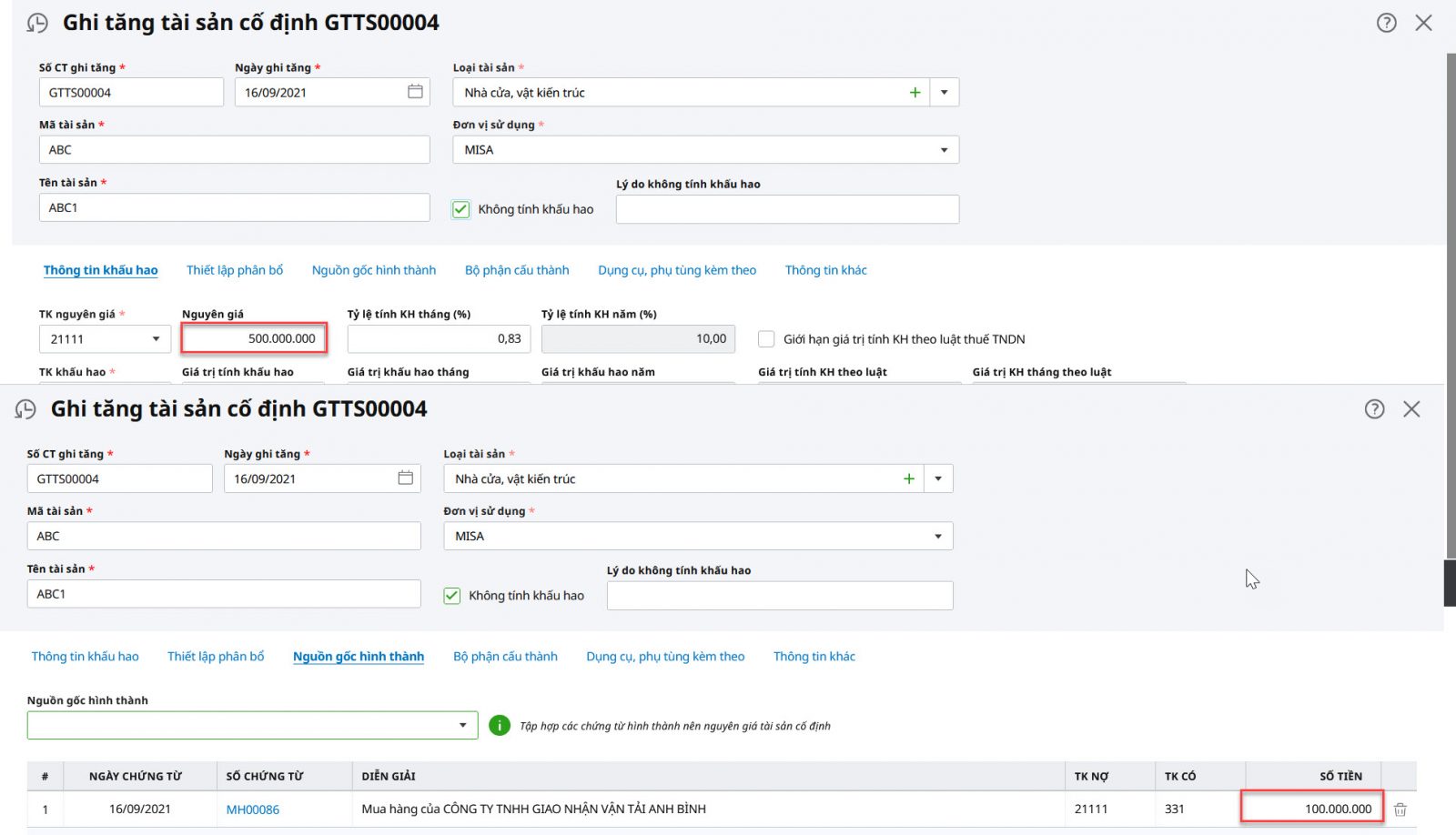

Nguyên nhân 2: Do chọn nhầm chứng từ hình thành TCSĐ

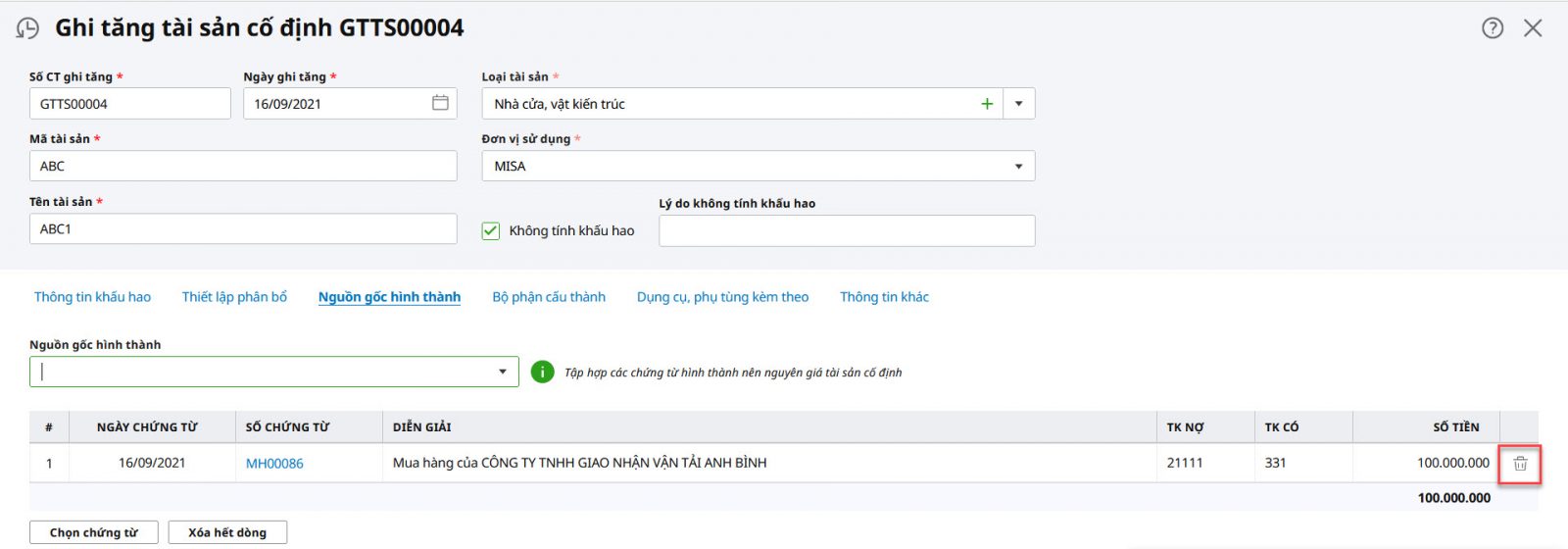

Giải pháp: Trên tab Nguồn gốc hình thành, nhấn biểu tượng thùng rác để loại bỏ chứng từ chọn nhầm và thực hiện chọn lại chứng từ đúng.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/