Tải phim hướng dẫn tại đây

4. Các bước thực hiện

Nghiệp vụ “Xuất kho hàng bán đem đi biếu, tặng hoặc đưa vào sử dụng ngay” được thực hiện trên phần mềm như sau:

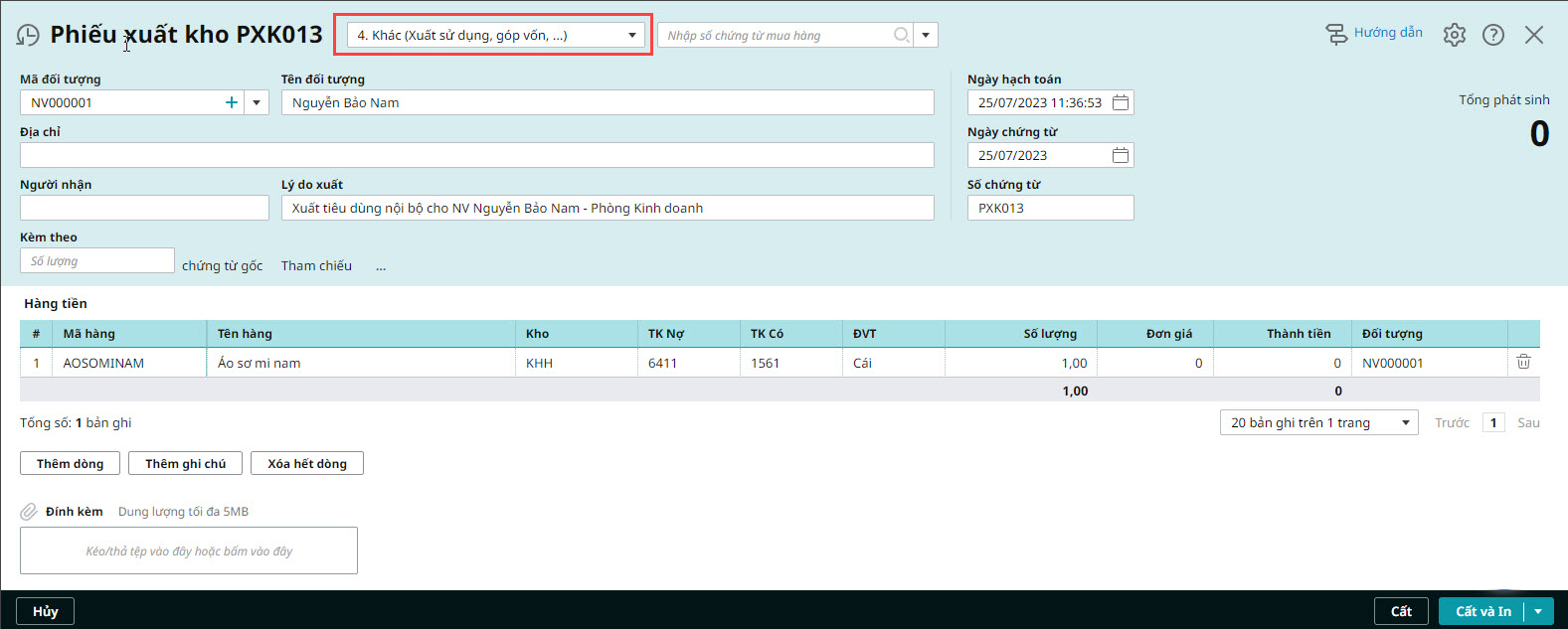

4.1 Lập phiếu xuấtBước 1: Vào phân hệ Kho\tab Nhập, xuất kho, chọn chức năng Thêm\Xuất kho. Bước 2: Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn …). Bước 3: Khai báo chứng từ xuất kho Bước 4: Ghi nhận lại bút toán hạch toán giá vốn của hàng xuất biếu tặng, tiêu dùng nội bộ: Nợ TK 641 Thông tư 99/2025/TT-BTC (thay thế cho Thông tư 200/2014/TT-BTC) Nợ TK 642 (Thông tư 133/2016/TT-BTC ) Lưu ý: Trường hợp muốn kế thừa thông tin từ phiếu xuất kho sang hóa đơn, cần chọn Loại phiếu xuất kho 1. Bán hàng và thực hiện sửa TK Nợ.. Bước 5: Sau đó nhấn Cất. Chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu xuất kho cần in.

Lưu ý:

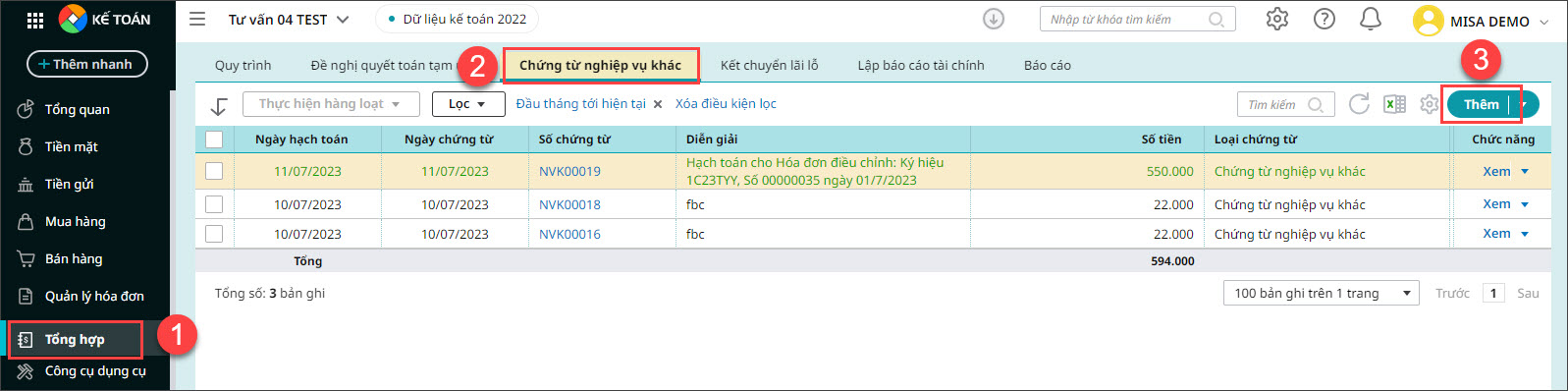

4.3 Hạch toán thuế GTGTBước 1: Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác\nhấn Thêm

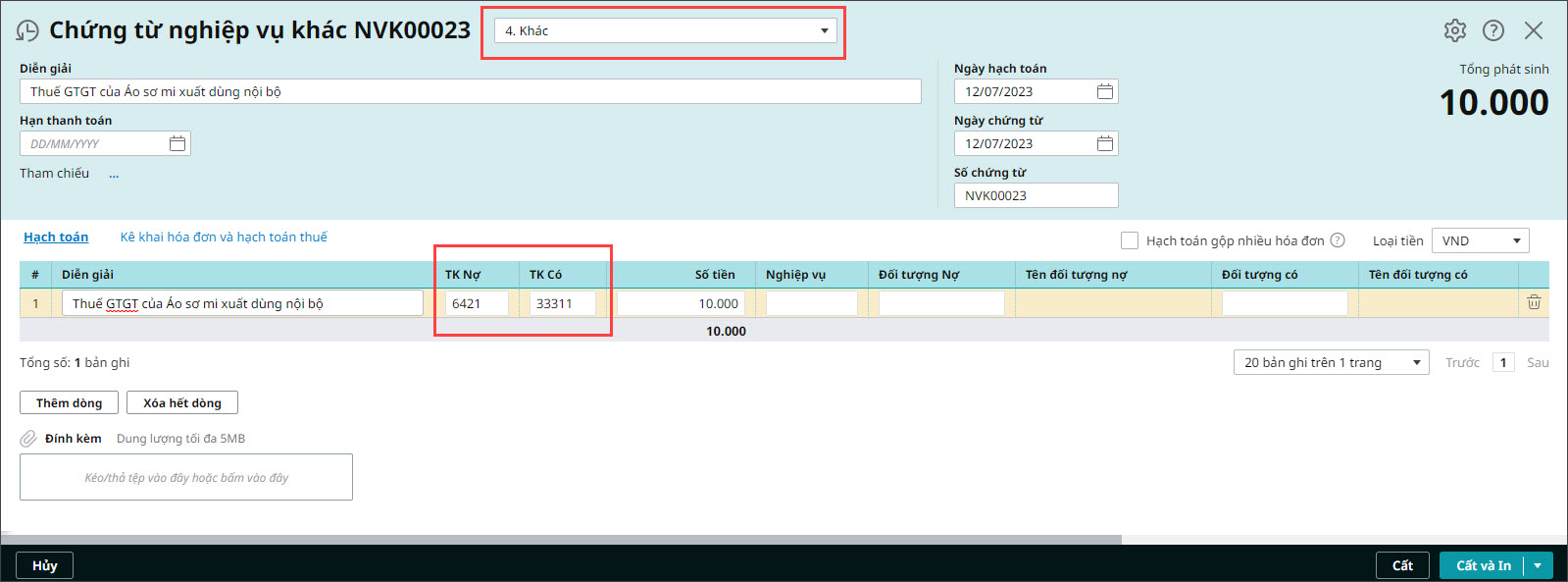

Bước 2: Tab Hạch toán: hạch toán ghi nhận Tiền thuế GTGT của Hàng hóa mang đi xuất biếu tặng, sử dụng nội bộ

Bước 3: Tab Kê khai hóa đơn và hạch toán thuế: Không khai báo thông tin Thuế (để không bị lên trùng 2 lần hóa đơn trên bảng kê bán ra) Lưu ý: Hóa đơn hàng biếu tặng, sử dụng nội bộ vẫn lên tờ khai thuế và bảng kê thuế GTGT bán ra theo thông tin hóa đơn đã lập hoặc lấy từ meinvoice ở tab Hóa đơn trong phân hệ Bán hàng (tham khảo mục 4.2 – Lập và xuất hóa đơn GTGT) |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/