2. Biểu hiện, cách kiểm tra và xử lý

2.1. Biểu hiện

Số tồn quỹ cuối kỳ trên Sổ kế toán chi tiết quỹ tiền mặt bị âm, dương sai so với thực tế.

2.2. Cách kiểm tra và xử lý

Trường hợp Số tồn quỹ cuối kỳ trên báo cáo Sổ kế toán chi tiết quỹ tiền mặt bị âm, dương sai so với thực tế thường do một số nguyên nhân sau:

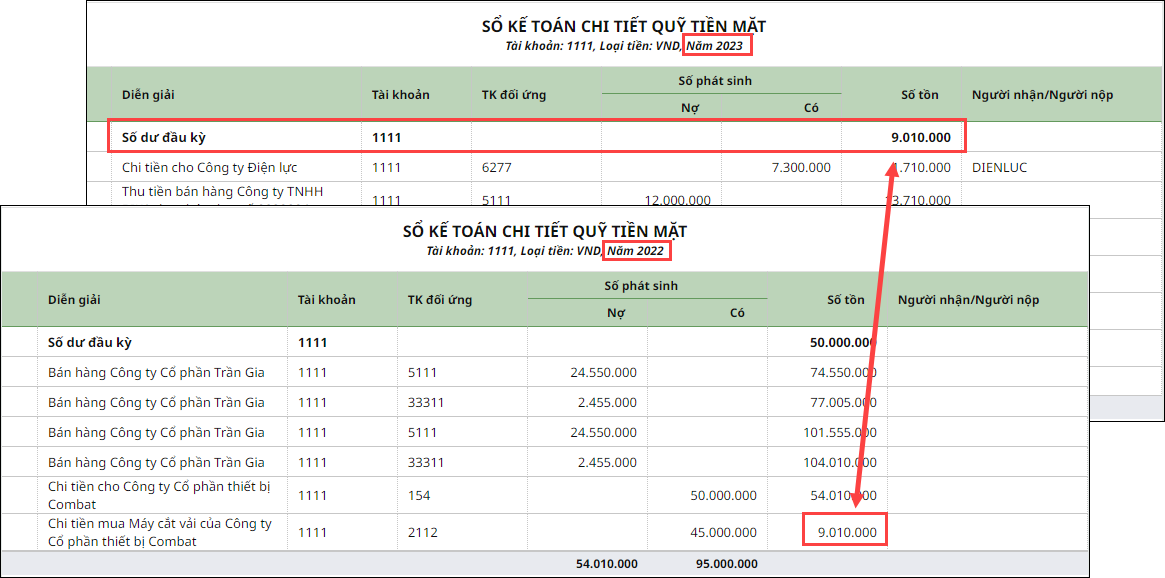

2.2.1. Đối với dữ liệu hạch toán riêng từng năm tài chínhBước 1: Kiểm tra lại số dư đầu kỳ Đơn vị cần kiểm tra lại số dư tồn quỹ cuối kỳ trên báo cáo năm trước đã khớp với số đầu kỳ trên dữ liệu đang hạch toán.

Giải pháp

Bước 2: Kiểm tra phát sinh Thu/ Chi trong năm Cần kiểm tra các chứng từ đã hạch toán đã đầy đủ thu/chi chứng từ phát sinh chưa – kế toán chủ động kiểm tra so với chứng từ thực tế phát sinh tại đơn vị so với số liệu đã nhập trên phần mềm. Trên giao diện Sổ kế toán chi tiết quỹ tiền mặt:

Sau đó in lại báo cáo và kiểm tra |