2. Nguyên nhân và giải pháp

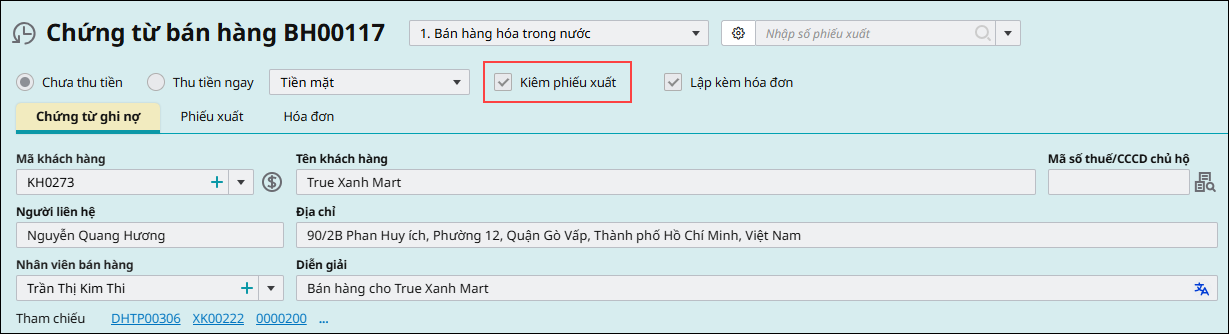

Nguyên nhân 2: Đã bán hàng nhưng chưa ghi nhận chứng từ xuất khoĐã lập hóa đơn bán hàng (chứng từ bán hàng) nhưng không kiêm phiếu xuất kho hoặc chưa lập phiếu xuất kho thì tồn kho sẽ không trừ và tài khoản kho còn dư Giải pháp: Kiểm tra chứng từ bán hàng đã lập, Bỏ ghi\Sửa chứng từ tích Kiêm phiếu xuất kho hoặc nhấn lập phiếu xuất kho tại giao diện chứng từ

|