Tải phim hướng dẫn tại đây

3. Các bước thực hiện

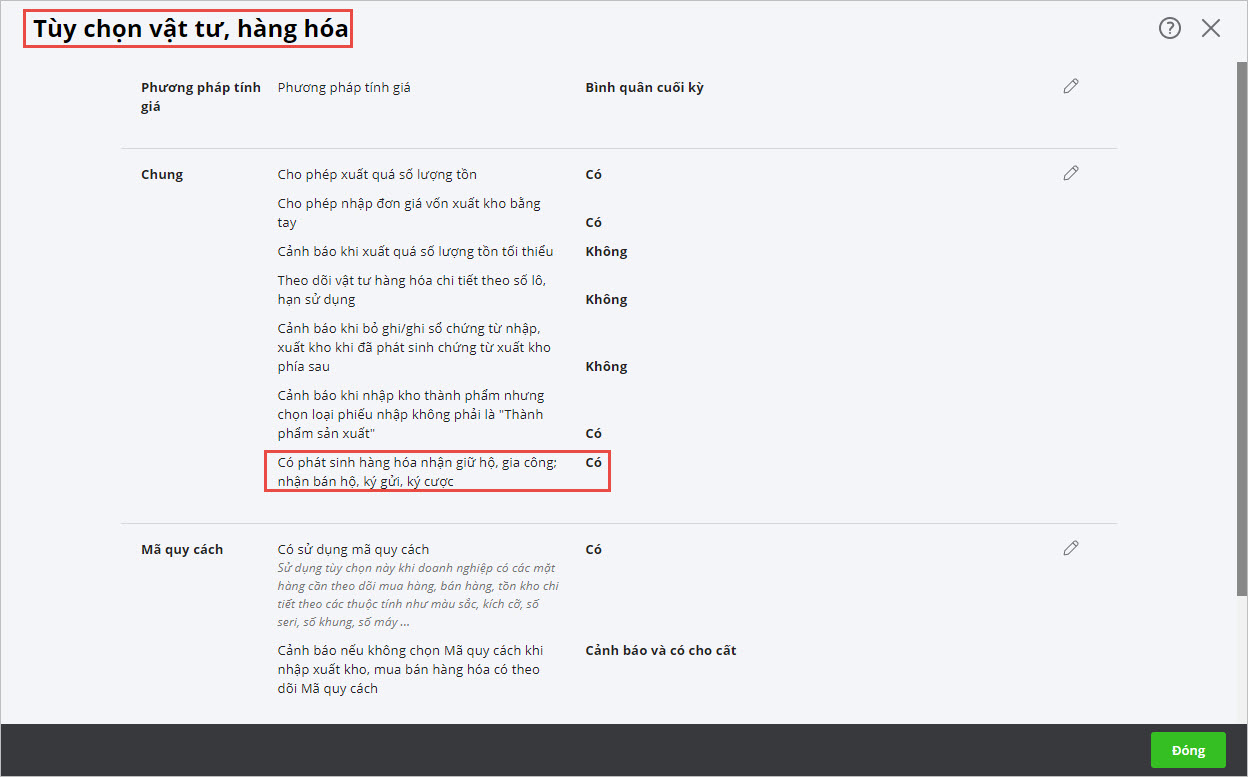

3.1 Nhận hàng từ bên giao ủy thác xuất khẩuKhi kế toán nhận hàng từ bên giao ủy thác xuất khẩu thao tác trên phần mềm như sau: Bước 1: Chọn Các tiện ích và thiết lập ⚙ \Tùy chọn\Vật tư hàng hóa, tích chọn Có phát sinh hàng nhận giữ hộ, gia công; nhận bán hộ, ký gửi, ký cược trên menu

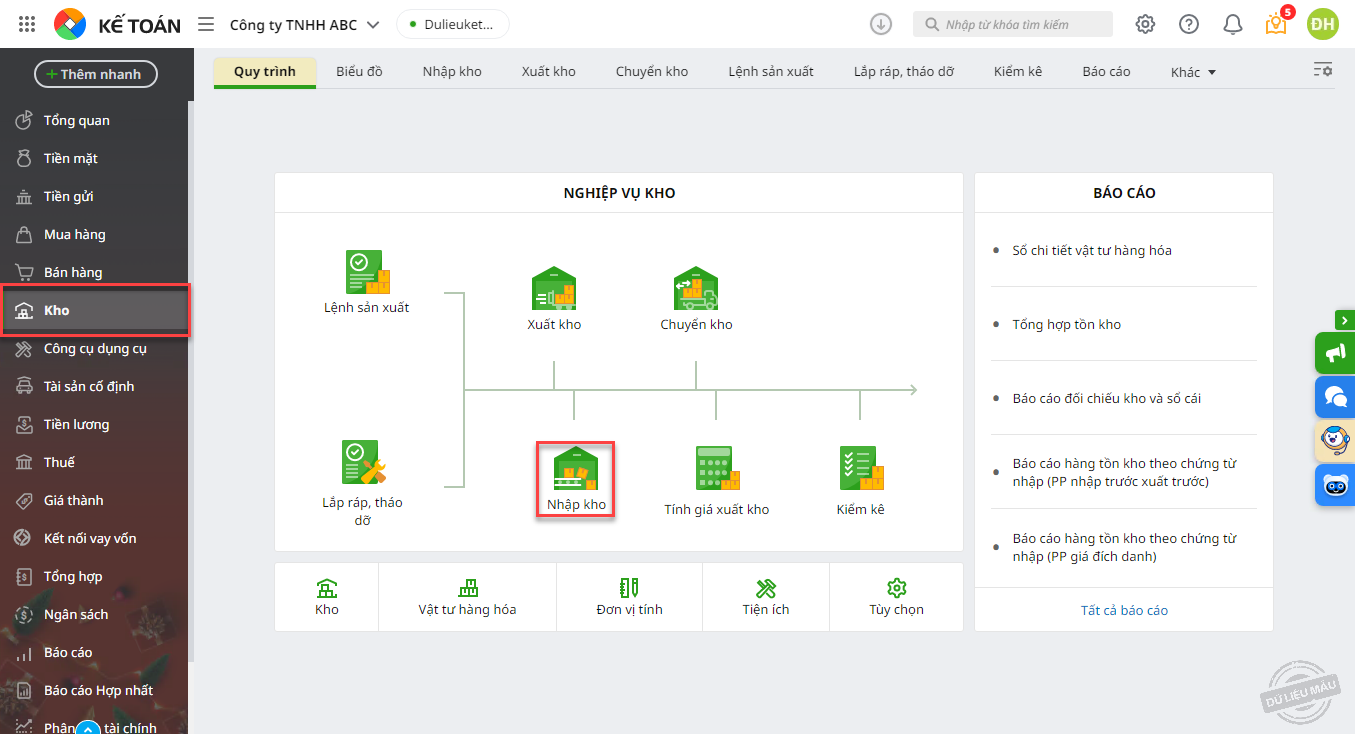

Bước 2: Vào phân hệ Kho\tab Quy trình chọn Nhập kho (hoặc vào tab Nhập kho, nhấn Thêm).

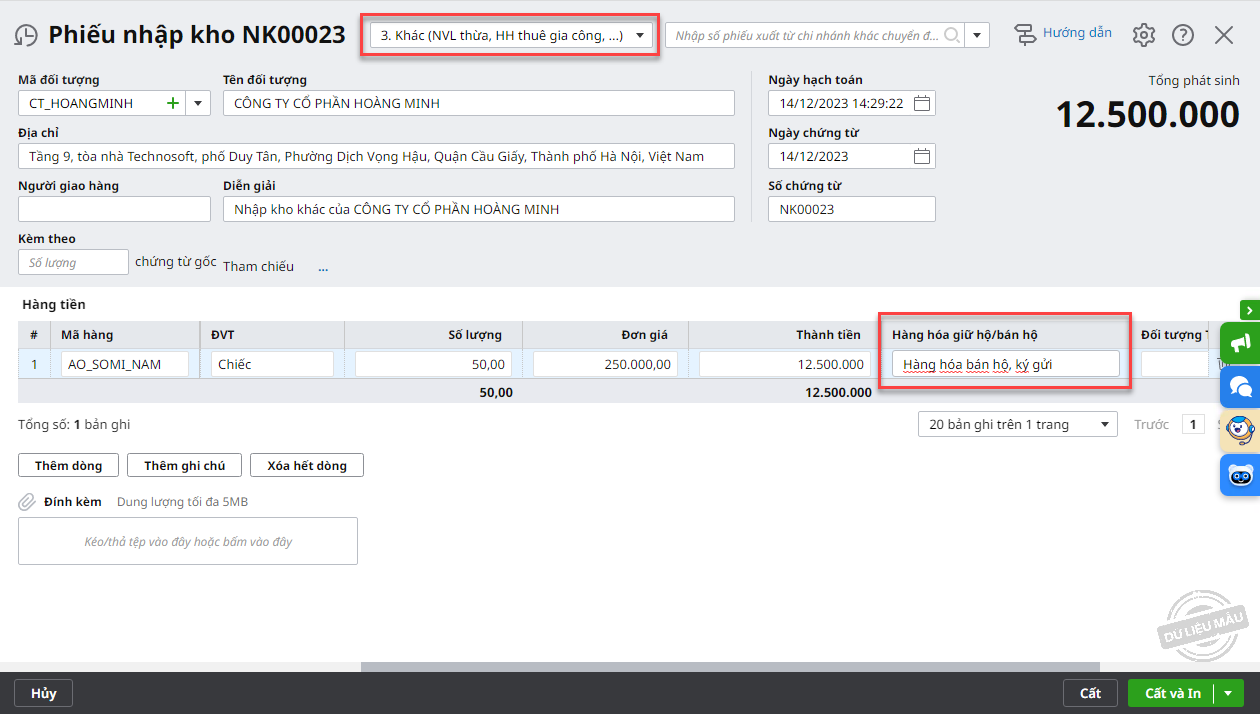

Bước 3: Chọn loại phiếu nhập kho là Khác (NVL thừa, HH thuê gia công…). Bước 4 : Khai báo các thông tin của phiếu nhập kho:

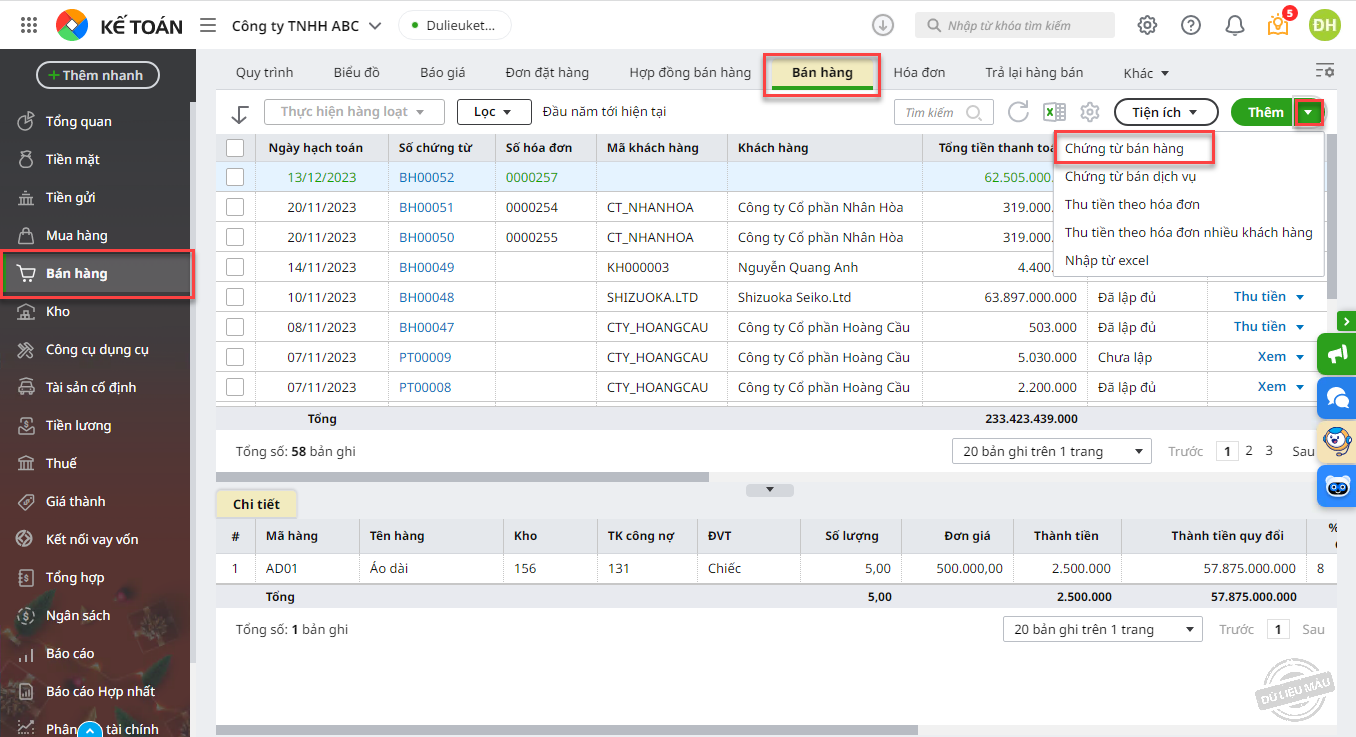

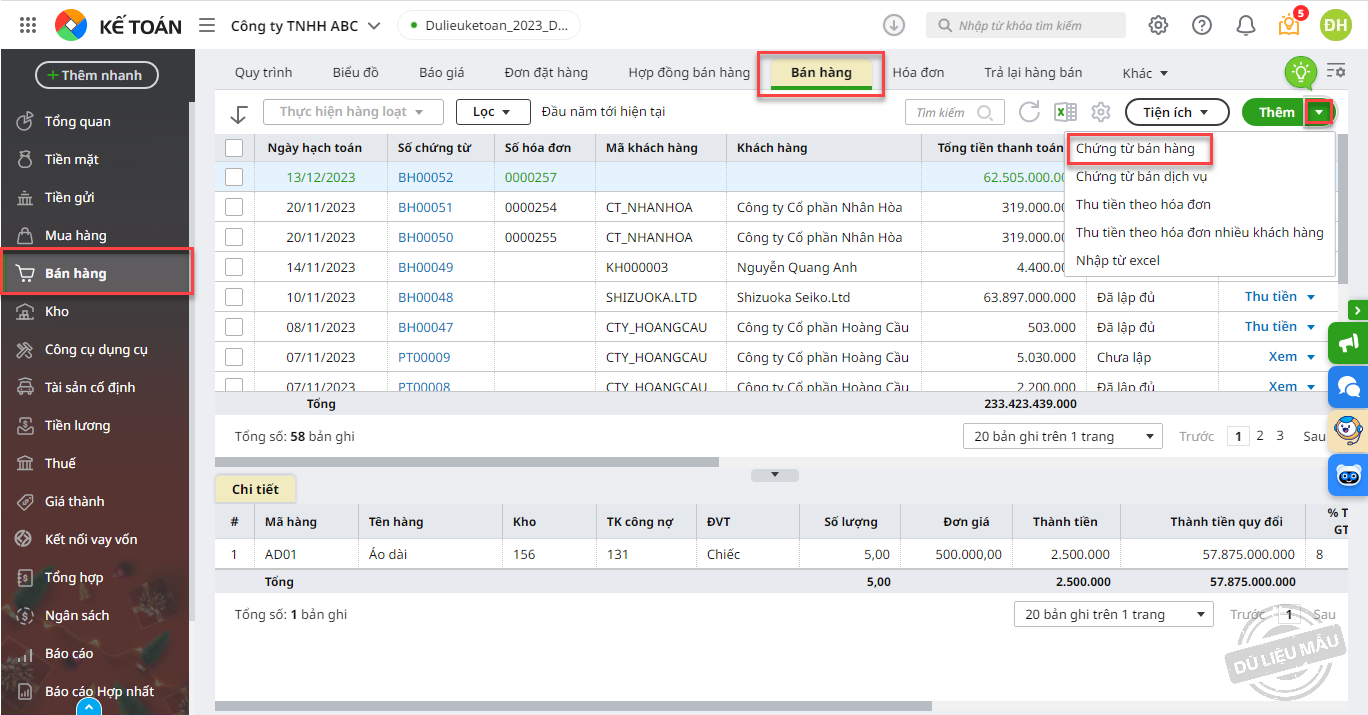

Bước 4 : Nhấn Cất. Lưu ý: Trường hợp Thủ kho có tham gia sử dụng phần mềm, sau khi phiếu nhập kho hàng nhận ủy thác xuất khẩu được lập, chương trình sẽ tự động sinh phiếu nhập kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho hiện việc ghi sổ phiếu nhập kho vào sổ kho. 3.2 Bán hàng hóa nhận ủy thác xuất khẩuKế toán ghi nhận bút toán bán hàng hóa nhận ủy thác xuất khẩu theo các bước sau : Bước 1: Vào phân hệ Bán hàng\tab Bán hàng, chọn chức năng Thêm\Chứng từ bán hàng.

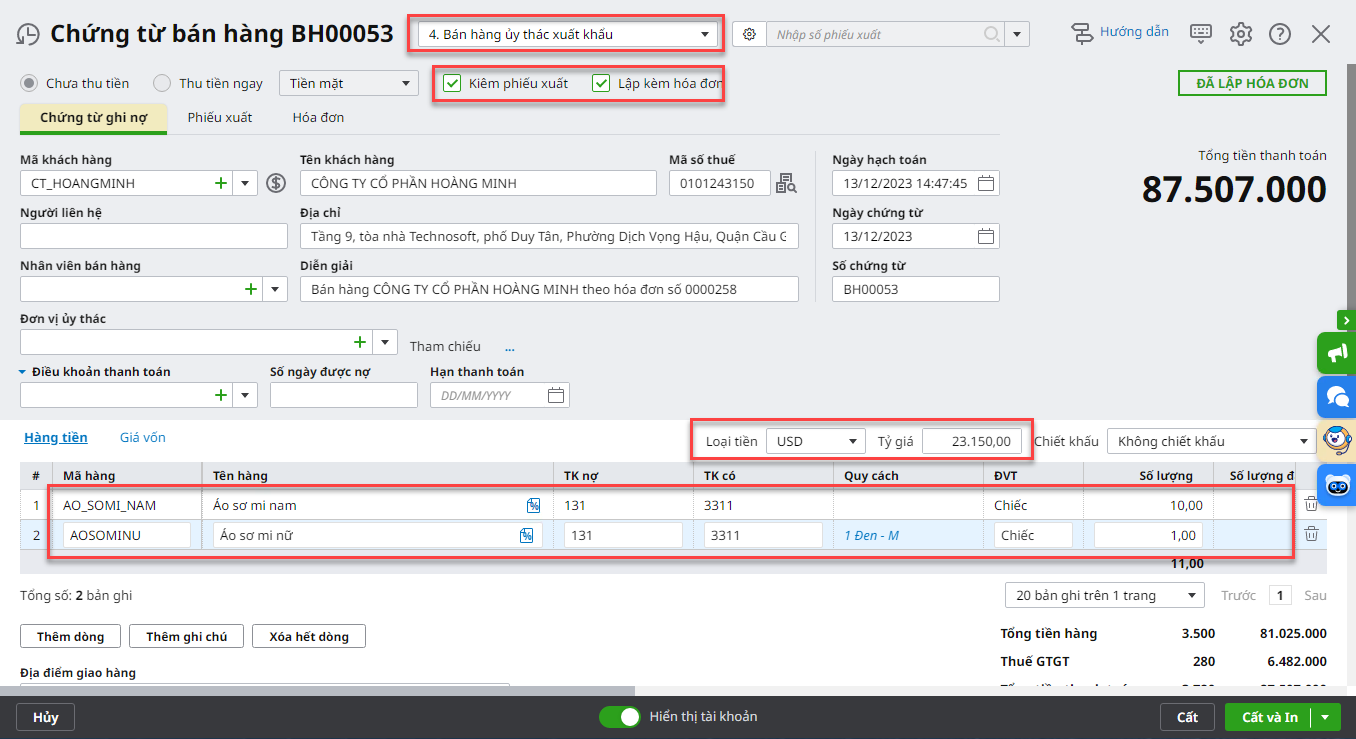

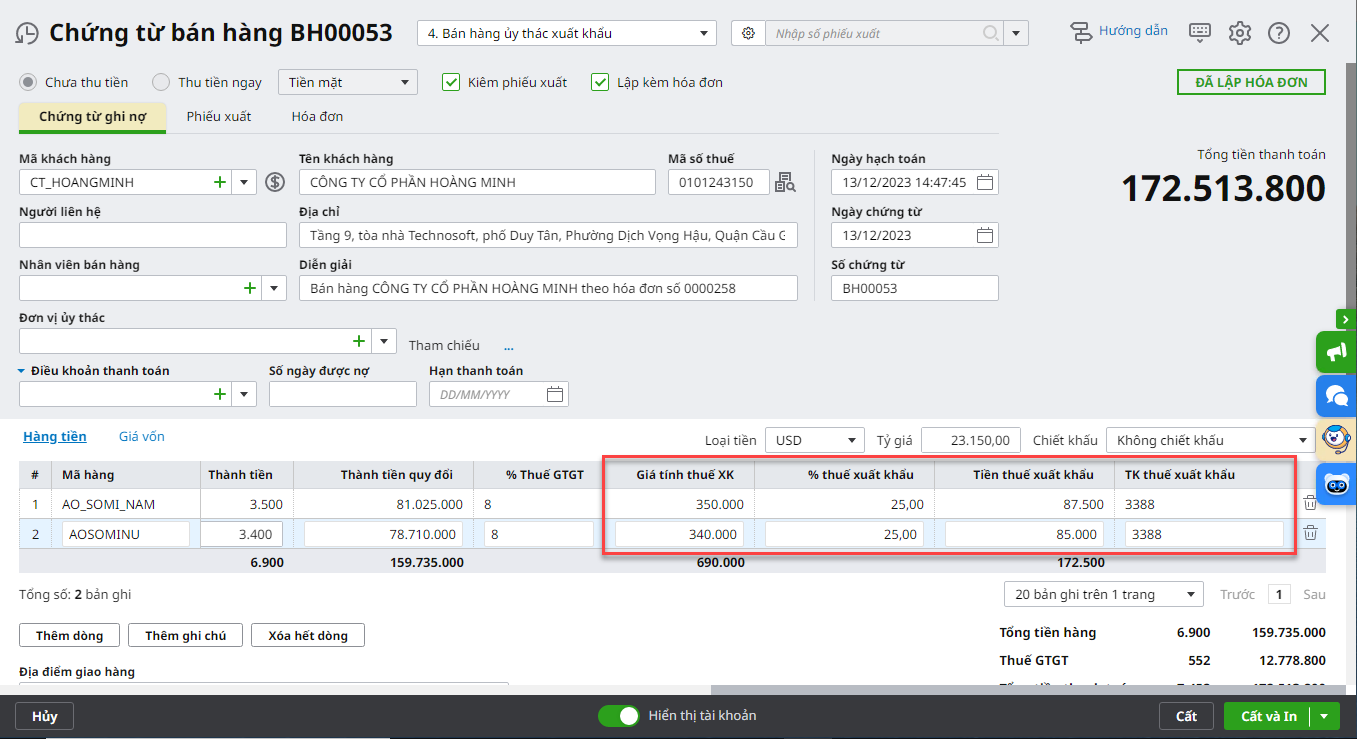

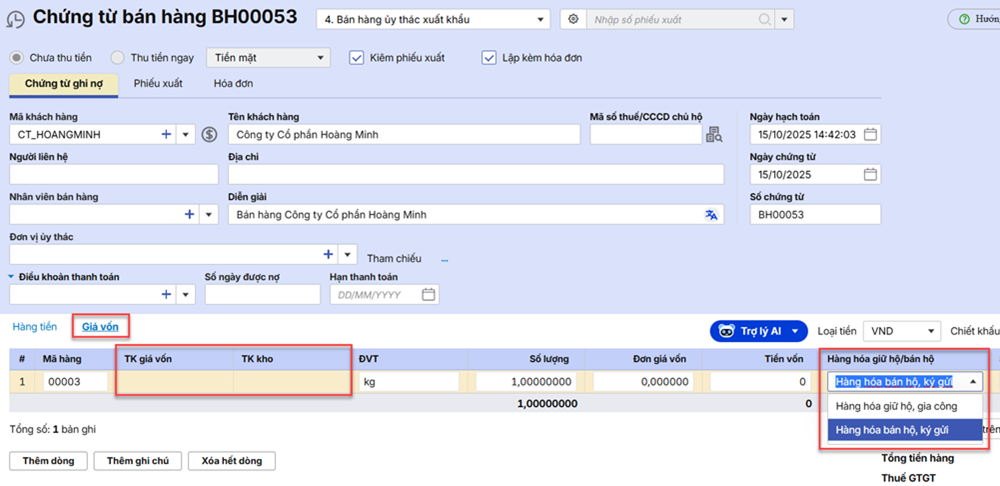

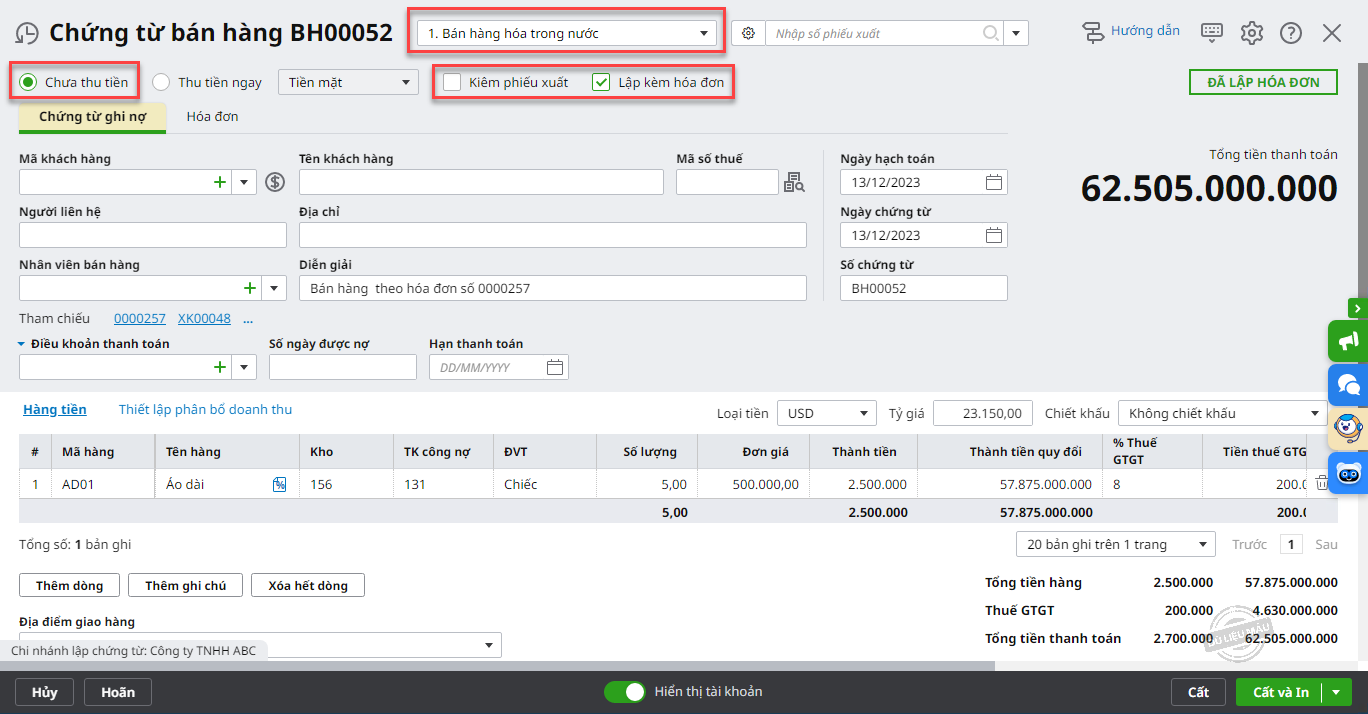

Bước 2: Khai báo chứng từ bán hàng ủy thác xuất khẩu:

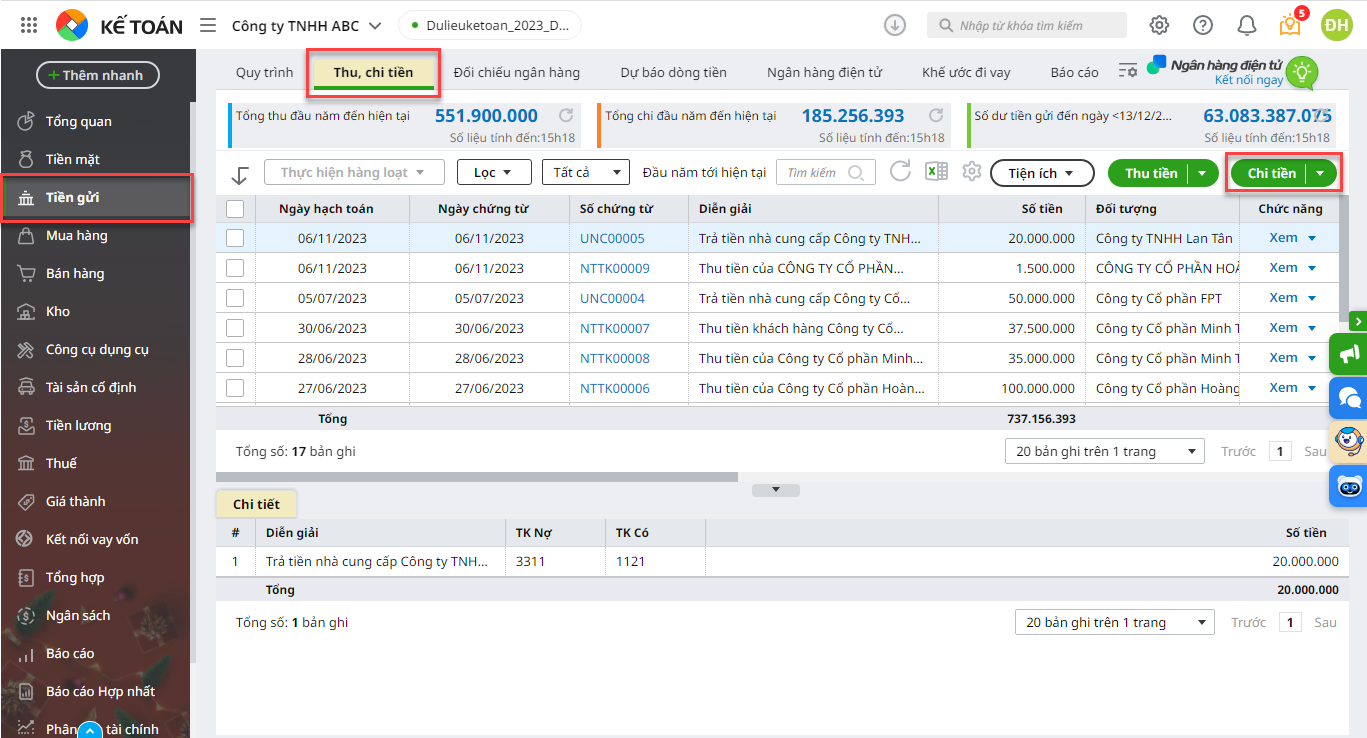

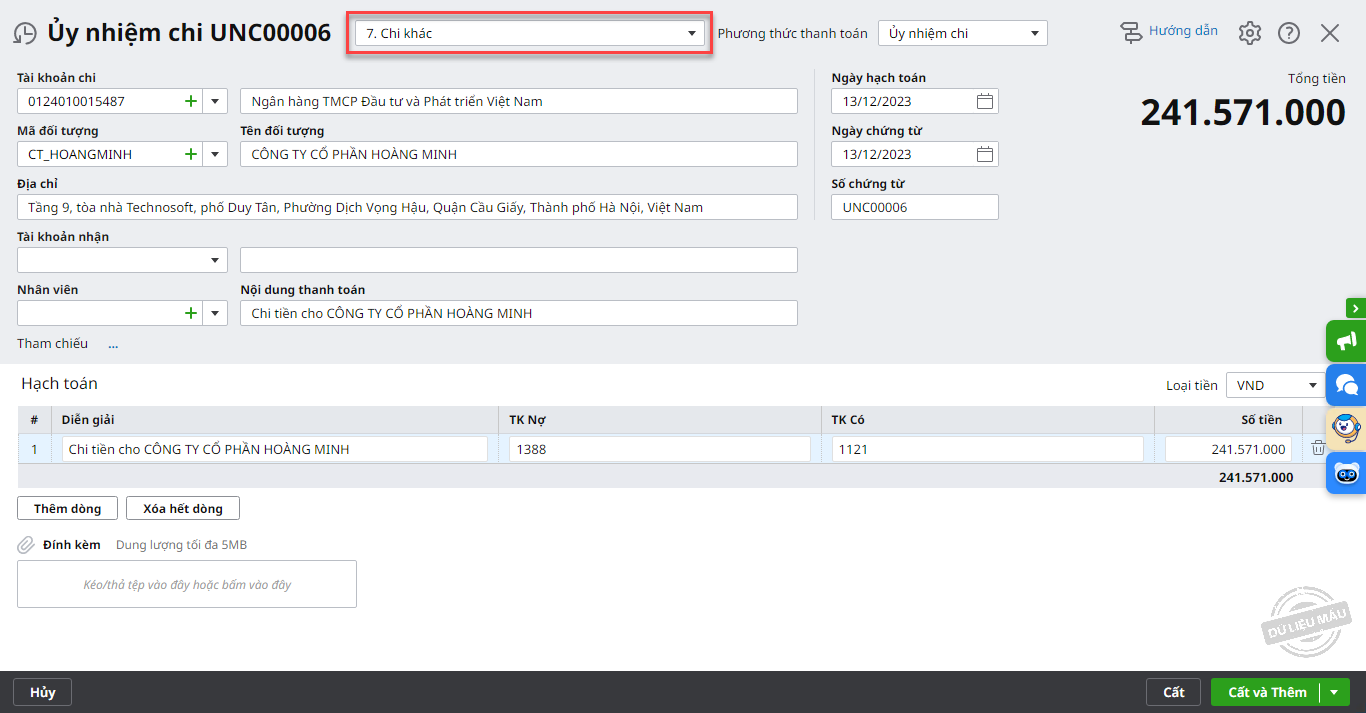

Bước 3 : Nhấn Cất. 3.3 Nộp hộ thuế xuất khẩu, thuế TTĐB cho đơn vị giao ủy thácViệc nộp hộ thuế cho đơn vị giao ủy thác có thể được thực hiện trên phân hệ Quỹ hoặc Ngân hàng tùy thuộc vào hình thức thanh toán là tiền mặt hay tiền gửi ngân hàng Ví dụ: Nộp hộ thuế theo hình thức chuyển khoản Bước 1 : Vào phân hệ Tiền gửi\tab Quy trình, chọn Chi tiền (hoặc vào tab Thu, chi tiền, nhấn Chi tiền).

Bước 2: Khai báo các thông tin chi tiết của chứng từ chi tiền:

Bước 3 : Nhấn Cất. 3.4 Ghi nhận phí ủy thác xuất khẩu được hưởngKế toán ghi nhận doanh thu từ cung cấp dịch vụ nhận ủy thác xuất khẩu theo các bước sau : Bước 1: Trước khi lập chứng từ, khai báo mã Phí ủy thác có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá. Bước 2: Vào phân hệ Bán hàng\tab Bán hàng, chọn chức năng Thêm\Chứng từ bán hàng.

Bước 2: Ghi nhận phí ủy thác xuất khẩu

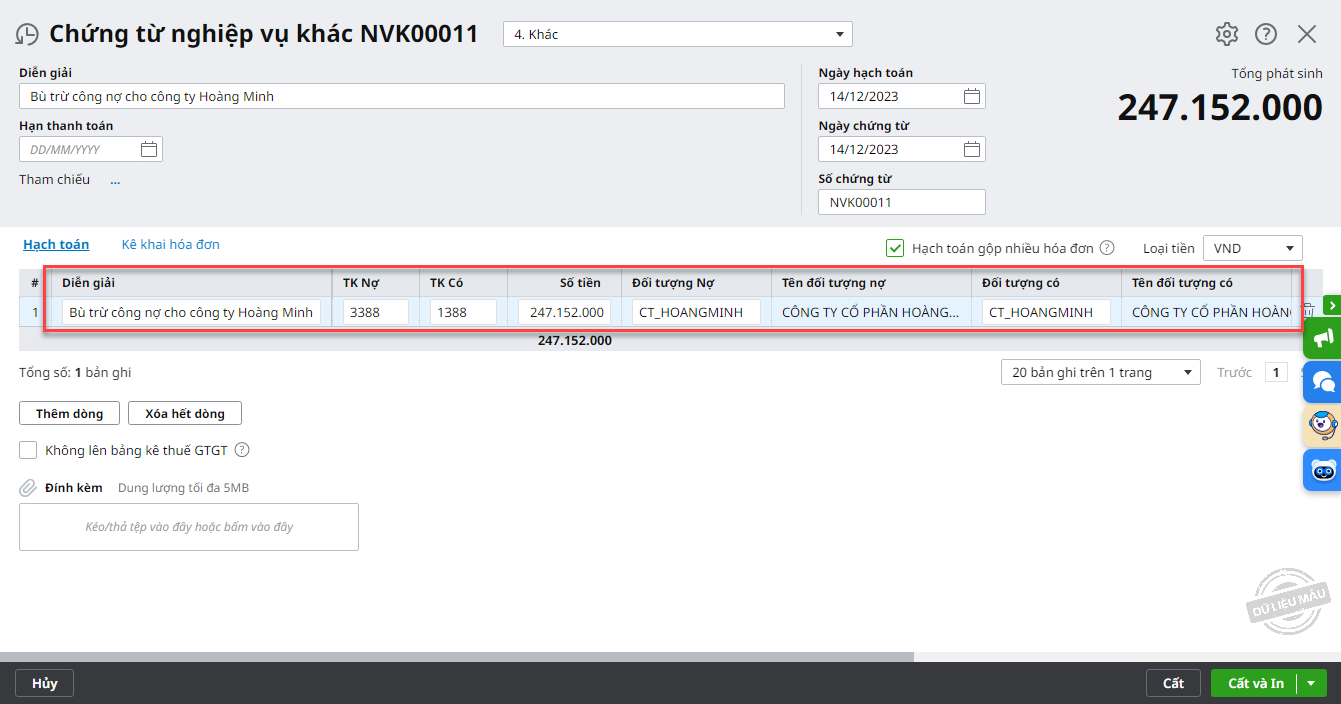

Lưu ý : Trường hợp người dùng sử dụng Hóa đơn điện tử thì tham khảo cách thực hiện Lập và phát hành hóa đơn điện tử tại đây. Bước 3 : Nhấn Cất. 3.5 Bù trừ công nợ với đơn vị giao ủy thác xuất khẩuCuối cùng, kế toán thực hiện bù trừ công nợ với bên giao ủy thác xuất khẩu theo các bước sau: Bước 1: Lập chứng từ nghiệp vụ khác

Bước 2 : Nhấn Cất. |