4. Các bước thực hiện trên phần mềm AMIS kế toán

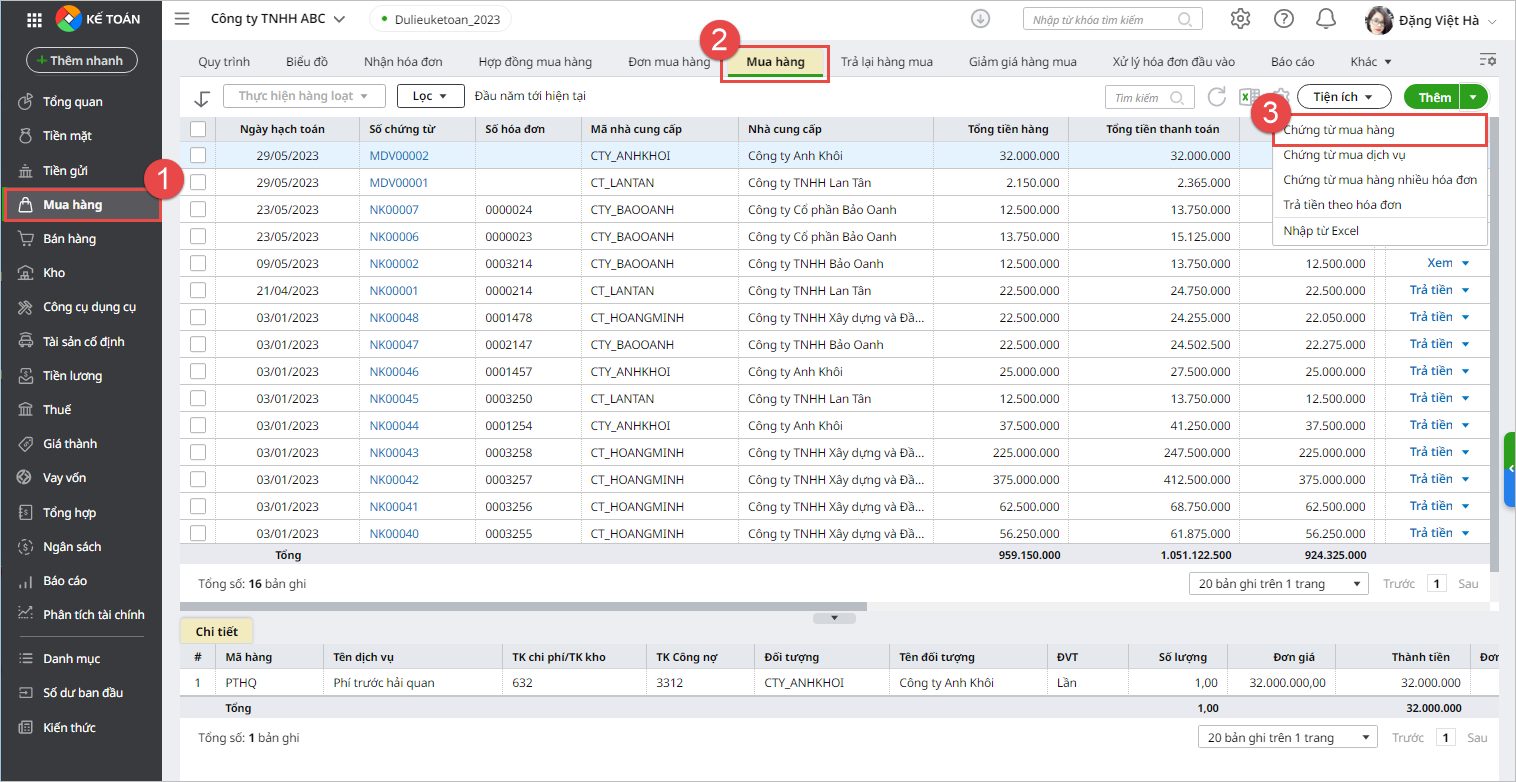

Bước 1: Trên phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng:

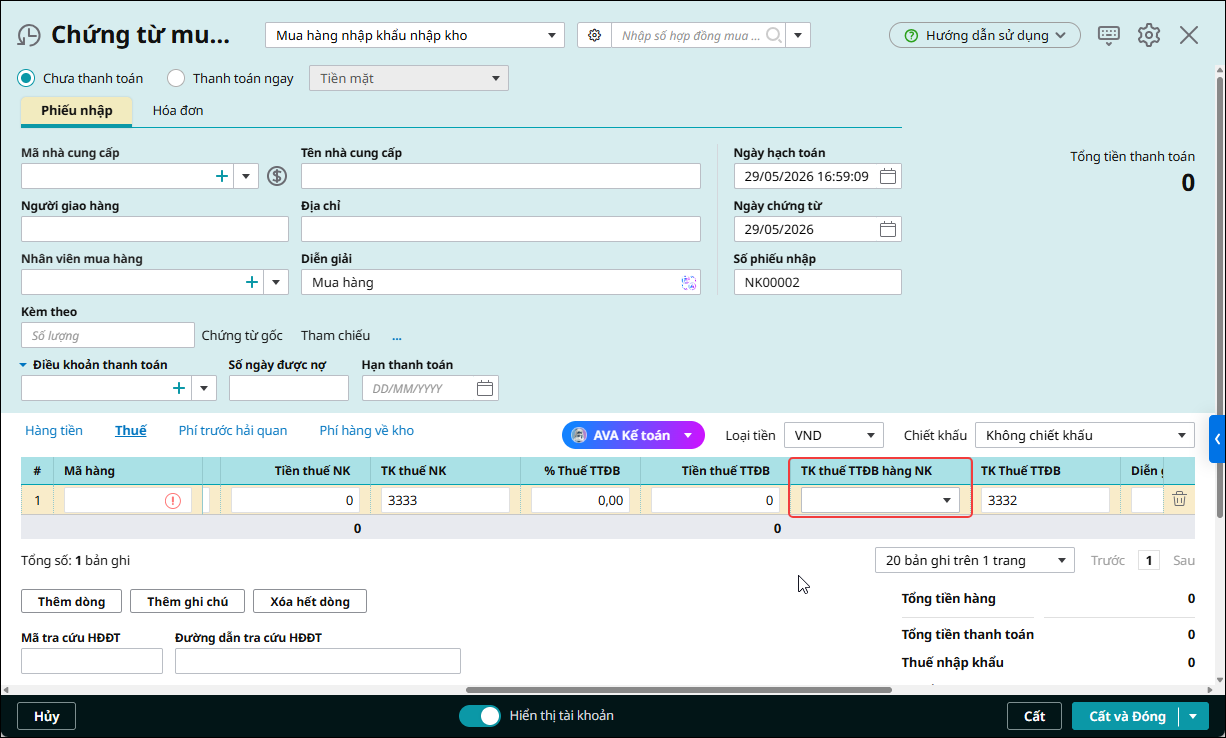

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo

- Chọn loại chứng từ mua hàng là Mua hàng nhập khẩu nhập kho hoặc Mua hàng nhập khẩu không qua kho

- Chọn phương thức thanh toán: Chưa thanh toán hoặc Thanh toán ngay.

- Tại tab Hóa đơn, phần mềm mặc định bắt buộc khai báo thông tin hóa đơn. Anh/chị thực hiện nhập thông tin tờ khai hải quan tại mục Số tờ khai hải quan theo chứng từ thực tế.

Lưu ý: Không có lựa chọn Nhận kèm hóa đơn/Không kèm hóa đơn/Không có hóa đơn tại loại chứng từ nhập khẩu

Bước 3: Khai báo các thông tin chi tiết của chứng từ như thông tin chung, loại tiền, tỷ giá,…

Bước 4: Tại tab Thuế, ở cột TK thuế TTĐB hàng NK, kiểm tra và khai báo TK 1388 – Phải thu khác.

Lưu ý: Khi khai báo TK 1388 tại cột TK thuế TTĐB hàng NK, phần mềm sẽ hạch toán số thuế TTĐB vào TK 1388 và không tính khoản thuế này vào giá trị hàng nhập khẩu, do đó không hạch toán vào các tài khoản hàng tồn kho (TK 15x) hoặc giá trị tài sản tương ứng.

Bước 5: Nhấn Cất để lưu chứng từ.