2. Biểu hiện

Trường hợp 1: Phân bổ chi phí mua hàng nhiều tài khoản kho bị lệch sổ kho và sổ cái

- Phiếu nhập hàng hạch toán vào các tài khoản kho khác nhau (152, 155, 156,…), khi lập chứng từ chi phí mua hàng anh/chị chọn tạm một tài khoản kho (ví dụ 152) để hạch toán chi phí mua hàng, sau đó thực hiện phân bổ chi phí mua hàng cho tất cả mặt hàng trên phiếu nhập.

- Sau khi phân bổ:

- Giá trị nhập kho/ Báo cáo kho của các mặt hàng đã tăng giá trị theo chi phí được phân bổ

- Trên sổ chi tiết tài khoản, toàn bộ chi phí mua hàng chỉ ghi nhận tại tài khoản kho được hạch toán trên chứng từ chi phí mua hàng, các tài khoản kho khác không ghi nhận giá trị được phân bổ.

- Khi đối chiếu kho và sổ cái sẽ phát sinh chênh lệch/cảnh báo lệch giữa sổ kho và sổ cái tài khoản kho.

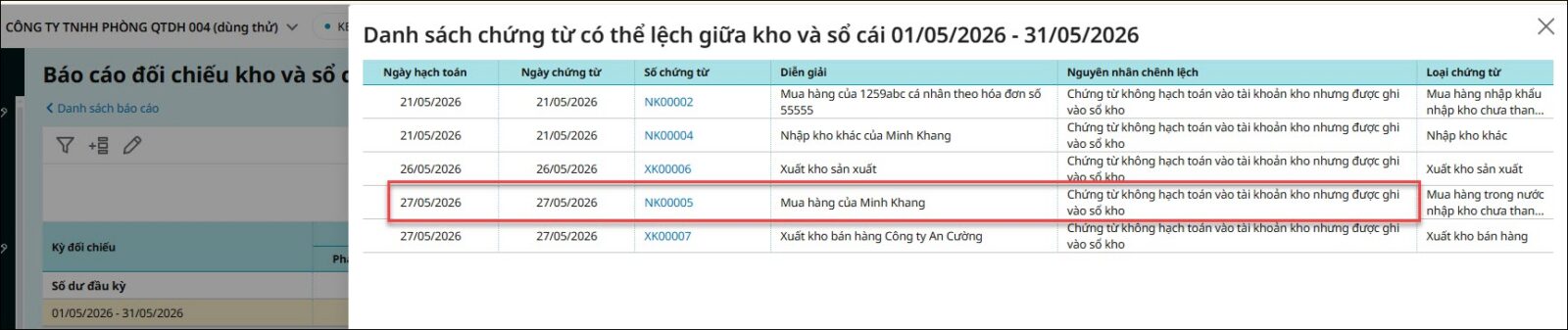

Trường hợp 2: Đối chiếu kho và sổ cái báo “Chứng từ không hạch toán vào tài khoản kho nhưng được ghi vào sổ kho”

- Xem báo cáo đối chiếu kho với sổ cái, phần mềm phát sinh cảnh báo chênh lệch: “Chứng từ không hạch toán vào tài khoản kho nhưng được ghi vào sổ kho”.

- Kiểm tra lại chứng từ mua hàng và chứng từ chi phí mua hàng đều đã khai báo đầy đủ thông tin hạch toán kho.

- Tuy nhiên chứng từ chi phí mua hàng chỉ hạch toán một tài khoản kho nhưng lại phân bổ chi phí cho chứng từ mua hàng có nhiều mặt hàng thuộc các tài khoản kho khác nhau.

Ví dụ:

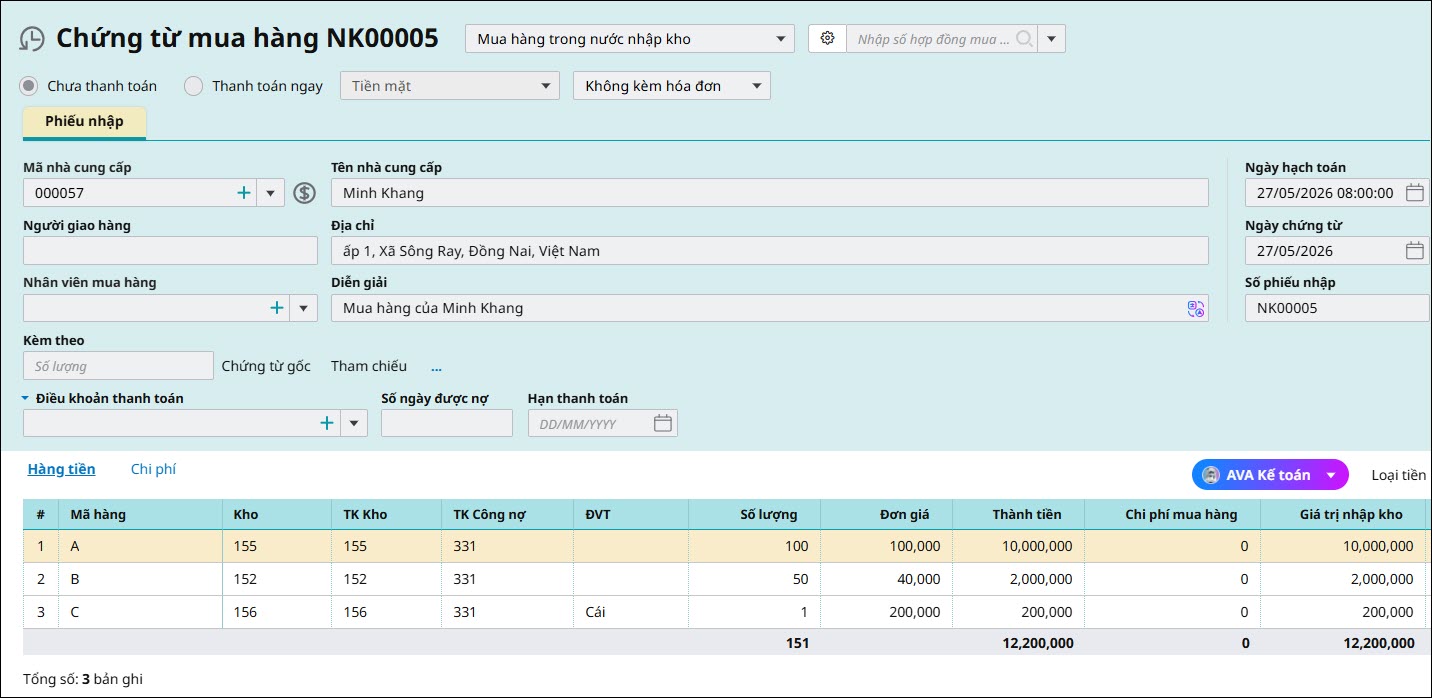

– Chứng từ mua hàng:

Mua mã hàng A nhập kho 155 số lượng 100 giá trị 10.000.000đ

Mua mã hàng B nhập kho 152 số lượng 50 giá trị 2.000.000đ

Mua mã hàng C nhập kho 156 số lượng 1 giá trị 200.000đ

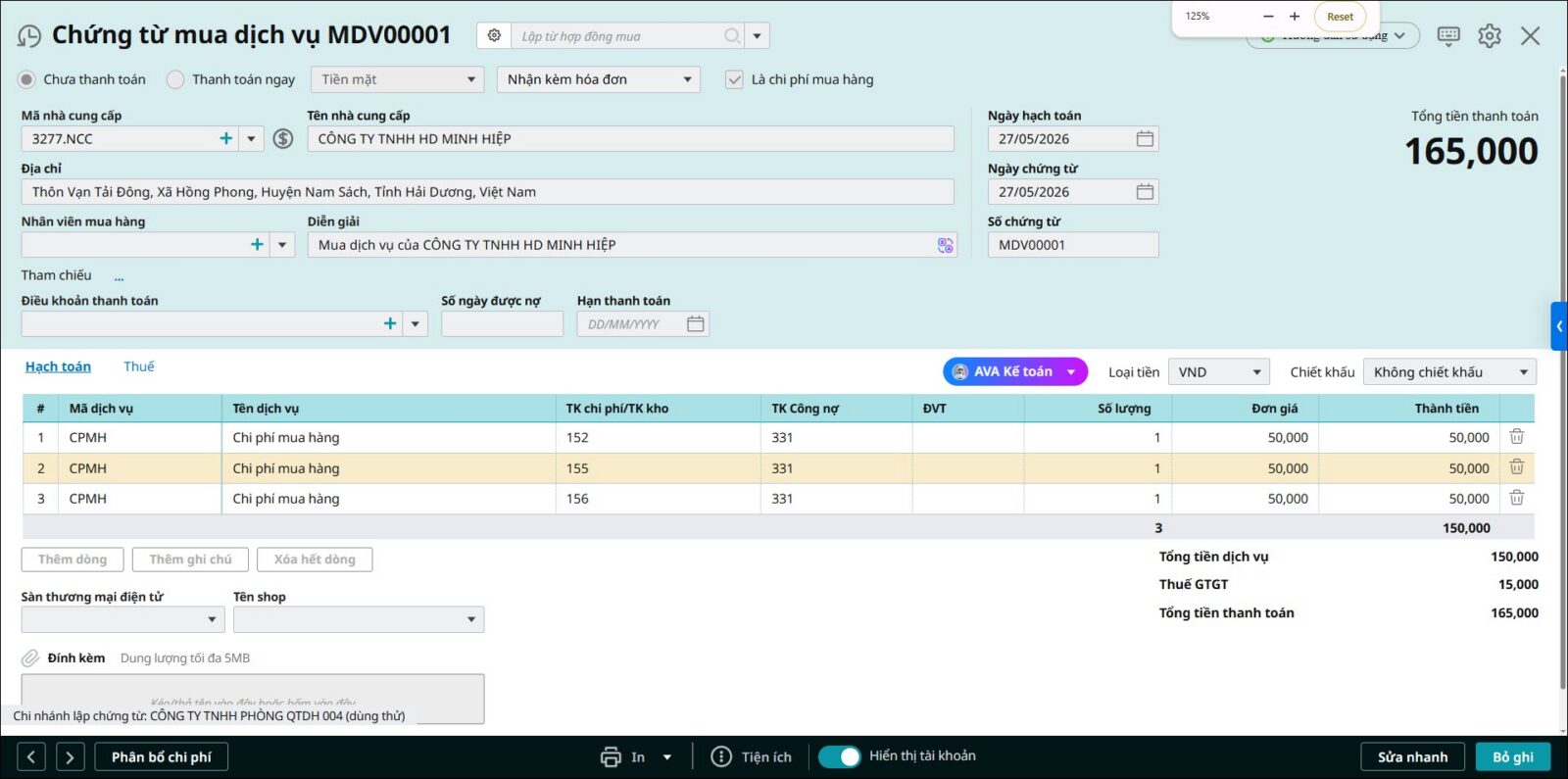

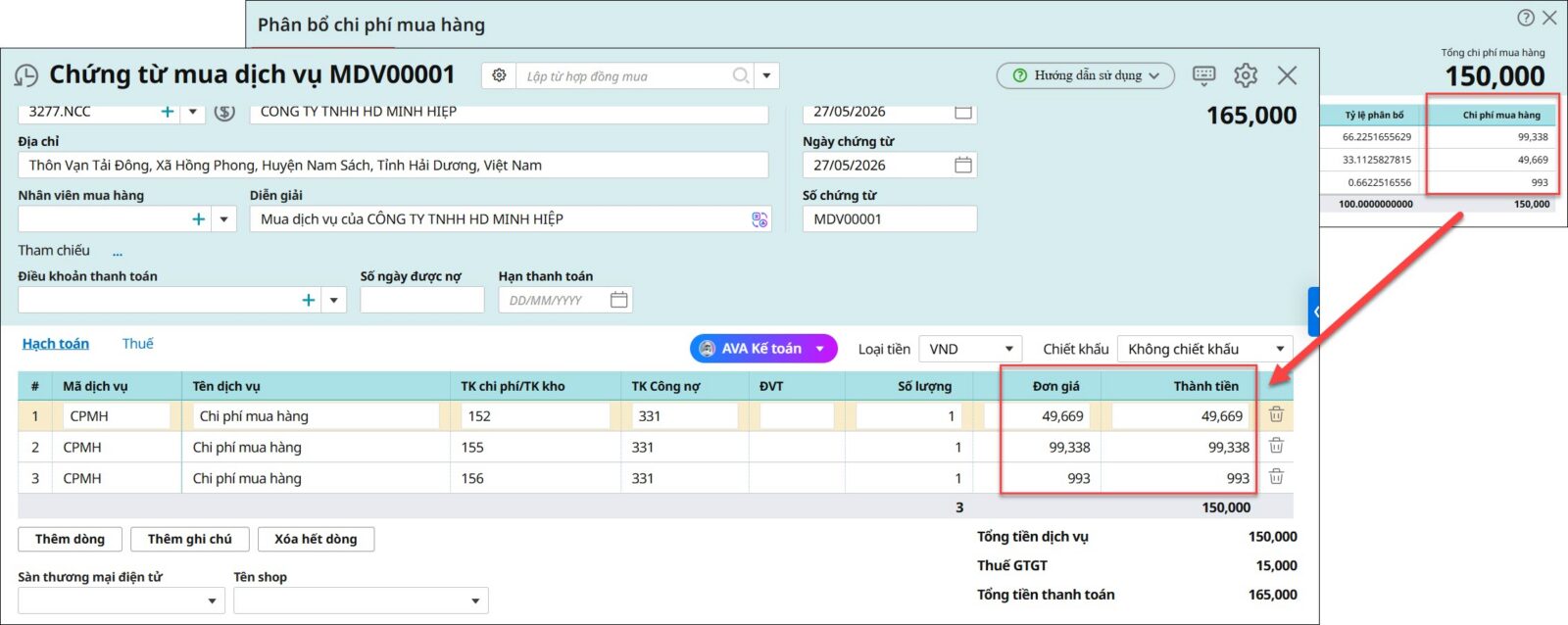

– Chứng từ chi phí mua hàng hạch toán vào các tài khoản kho 152, 155, 156, mỗi tài khoản tương ứng giá trị 50.000đ, tổng chi phí mua hàng là 150.000đ.

– Khi thực hiện phân bổ chi phí mua hàng theo phương thức phân bổ tỷ lệ % theo số lượng:

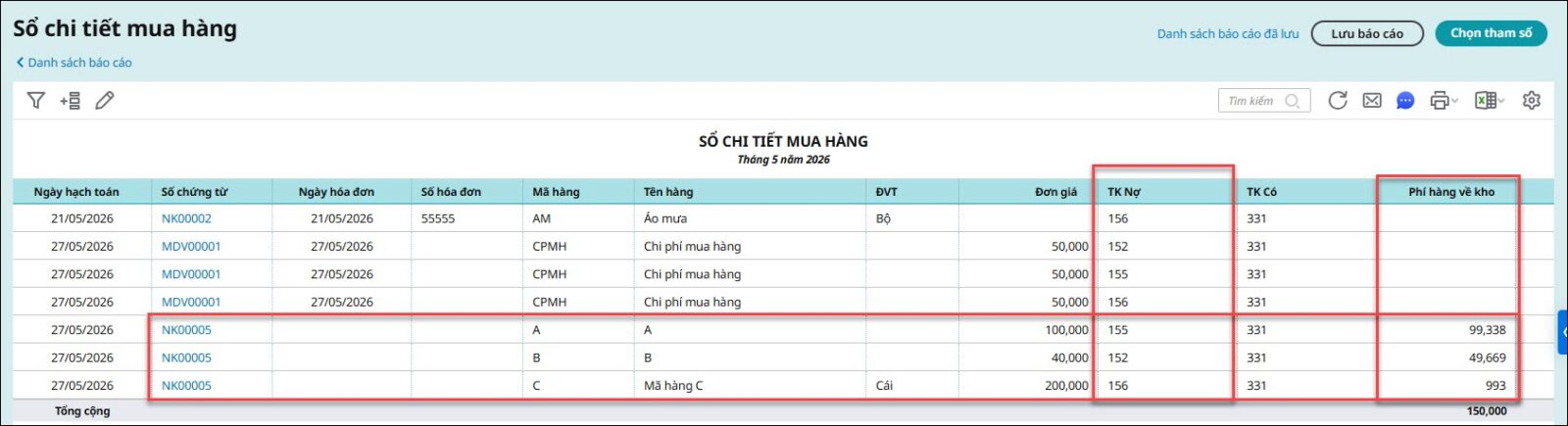

Mã hàng A được phân bổ 99.338đ → Giá trị nhập kho là 10.099.338đ

Mã hàng B được phân bổ 49.669đ → Giá trị nhập kho là 2.049.669đ

Mã hàng C được phân bổ 993đ → Giá trị nhập kho là 200.993đ

→ Như vậy, giá trị nhập kho trên sổ kho của từng mã hàng sẽ khác với tổng giá trị đang hạch toán trên tài khoản kho tương ứng tại chứng từ mua hàng và chứng từ chi phí mua hàng, dẫn đến lệch giữa sổ kho và sổ cái.

(Gía trị nhập kho 155 mã hàng A là 10.099.338đ nhưng hạch toán tài khoản 155 ở cả chứng từ mua hàng và chứng từ chi phí tổng là 10.050.000đ dẫn đến Sổ kho 155 lệch với sổ cái tài khoản 155)

– Khi đối chiếu kho và sổ cái có thể xuất hiện cảnh báo: “Chứng từ không hạch toán vào tài khoản kho nhưng được ghi vào sổ kho”.

3. Giải pháp

Trường hợp chi phí mua hàng hạch toán nhiều tài khoản kho và phân bổ cho chứng từ mua hàng có nhiều mặt hàng thuộc các tài khoản kho khác nhau, để tránh chênh lệch kho và sổ cái anh/chị tham khảo các bước thực hiện sau:

Bước 1: Xác định chi phí mua hàng theo từng tài khoản kho

- Lập chứng từ mua hàng và chứng từ chi phí mua hàng (tích chọn Là chi phí mua hàng) theo nhiều tài khoản kho, nhấn Cất.

- Thực hiện phân bổ chi phí mua hàng cho chứng từ mua hàng nhập kho .

- Vào phân hệ Mua hàng\ tab Báo cáo\ Báo cáo mua hàng theo nhà cung cấp, mặt hàng\ xem Sổ chi tiết mua hàng để theo dõi thông tin TK Nợ và Phí hàng về kho.

Lưu ý: Trường hợp chứng từ mua hàng có nhiều dòng hàng hóa hạch toán cùng một tài khoản kho, khi xem Sổ chi tiết mua hàng anh/chị có thể lọc theo Số chứng từ mua hàng và TK kho tương ứng để lấy tổng giá trị chi phí phân bổ theo từng tài khoản kho.

Bước 2: Quay lại chứng từ chi phí mua hàng và điều chỉnh số tiền theo đúng chi phí đã xác định và Cất chứng từ

Lưu ý: Trường hợp chỉ chỉnh sửa lại chứng từ mua dịch vụ nhưng không làm thay đổi tổng số tiền chi phí thì các chứng từ mua hàng đã được phân bổ sẽ không bị ảnh hưởng giá trị phân bổ, anh/chị không cần thực hiện phân bổ lại.