2. Vấn đề và hướng xử lý

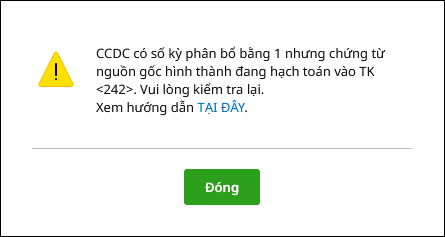

2.1. Vấn đềKhi Ghi tăng CCDC hoặc Ghi tăng CCDC hàng loạt, Kế toán khai báo Số kỳ phân bổ của CCDC là 1, nhưng chứng từ nguồn gốc hình thành/chứng từ ghi tăng CCDC lại đang hạch toán vào TK 242. Khi đó chương trình sẽ xuất hiện thông báo sau: “CCDC có số kỳ phân bổ bằng 1 nhưng chứng từ nguồn gốc hình thành đang hạch toán vào <242>”

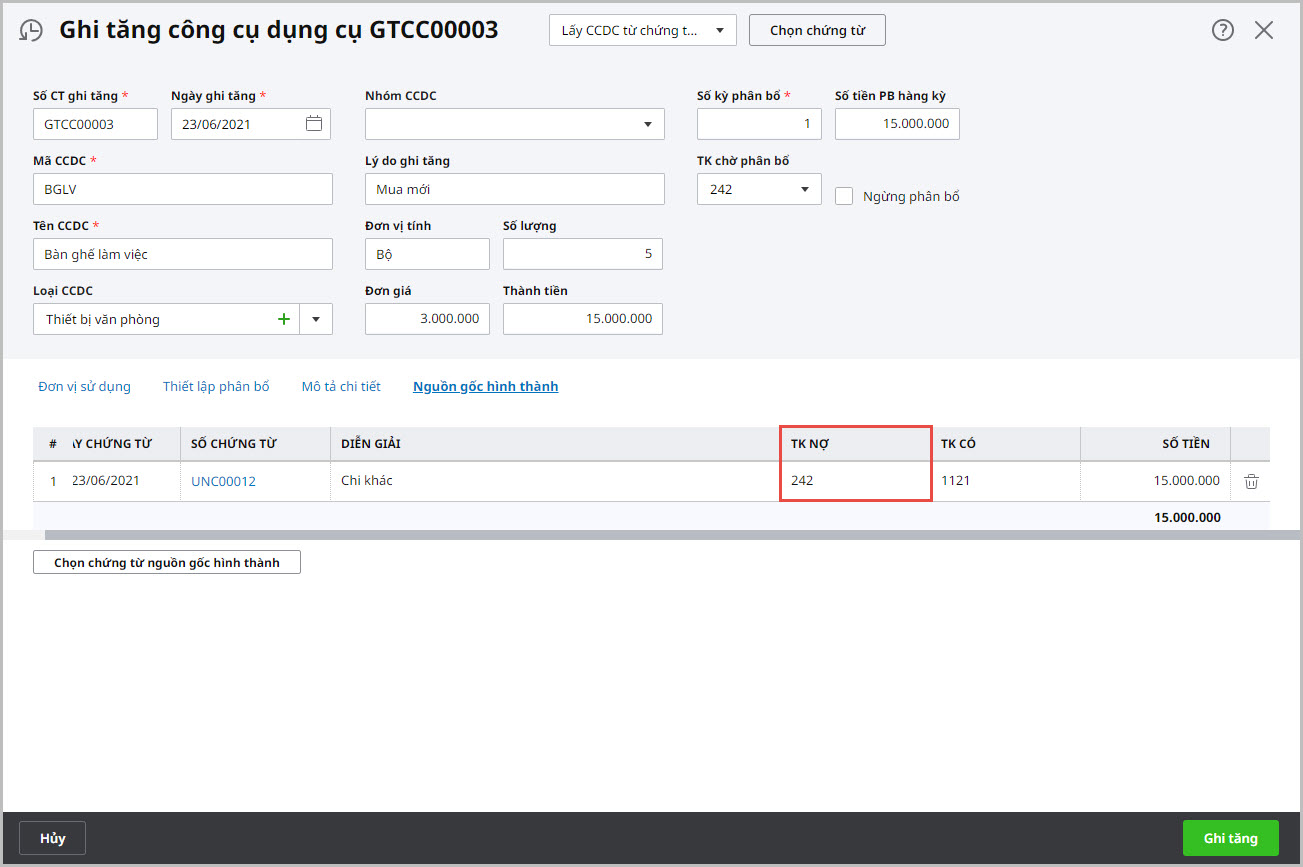

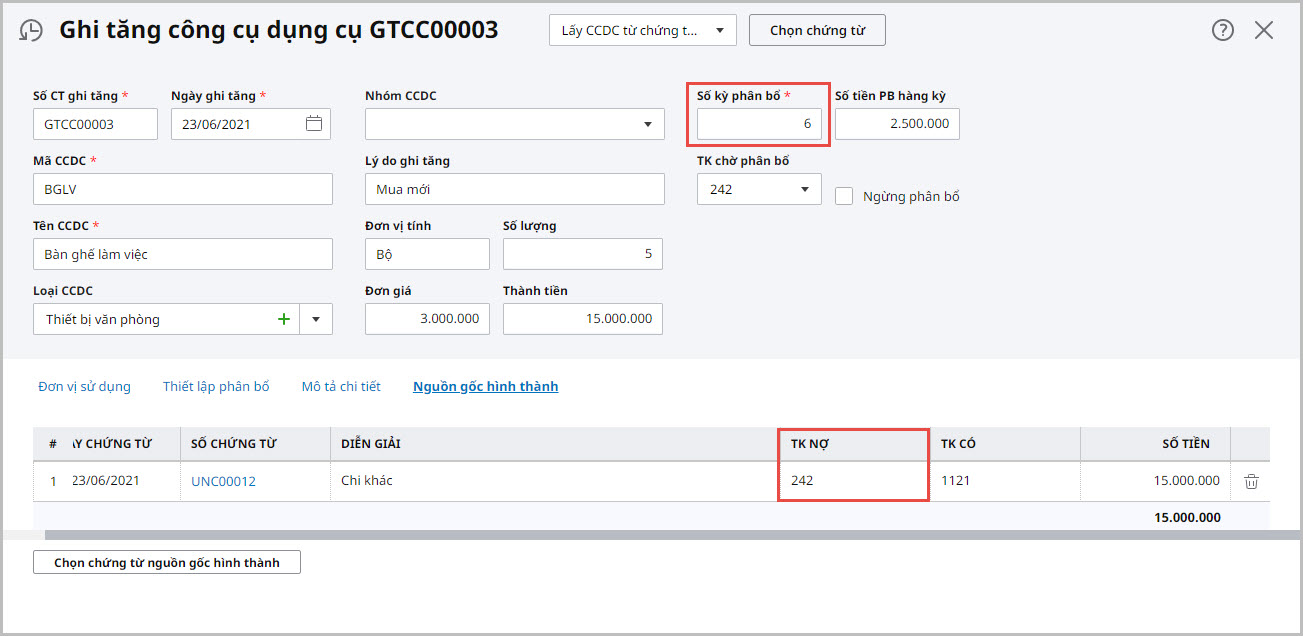

Theo hướng dẫn tại thông tư 200, thông tư 133 về tài khoản 242 thì: ”Tài khoản này dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các kỳ kế toán sau” Như vậy, chỉ có các chi phí được phân bổ cho nhiều kỳ (số kỳ phân bổ từ 2 kỳ trở lên) mới được hạch toán vào tài khoản 242. Trường hợp số kỳ phân bổ là 1 thì phải hạch toán trực tiếp vào các tài khoản chi phí như 641, 642,… 2.2. Hướng xử lýCác bước xử lý chi tiết: Trường hợp 1: Ghi tăng CCDC: Tại tab Nguồn gốc hình thành, kiểm tra tại cột TK Nợ để biết chứng từ nào đang hạch toán Nợ TK 242.

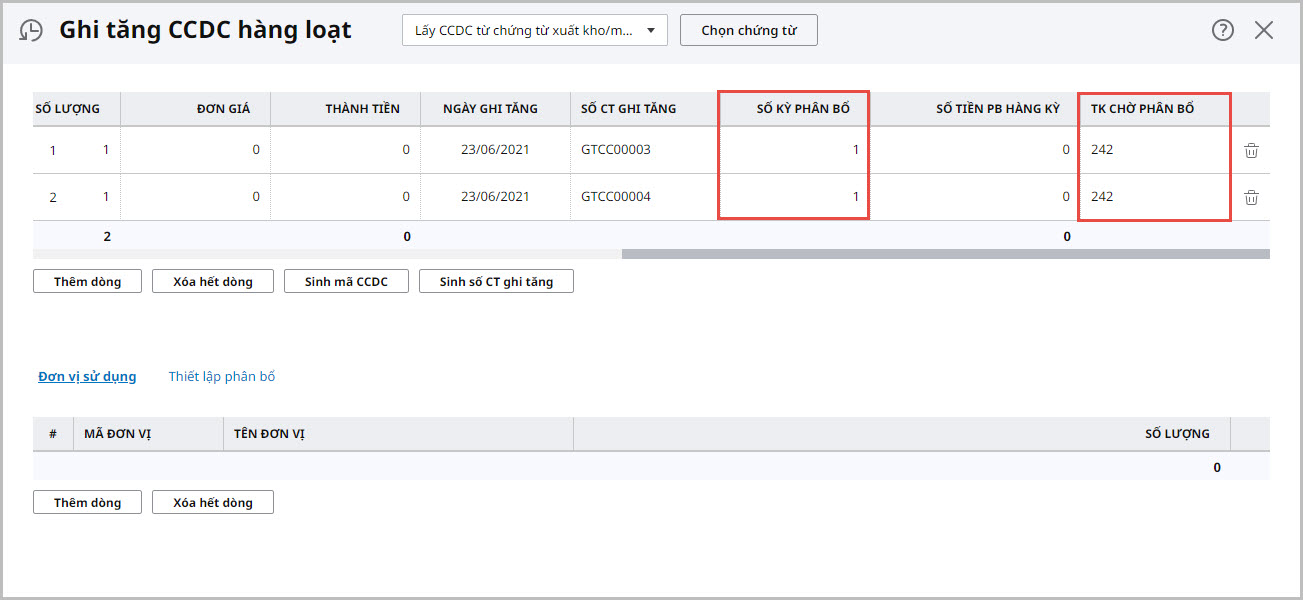

Trường hợp 2: Ghi tăng CCDC hàng loạt: Kiểm tra cột Số kỳ phân bổ và TK phân bổ để biết chứng từ nào đang hạch toán Nợ TK 242 nhưng lại có số kỳ phân bổ là 1.

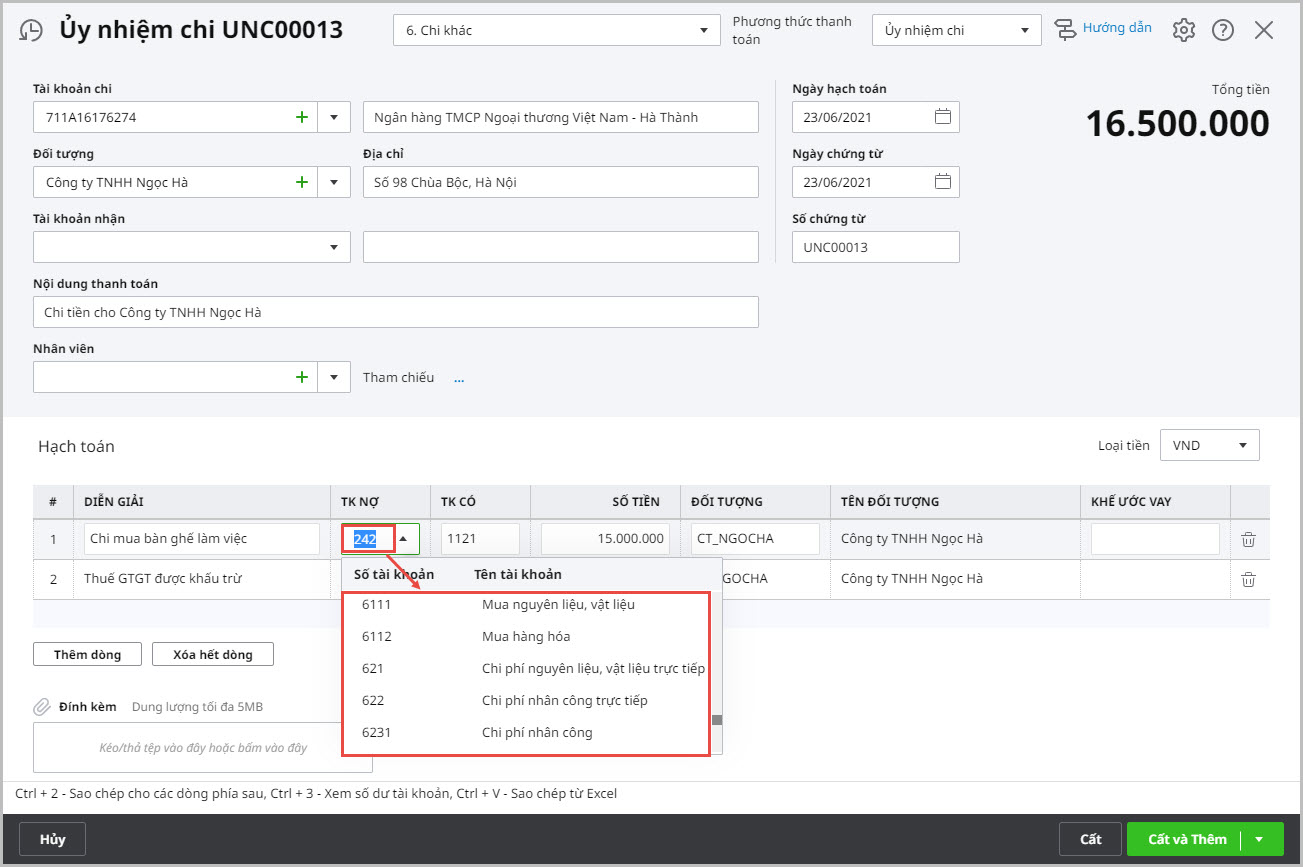

Giải pháp: Mở chứng từ lên kiểm tra

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/