3. Các bước thực hiện trên phần mềm

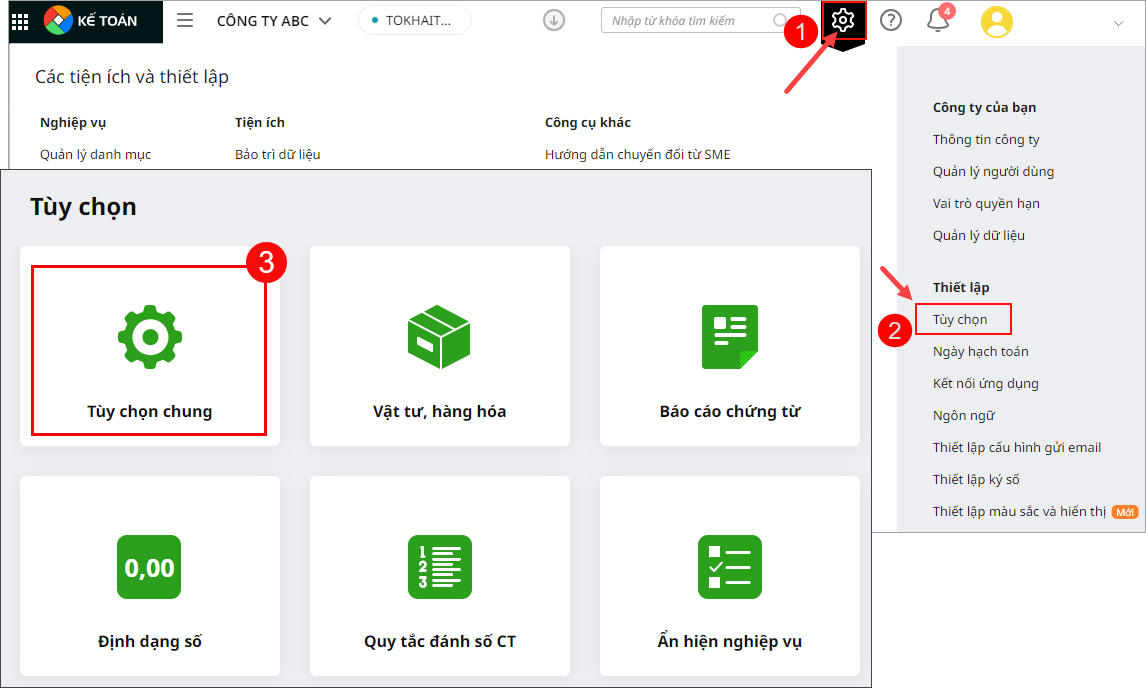

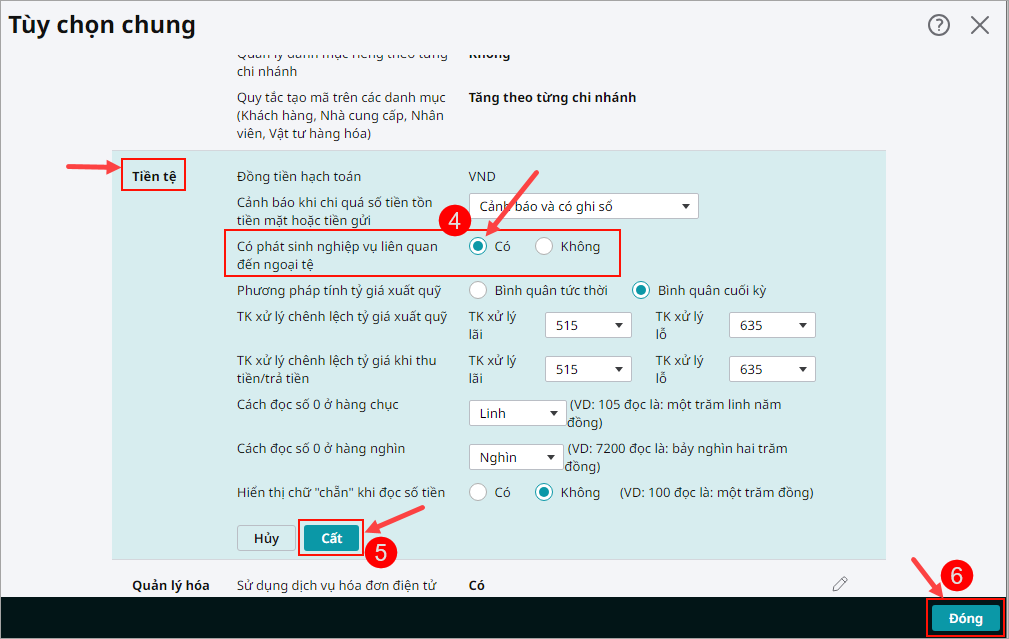

- Thiết lập theo dõi theo ngoại tệ: Nhấn vào biểu tượng Các tiện ích và thiết lập\Tùy chọn\Tùy chọn chung. Tại mục Tiền tệ\ ngay dòng Có phát sinh nghiệp vụ liên quan đến ngoại tệ\ tích chọn vào ô Có và Nhấn Cất.

Nghiệp vụ mua hàng và trả nợ nhà cung cấp được thực hiện như sau:

Bước 1: Khi hàng hóa được mua về

- Trên phân hệ Mua hàng\tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng hóa.

- Chọn loại chứng từ mua hàng cần lập

- Chọn Loại tiền

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán.

- Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

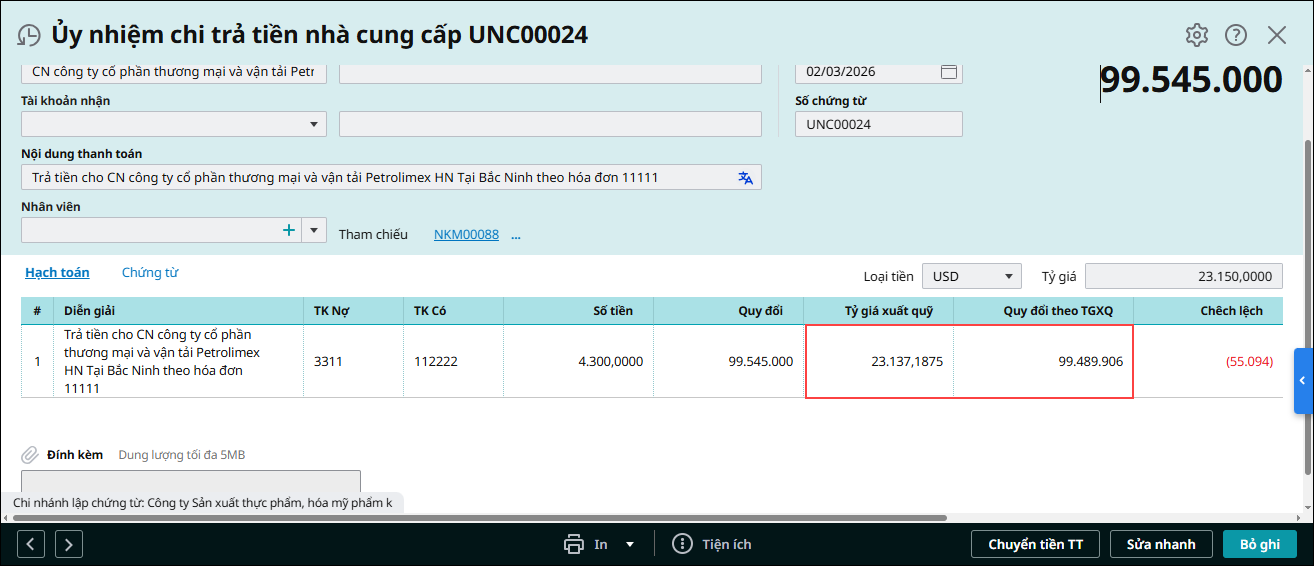

Bước 2: Khi trả nợ cho nhà cung cấp

- Trường hợp 1: Áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời

Phù hợp khi doanh nghiệp muốn theo dõi chênh lệch tỷ giá ngay tại thời điểm phát sinh.

-

- Chương trình tự động tính tỷ giá xuất quỹ tại thời điểm chi.

- Tự động xử lý chênh lệch tỷ giá (lãi/lỗ) ngay trên chứng từ chi.

- Người dùng không cần nhập tỷ giá thủ công.

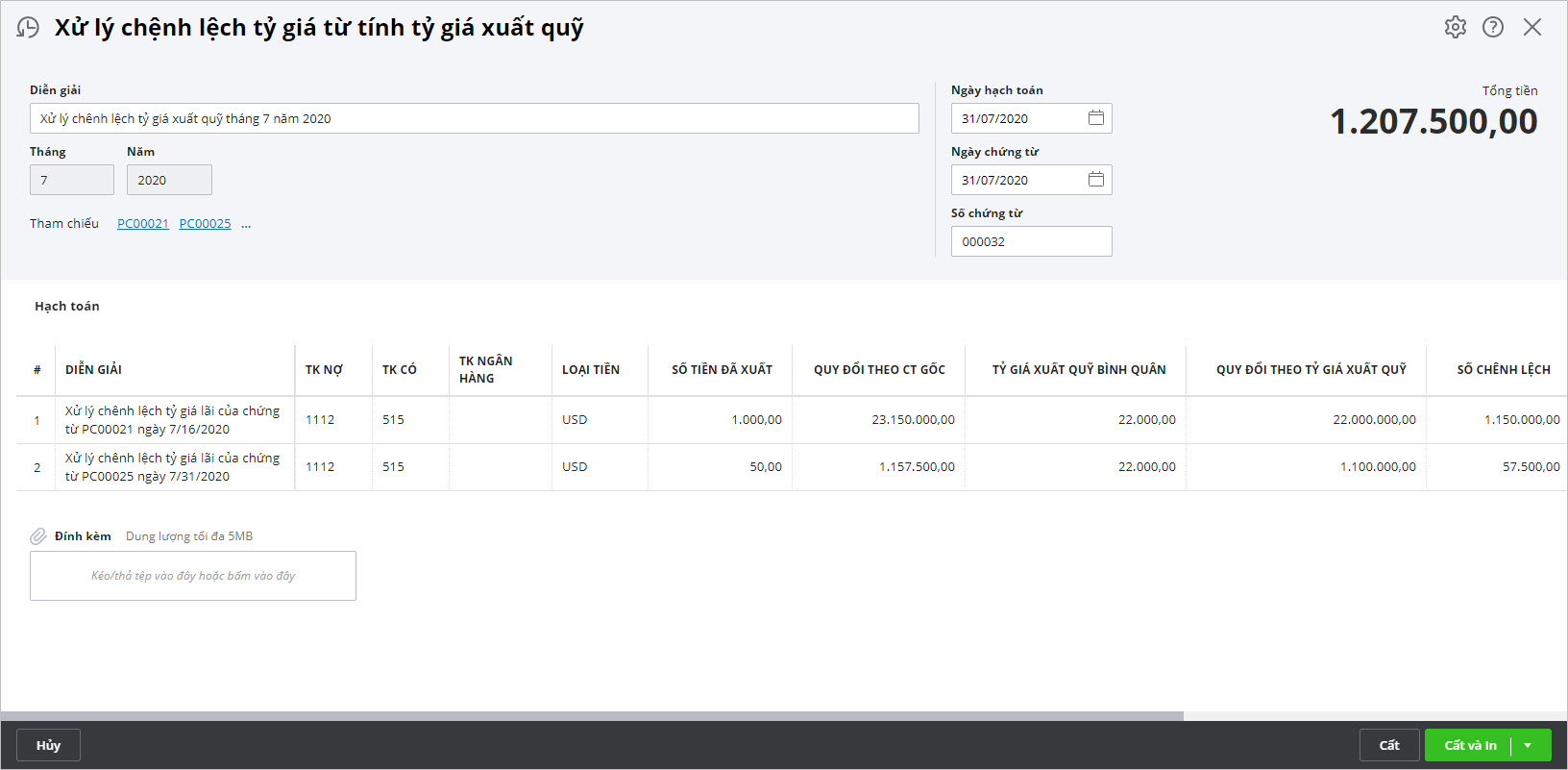

- Trường hợp 2: Áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ

Phù hợp khi doanh nghiệp xử lý chênh lệch tỷ giá tập trung vào cuối kỳ kế toán.

- Khi lập chứng từ chi, người dùng phải nhập tỷ giá.

- Cuối kỳ mới chạy chức năng tính tỷ giá xuất quỹ.

- Sau khi tính, chương trình sẽ tự sinh chứng từ xử lý chênh lệch tỷ giá.

Cách tính tỷ giá xuất quỹ. Xem hướng dẫn Tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/