2. Các bước thực hiện

Ví dụ: CÔNG TY HÒA BÌNH năm 2024

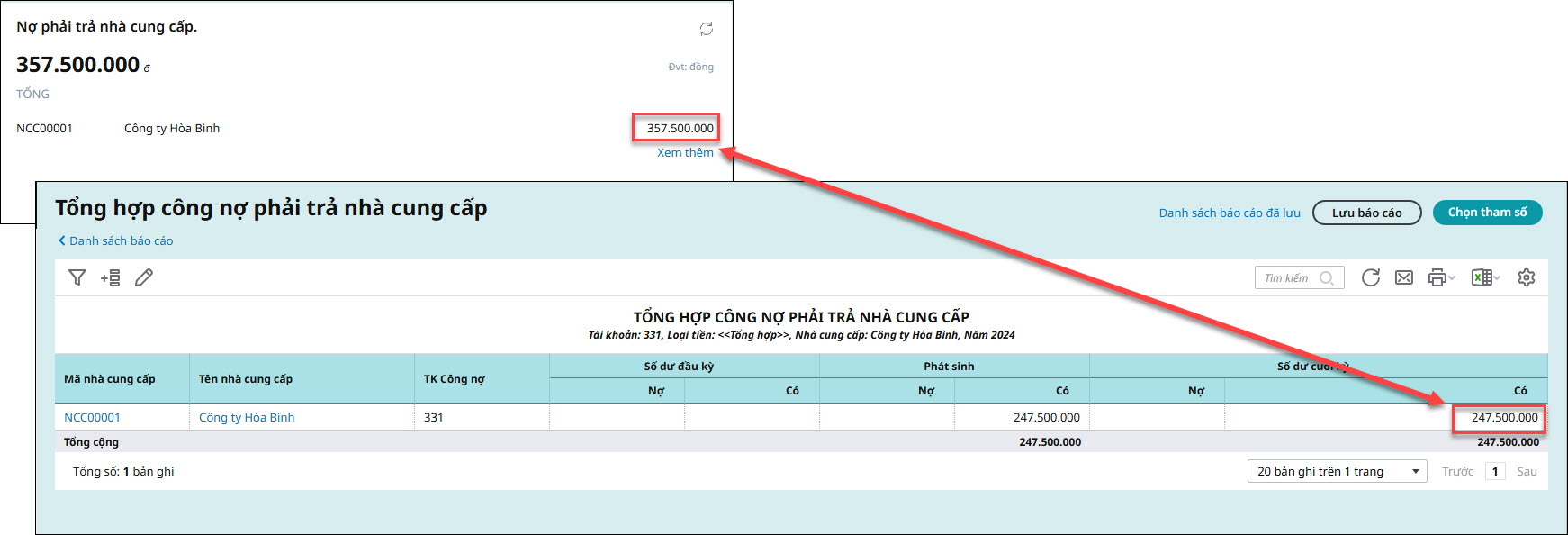

- Công nợ phải trả nhà cung cấp trên giao diện Tổng quan là: 357.500.000 đồng

- Số dư cuối kỳ trên Báo cáo tổng hợp công nợ phải trả nhà cung cấp là Dư có 247.500.000 đồng

Nguyên tắc lấy số liệu:

- Nợ phải trả nhà cung cấp trên giao diện Tổng quan đang hiển thị là tổng hợp số liệu phát sinh của toàn bộ chứng từ.

- Số dư cuối kỳ trên Báo cáo tổng hợp công nợ phải trả nhà cung cấp là tổng hợp số liệu phát sinh đến ngày cuối cùng trên kỳ báo cáo.

Như vậy, trường hợp có phát sinh chứng từ công nợ hoặc chứng từ thanh toán nằm ngoài kỳ xem báo cáo thì số liệu không khớp với nhau.

Khi xem Nợ phải trả nhà cung cấp trên giao diện Tổng quan không khớp với số dư công nợ trên Báo cáo tổng hợp công nợ phải trả nhà cung cấp , anh/chị thực hiện các bước sau:

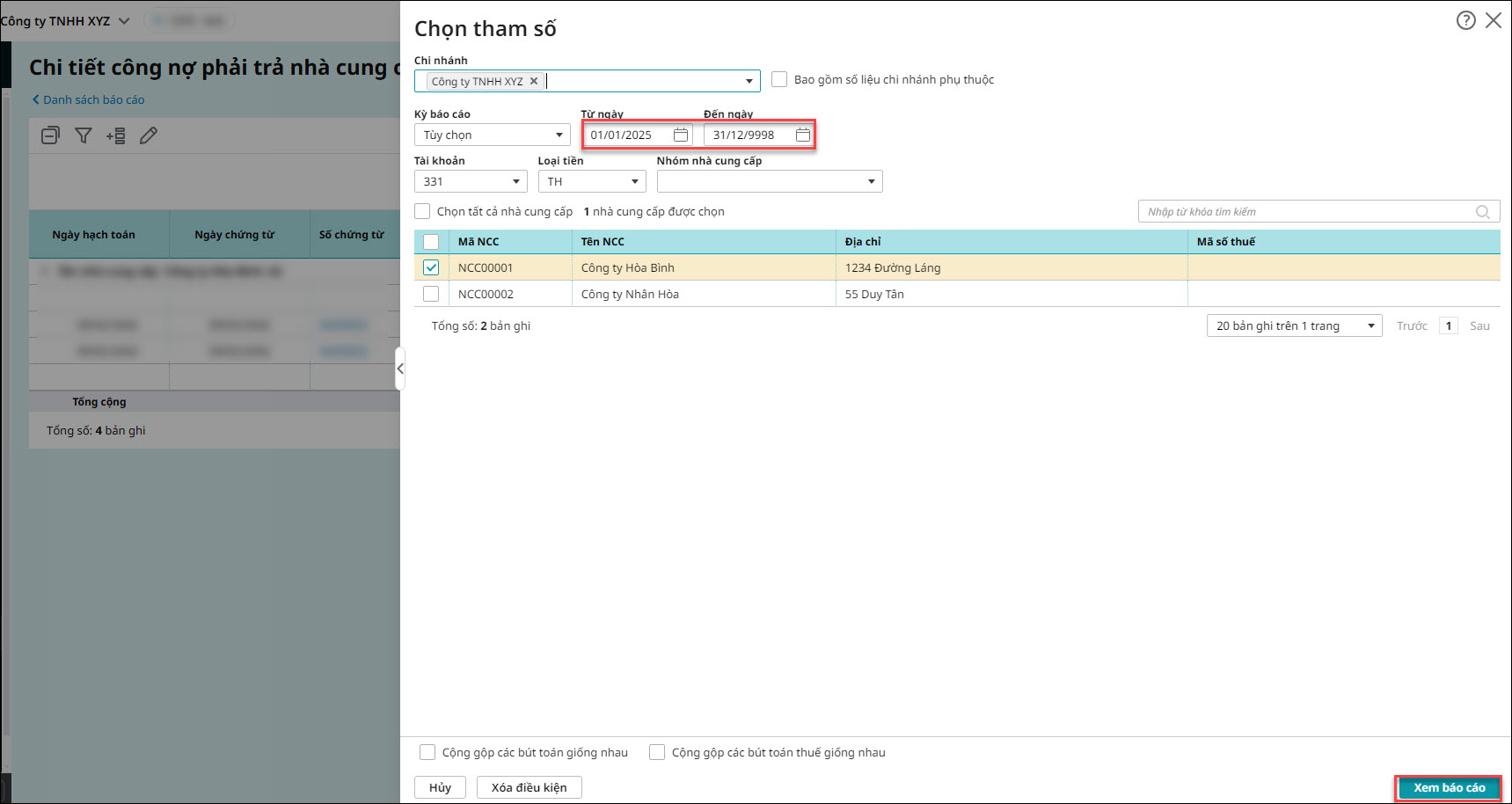

Bước 1: Vào Mua hàng\Báo cáo\Báo cáo công nợ nhà cung cấp\Chi tiết công nợ phải trả nhà cung cấp

Bước 2: Tại phần Chọn tham số, Từ ngày chọn thời gian là ngày sau ngày cuối cùng của kỳ báo cáo.

Ví dụ: Kỳ báo cáo đang xem là năm 2024 => Từ ngày để 01/01/2025

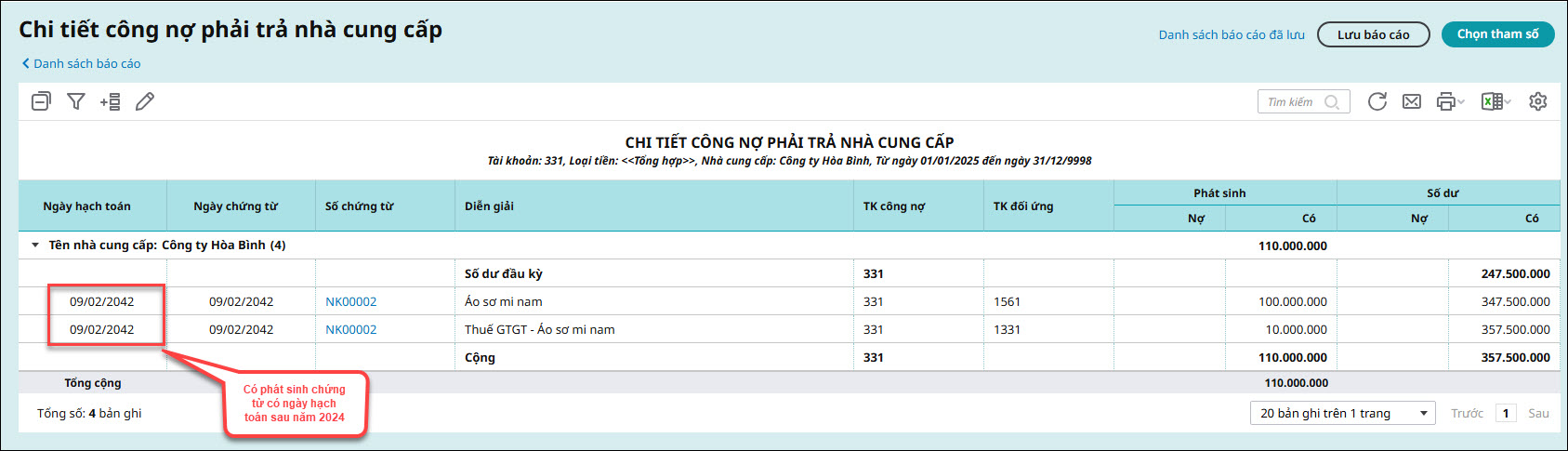

Bước 3: Sửa lại ngày hạch toán chứng từ nếu phát hiện ngày hạch toán bị sai.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/