2. Các trường hợp nghiệp vụ

Trường hợp 1: Số lượng tồn kho bằng 0 nhưng giá trị tồn kho khác 0

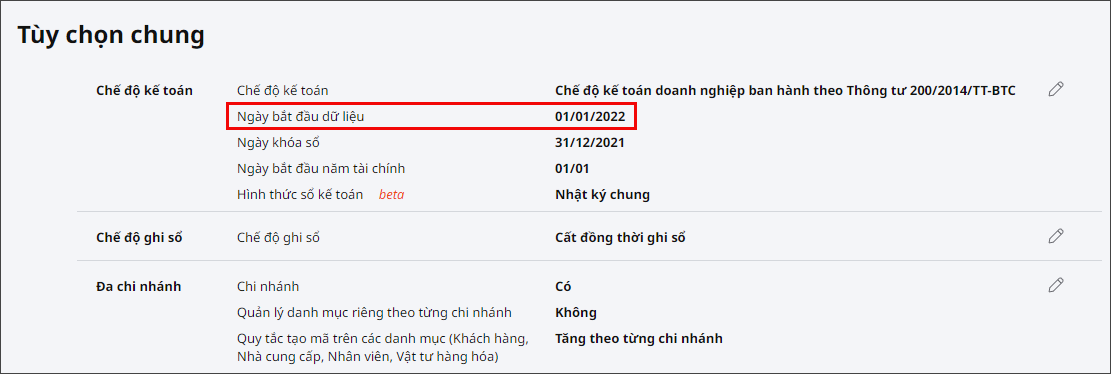

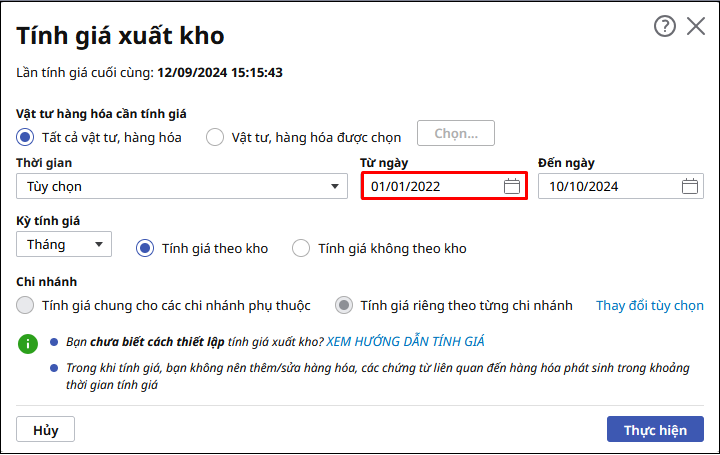

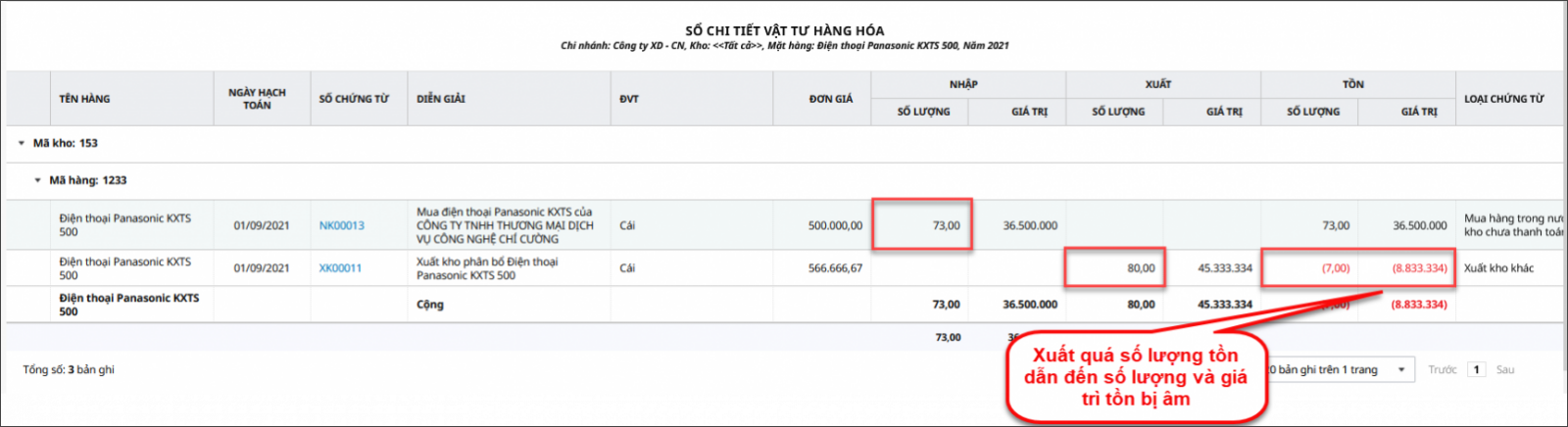

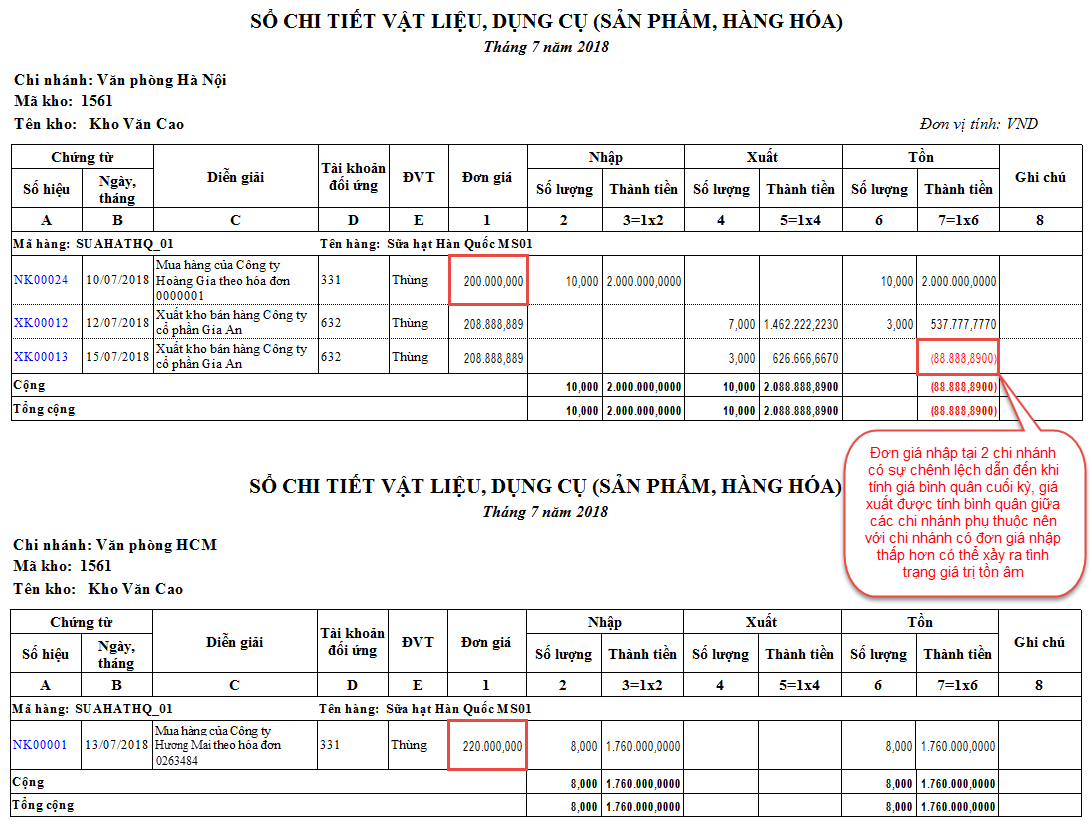

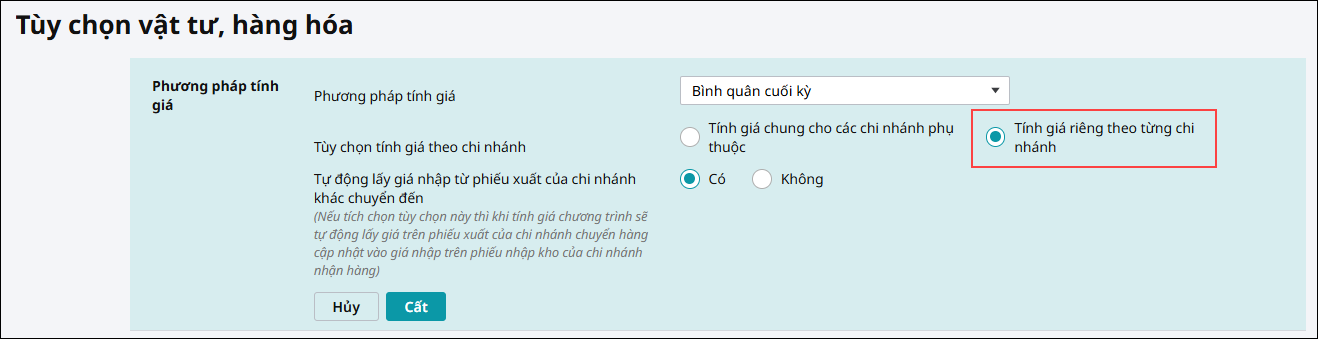

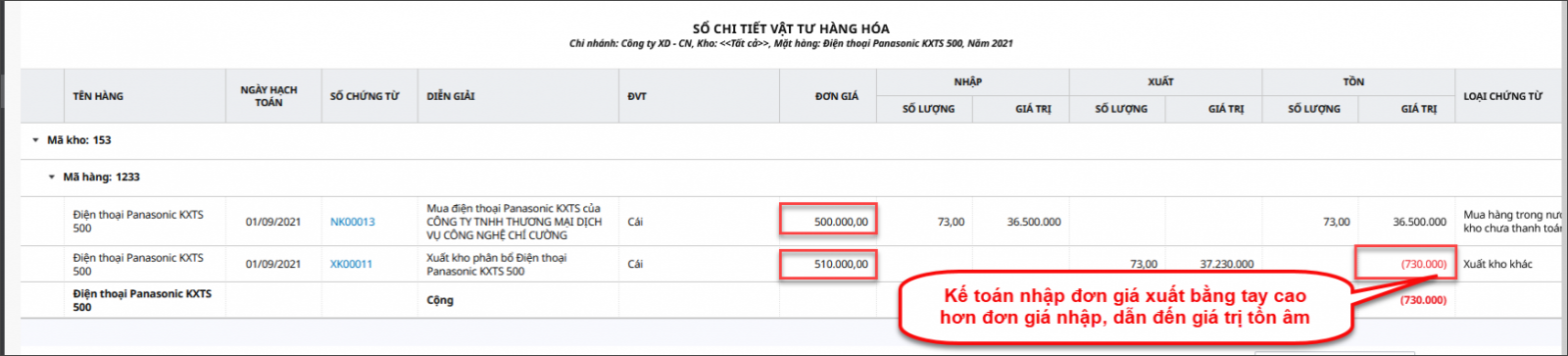

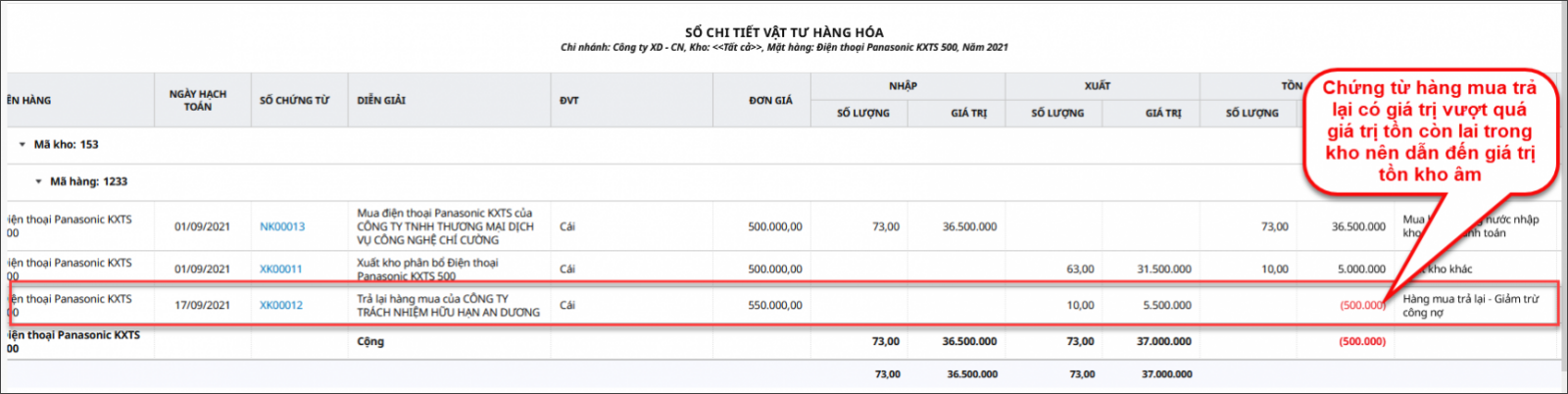

Trường hợp 2: Số lượng tồn âm hoặc Giá trị tồn âmCác nguyên nhân thường gặp dẫn đến sai sót:

|

Trường hợp 1: Số lượng tồn kho bằng 0 nhưng giá trị tồn kho khác 0

Trường hợp 2: Số lượng tồn âm hoặc Giá trị tồn âmCác nguyên nhân thường gặp dẫn đến sai sót:

|