3. Các bước thực hiện

Khi phát sinh nghiệp vụ mua hàng có chiết khấu thương mại, bạn thực hiện theo 2 trường hợp sau:

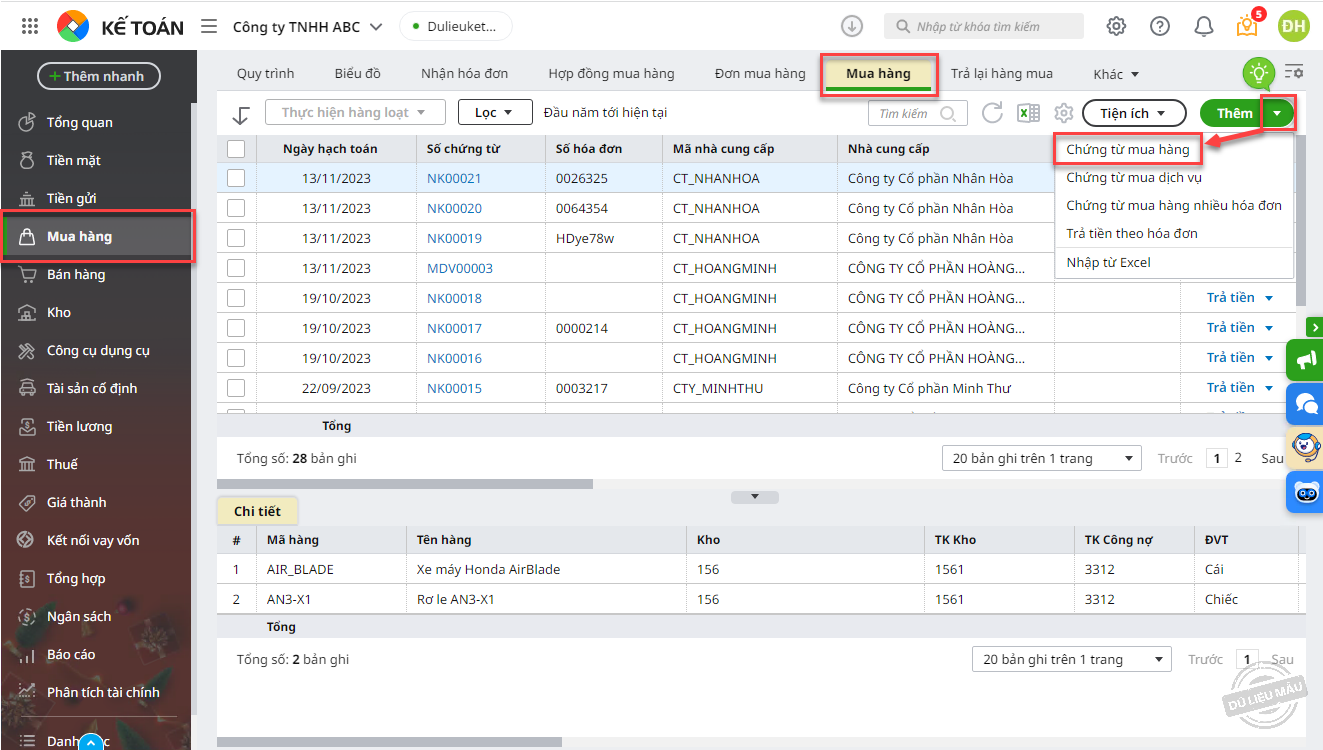

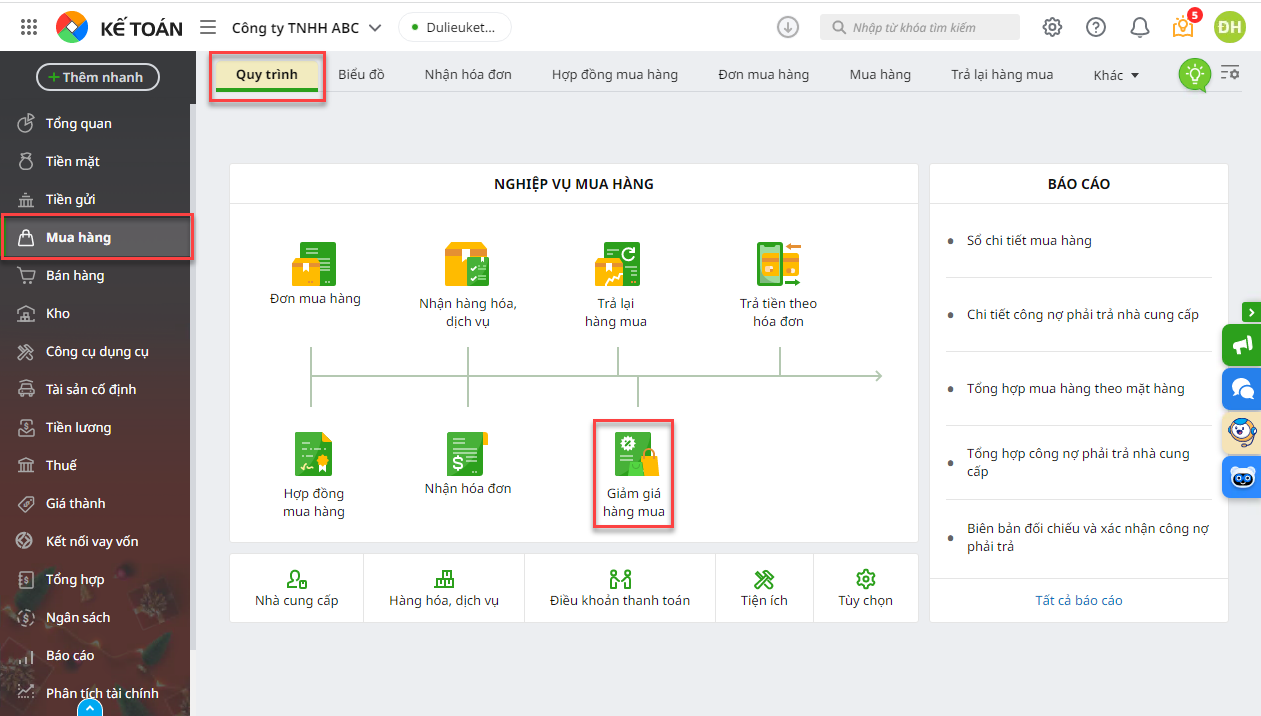

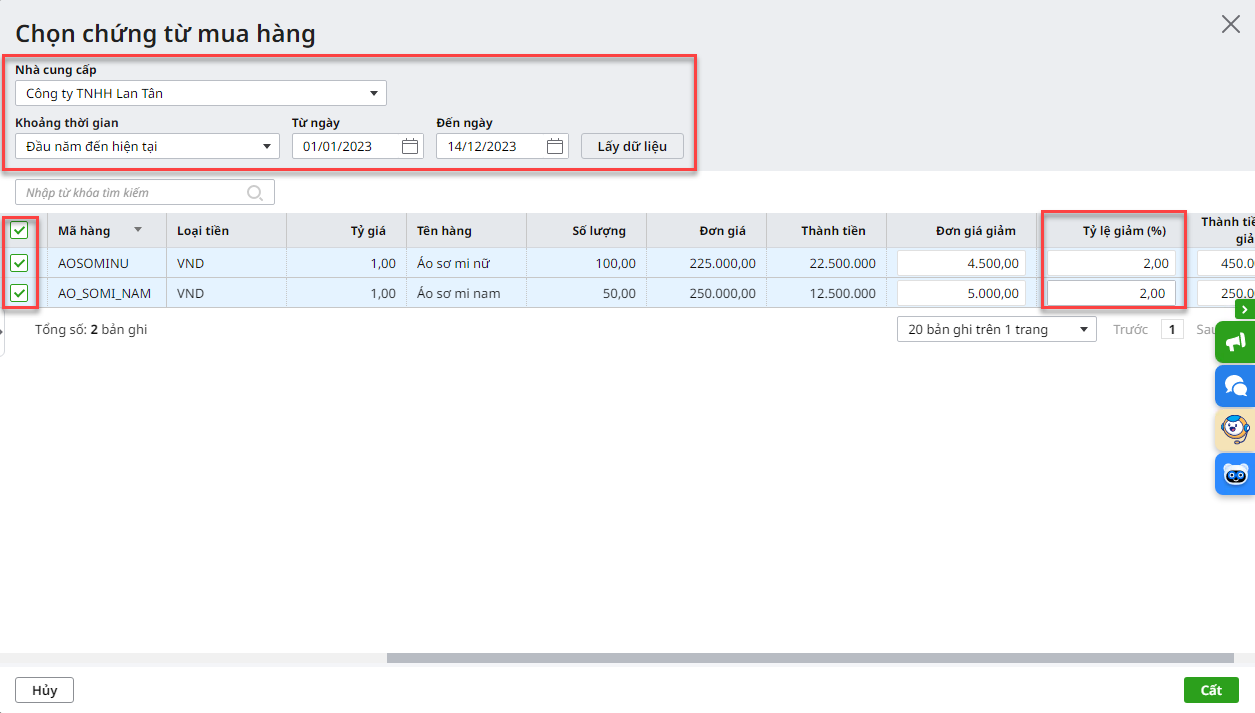

Trường hợp 1: Chiết khấu thương mại giảm trừ ngay trên hóa đơn mỗi lần mua hàngTải phim hướng dẫn tại đây Khi phát sinh nghiệp vụ mua hàng có chiết khấu thương mại được giảm trừ ngay trên hóa đơn mỗi lần mua hàng, bạn thực hiện các bước sau: Bước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng.

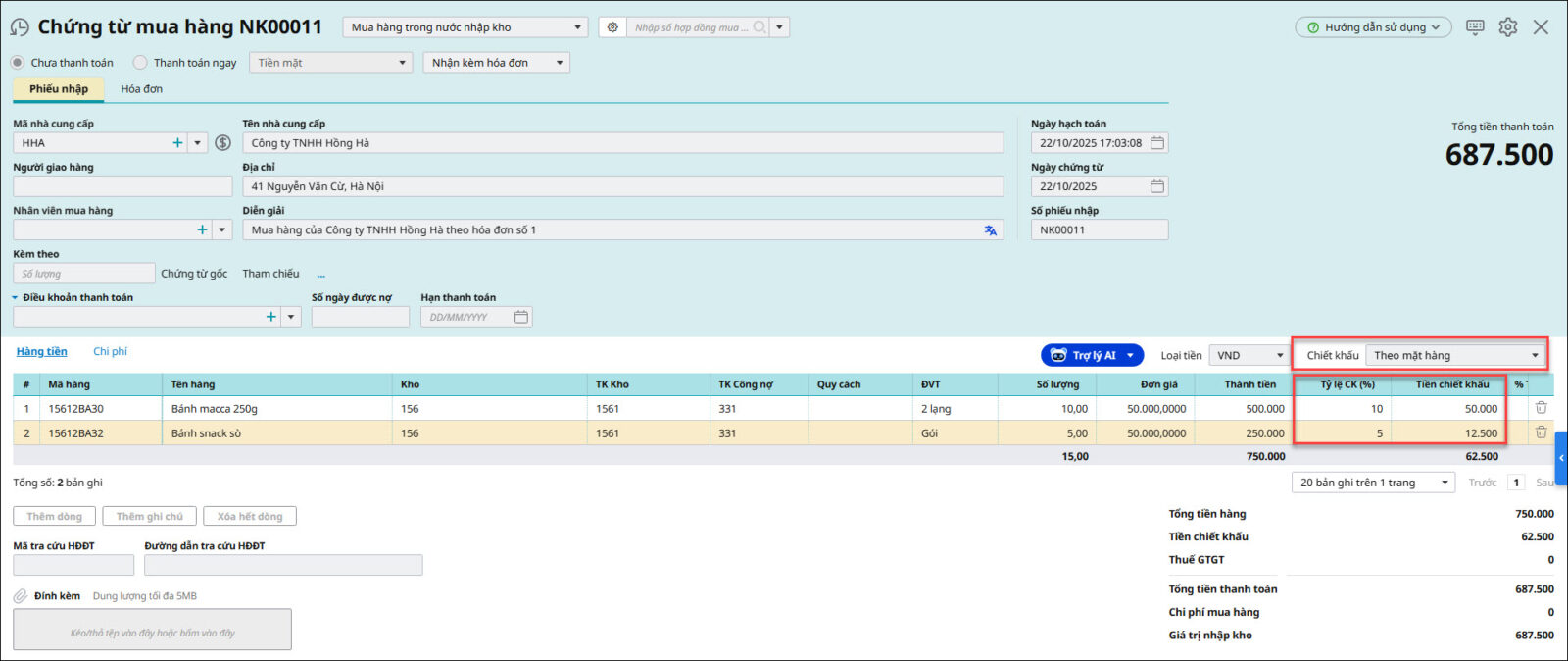

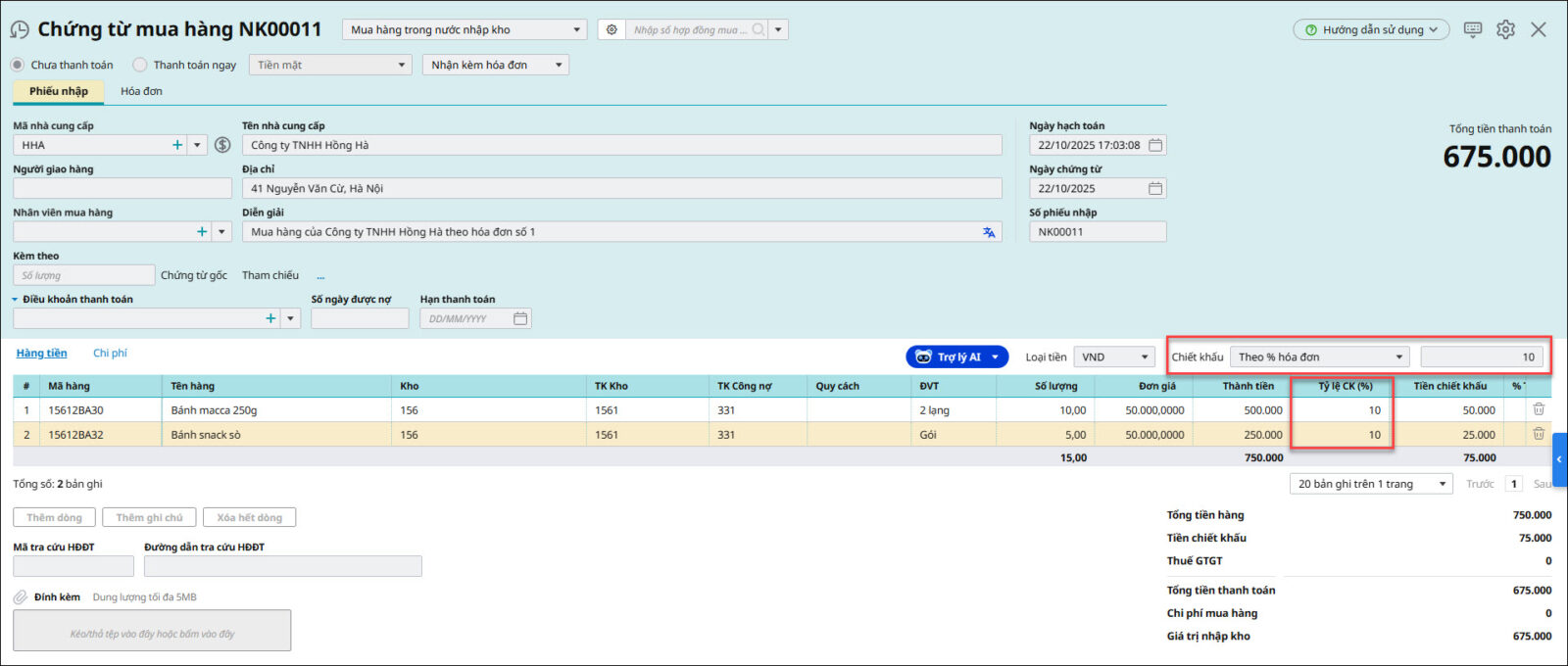

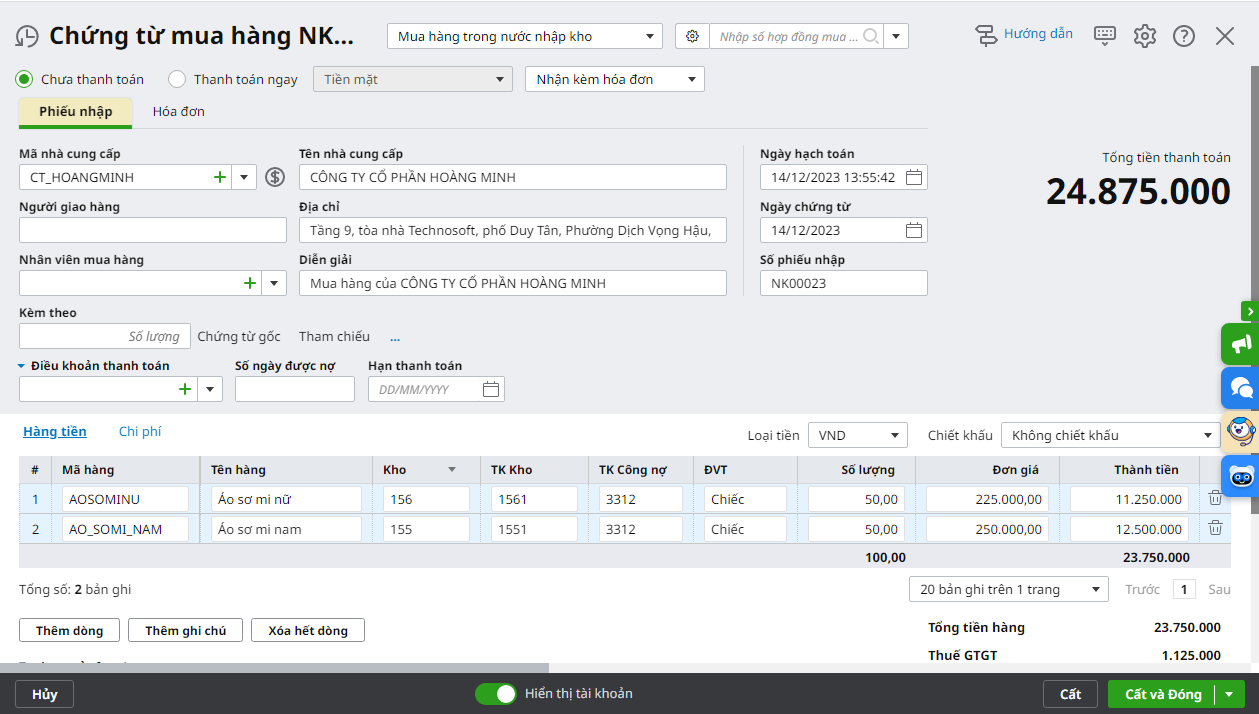

Bước 2: Khai báo thông tin cho chứng từ mua hàng.

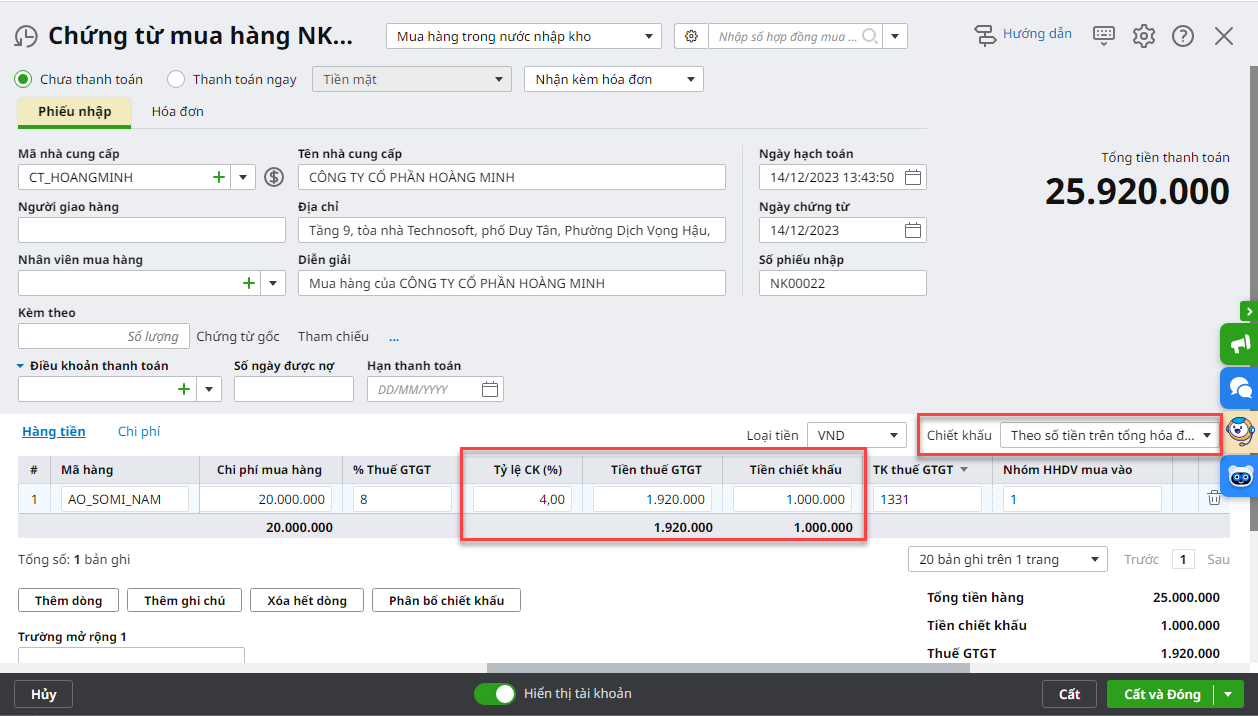

Bước 3: Khai báo chiết khấu thương mại cho các mặt hàng được mua về theo một trong ba cách sau:

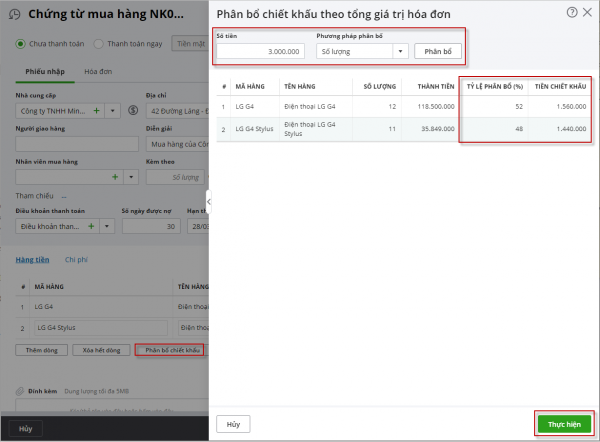

=> Nhập số tiền chiết khấu thương mại được hưởng, chọn phương pháp phân bổ, sau đó nhấn Thực hiện, chương trình sẽ tự động phân bổ chiết khấu thương mại và cập nhật vào cột Tiền chiết khấu.

Lưu ý: Đối với hóa đơn mua hàng hóa, dịch vụ có giảm giá trực tiếp trên hóa đơn thì Anh chị cũng nhập tương tự trường hợp mua hàng có chiết khấu giảm trừ ngay trên hóa đơn Trường hợp 2: Chiết khấu thương mại giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về vẫn còn tồn trong khoTải phim hướng dẫn tại đây Khi phát sinh nghiệp vụ mua hàng có chiết khấu thương mại được giảm trừ trên hóa đơn lần cuối cùng và hàng hóa mua về vẫn còn tồn trong kho, bạn thực hiện các bước sau: Bước 1: Lập chứng từ mua hàng theo từng lần hàng về Ví dụ: Lập chứng từ cho lần mua hàng cuối cùng

Lưu ý: Giá mua và thuế GTGT phản ánh theo giá trị chưa trừ chiết khấu thương mại.

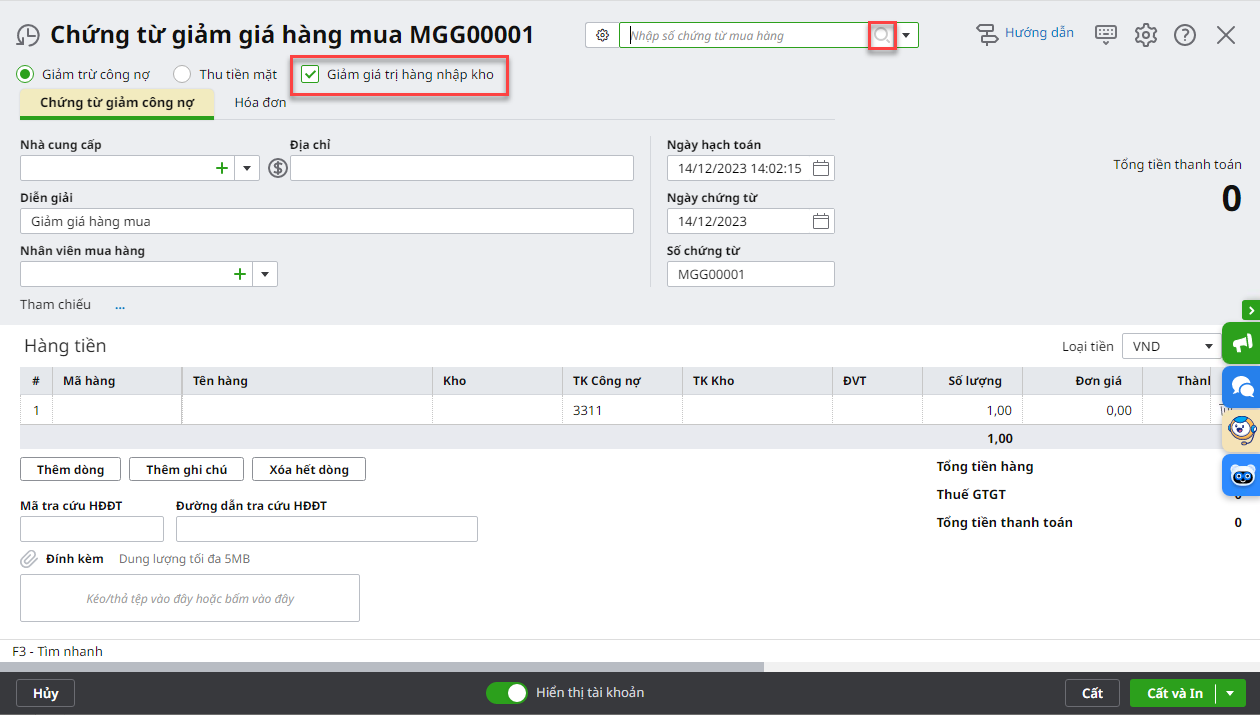

Bước 2: Hạch toán chiết khấu thương mại được hưởng

Bước 3: Nhấn Cất để lưu lại chứng từ giảm giá hàng mua. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/