Tài phim hướng dẫn tại đây

3. Các bước thực hiện

Để hạch toán nghiệp vụ mua hàng nhập khẩu không qua kho, bạn cần thực hiện theo các bước sau:

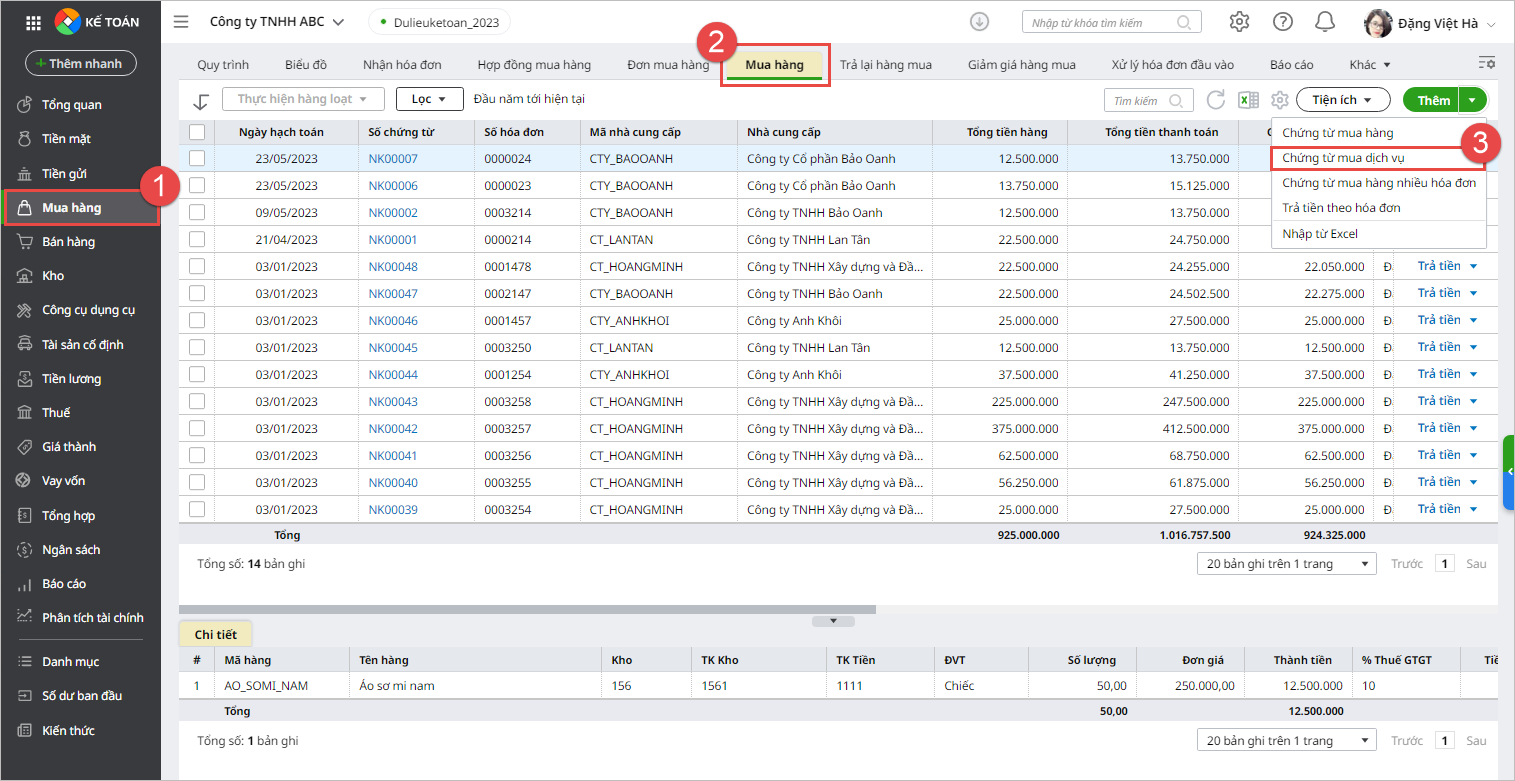

Hạch toán chi phí trước hải quanBước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua dịch vụ.

Bước 2: Khai báo các thông tin của chứng từ

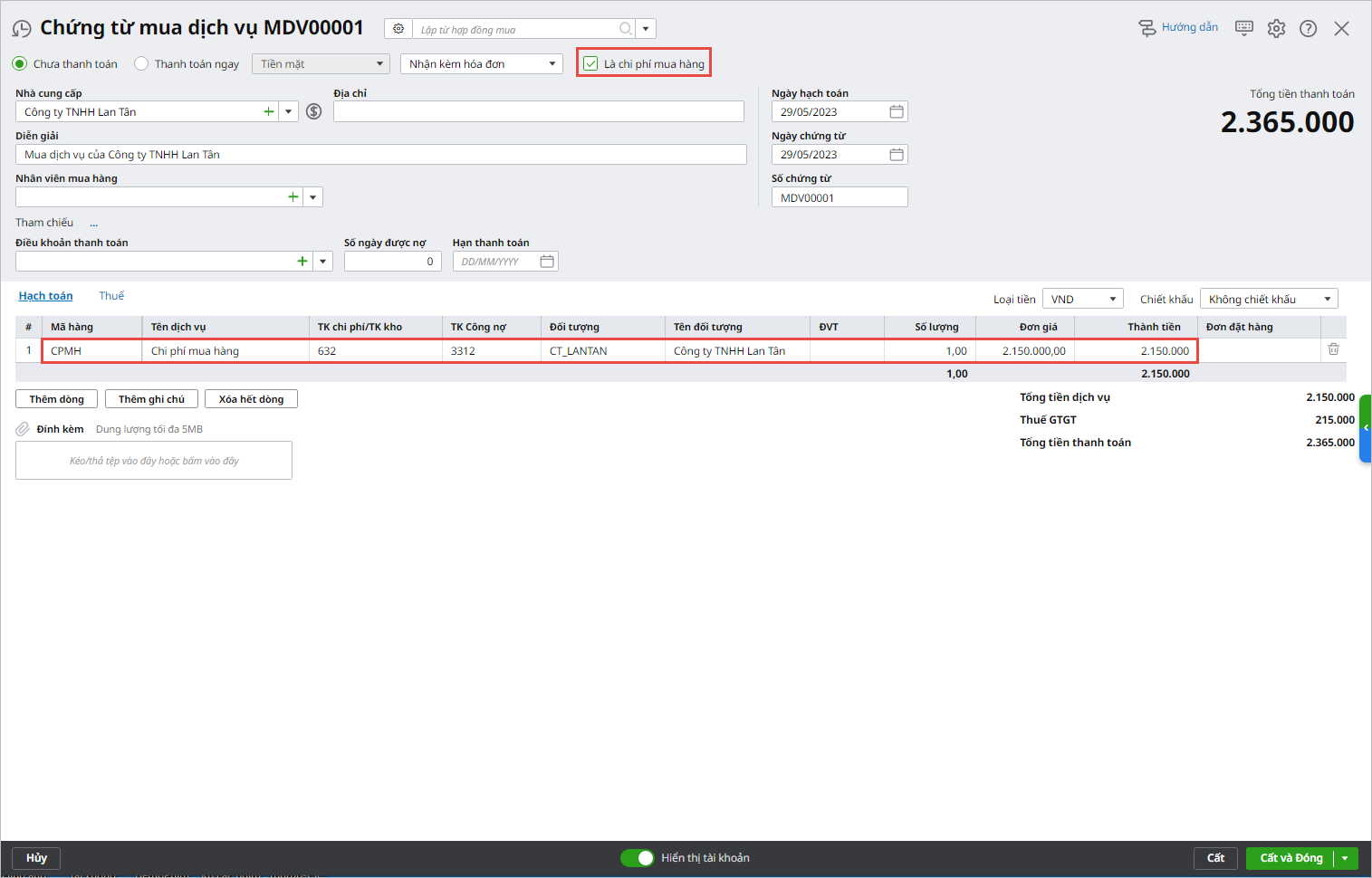

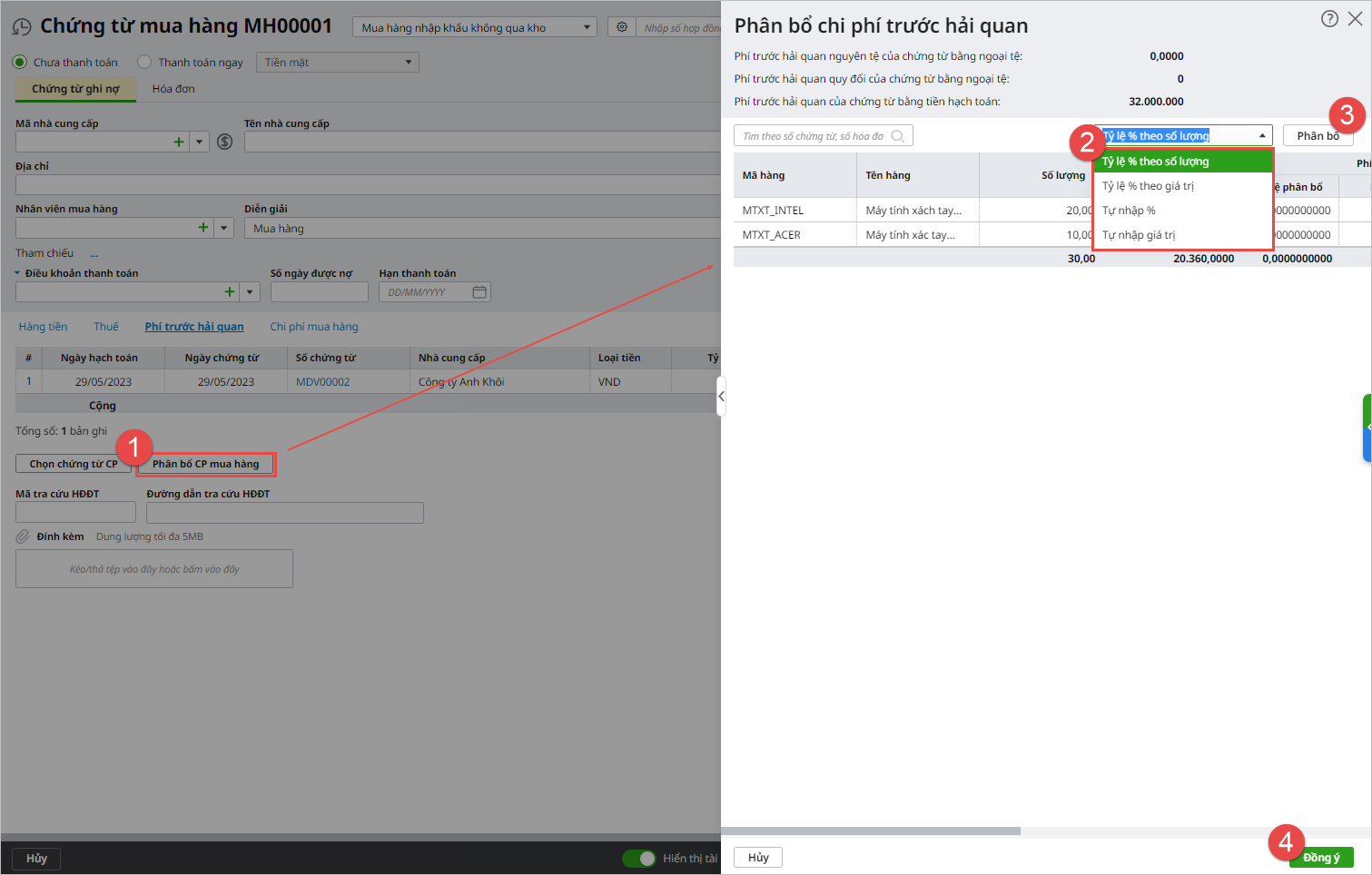

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí trước hải quan.

Bước 4: Sau khi khai báo xong, nhấn Cất. Lưu ý:

Hạch toán chi phí vận chuyển hàng về thẳng khoBước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua dịch vụ.

Bước 2: Khai báo các thông tin của chứng từ

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí vận chuyển hàng

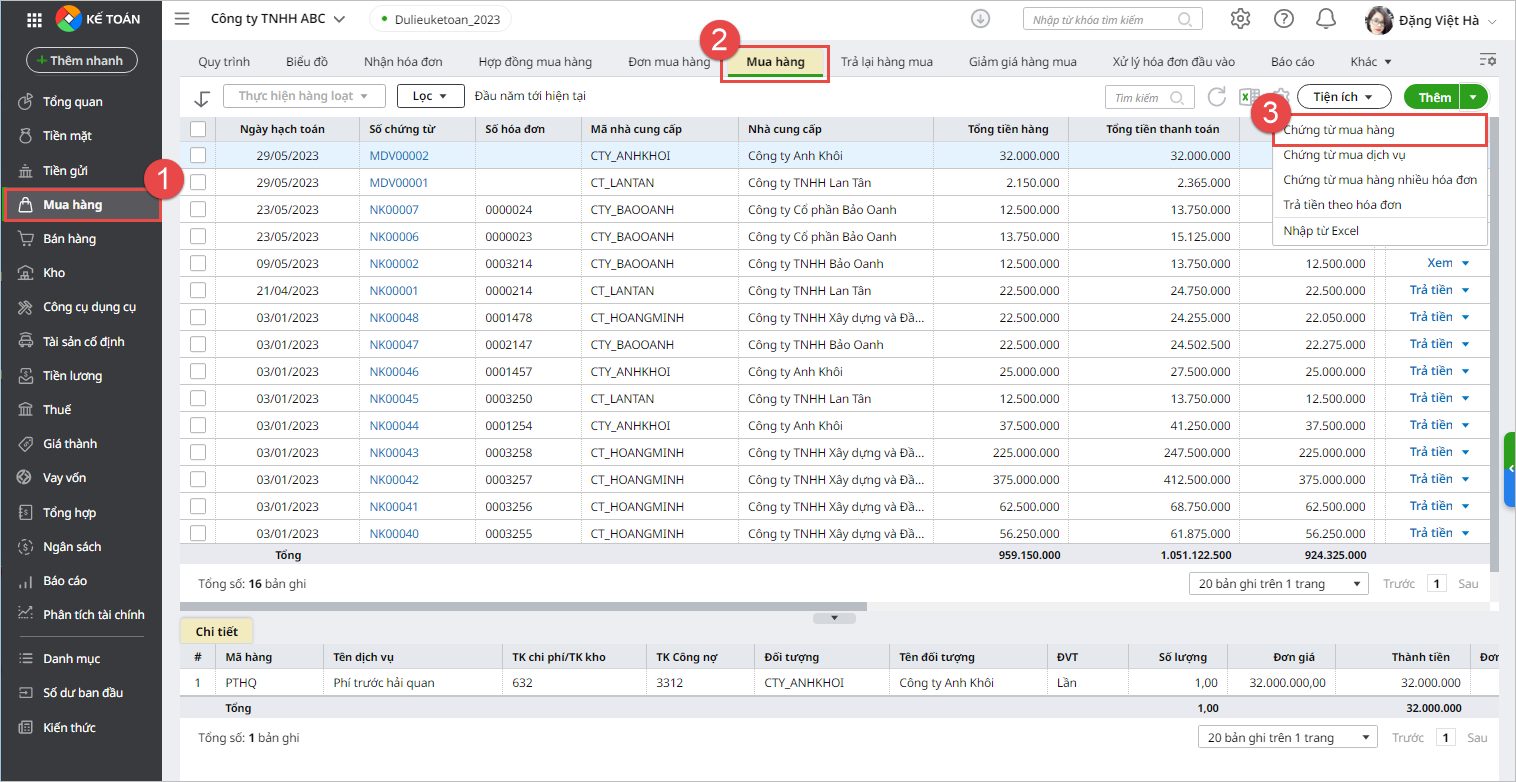

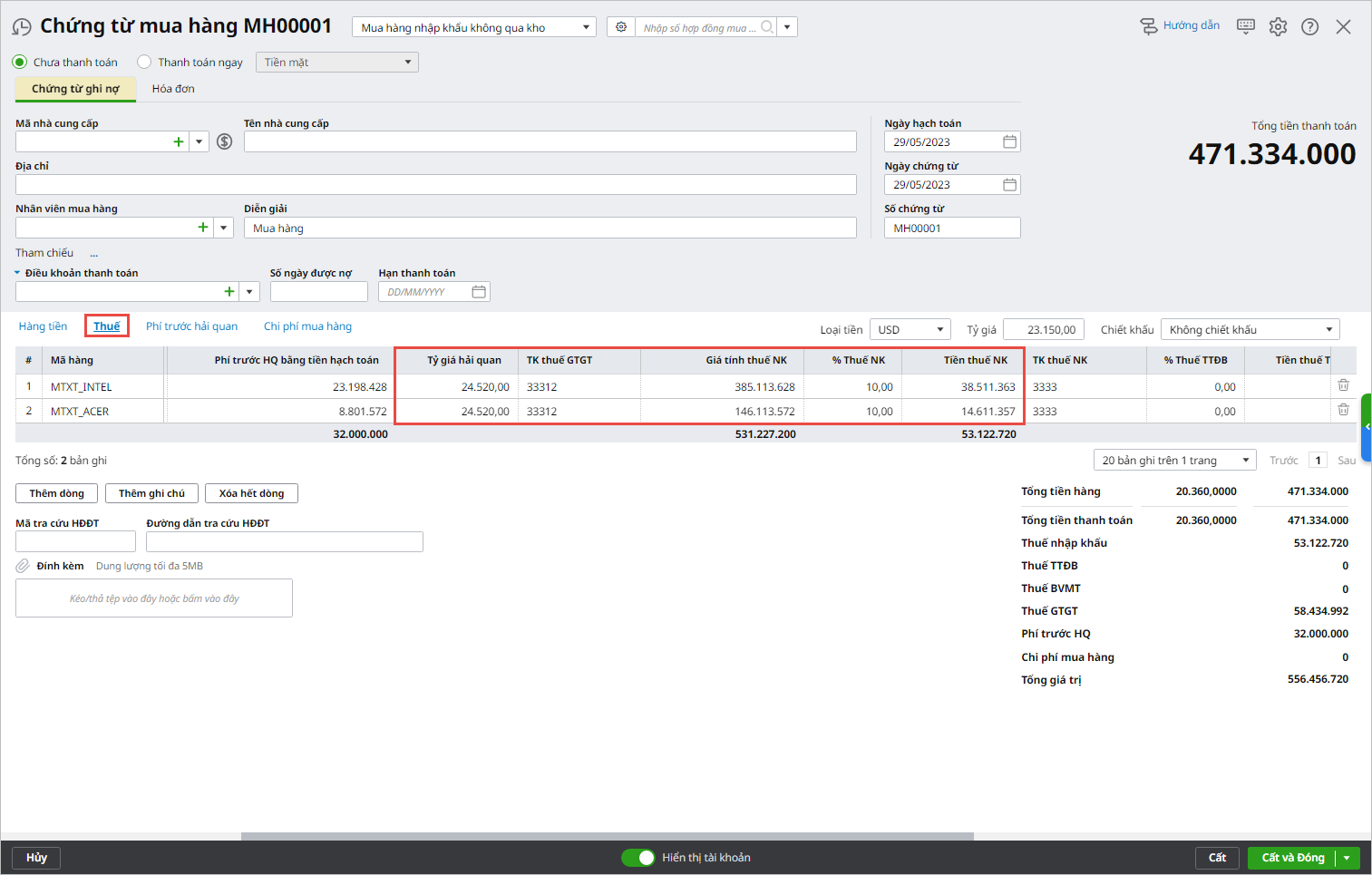

Hạch toán chứng từ mua hàng nhập khẩu về nhập khoBước 1: Trên phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng:

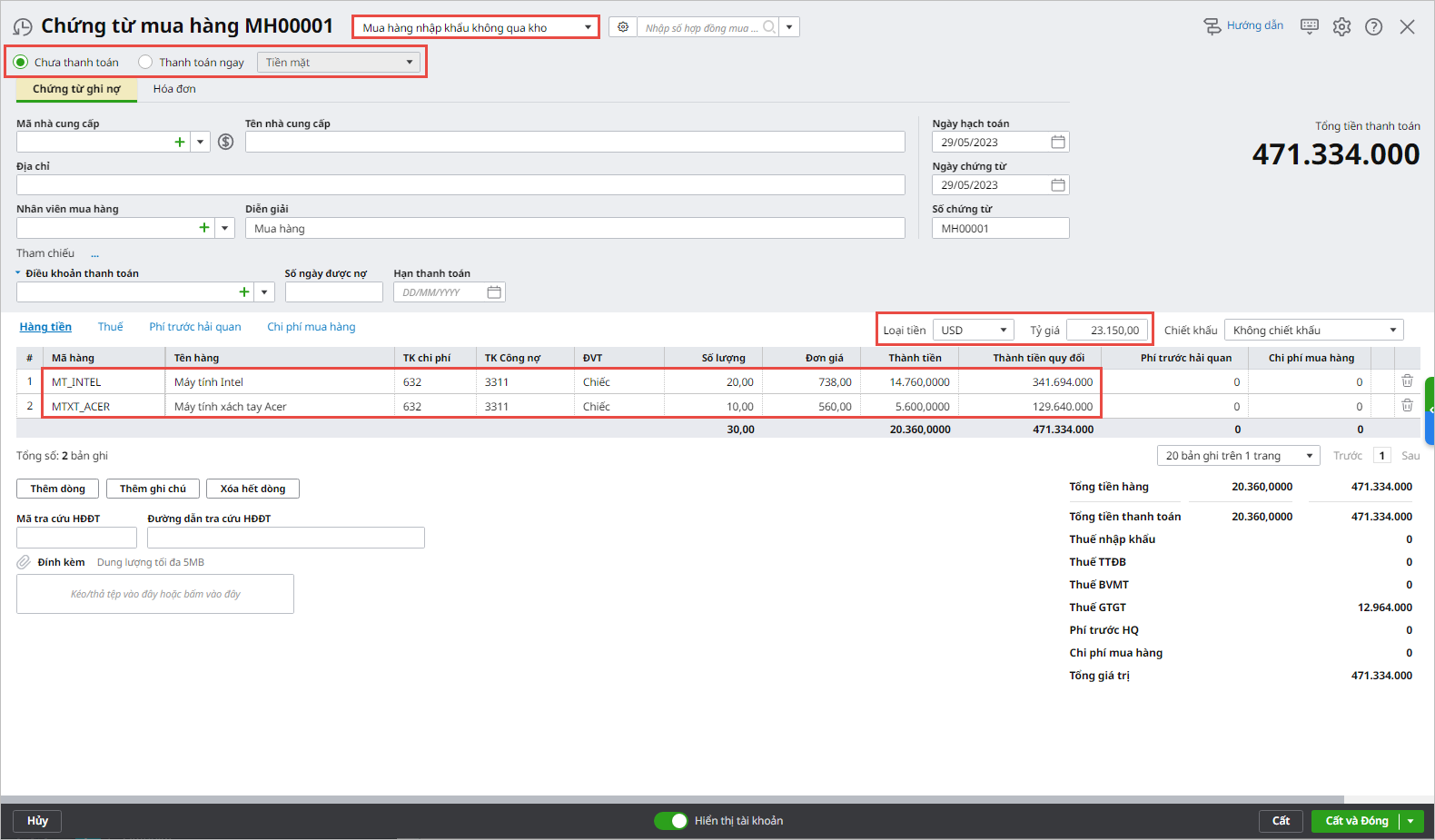

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo

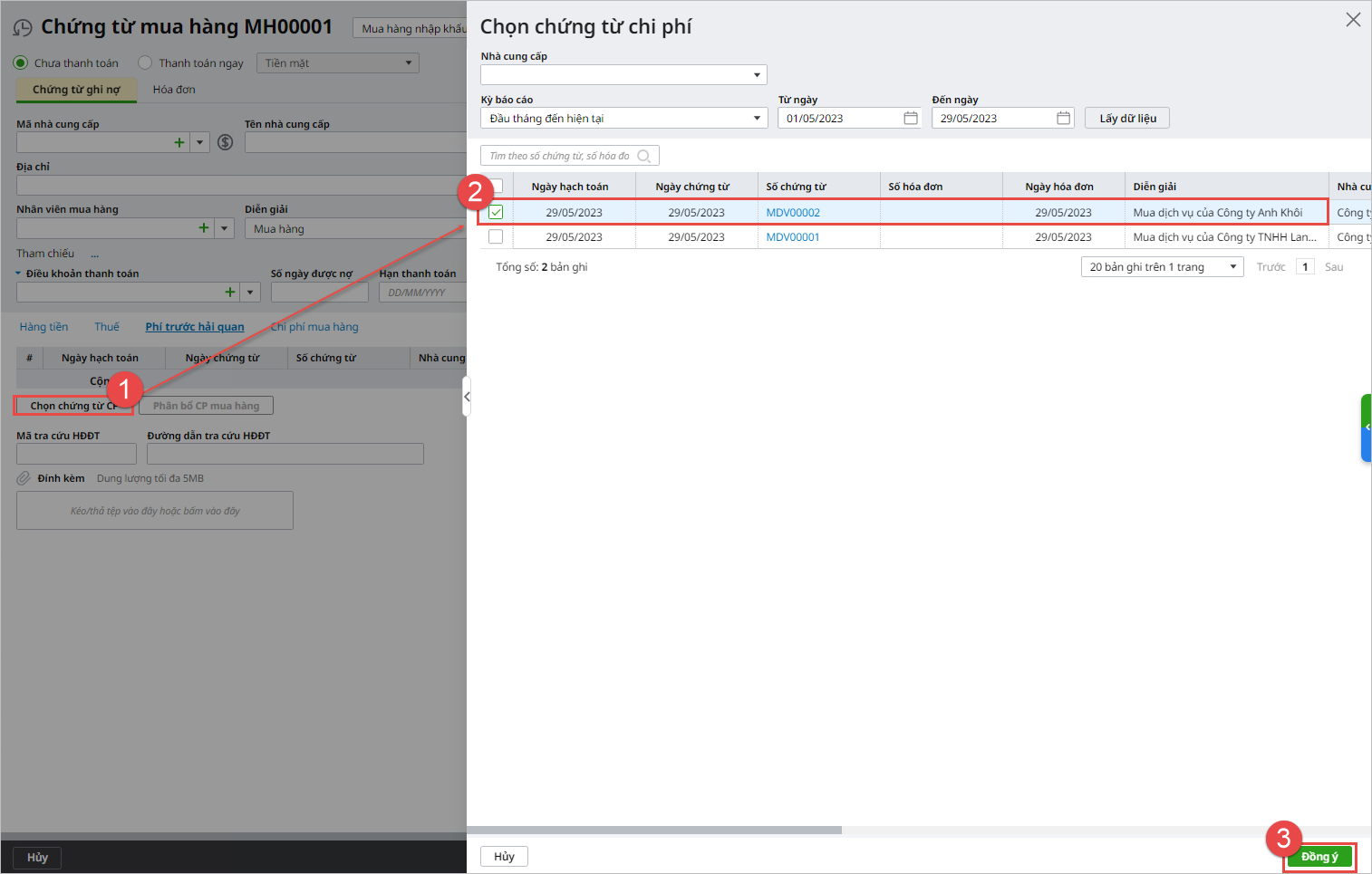

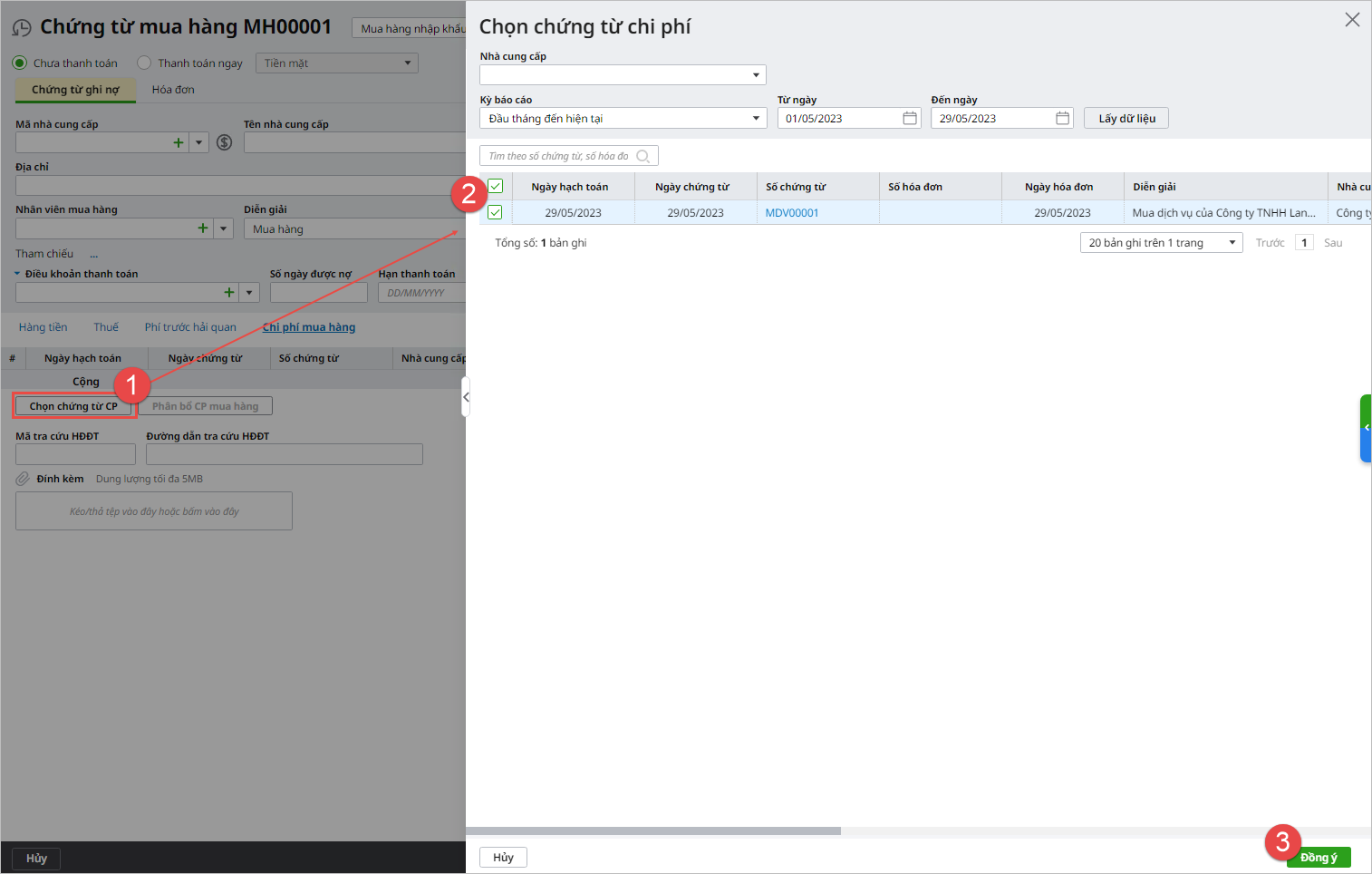

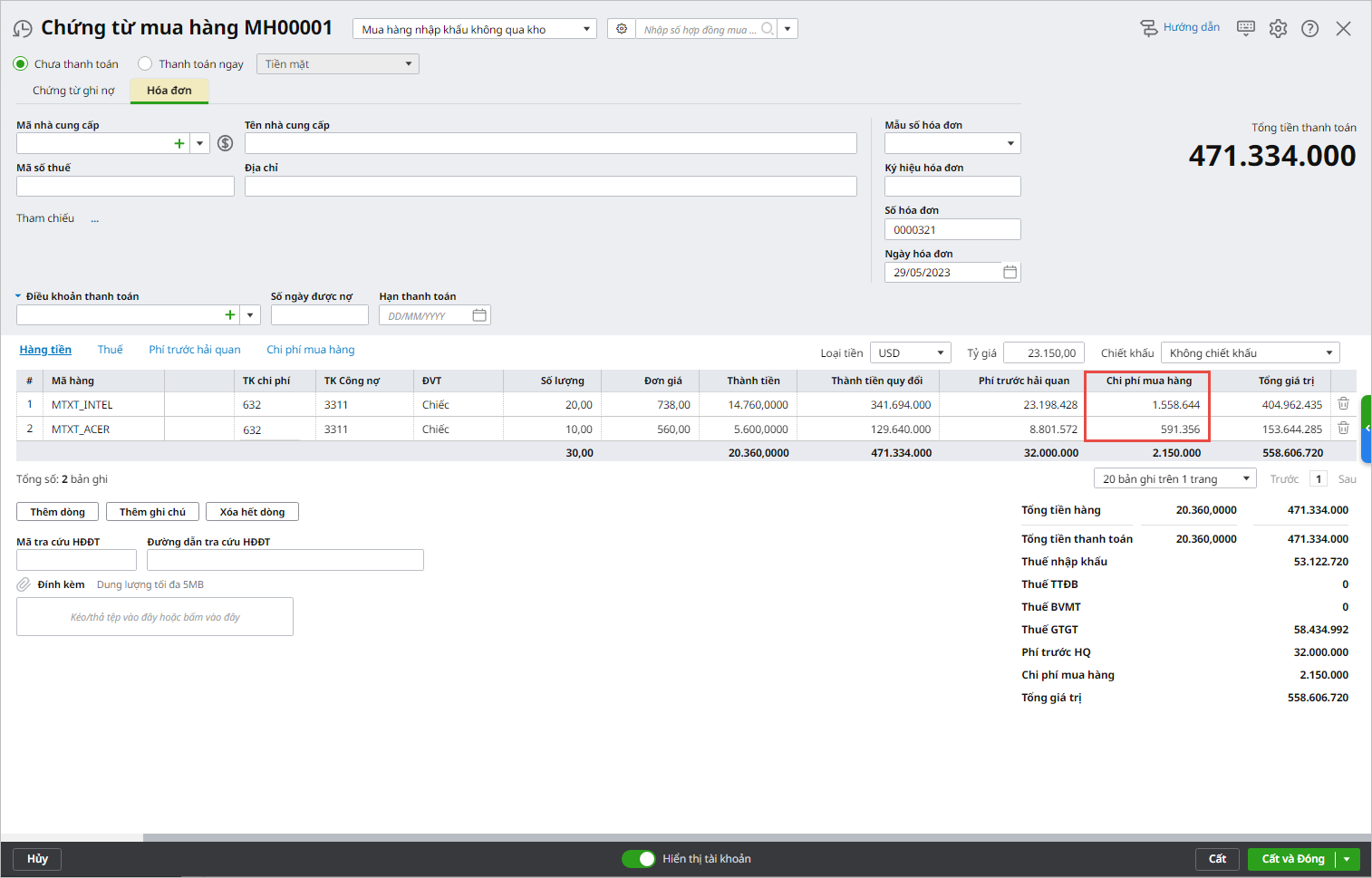

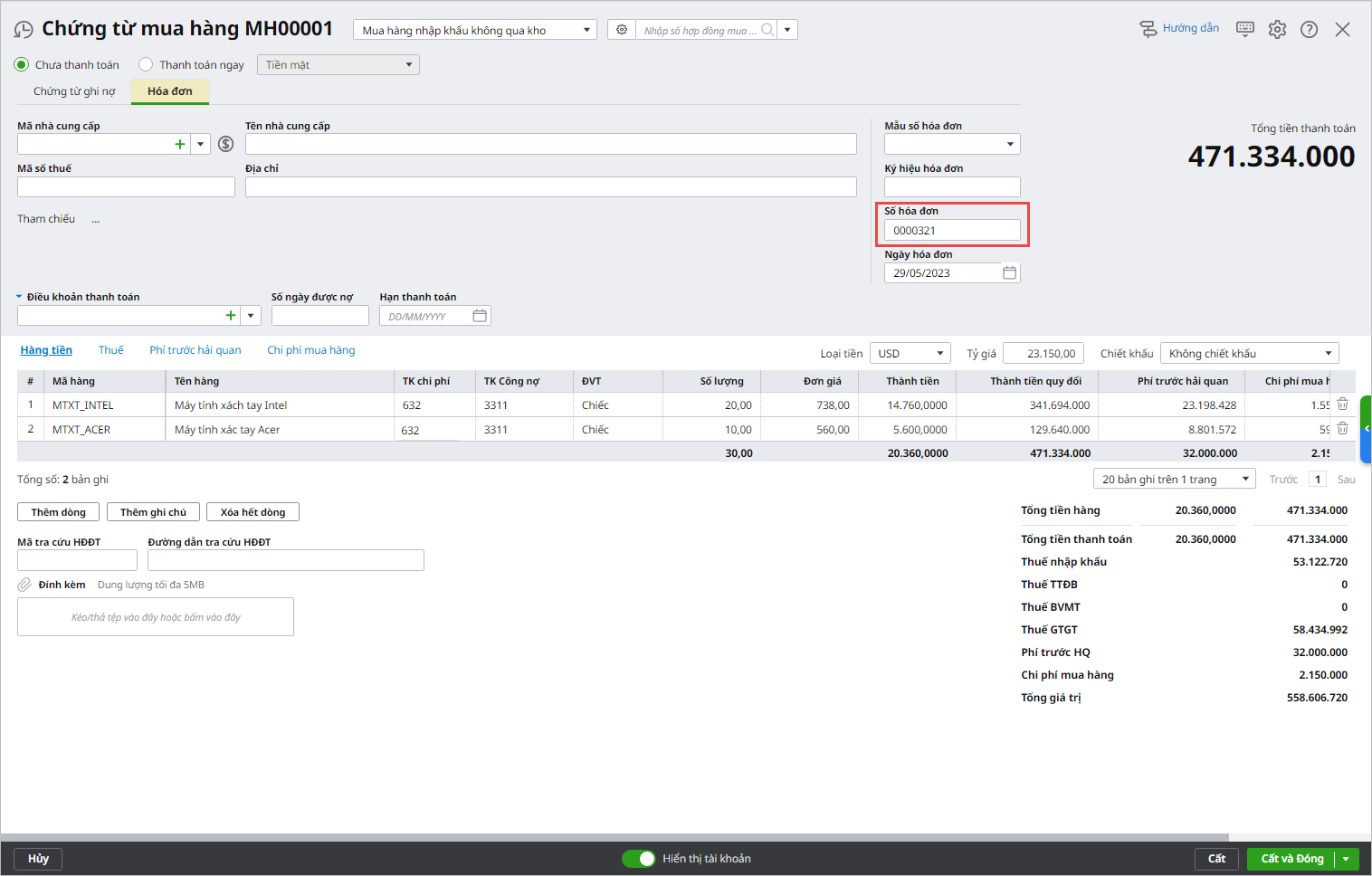

Bước 3: Khai báo các thông tin chứng từ chi tiết

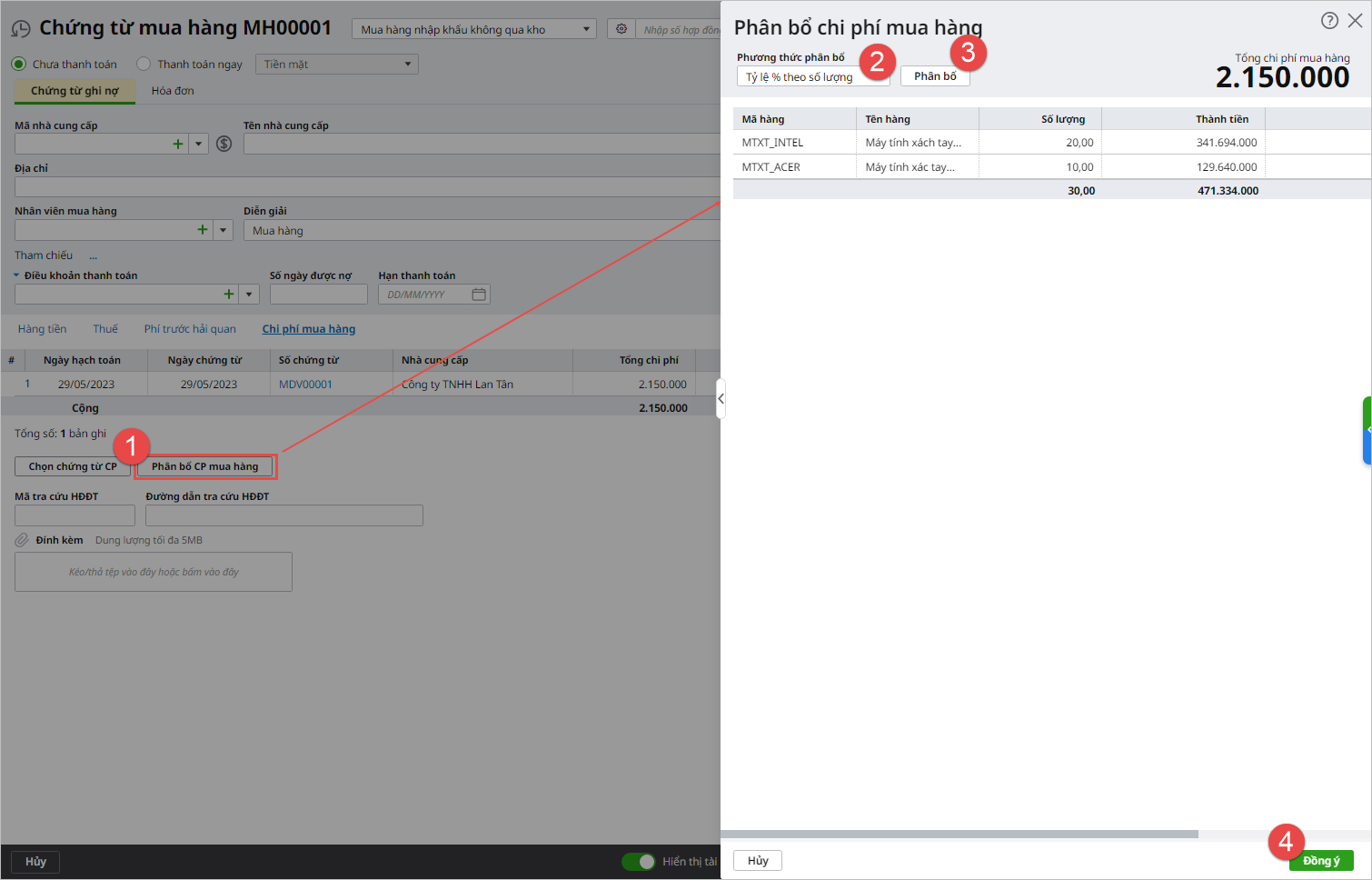

Lưu ý: trường hợp chứng từ phí mua hàng được sử dụng để phân bổ cho nhiều chứng từ mua hàng khác nhau, cần nhập lại số tiền phân bổ (theo đồng tiền hạch toán) vào cột Số phân bổ lần này QĐ.

Bước 4: Nhấn Cất để lưu chứng từ. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/