1. Tổng quan

Bài viết này hướng dẫn bạn cách xác định và lựa chọn đúng Nhóm HHDV mua vào khi nhập hóa đơn trên các chứng từ như: Chứng từ mua hàng, Phiếu chi,… nhằm giúp kê khai thuế GTGT chính xác và đảm bảo số liệu báo cáo thuế đúng quy định.

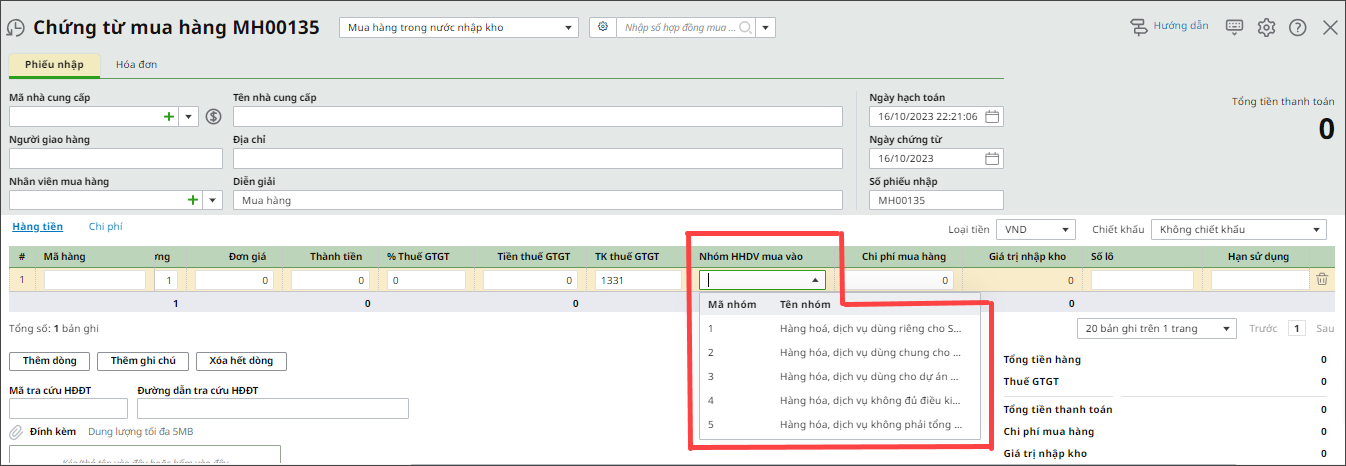

2. Cách chọn Nhóm hàng hóa, dịch vụ mua vào

Khi nhập hóa đơn trên các chứng từ, cần xác định đúng Nhóm hàng hóa, dịch vụ mua vào, cụ thể các nhóm hàng hóa, dịch vụ mua vào bao gồm:

– Nhóm 1: Hàng hóa, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hóa dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế

- Khi hóa đơn đầu vào phục vụ cho việc SXKD hàng hóa, dịch vụ chịu thuế GTGT thì toàn bộ Tiền thuế GTGT sẽ được khấu trừ

- Tiền thuế được kê vào chỉ tiêu [25] trên Tờ khai thuế GTGT

– Nhóm 2: Hàng hóa dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ thuế

- Khi hóa đơn đầu vào phục vụ cả 02 hoạt động SXKD: vừa chịu thuế và vừa không chịu thuế

Lưu ý: Trường hợp trong tháng/quý kê khai thuế có phát sinh hóa đơn dùng chung cho hoạt động chịu thuế và không chịu thuế GTGT, Anh/Chị cần thực hiện phân bổ VAT đầu vào của hàng hóa dịch vụ dùng chung theo các bước như sau:

-

Tự xác định và phân bổ thủ công số thuế GTGT được khấu trừ và không được khấu trừ.

-

Hạch toán phần thuế GTGT không được khấu trừ vào Chứng từ nghiệp vụ khác:

Nợ TK 6421,… / Có TK 1331. -

Khi lập tờ khai thuế GTGT, kê khai vào các chỉ tiêu 23, 24, 25 (chỉ tiêu 25 nhập tay lại số liệu).

Ví dụ: Công ty A kinh doanh cả mặt hàng chịu thuế và không chịu thuế

Trong tháng, Công ty có 03 hóa đơn đầu vào như sau:

– Hóa đơn 00000001 dùng riêng cho việc SXKD mặt hàng chịu thuế: 200.000.000. Thuế GTGT: 20.000.000

– Hóa đơn 00000002 dùng riêng cho việc SXKD mặt hàng không chịu thuế: 150.000.000. Thuế GTGT: 15.000.000

– Hóa đơn 00000003 dùng chung cho cả chịu thuế và không chịu thuế: 100.000.000. Thuế GTGT: 10.000.000

Và tổng Doanh thu 1 tỷ, cụ thể:

– Doanh thu từ bán hàng chịu thuế: 600.000.000 (chiếm 60% tổng Doanh thu)

– Doanh thu từ bán hàng không chịu thuế: 400.000.000 (chiếm 40% tổng Doanh thu)

- Trên chứng từ hóa đơn 00000003, chọn Nhóm HHDV mua vào là 2; cột Tiền thuế GTGT là 10.000.000

- Với số thuế GTGT không được khấu trừ thì hạch toán ở Chứng từ nghiệp vụ khác để điều chỉnh giảm: Nợ TK 6421,…/Có TK 1331: 4.000.000(10.000.000 x 40%)

- Về Kê khai:

- Chỉ tiêu [23]: 200.000.000 + 150.000.000 + 100.000.000 = 450.000.000

- Chỉ tiêu [24]: 20.000.000 + 15.000.000 + 10.000.000 = 45.000.000

- Chỉ tiêu [25]: 20.000.000 + 6.000.000 = 26.000.000 (tự gõ tay lại)

– Nhóm 3: Hàng hóa dịch vụ dùng cho dự án đầu tư đủ điều kiện khấu trừ thuế

Khi hóa đơn đầu vào phục vụ Dự án đầu tư và phải lập riêng loại Tờ khai GTGT cho dự án đầu tư (02/GTGT)

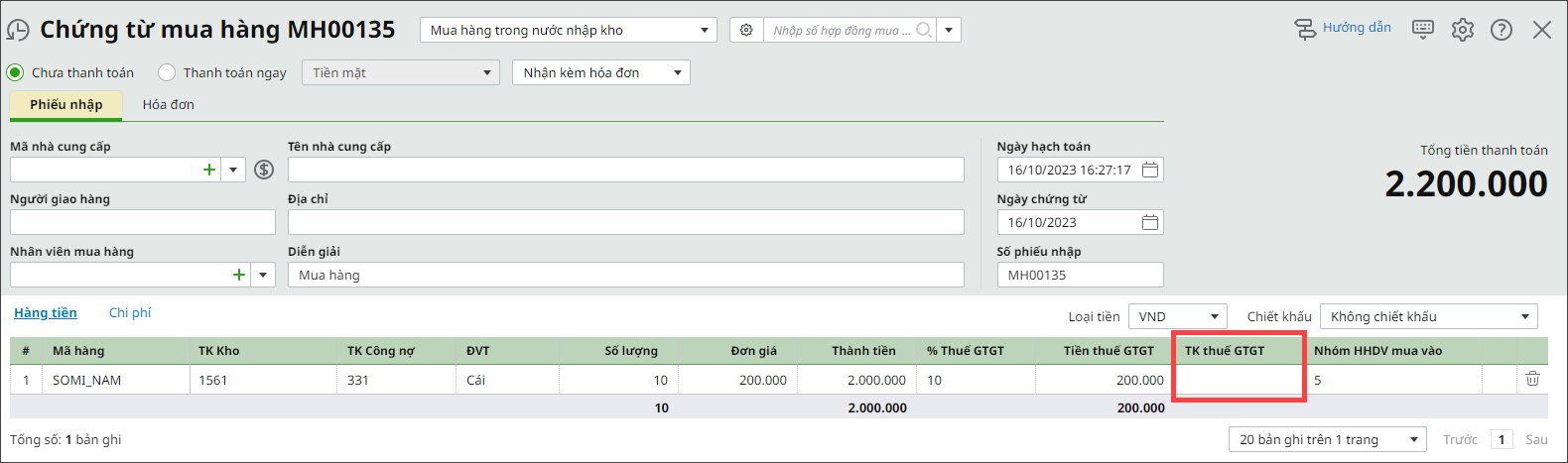

– Nhóm 4: Hàng hóa dịch vụ không đủ điều kiện khấu trừ

- Khi hóa đơn đầu vào là loại Hóa đơn bán hàng, hóa đơn của Hộ kinh doanh xuất, vì đây là hóa đơn trực tiếp trên doanh thu.

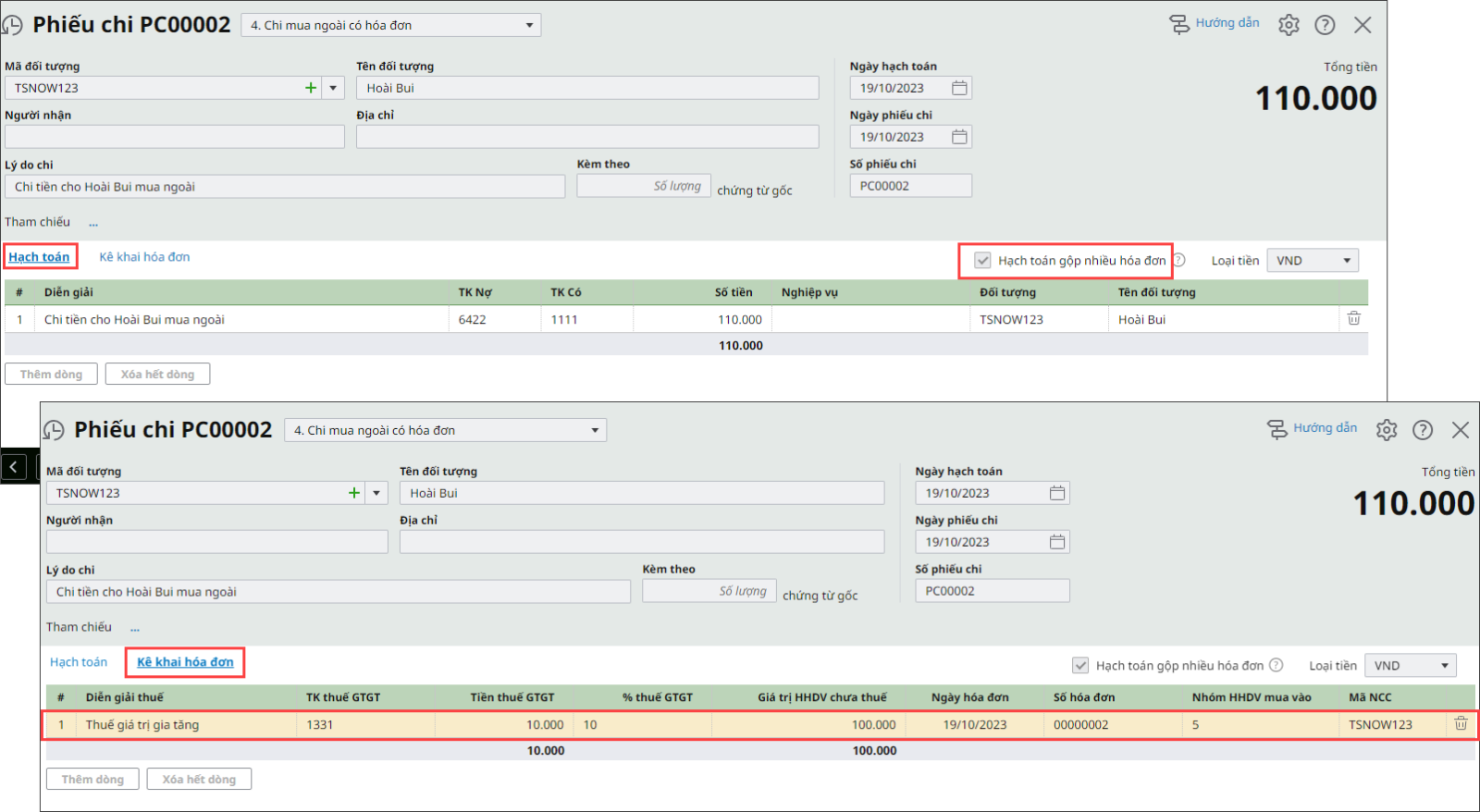

- Trên Chứng từ mua hàng, Phiếu chi, Ủy nhiệm chi, Chứng từ nghiệp vụ khác:

- Cột % Thuế GTGT, Tiền thuế GTGT: bỏ trống

- Cột Nhóm HHDV mua vào: chọn nhóm 4

– Nhóm 5: Hàng hóa dịch vụ không phải tổng hợp trên tờ khai 01/GTGT

- Tham khảo một số trường hợp không phải kê khai, không tính thuế GTGT tại đây

- Trường hợp này doanh nghiệp không phải tính nộp thuế GTGT nên cũng không hạch toán vào TK 1331. Vì vậy:

- Với Chứng từ mua hàng thì xóa TK 1331 ở cột TK Thuế GTGT => phần mềm sẽ cộng tiền thuế GTGT này vào giá trị Hàng hóa, TSCĐ

-

- Trên chứng từ Phiếu chi, Ủy nhiệm chi, Chứng từ nghiệp vụ khác thì bạn hạch toán vào tài khoản Chi phí

3. Lưu ý khi chọn Nhóm HHDV mua vào

- Nếu bạn nhập chứng từ mua vào mà không chọn Nhóm HHDV mua vào, chứng từ sẽ không lên bảng kê mua vào trên tờ khai thuế GTGT.

- Đối với các chứng từ như Phiếu chi, Ủy nhiệm chi, Chứng từ nghiệp vụ khác, cần chú ý cách hạch toán thuế GTGT theo từng nhóm.

AMIS Kế toán khi kết nối với các ứng dụng khác trong nền tảng như AMIS Bán hàng, AMIS Tiền lương, AMIS Tài sản, AMIS Quy trình,… giúp doanh nghiệp tự động hóa các quy trình liên phòng ban và tạo ra các báo cáo quản trị đầy đủ về mọi khía cạnh hoạt động.

Mời Anh/Chị dùng thử miễn phí các ứng dụng trong nền tảng MISA AMIS để nắm trong tay bức tranh vận hành của doanh nghiệp chỉ với 1 click.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/