2. Cách xử lý

Khi mua hàng nhập khẩu, thanh toán trước tiền hàng cho nhà cung cấp được chia làm 2 trường hợp sau:

Trường hợp 1: Thanh toán trước toàn bộ số tiền cho nhà cung cấp

Ví dụ:

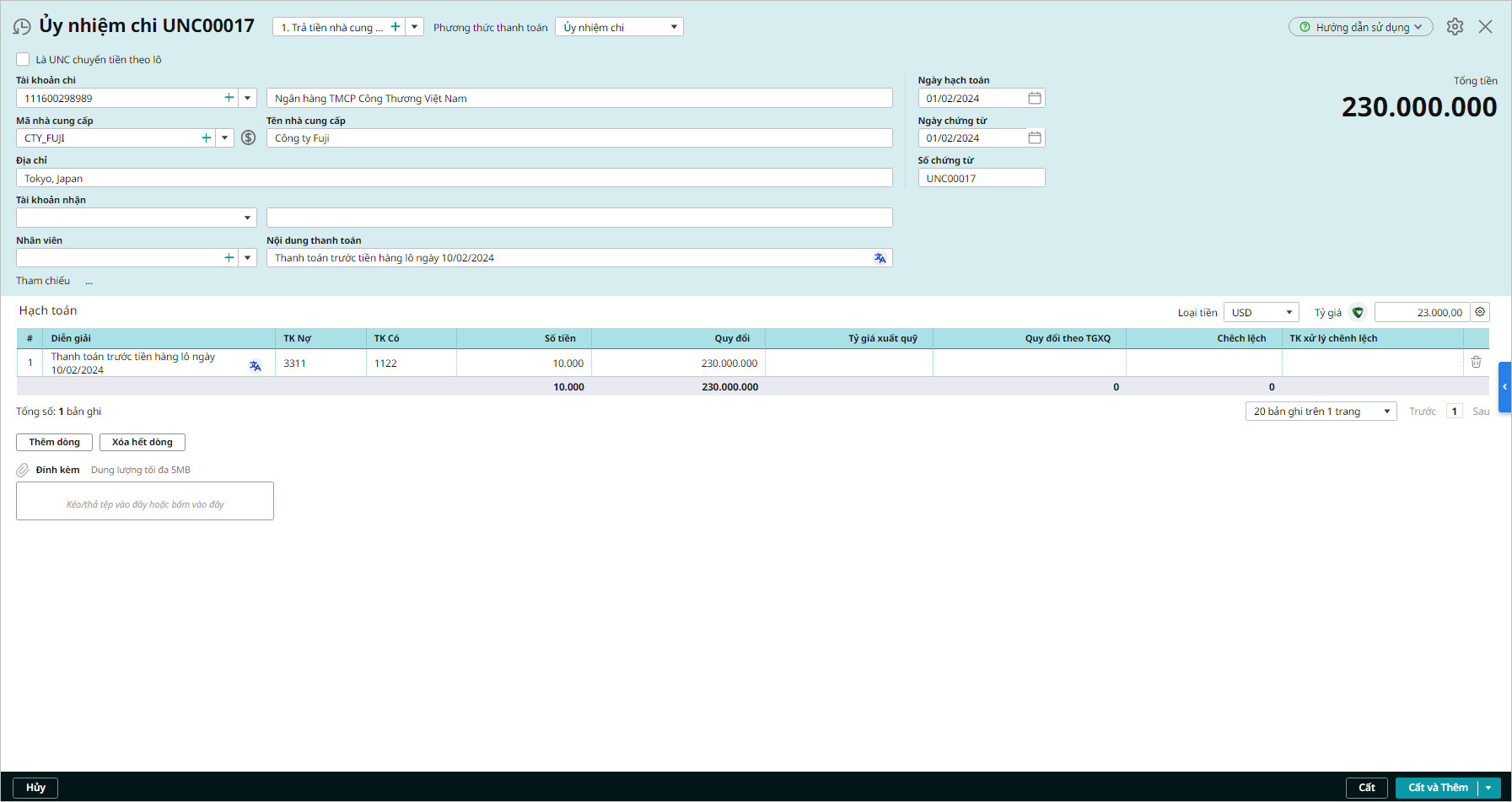

- Ngày 01/02/2024 thanh toán toàn bộ 10.000 USD (tỷ giá bán ra của ngân hàng mà doanh nghiệp mở tài khoản giao dịch ngày đó là 23.000)

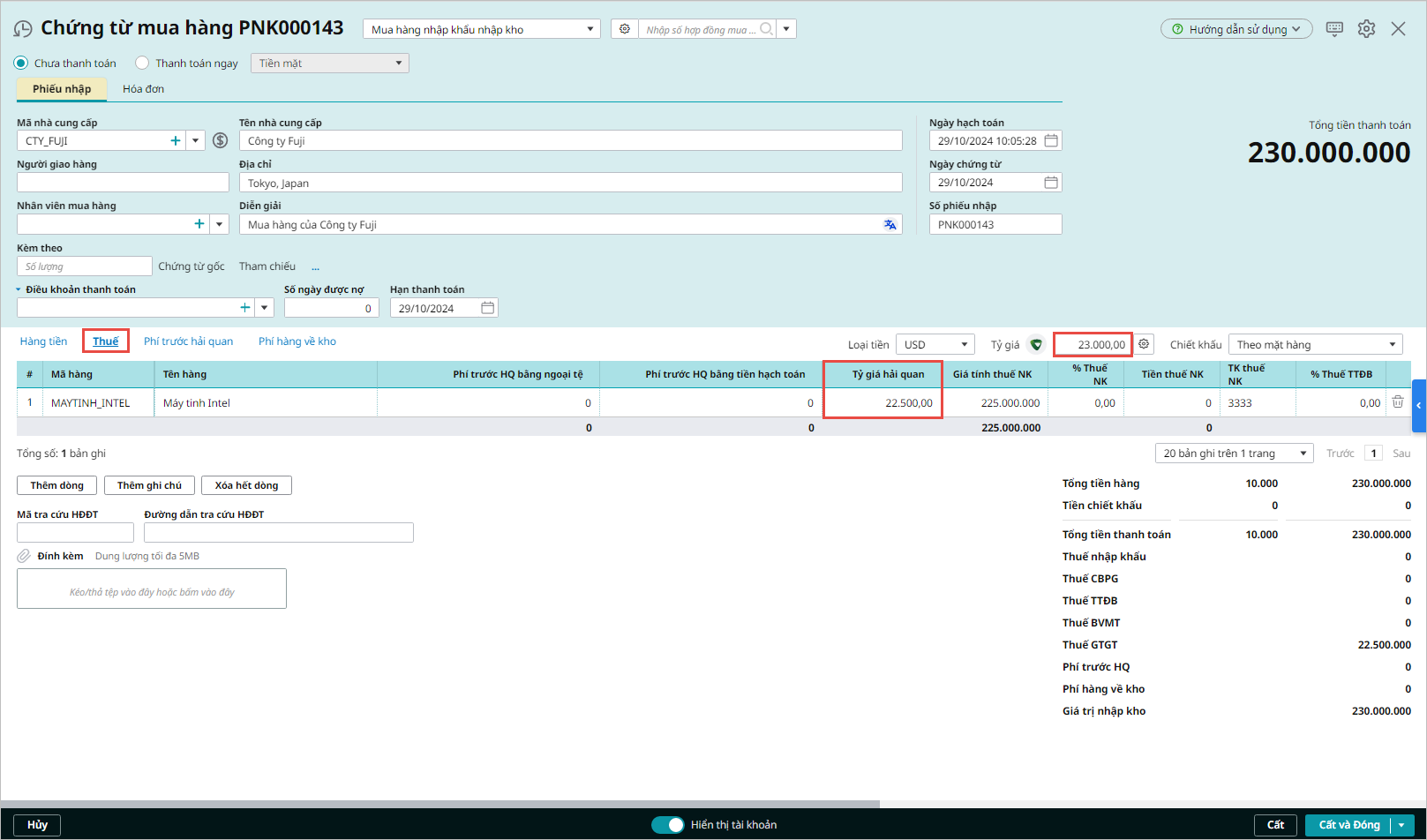

- Ngày 10/02/2024 hàng về đến cảng tỷ giá hải quan ghi nhận trên tờ khai là 22.500

Các bước thực hiện:

Bước 1: Ngày 01/02/2024: Vào phân hệ Tiền gửi, tab Thu, chi tiền, chọn Chi tiền, hạch toán Nợ 331/ Có 1122, tỷ giá 23.000:

Bước 2: Ngày 10/02/2024 khi hàng lập chứng từ mua hàng nhập khẩu nhập kho như hướng dẫn tại đây

Lưu ý: Tỷ giá ghi nhận trên chứng từ mua hàng tại ngày 10/02 là 23.000

Trường hợp 2: Thanh toán nhiều lần cho nhà cung cấp

Ví dụ:

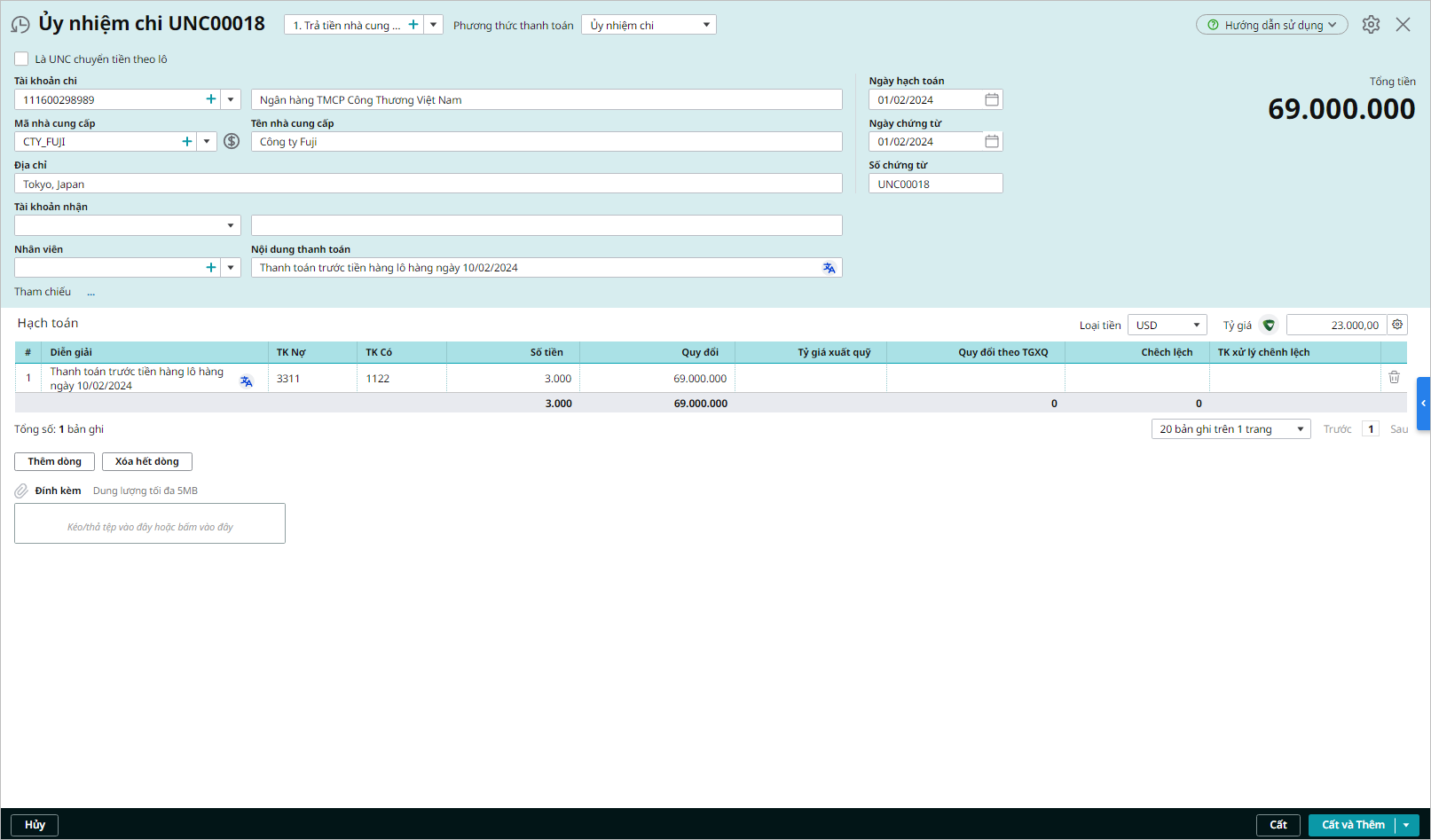

- Ngày 01/02/2024 thanh toán trước 1 phần 3000 USD (tỷ giá bán ra của ngân hàng mà doanh nghiệp mở tài khoản giao dịch ngày đó là 23.000)

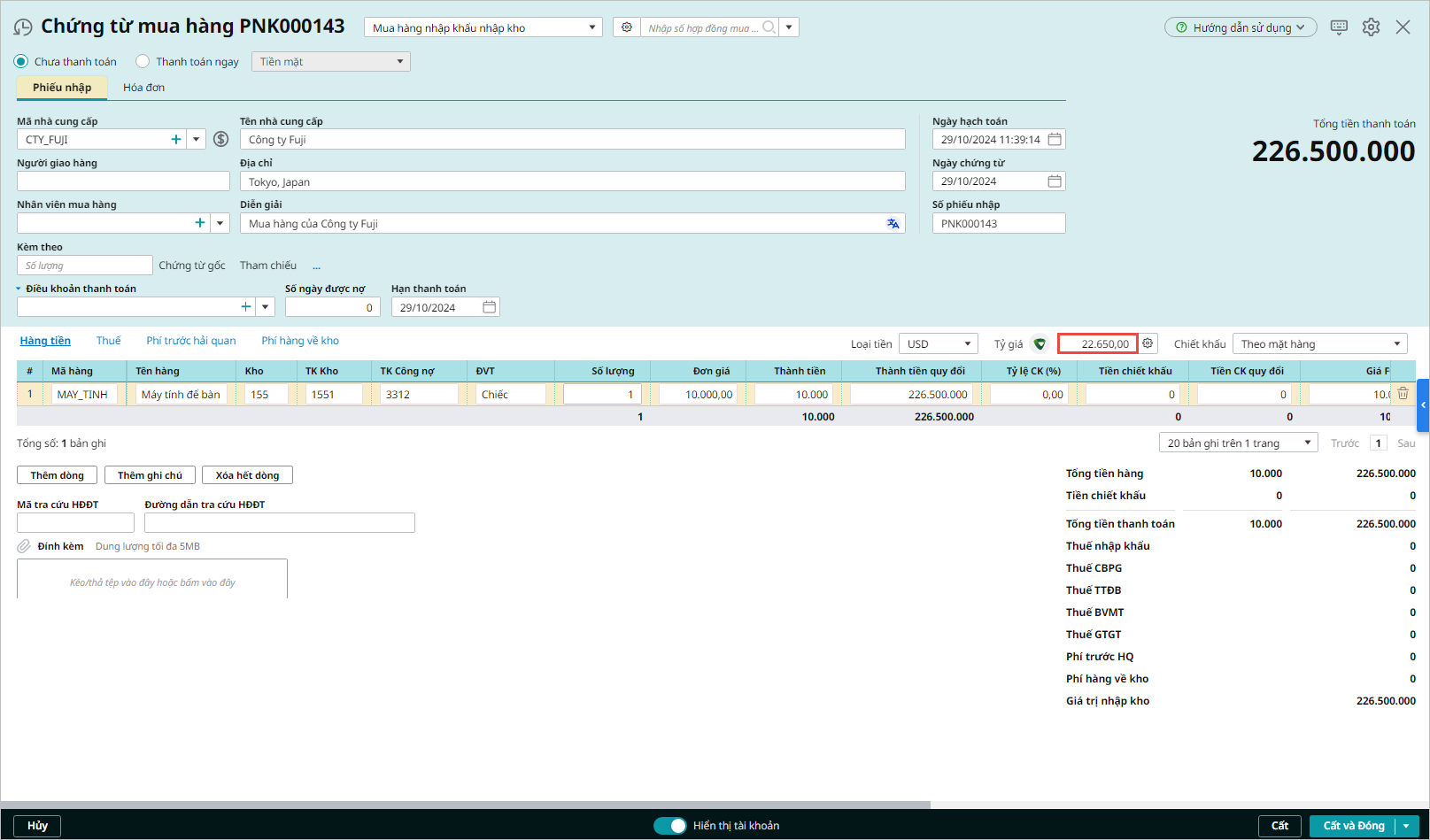

- Ngày 10/02/2024 Hàng về đến cảng ( tỷ giá bán ra của ngân hàng mà doanh nghiệp mở tài khoản giao dịch ngày đó là 22.500)

- Ngày 20/02/2024 thanh toán số tiền còn lại 7.000 USD cho nhà cung cấp

Các bước thực hiện:

Bước 1: Ngày 01/02/2024: Vào phân hệ Tiền gửi, tab Thu, chi tiền, chọn Chi tiền, hạch toán Nợ 331/ Có 1122, tỷ giá 23.000

Bước 2: Ngày 10/02/2024 khi hàng lập chứng từ mua hàng nhập khẩu nhập kho như hướng dẫn tại đây

Lưu ý: Tỷ giá ghi nhận trên chứng từ mua hàng tại ngày 10/02 là: (3.000 x 23.000 + 7.000 x 22.500)/(3.000 + 7.000) = 22.650

Theo quy định tại Điều 51, khoản 1, mục c – Thông tư 200/2014/TT-BTC có quy định

“Khi phát sinh các khoản nợ phải trả cho người bán (bên có tài khoản 331) bằng ngoại tệ, kế toán phải quy đổi ra Đồng Việt nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá bán của ngân hàng thương mại nơi thường xuyên có giao dịch). Riêng trường hợp ứng trước cho nhà thầu hoặc người bán, khi đủ điều kiện ghi nhận tài sản hoặc chi phí thì bên Có tài khoản 331 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã ứng trước.

Và theo quy định tại Điều 69, khoản 1.5, mục a – Thông tư 200/2014/ TT- BTC quy định:

“Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác. Riêng trường hợp phân bổ khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận chi phí).”

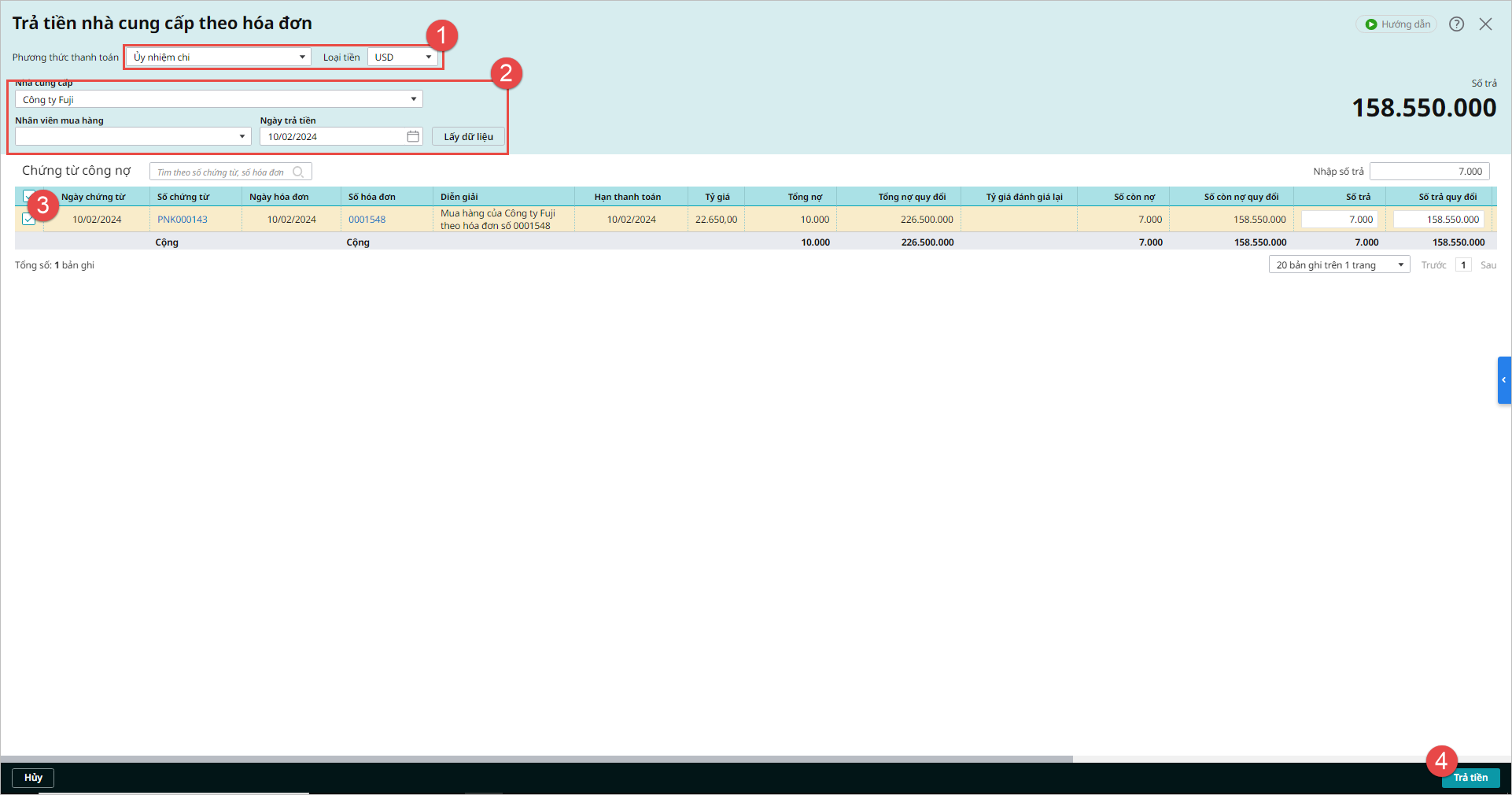

Bước 3: Ngày 20/02/2024 thanh toán số tiền còn lại 7.000 USD

- Thực hiện trả tiền nhà cung cấp số tiền 7.000 USD còn lại

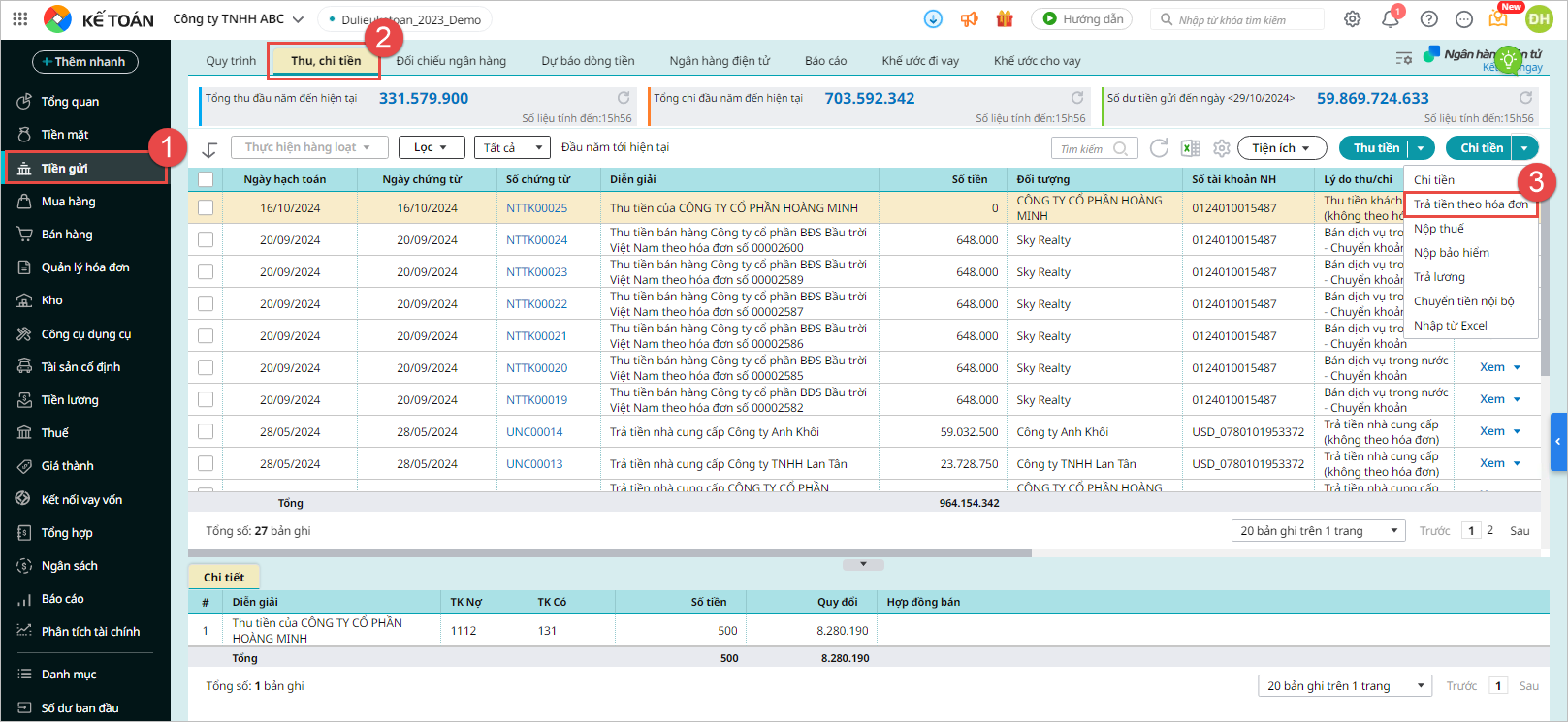

- Vào Tiền gửi\Thu, chi tiền, chọn Chi tiền\Trả tiền theo hóa đơn:

-

- Nhập đầy đủ thông tin và Cất chứng từ hạch toán trả tiền:

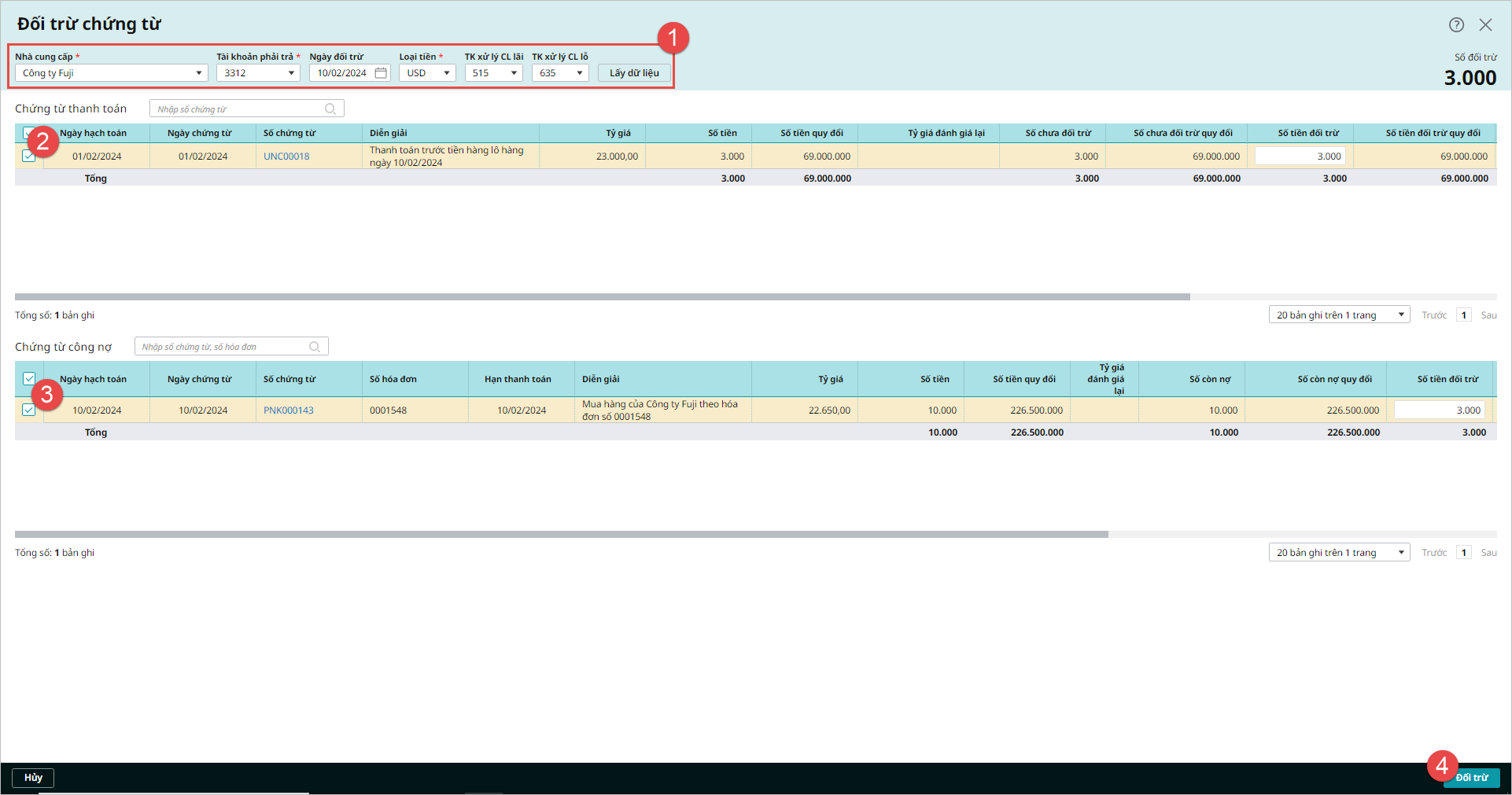

- Vào Tiền gửi\Thu,chi tiền, chọn Chi tiền:

- Thực hiện đối trừ công nợ của chứng từ thanh toán trước ngày 01/02/2021 và chứng từ mua hàng ngày 10/02/2024

-

- Nhấn Cất chứng từ xử lý chênh lệch.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/