3. Các bước thực hiện

Nghiệp vụ mua hàng tại đơn vị giao ủy thác nhập khẩu được thực hiện theo các bước sau:

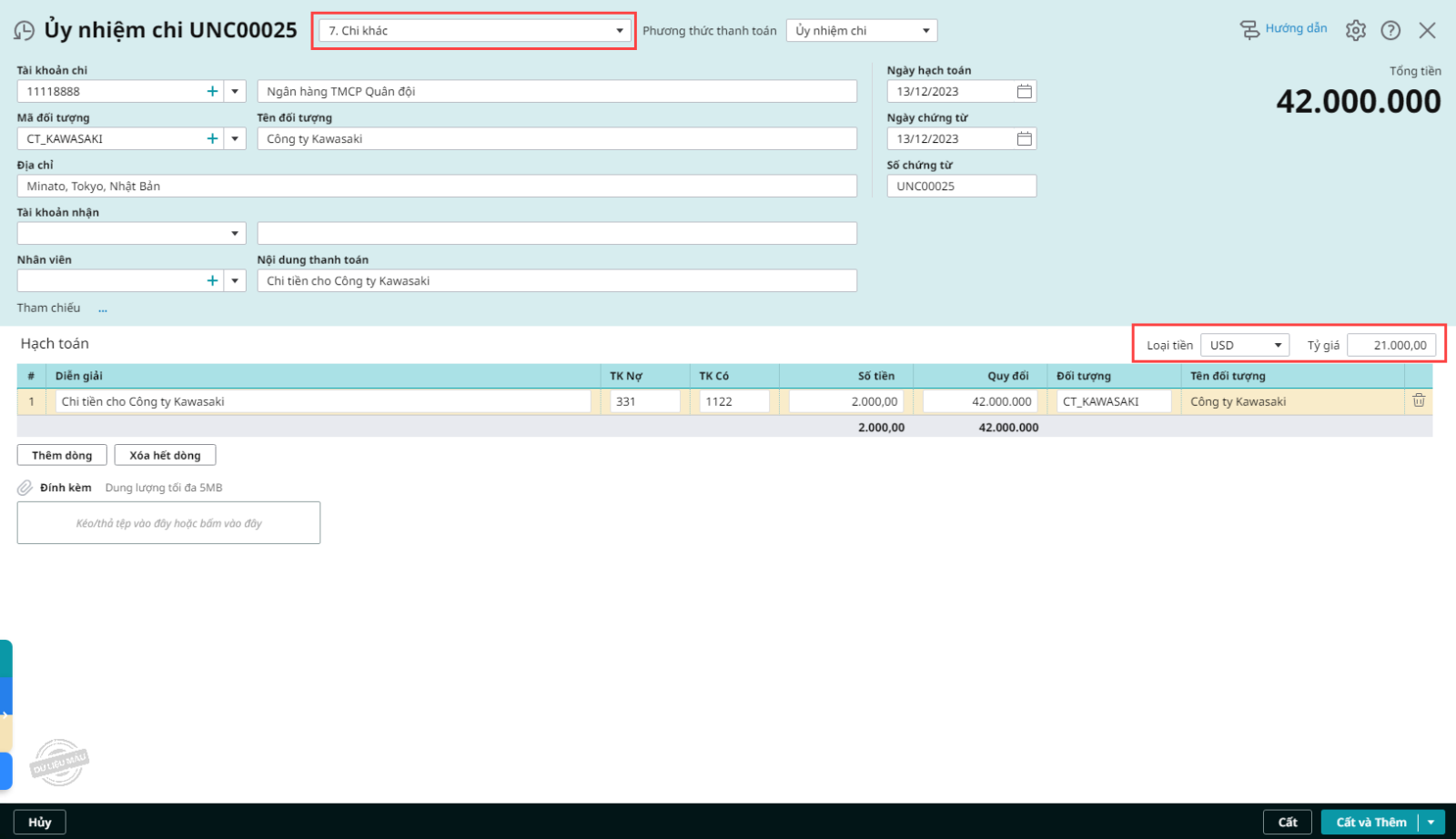

3.1. Ứng trước tiền cho đơn vị nhận ủy thác nhập khẩuBước 1: Vào phân hệ Tiền mặt hoặc Tiền gửi (tùy thuộc vào hình thức thanh toán), chọn tab Thu, chi tiền, nhấn Chi tiền. Ví dụ: thanh toán bằng tiền gửi ngân hàng: Vào phân hệ Tiền gửi, chọn tab Thu, chi tiền, nhấn Chi tiền. Bước 2: Khai báo các thông tin chi tiết của chứng từ chi tiền.

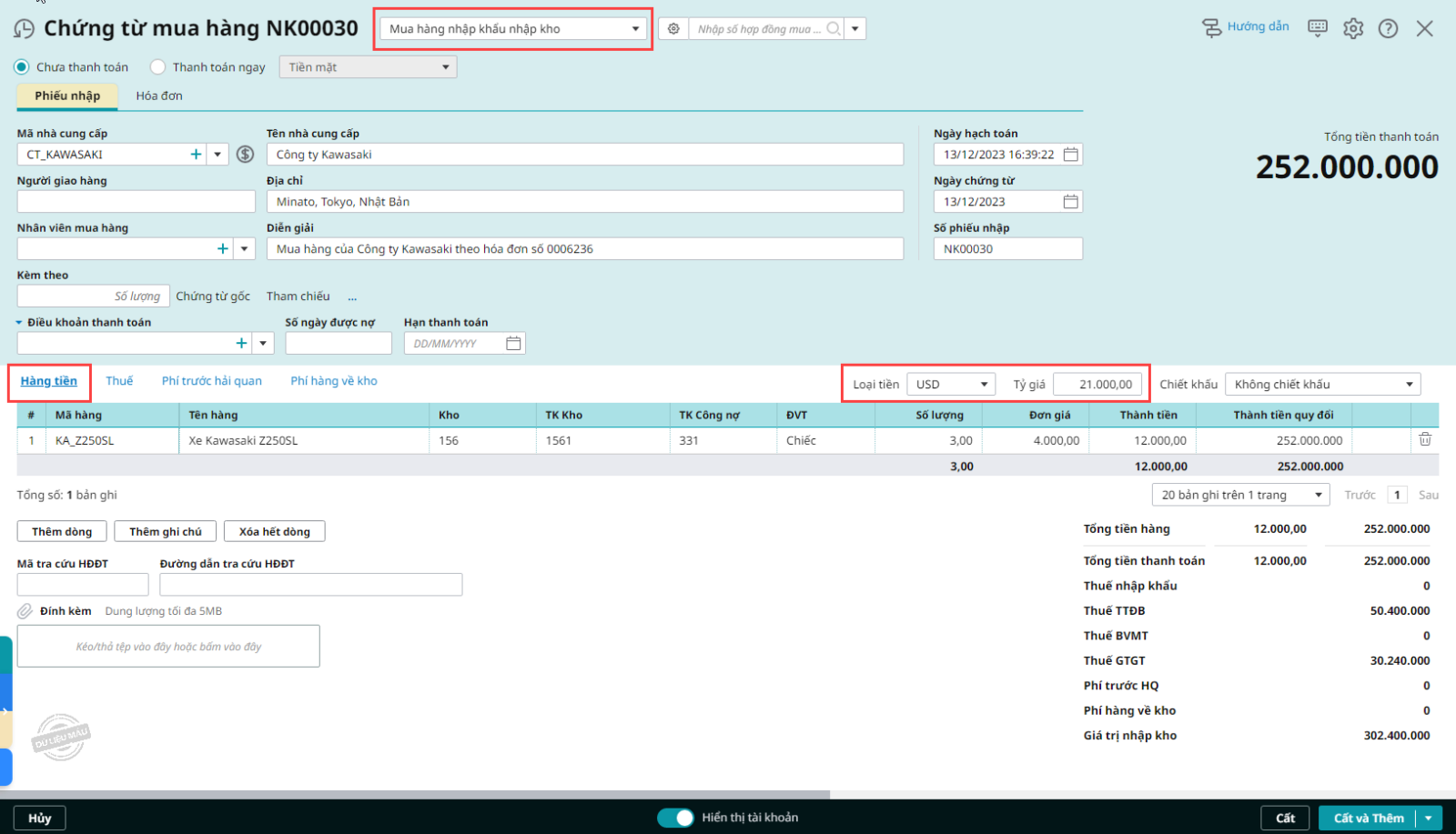

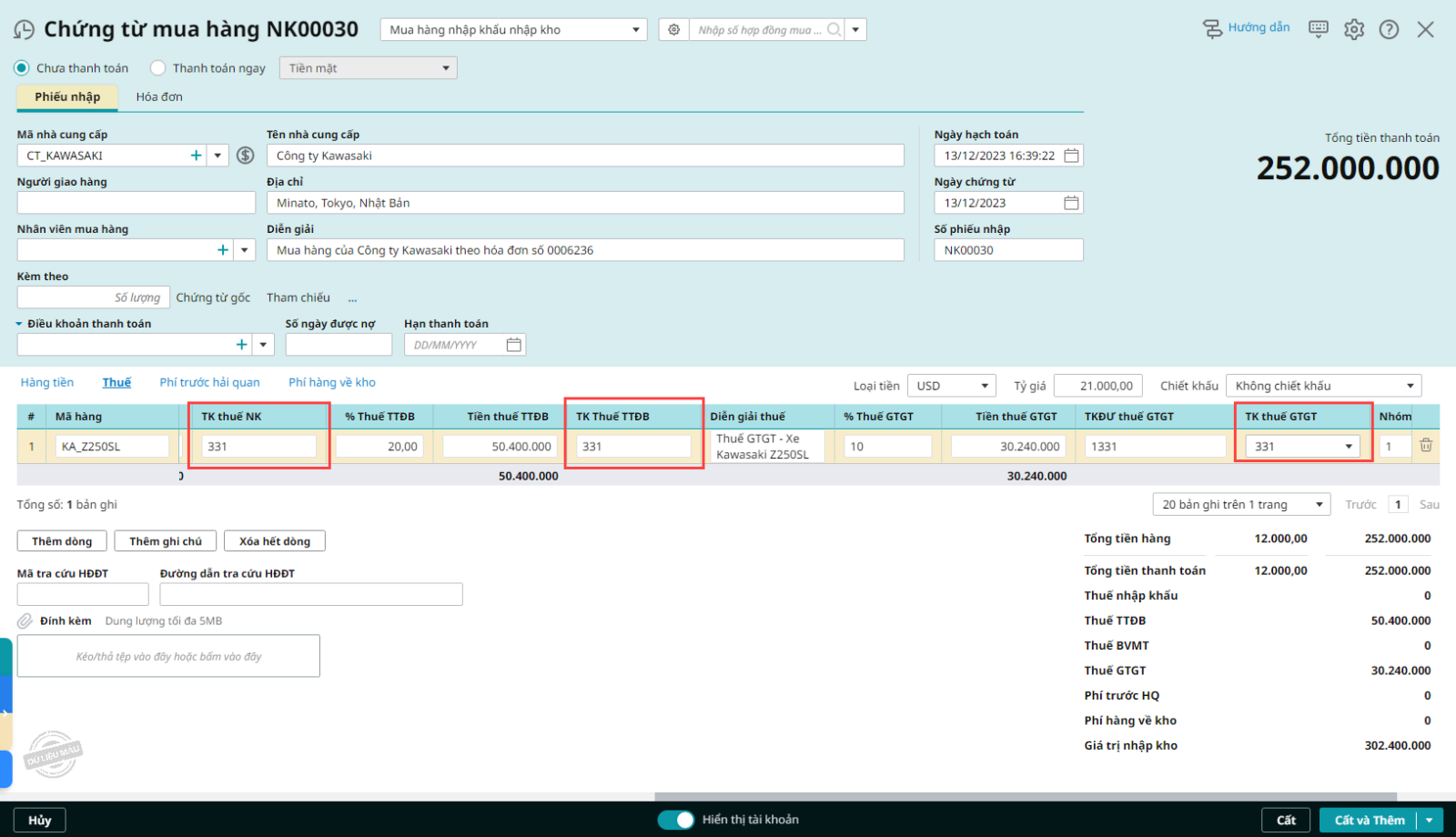

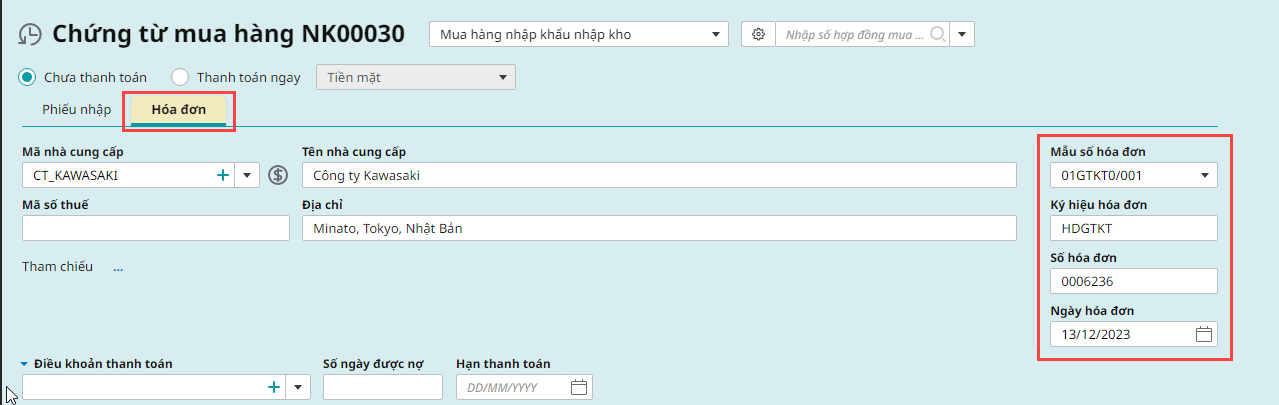

Bước 3: Kiểm tra thông tin chứng từ, rồi nhấn Cất. 3.2. Lập chứng từ mua hàng nhập khẩu nhập khoBước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng. Bước 2: Khai báo các thông tin chi tiết của chứng từ mua hàng:

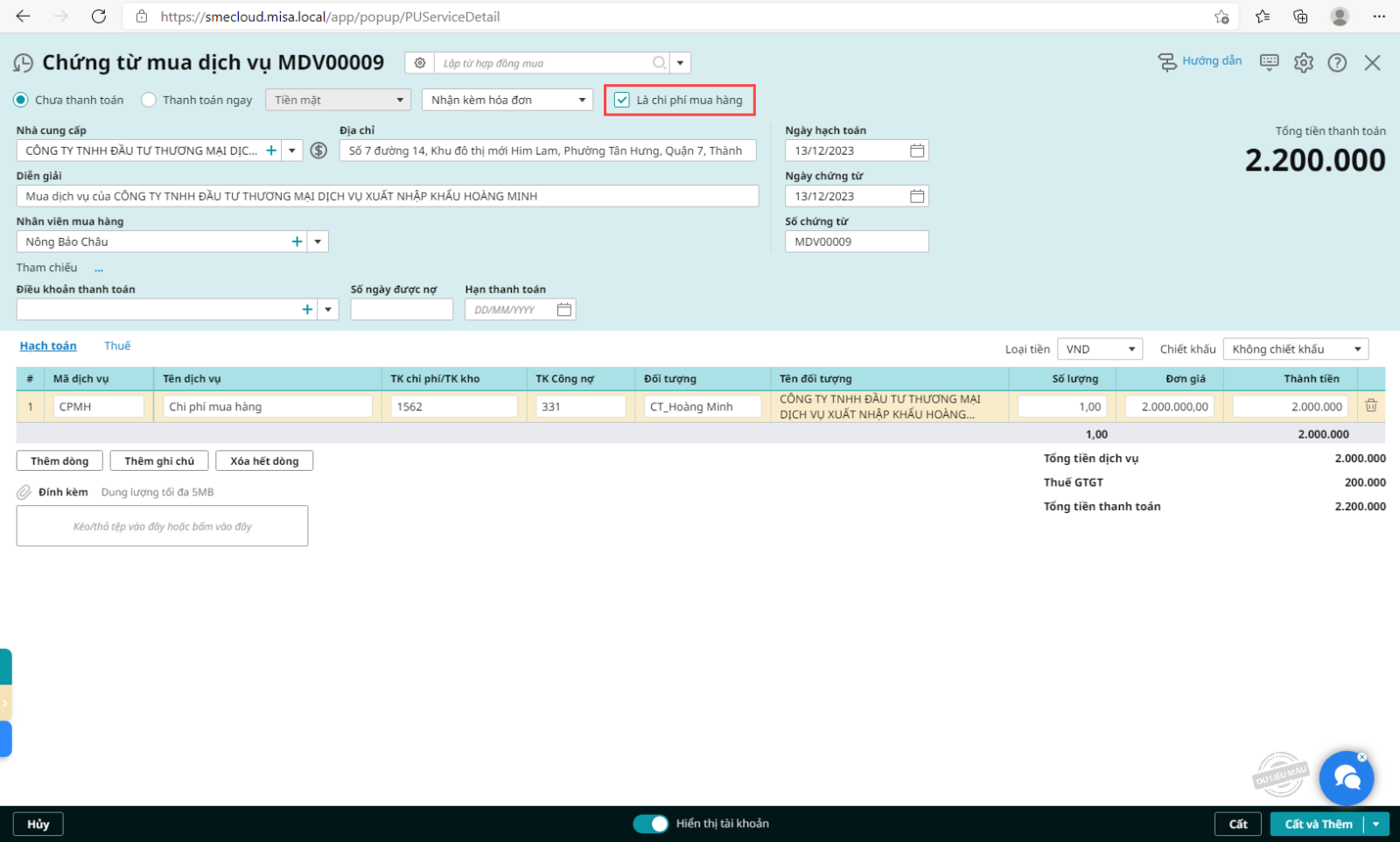

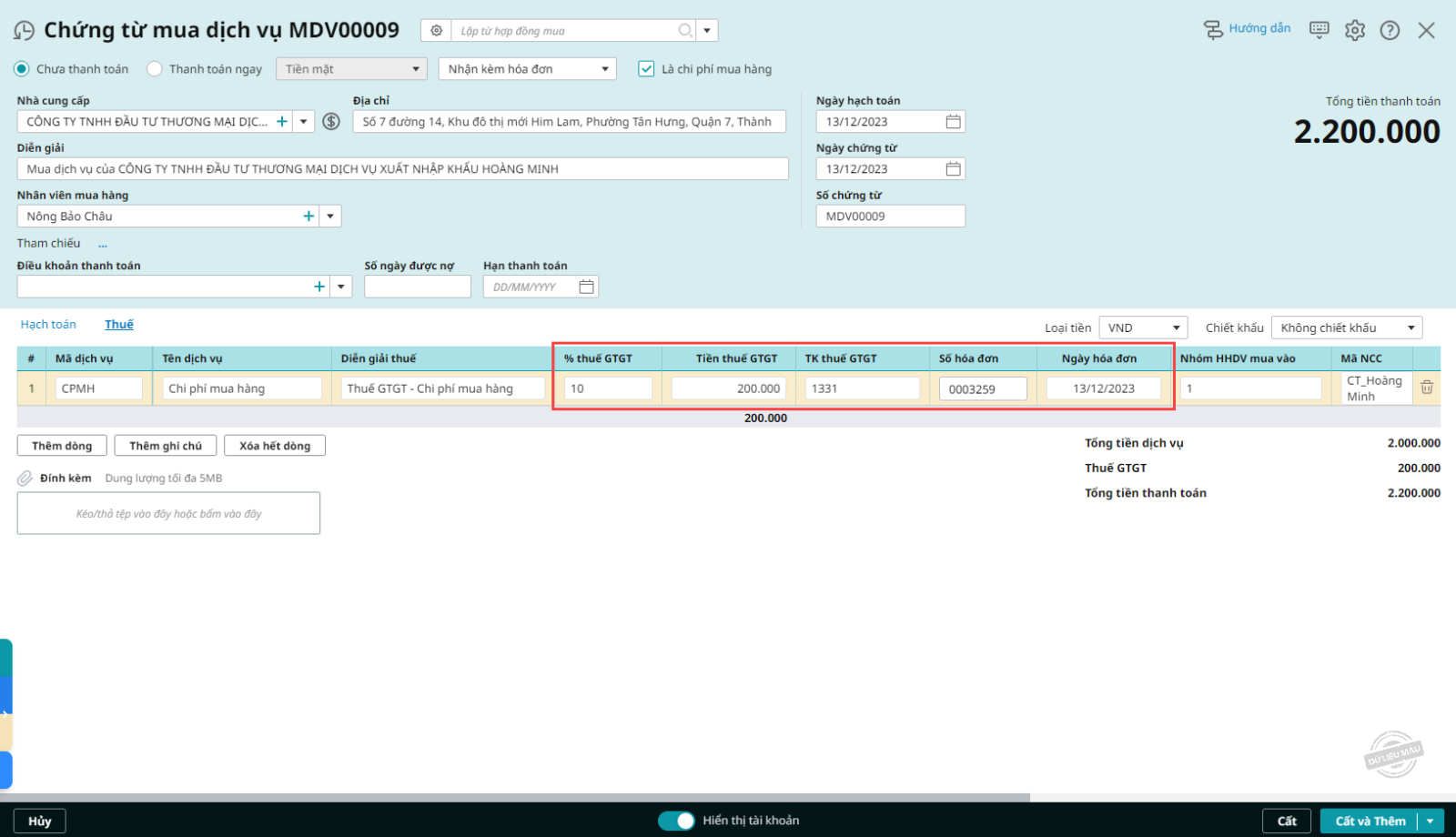

Bước 3: Nhấn Cất. 3.3. Hạch toán phí ủy thác nhập khẩu và phân bổ chi phí vào giá trị hàng nhập khẩu nhập khoBước 1: Lập chứng từ mua dịch vụ, tích chọn Là chi phí mua hàng

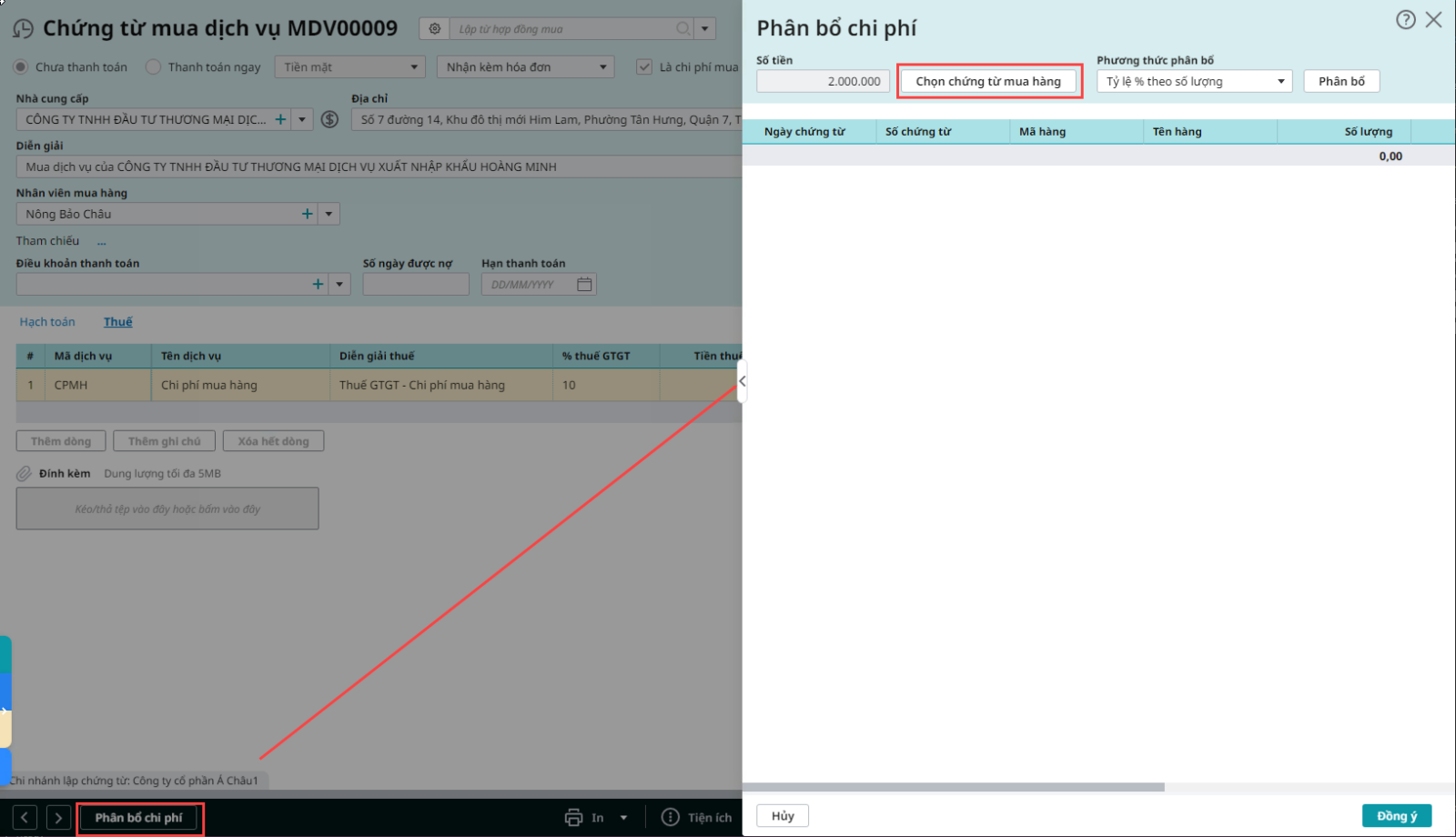

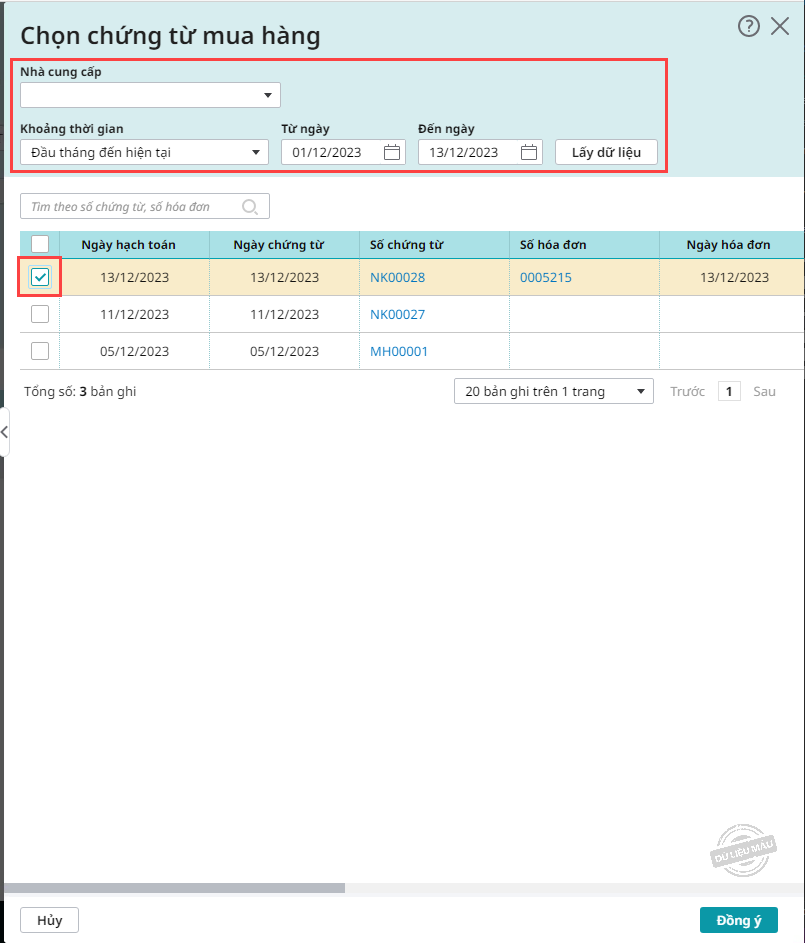

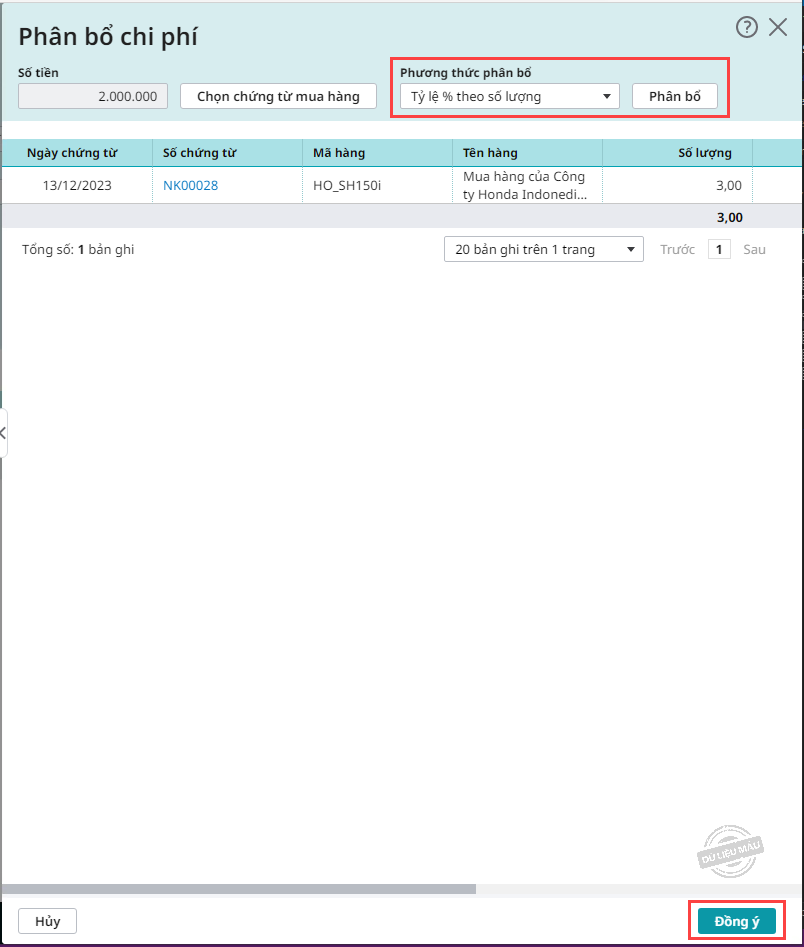

Bước 2: Thực hiện phân bổ phí ủy thác nhập khẩu vào giá trị hàng nhập khẩu nhập kho

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/