Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

3. Các bước thực hiện

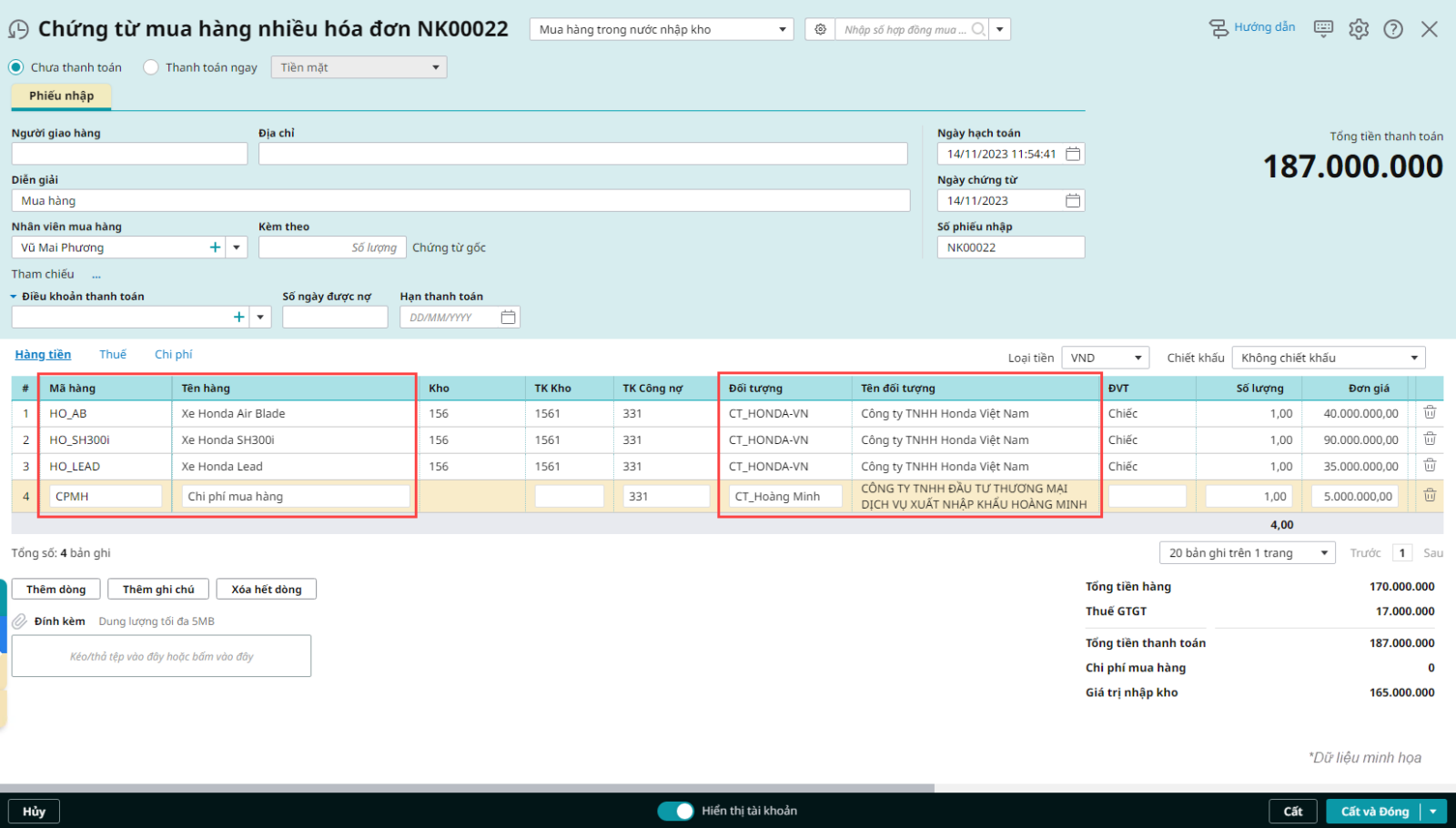

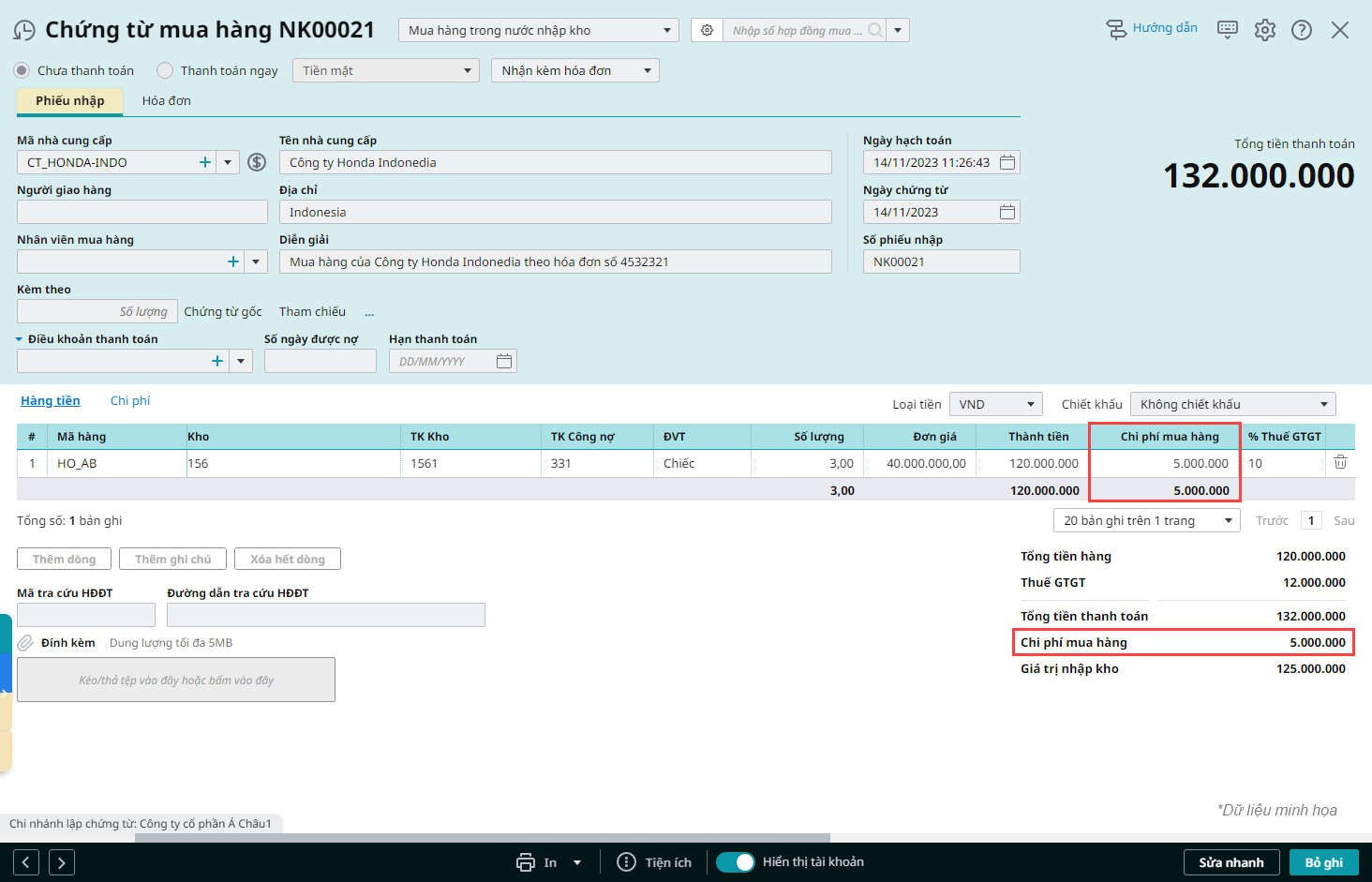

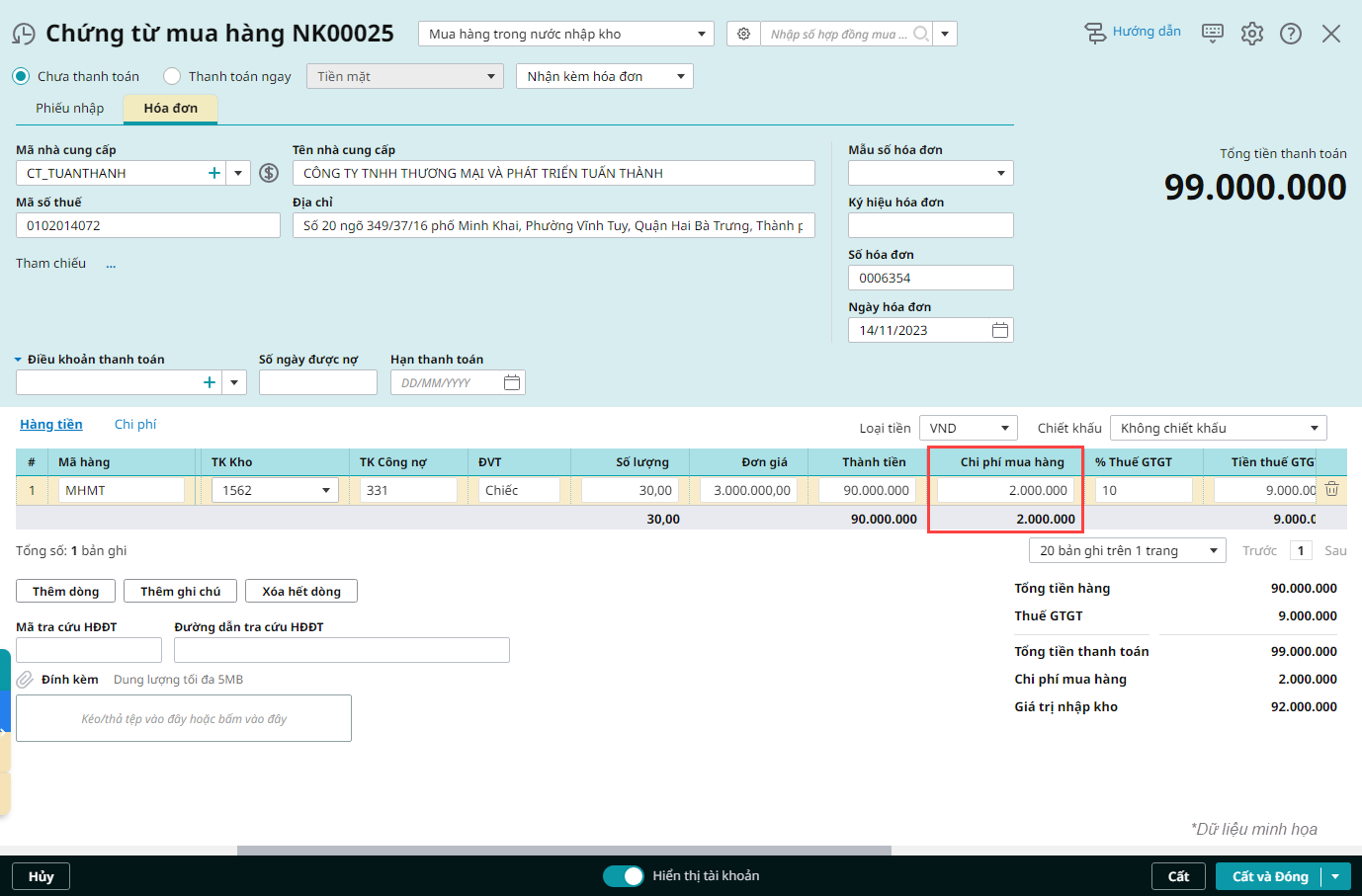

Nghiệp vụ mua hàng có phát sinh chi phí mua hàng bao gồm các trường hợp cụ thể sau:

Trường hợp 1: Hóa đơn mua hàng và hóa đơn chi phí mua hàng về cùng lúc

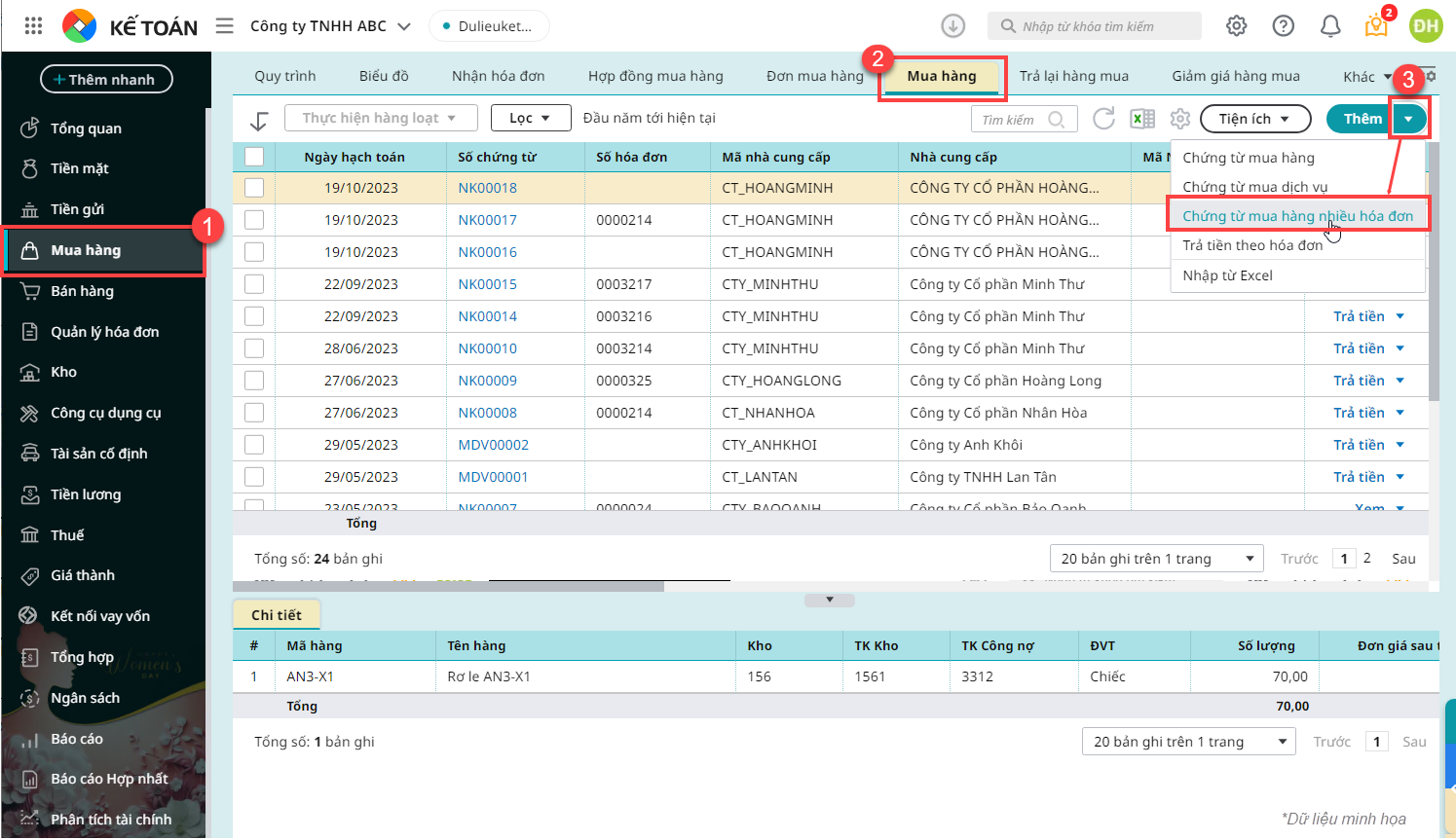

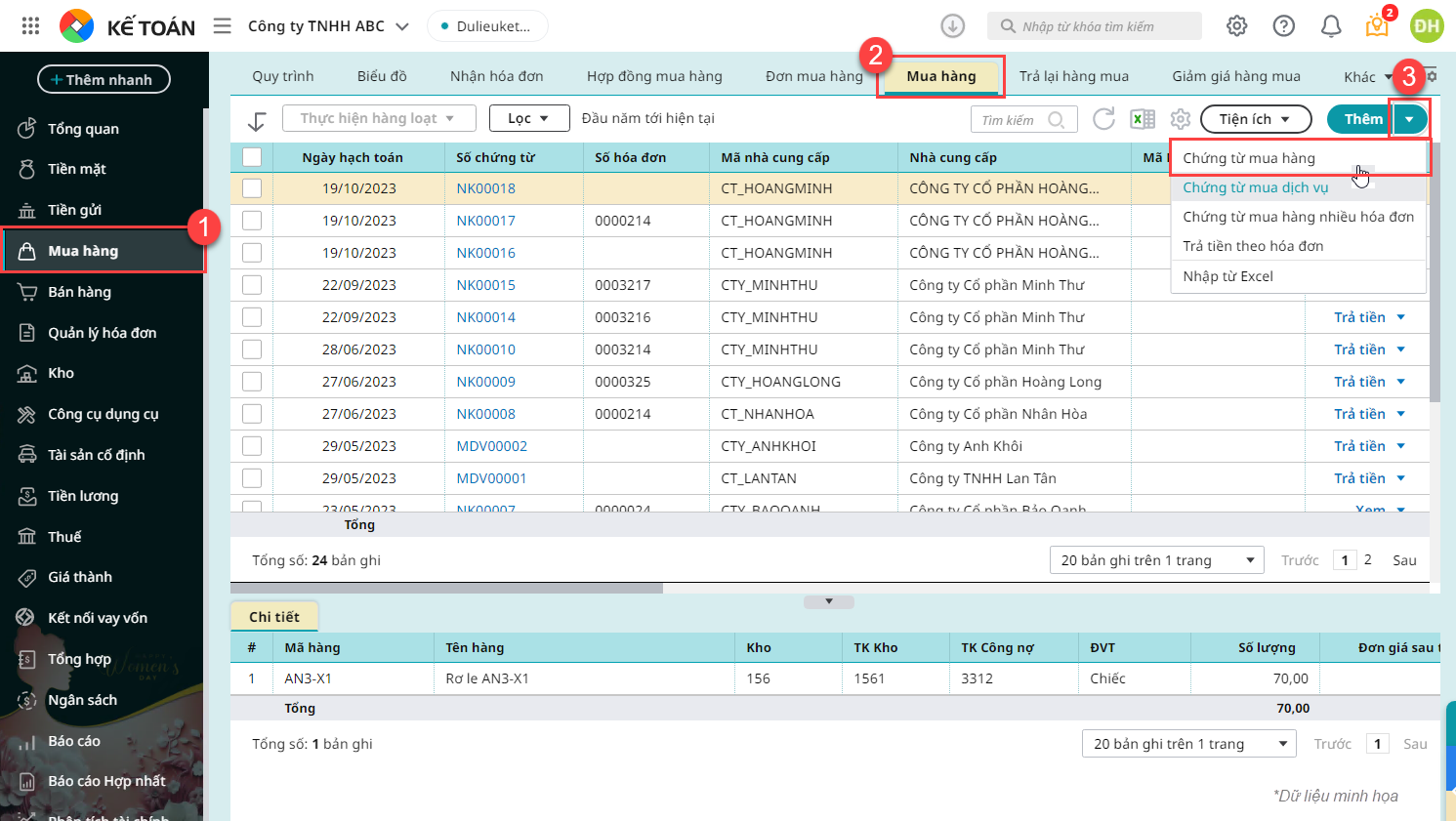

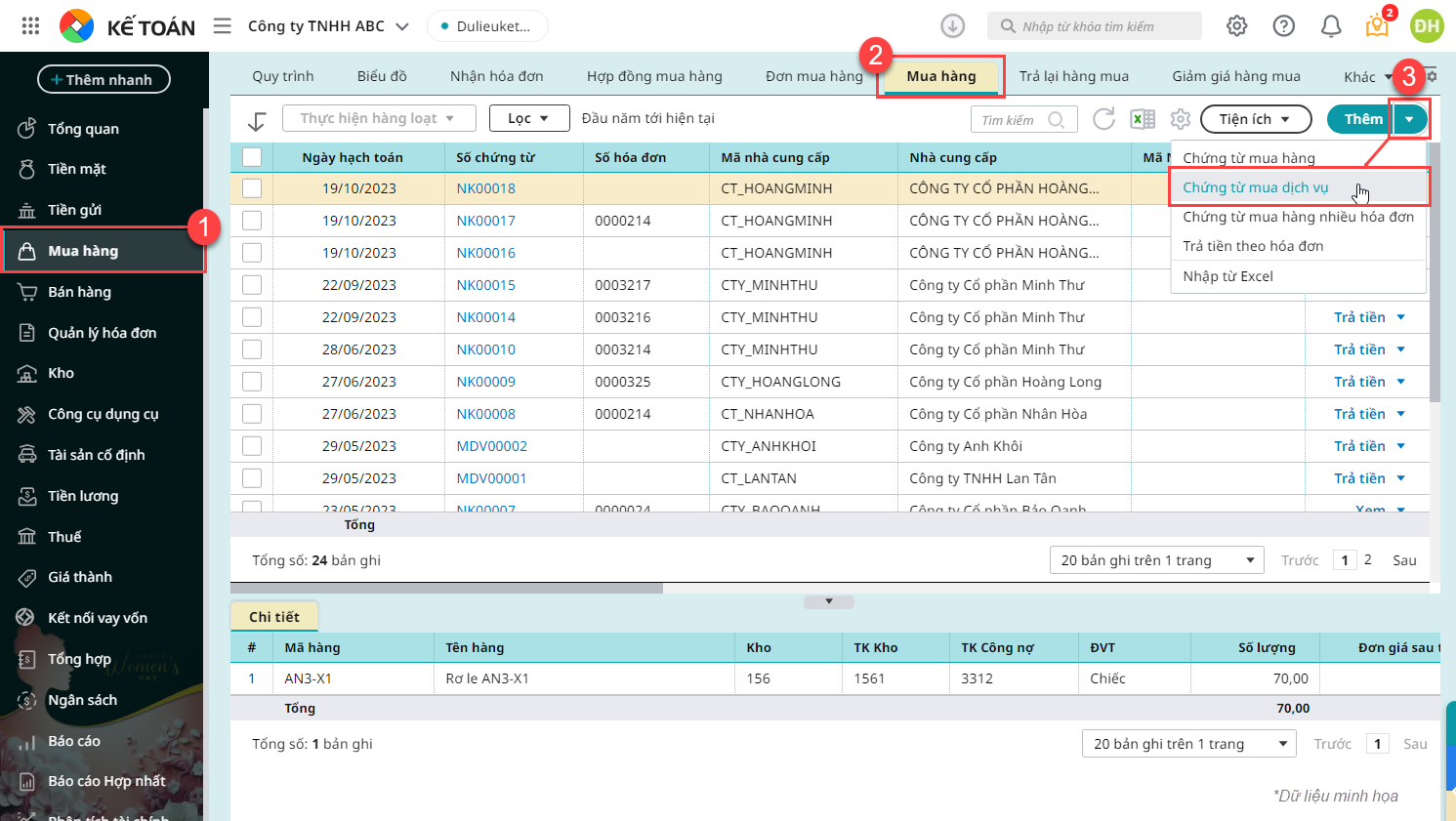

Bước 1: Vào phân hệ Mua hàng, tab Mua hàng , nhấn Thêm\Chứng từ mua hàng nhiều hóa đơn)

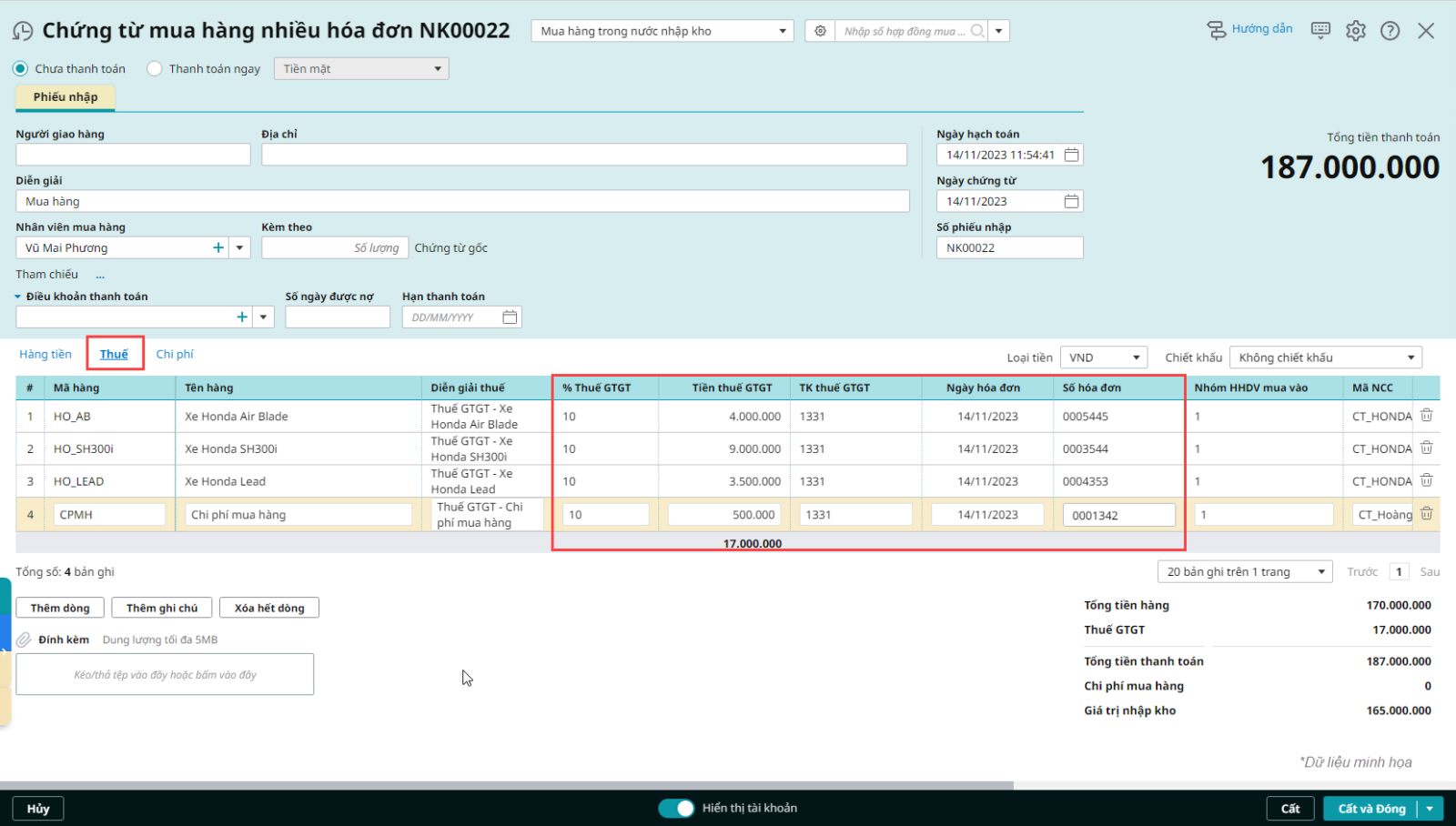

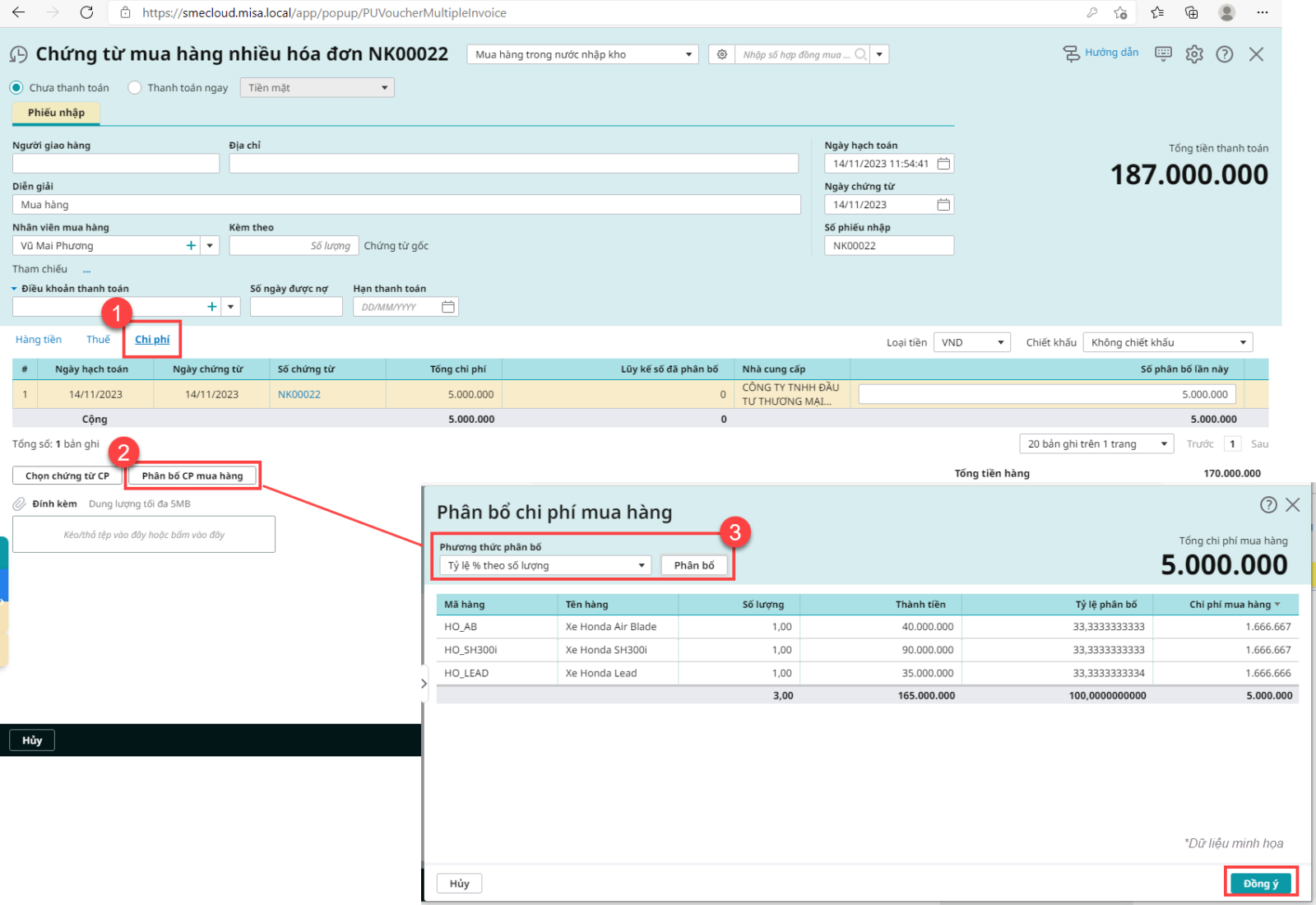

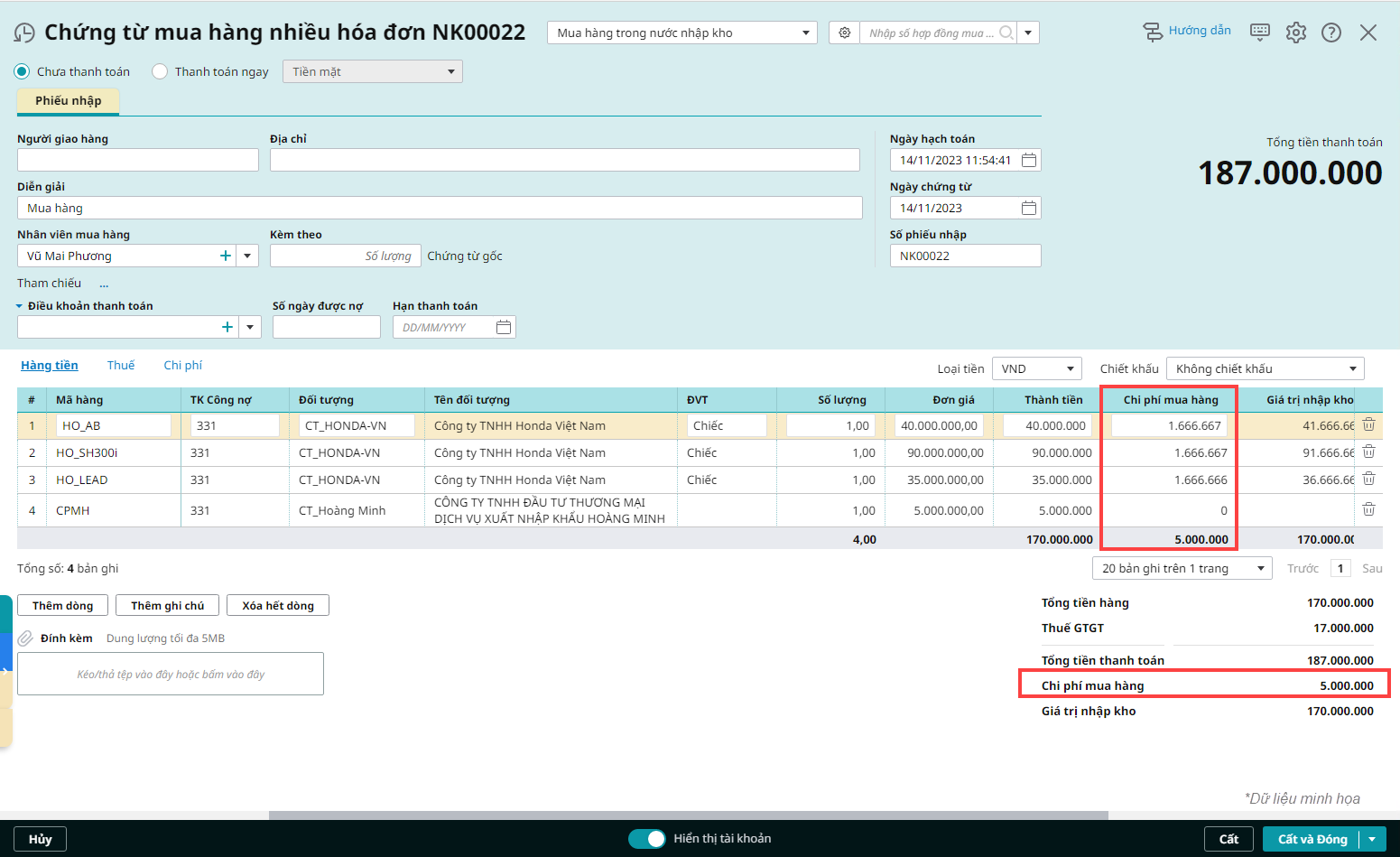

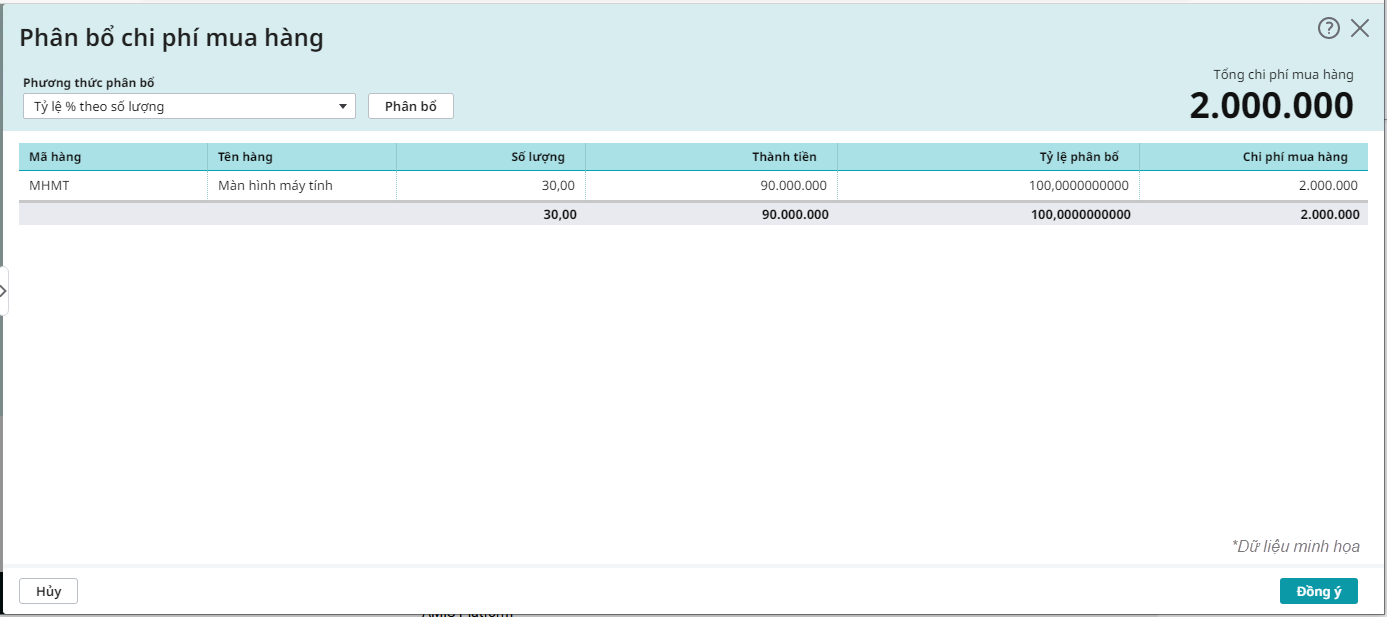

Bước 4: Thực hiện phân bổ chi phí Tại tab Chi phí: chương trình sẽ tự động lấy giá trị chi phí mua hàng ở tab Hàng tiền sang. Người dùng thực hiện phân bổ chi phí mua hàng cho hàng hóa mua về như sau:

Bước 5: Nhấn Cất. Lưu ý:

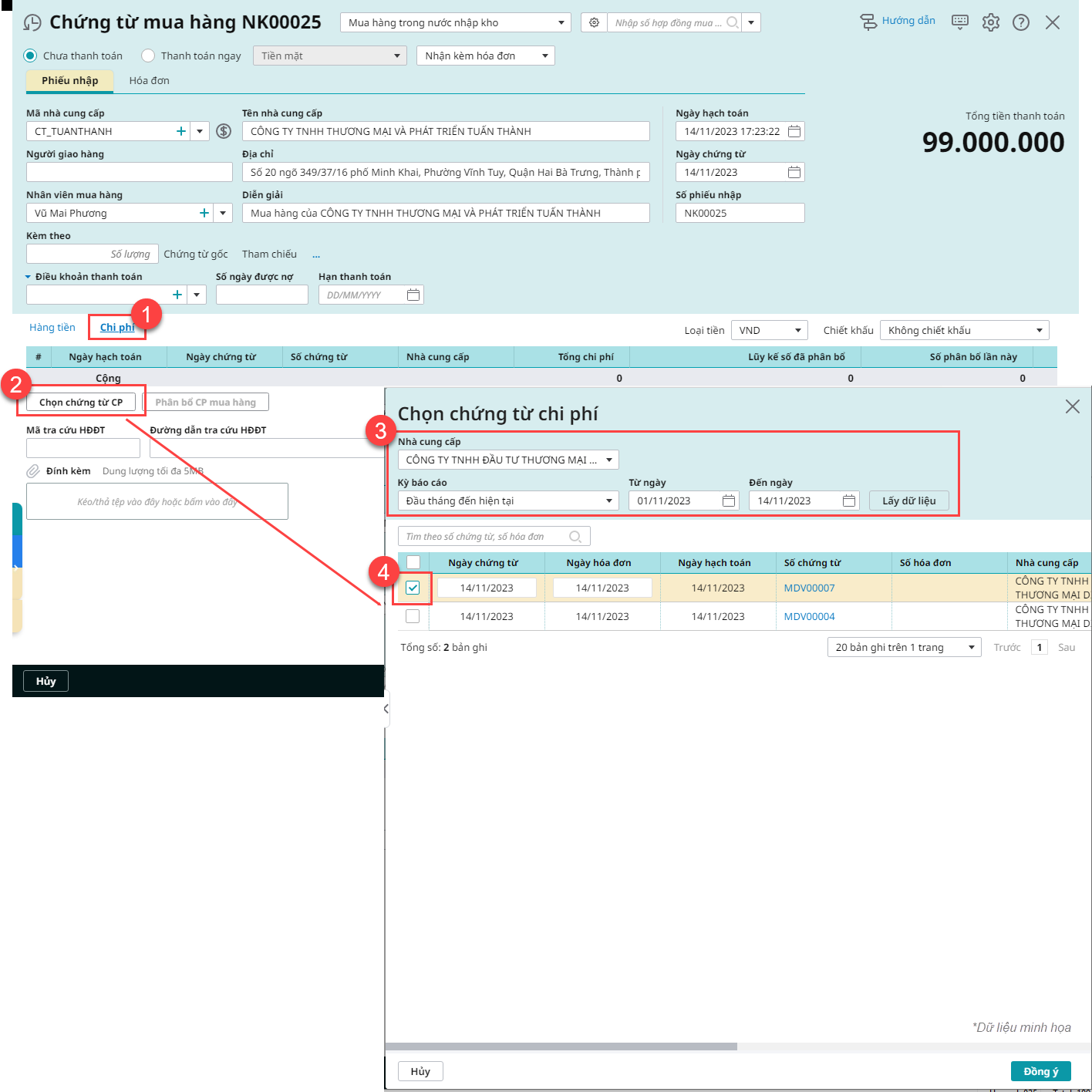

Trường hợp 2: Hóa đơn mua hàng về trước hóa đơn chi phí mua hàngTải phim hướng dẫn tại đây

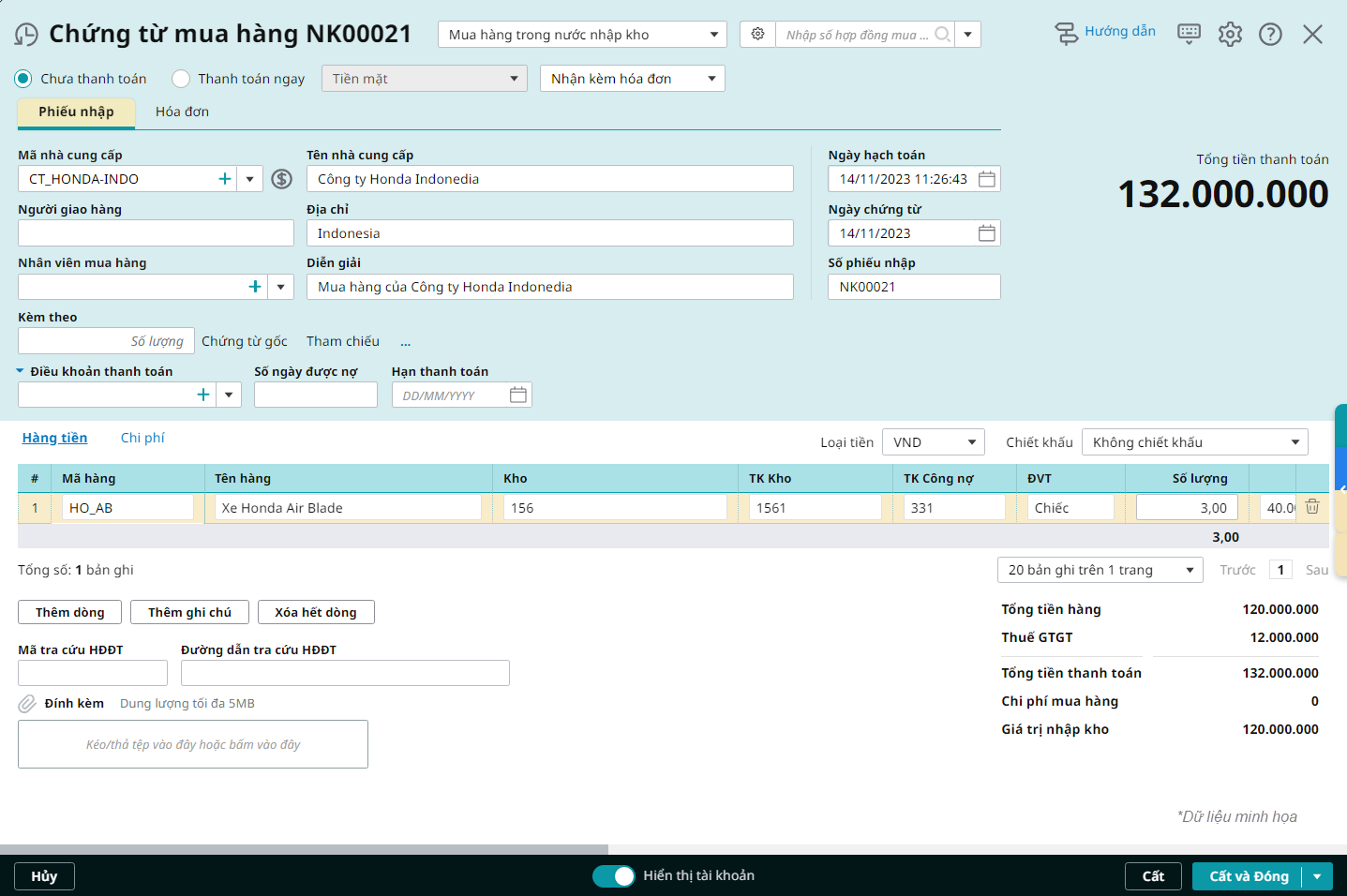

Bước 1: Hạch toán hàng hóa mua về

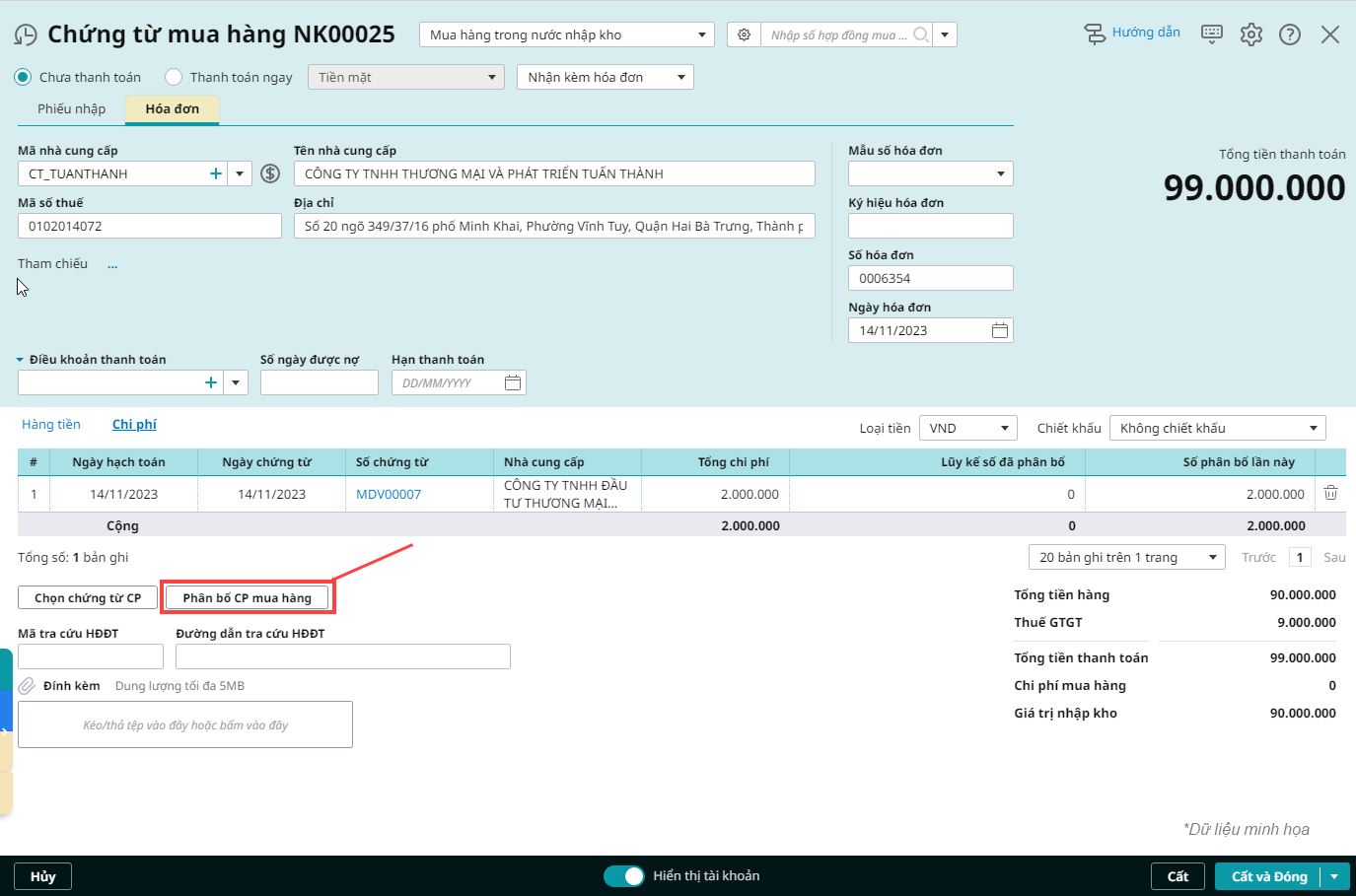

Bước 2: Hạch toán và phân bổ chi phí mua hàng

Trường hợp 3: Hóa đơn chi phí mua hàng về trước hóa đơn mua hàngTải phim hướng dẫn tại đây.

Bước 1: Hạch toán chi phí mua hàng

Bước 2: Hạch toán chứng từ mua hàng sau khi nhận hàng

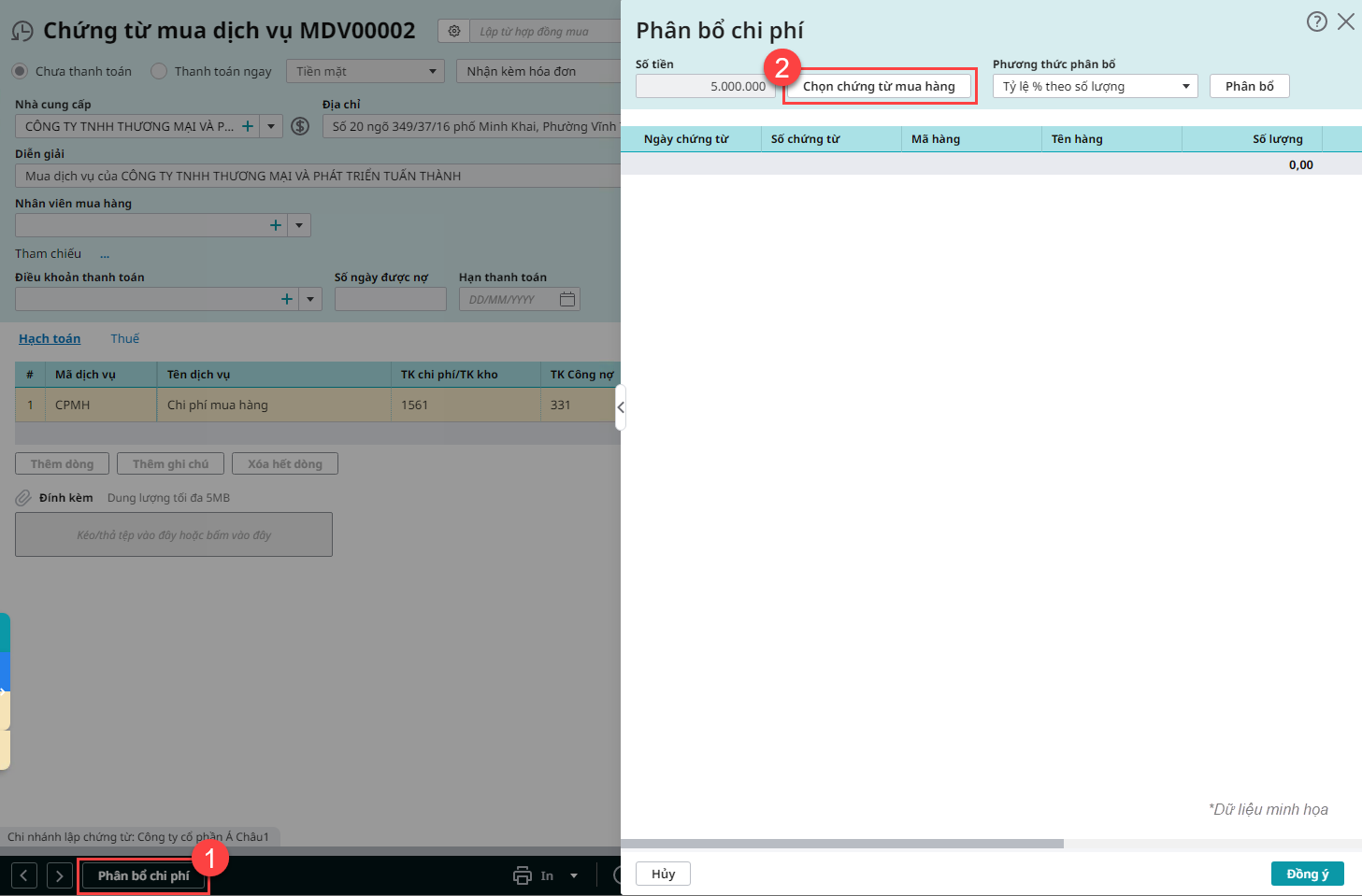

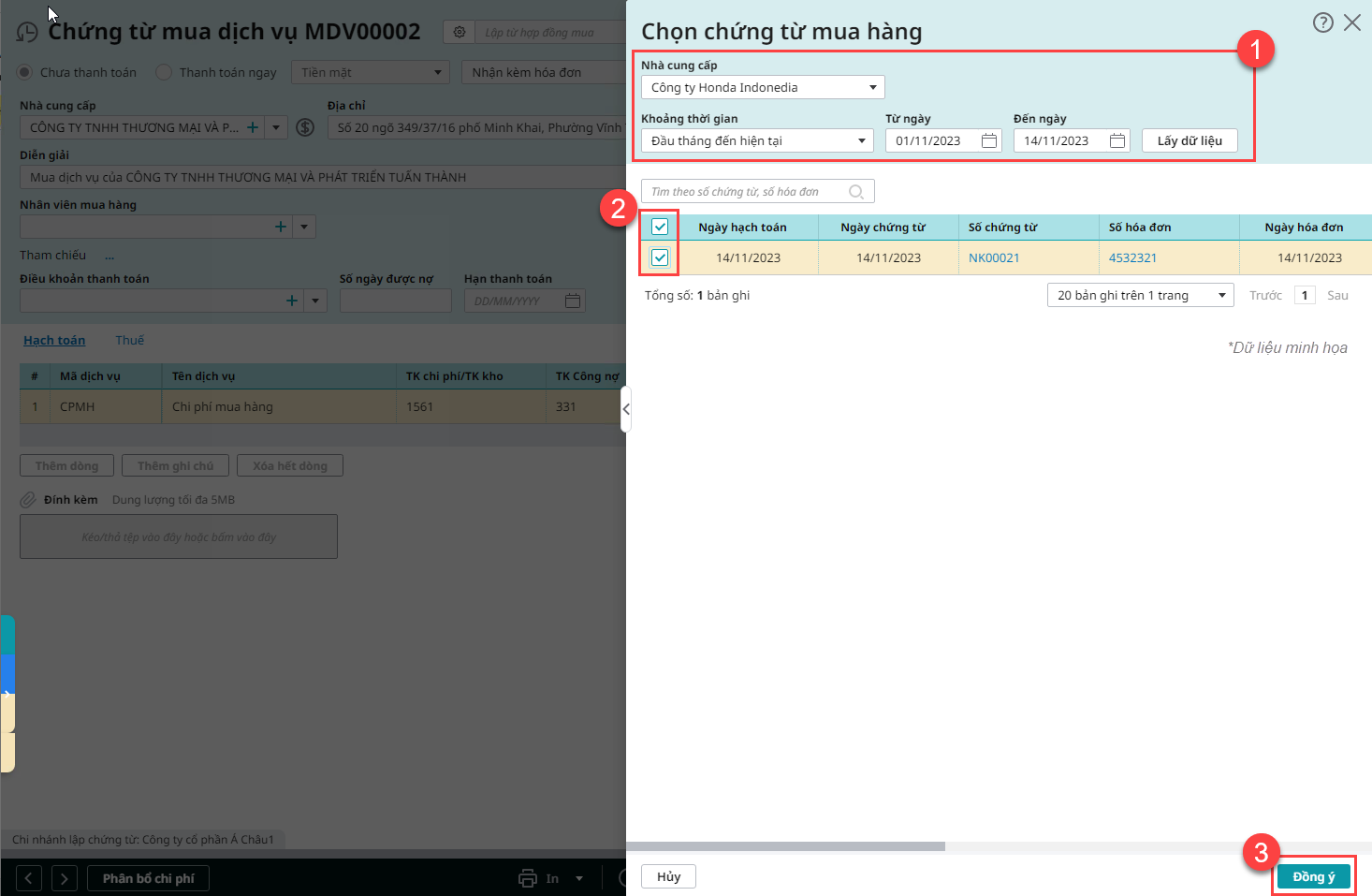

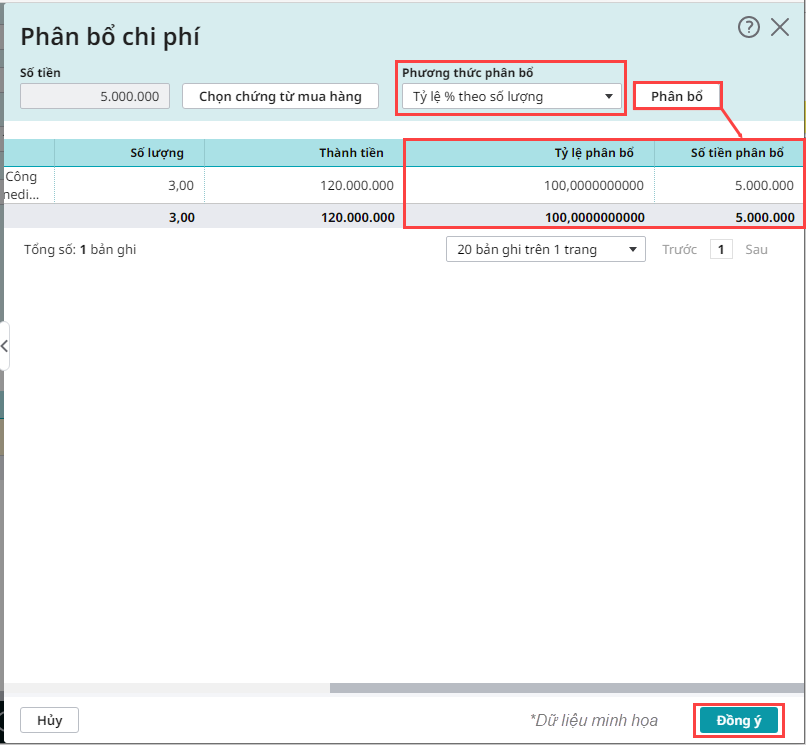

Bước 3: Phân bổ chi phí mua hàng cho hàng hóa mua về

Bước 3: Nhấn Cất để lưu lại chứng từ mua hàng có phát sinh chi phí mua hàng.

|

Khảo sát: sau khi đọc và thực hiện theo tài liệu, Anh/Chị vui lòng cho MISA biết có xử lý được vấn đề theo tài liệu này không, qua khảo sát nhanh Tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/