Tải phim hướng dẫn tại đây

3. Các bước thực hiện

Để hạch toán nghiệp vụ mua hàng nhập khẩu nhập kho, cần thực hiện như sau:

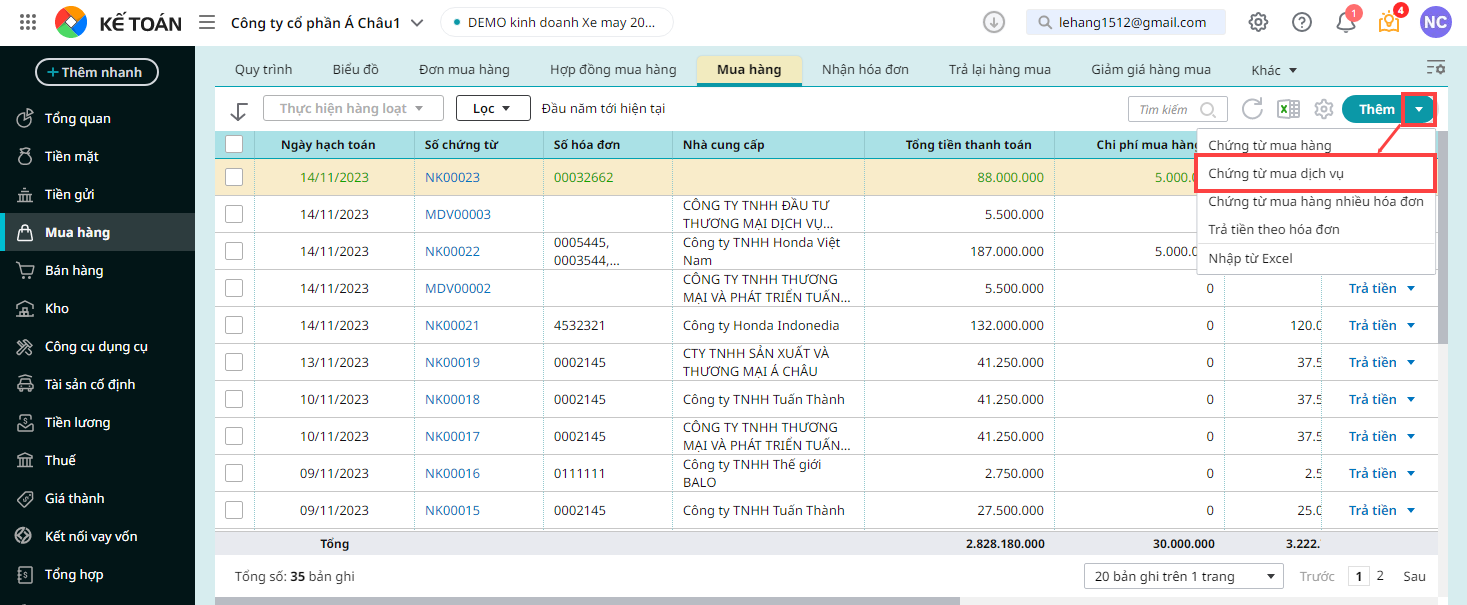

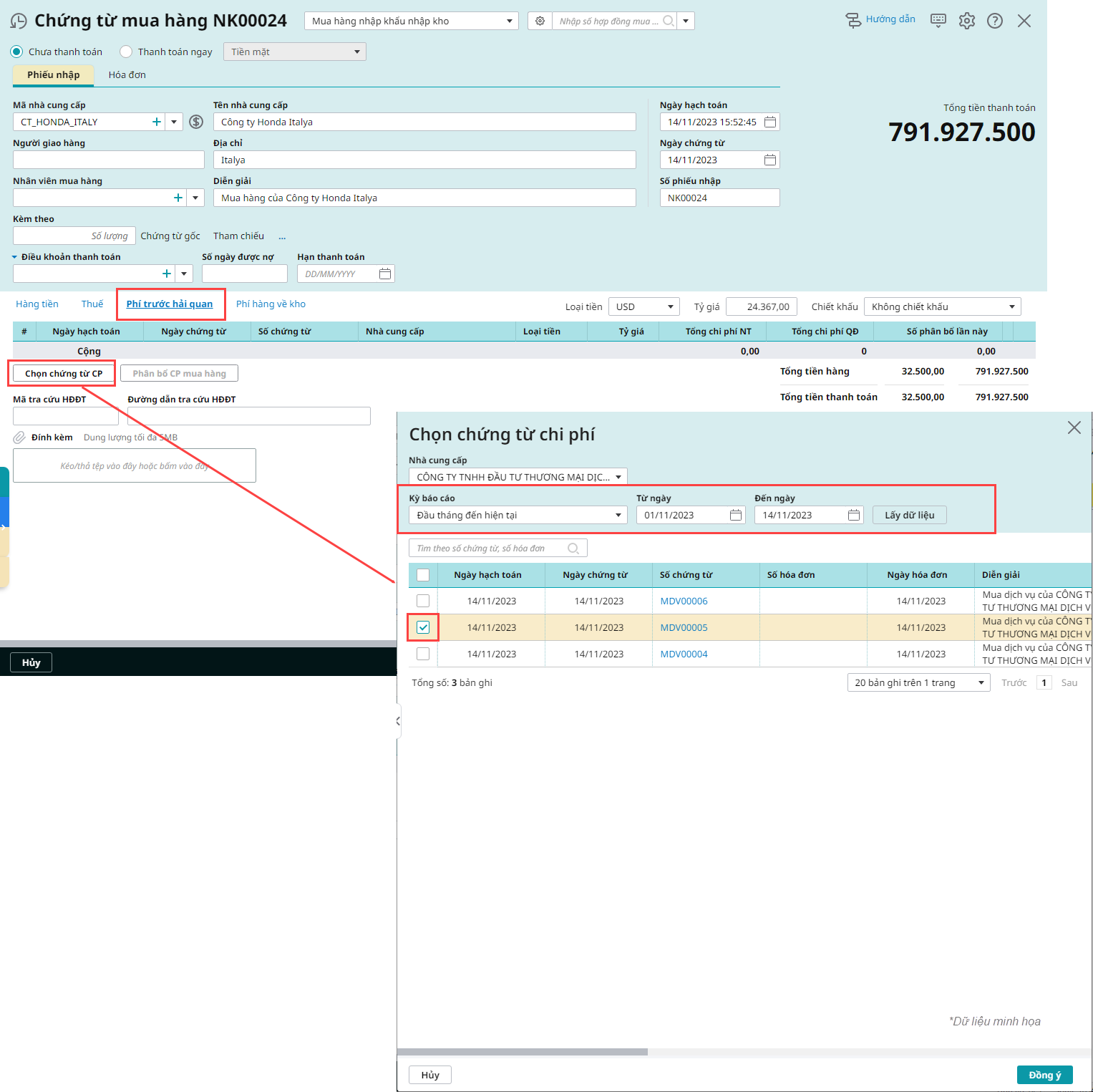

Hạch toán chi phí trước hải quanBước 1: Vào phân hệ Mua hàng, tab Mua hàng, chọn Thêm\Chứng từ mua dịch vụ

Bước 2: Khai báo các thông tin của chứng từ

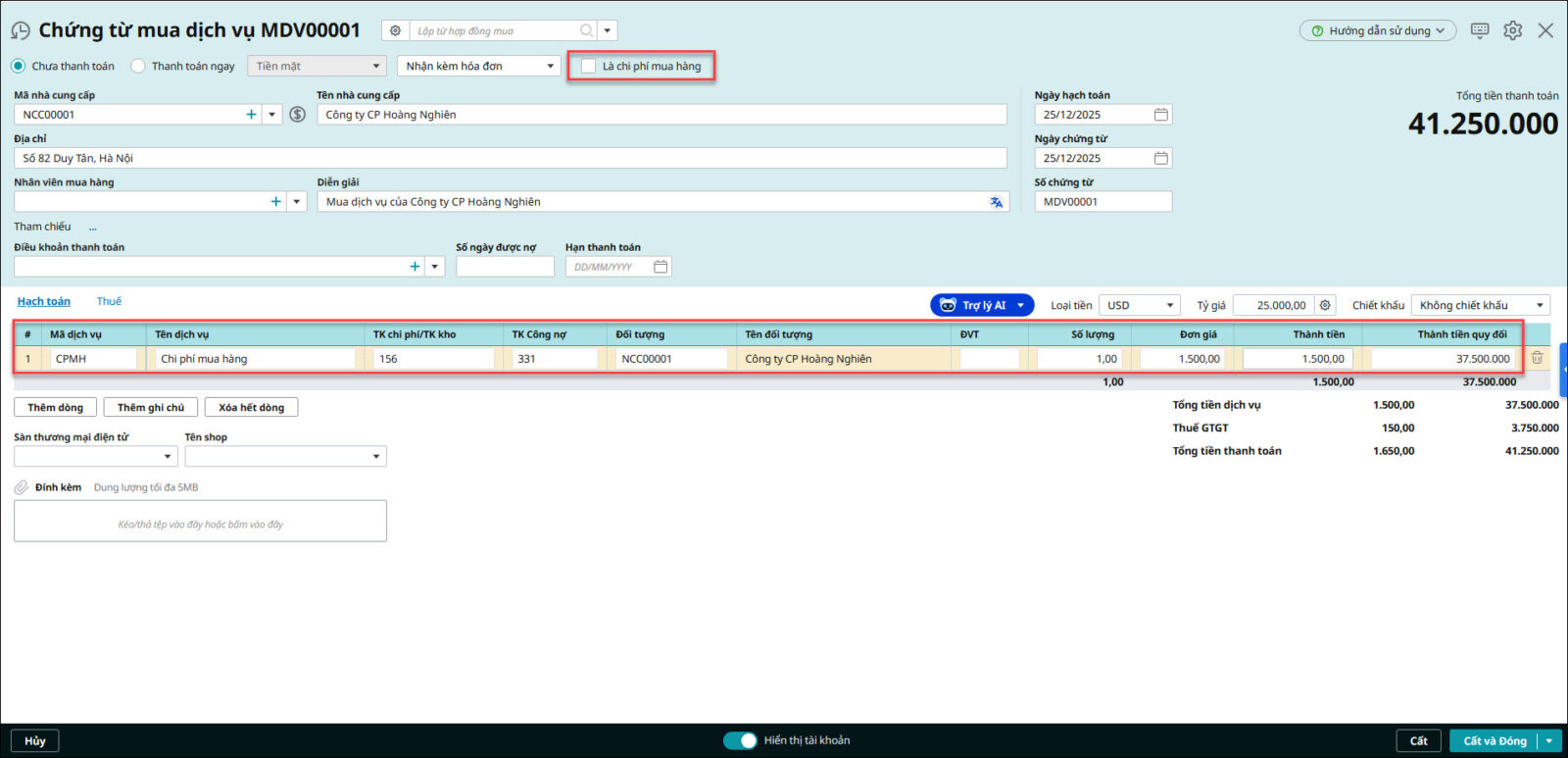

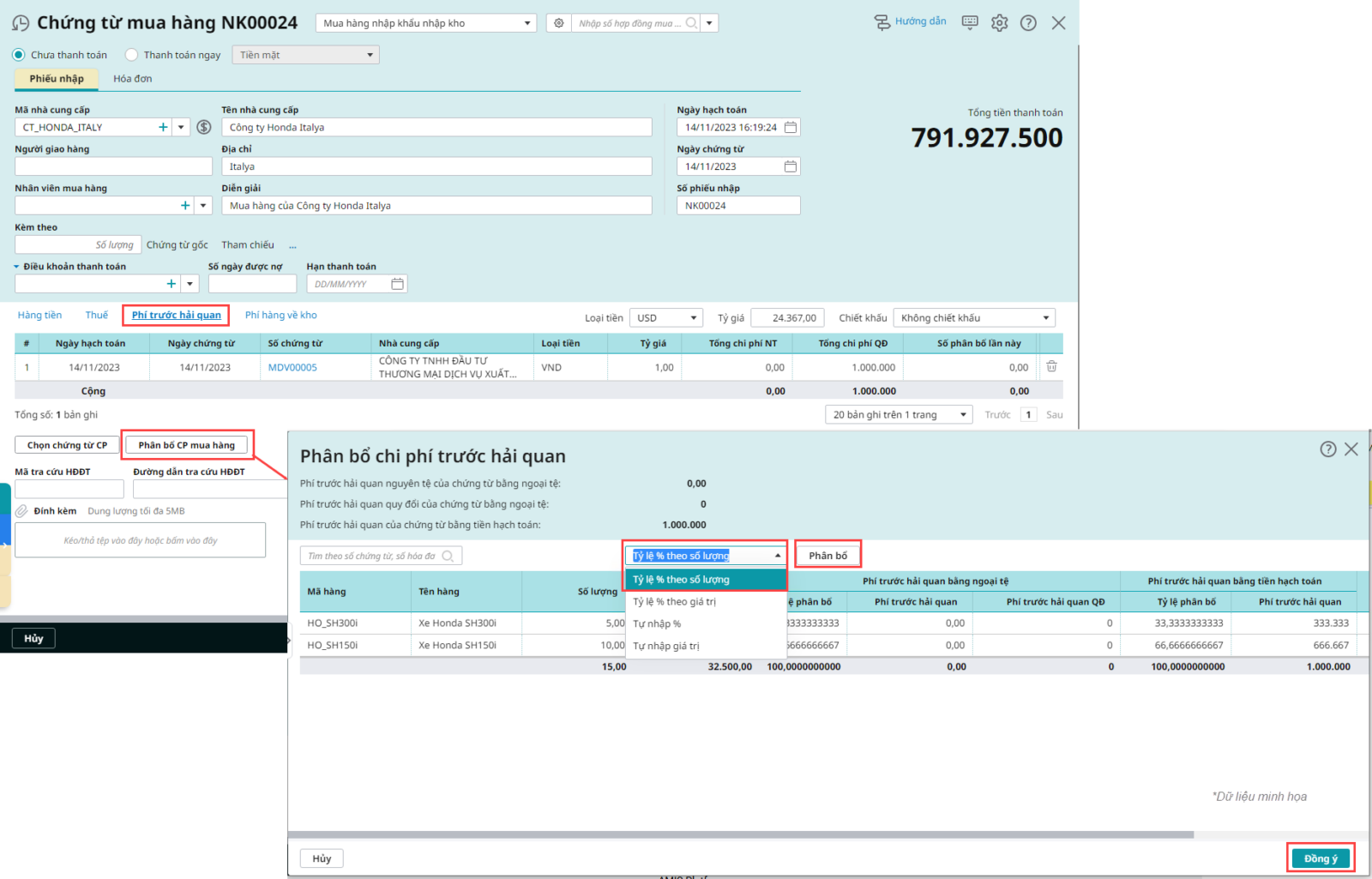

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí trước hải quan.

Bước 4: Sau khi khai báo xong, nhấn Cất. Lưu ý:

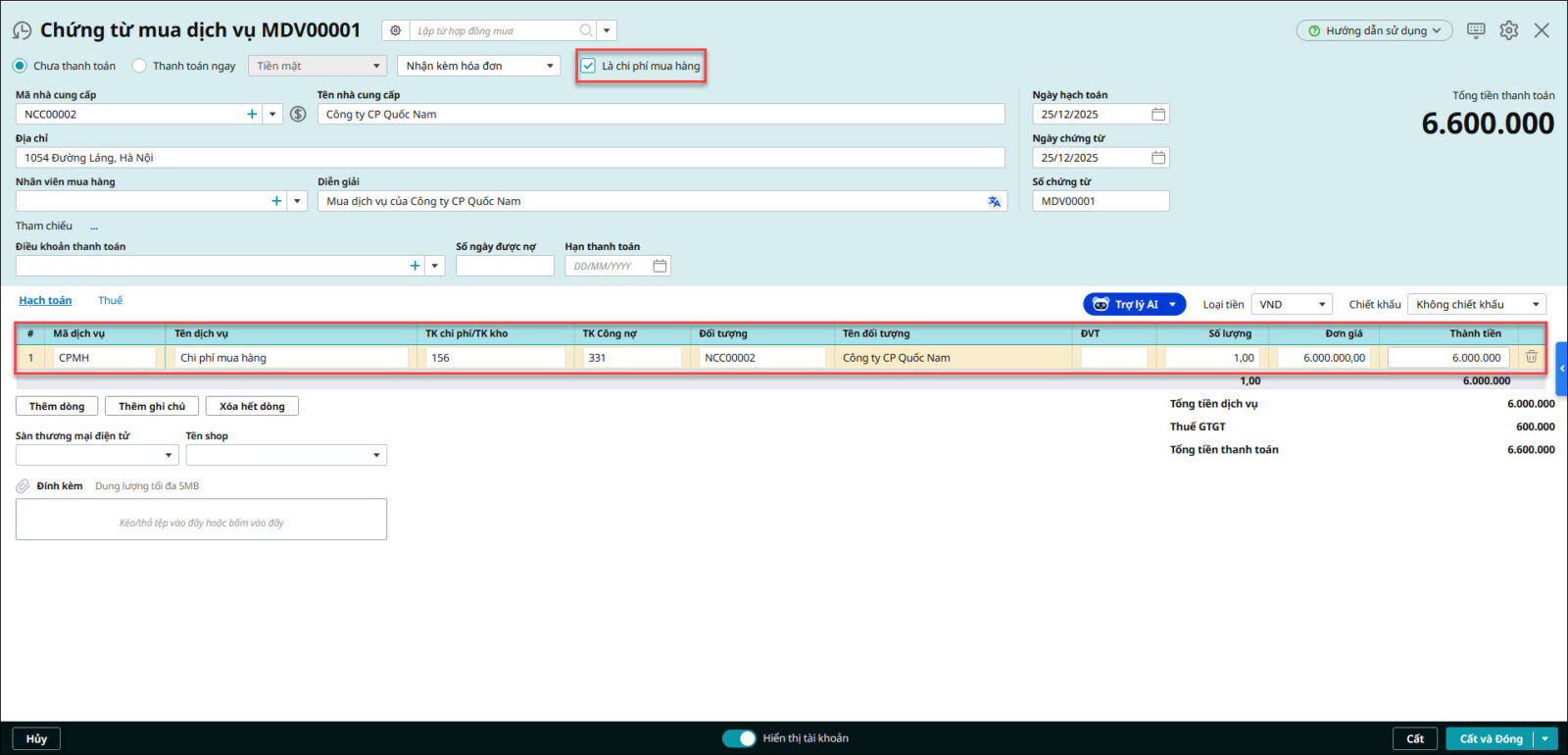

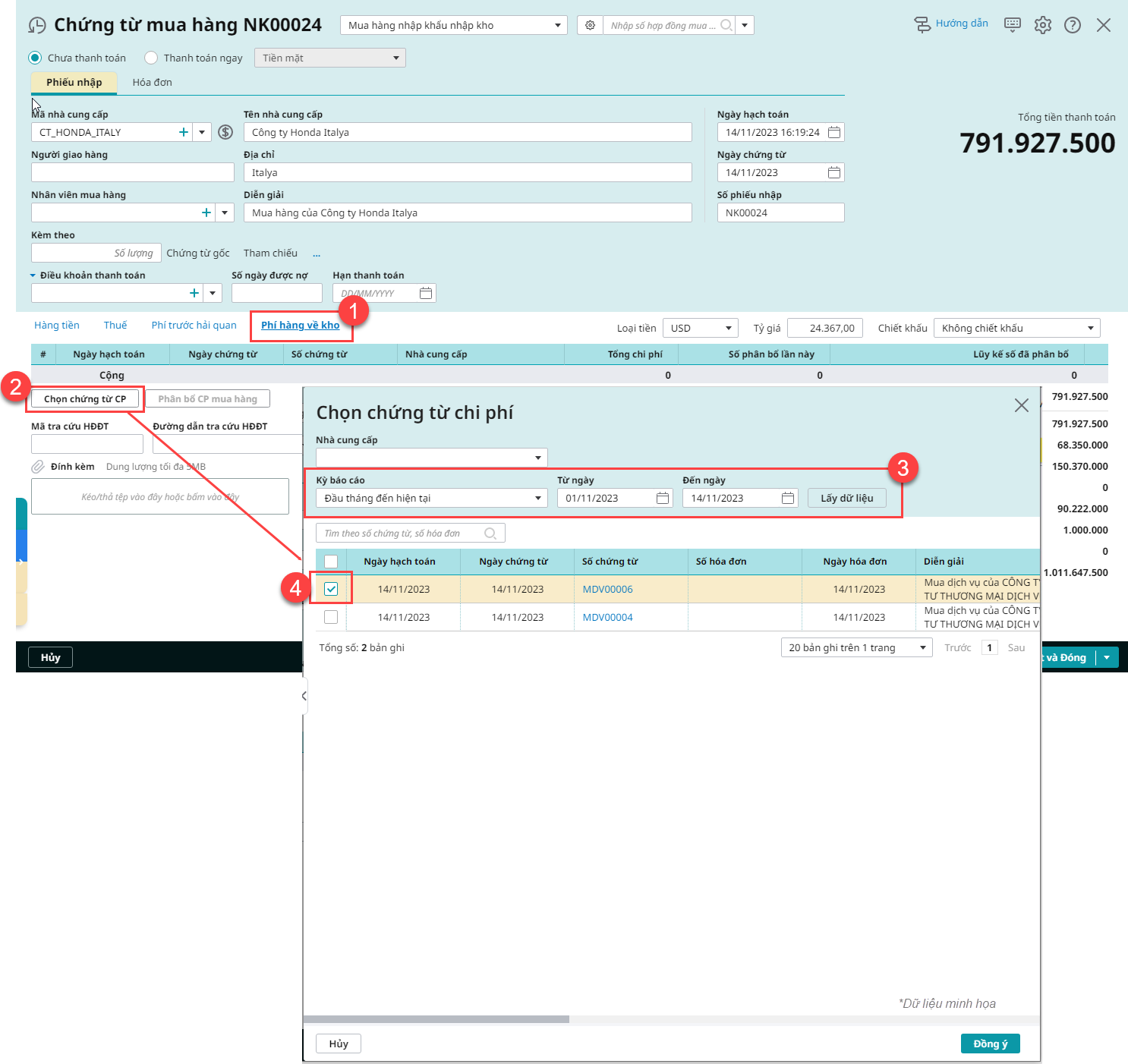

Hạch toán chi phí vận chuyển hàng về khoBước 1: Vào phân hệ Mua hàng, tab Mua hàng, chọn Thêm\Chứng từ mua dịch vụ Bước 2: Khai báo các thông tin của chứng từ

Bước 3: Tích chọn Là chi phí mua hàng và khai báo thông tin chi tiết về phí vận chuyển hàng

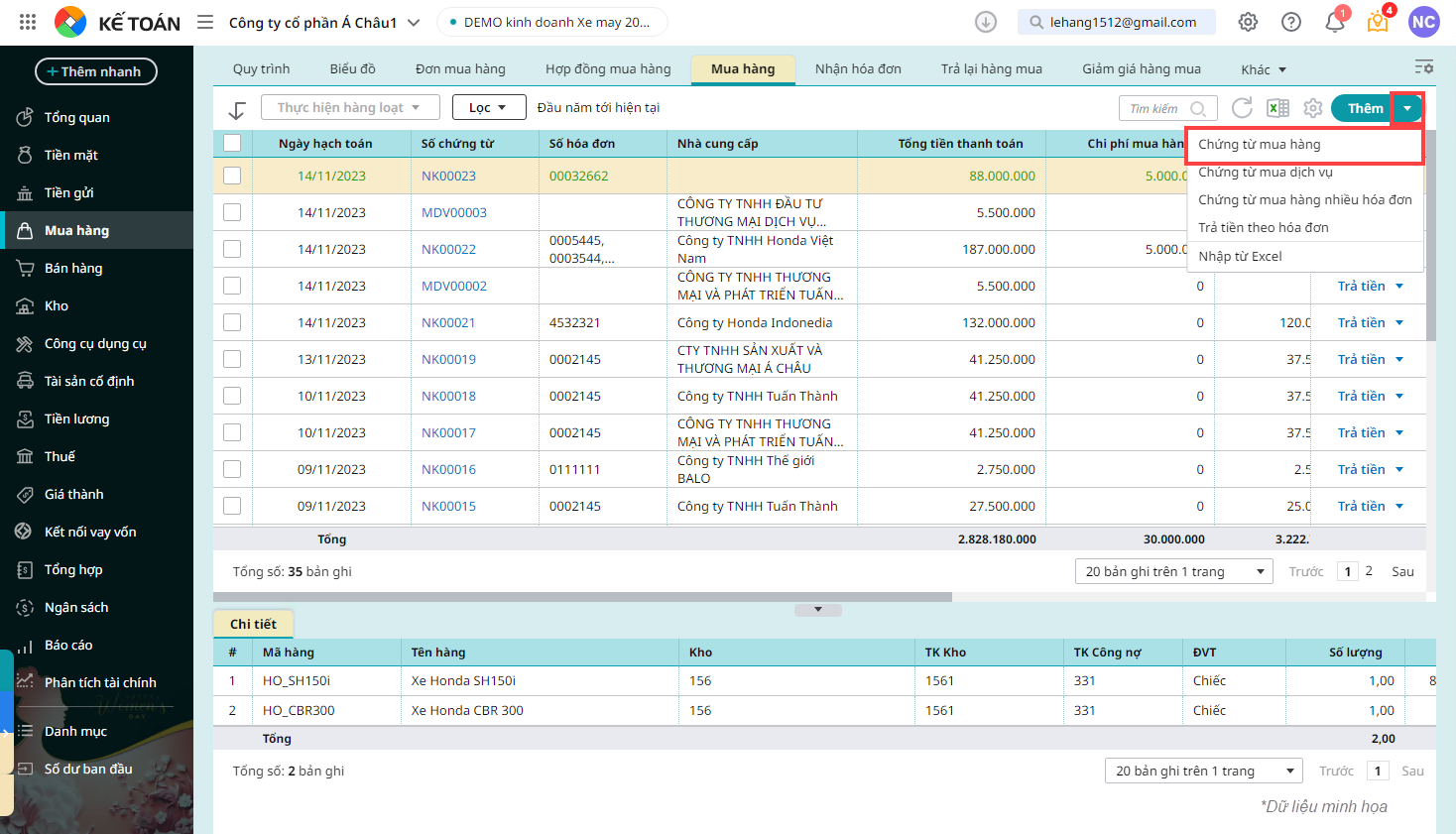

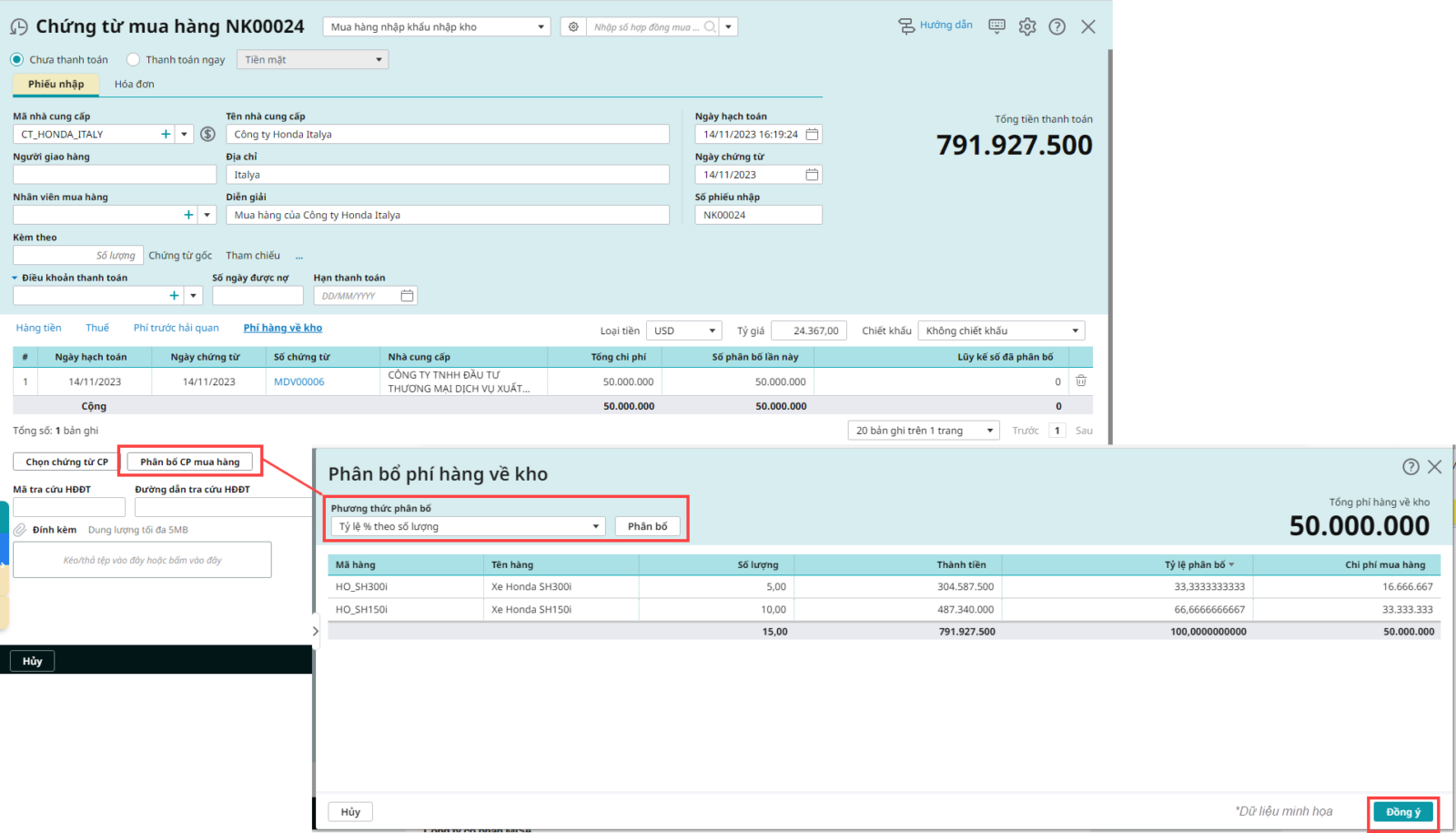

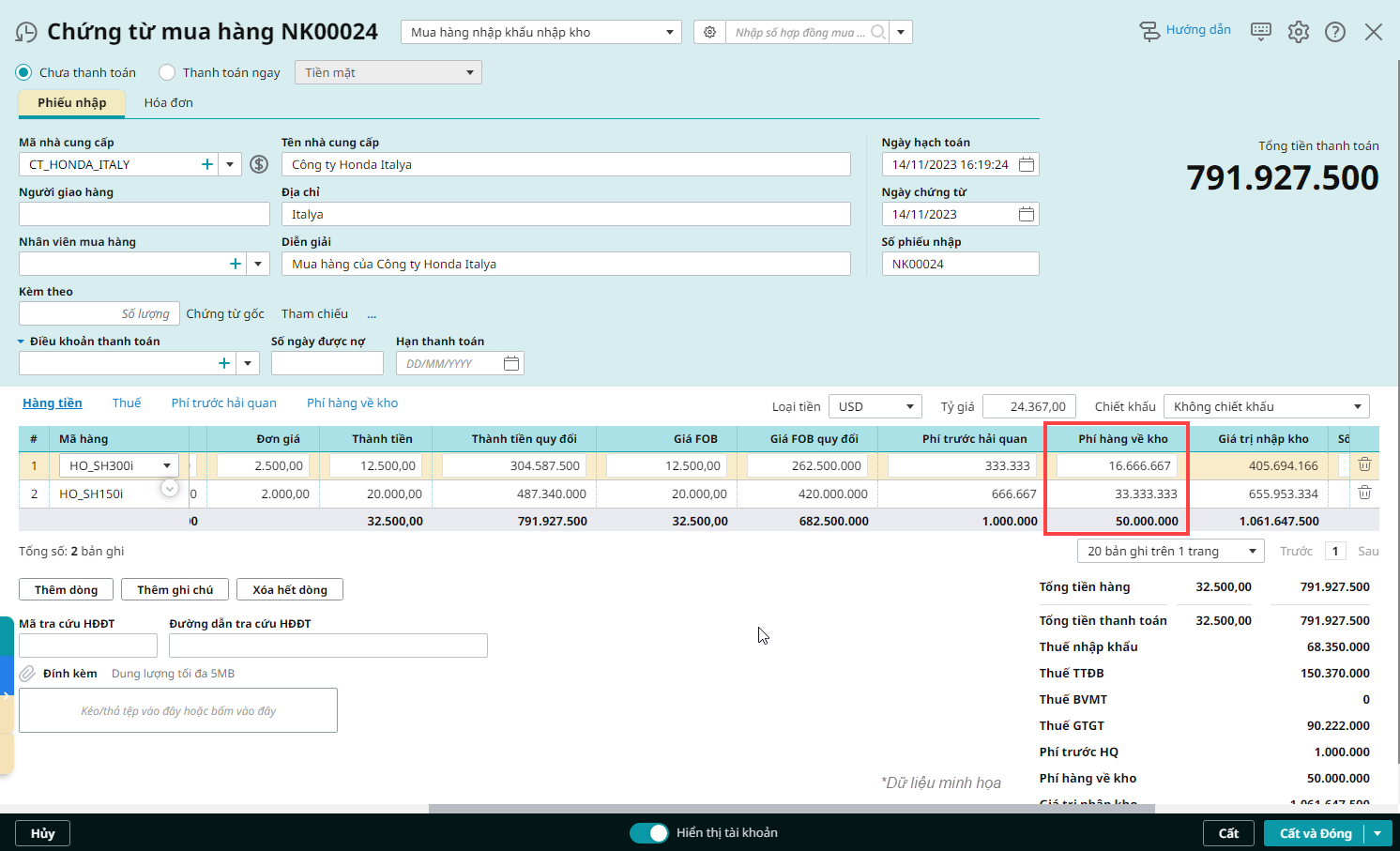

Hạch toán chứng từ mua hàng nhập khẩu về nhập khoBước 1: Vào phân hệ Mua hàng, tab Mua hàng, nhấn Thêm\Chứng từ mua hàng.

Bước 2: Chọn loại chứng từ và tùy chọn kèm theo

Bước 3: Khai báo các thông tin chứng từ chi tiết

Bước 4: Nhấn Cất để lưu chứng từ. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/