3. Các bước thực hiện

Các bước sau hướng dẫn chi tiết cách đăng ký, hạch toán, lập, khai bổ sung và nộp tờ khai thuế tài nguyên:

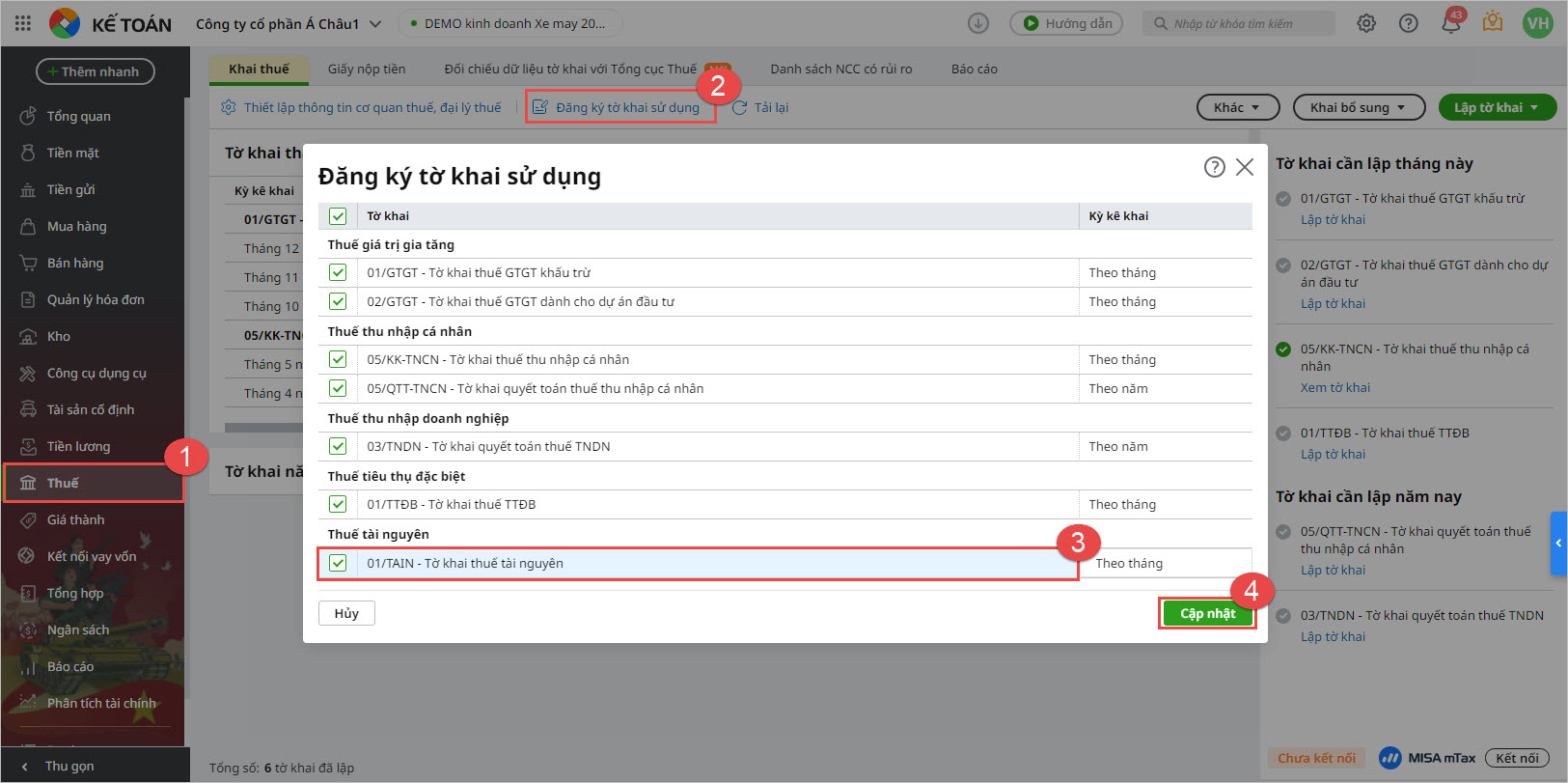

Đăng ký sử dụng tờ khai thuế tài nguyênĐăng ký tờ khai thuế tài nguyên (mẫu 01/TAIN) để sử dụng khi lập và kê khai thuế trên phần mềm: Bước 1: Vào phân hệ Thuế, tab Khai thuế, chọn Đăng ký tờ khai sử dụng. Bước 2: Tích chọn 01/TAIN – Tờ khai thuế tài nguyên Bước 3: Chọn Kỳ kê khai Theo tháng hay Theo từng lần phát sinh. Nhấn Cập nhật.

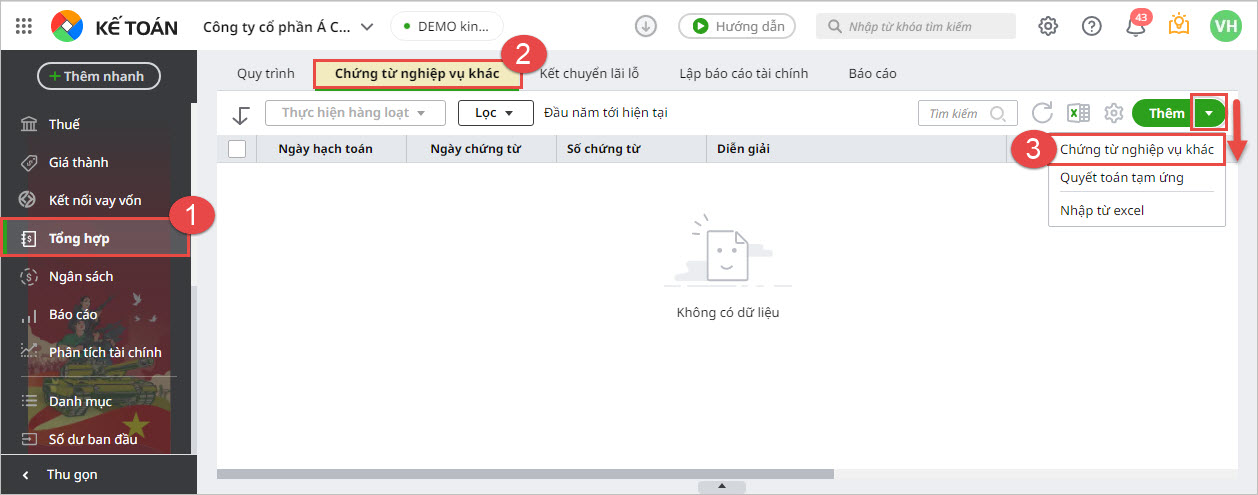

Hạch toán thuế tài nguyênGhi nhận chi phí thuế tài nguyên phải nộp vào sổ kế toán: Bước 1: Vào phân hệ Tổng hợp\tab Chứng từ nghiệp vụ khác, chọn chức năng Thêm\Chứng từ nghiệp vụ khác.

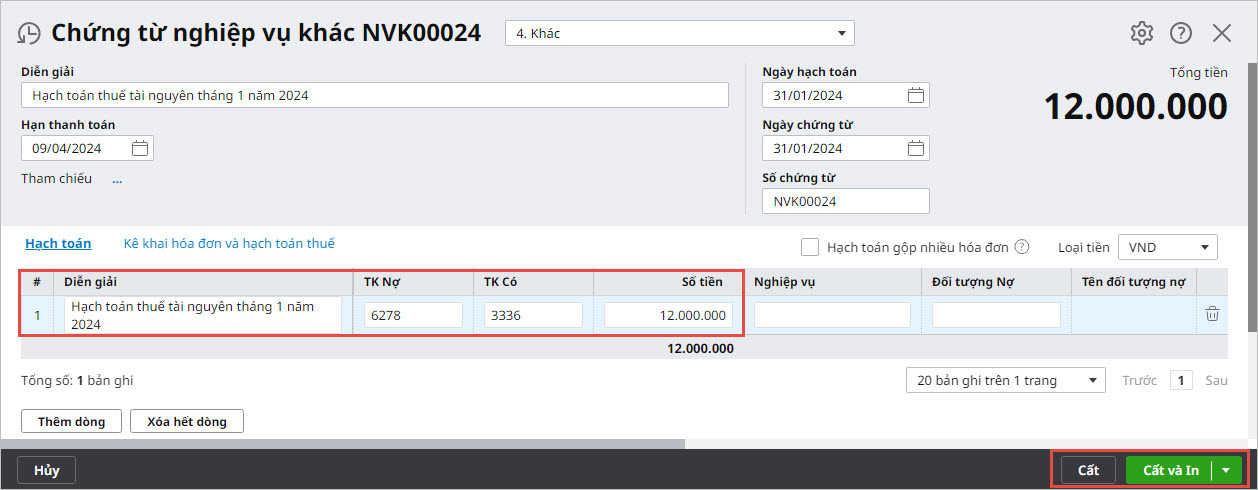

Bước 2: Khai báo các thông tin cần thiết, sau đó nhấn Cất.

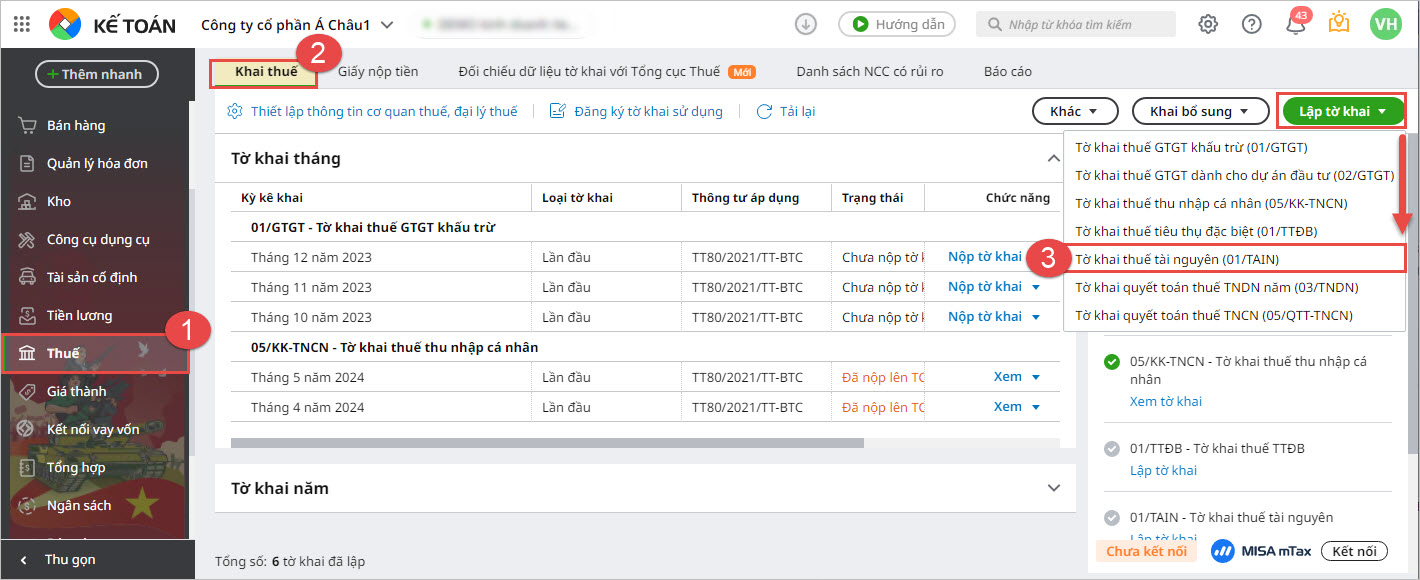

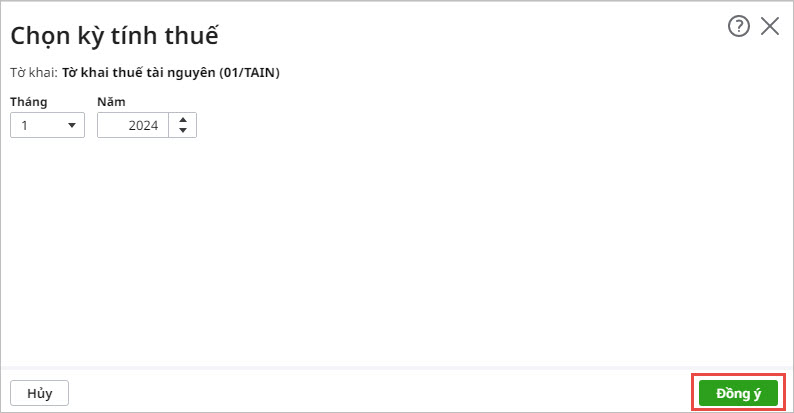

Lập tờ khai thuế tài nguyênLập tờ khai thuế tài nguyên định kỳ theo quy định để nộp cho cơ quan thuế: Bước 1: Vào phân hệ Thuế, chọn chức năng Lập tờ khai\Tờ khai thuế tài nguyên (01/TAIN).

Bước 2: Chọn kỳ tính thuế, nhấn Đồng ý.

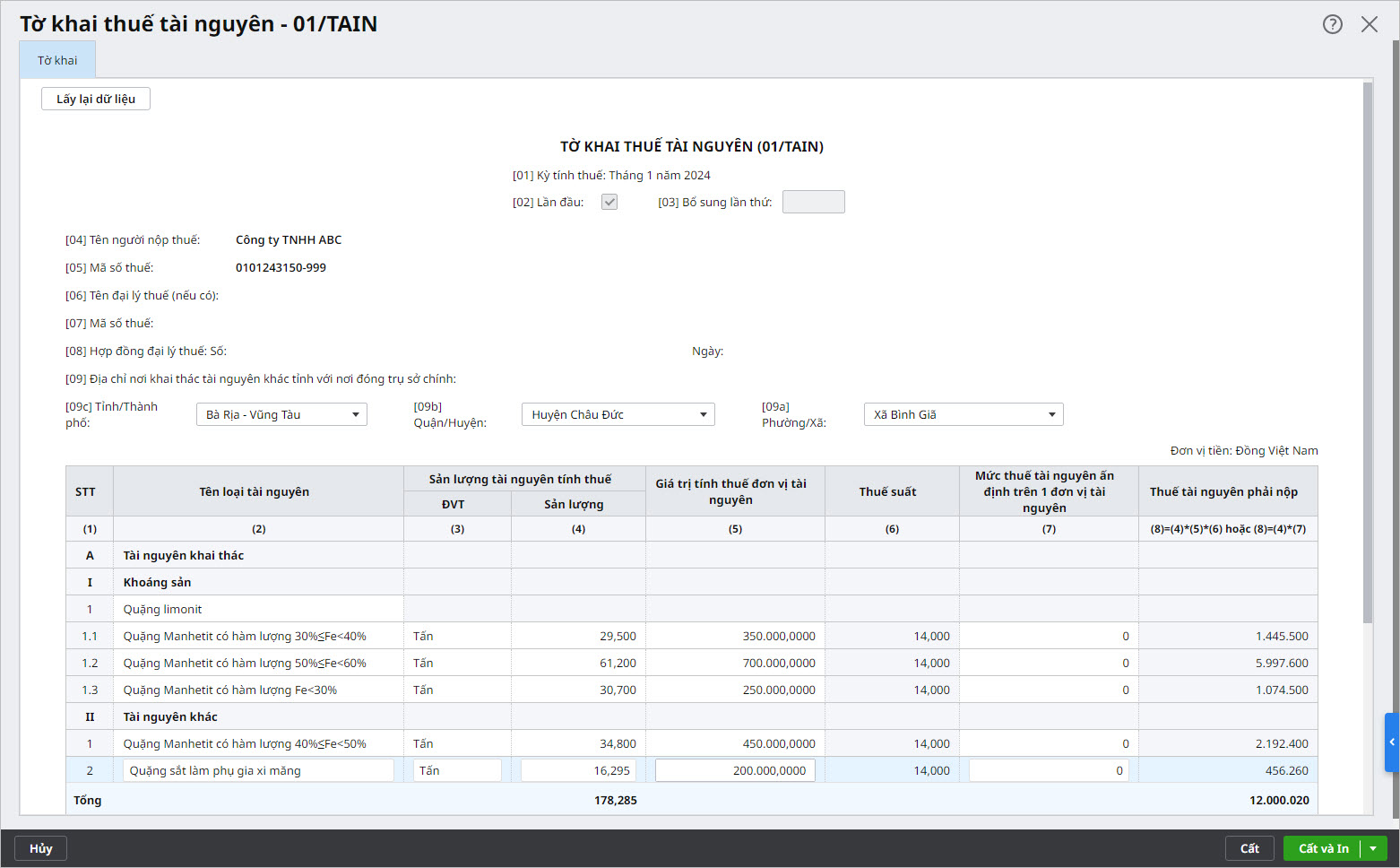

Bước 3: Khai báo thông tin các tài nguyên tính thuế phát sinh trong kỳ, bao gồm:

Bước 5: Nhấn Cất. Tại đây, in báo cáo hoặc xuất XML để nộp cho Cơ quan Thuế.

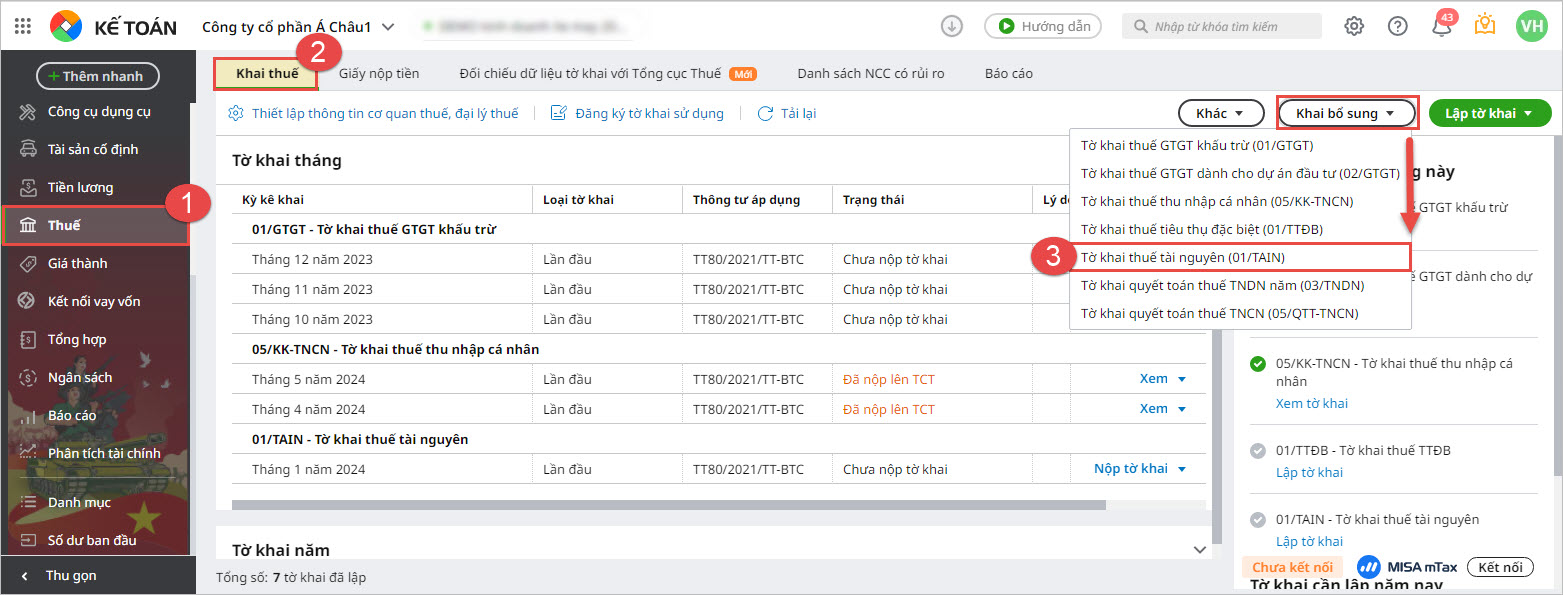

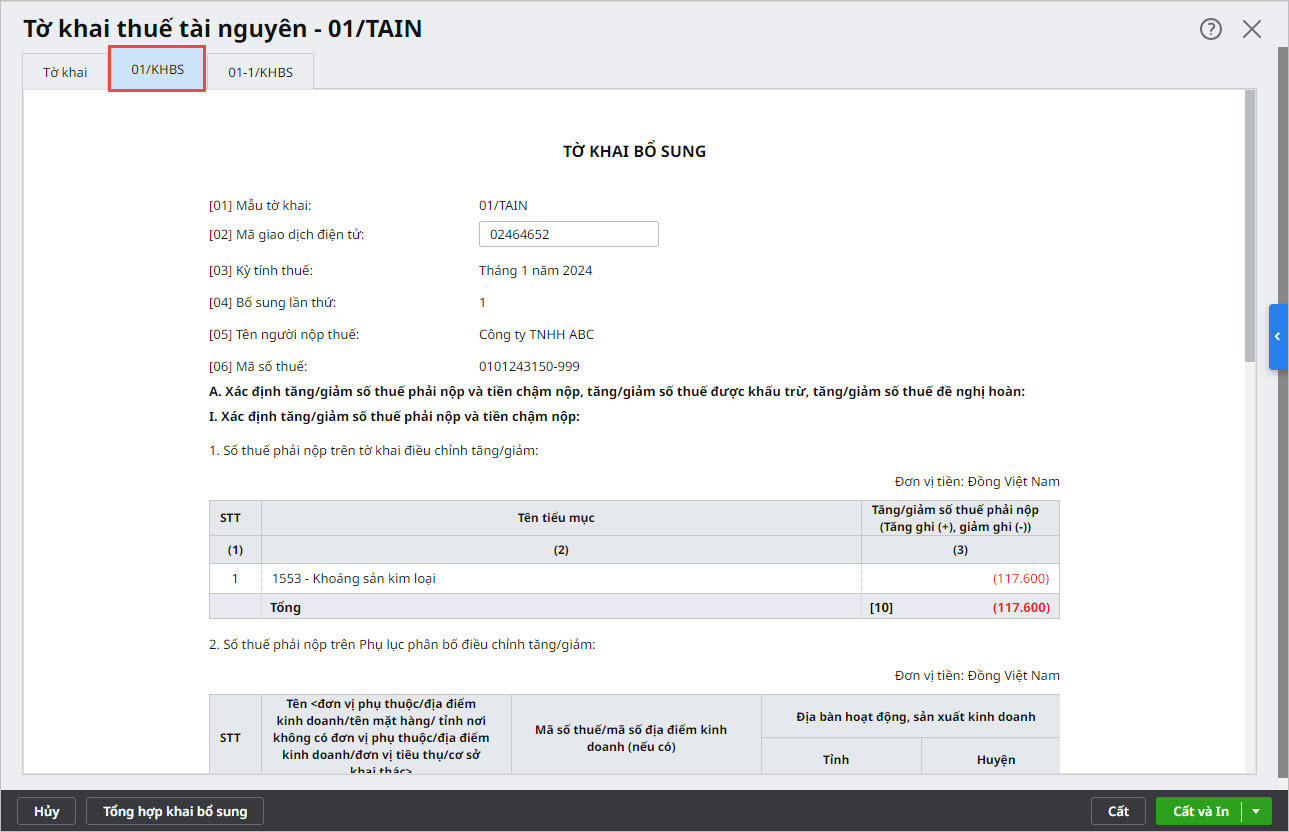

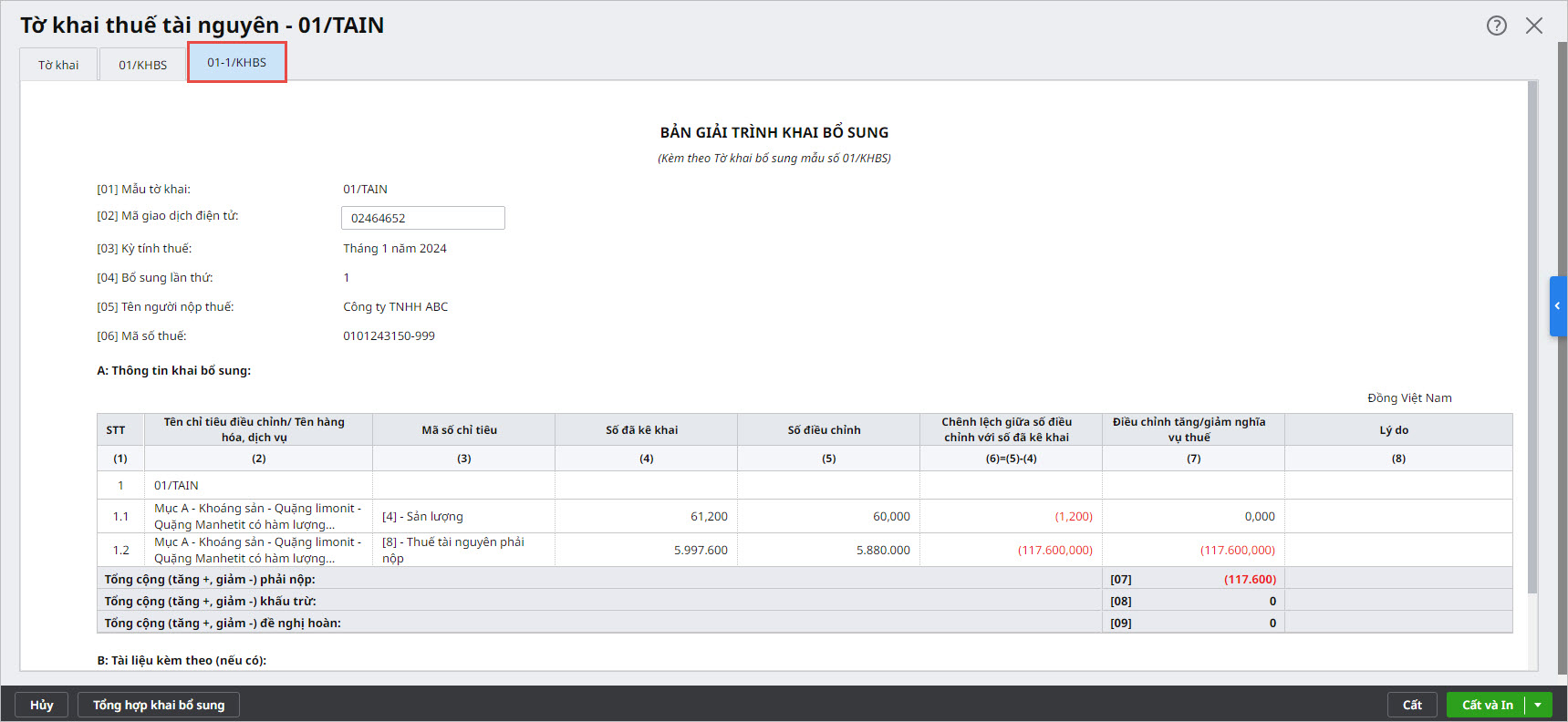

Lập tờ khai bổ sung (nếu có)Thực hiện khai bổ sung tờ khai thuế tài nguyên khi phát hiện sai sót trong hồ sơ khai thuế đã nộp: Bước 1: Vào phân hệ Thuế\Khai bổ sung. Chọn Tờ khai thuế tài nguyên (01/TAIN).

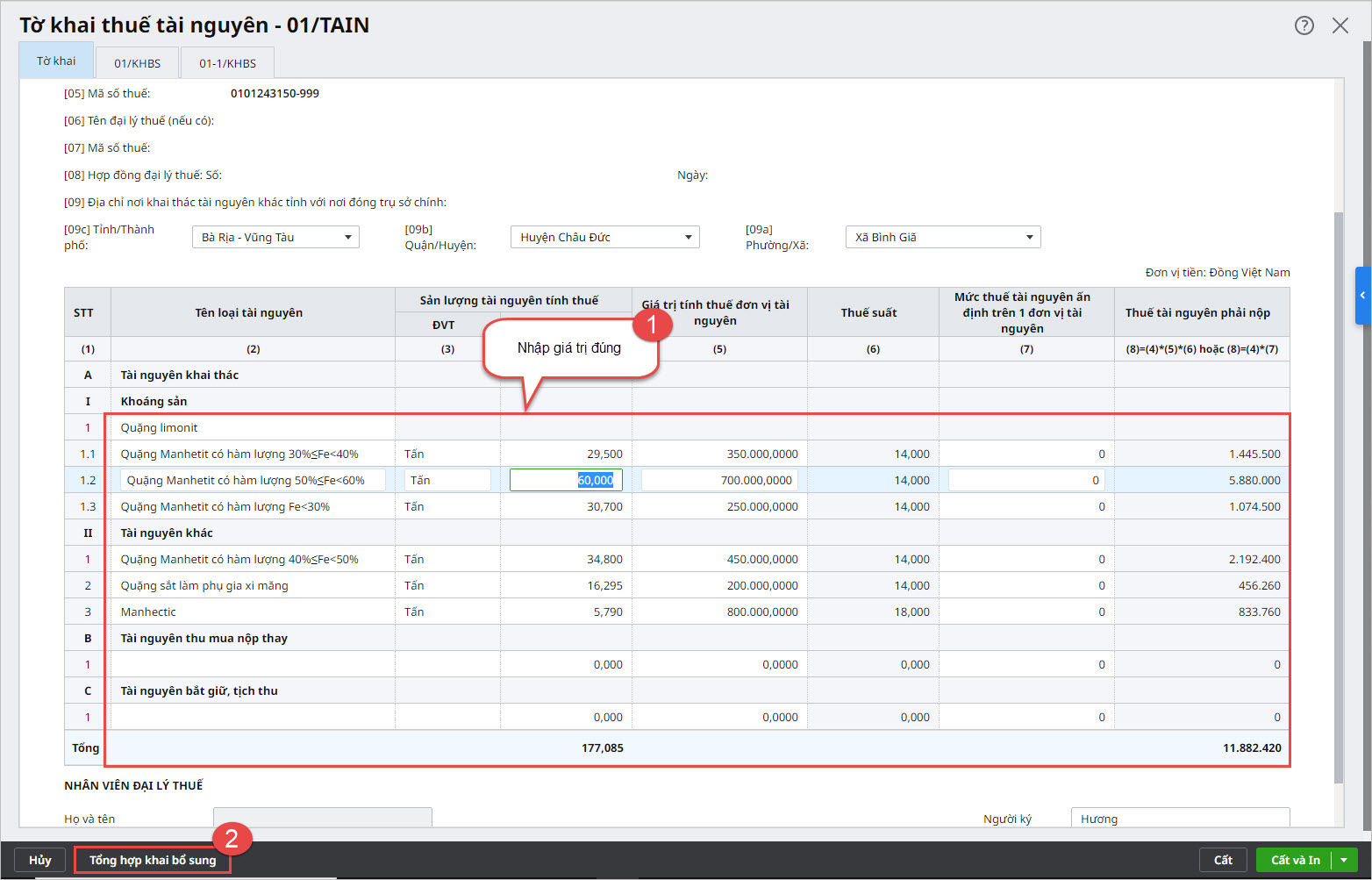

Bước 2: Thiết lập kỳ tính thuế, nhập Ngày lập KHBS, sau đó nhấn Đồng ý.. Bước 3: Khai báo và Tổng hợp khai bổ sung:

Bước 4: Khai báo bổ sung các thông tin Nội dung giải thích và tài liệu đính kèm (nếu có) và nhấn Cất. Lưu ý:

|