3. Các bước thực hiện

Nghiệp vụ “Xuất kho hàng bán đem đi biếu, tặng hoặc đưa vào sử dụng ngay” được thực hiện trên phần mềm như sau:

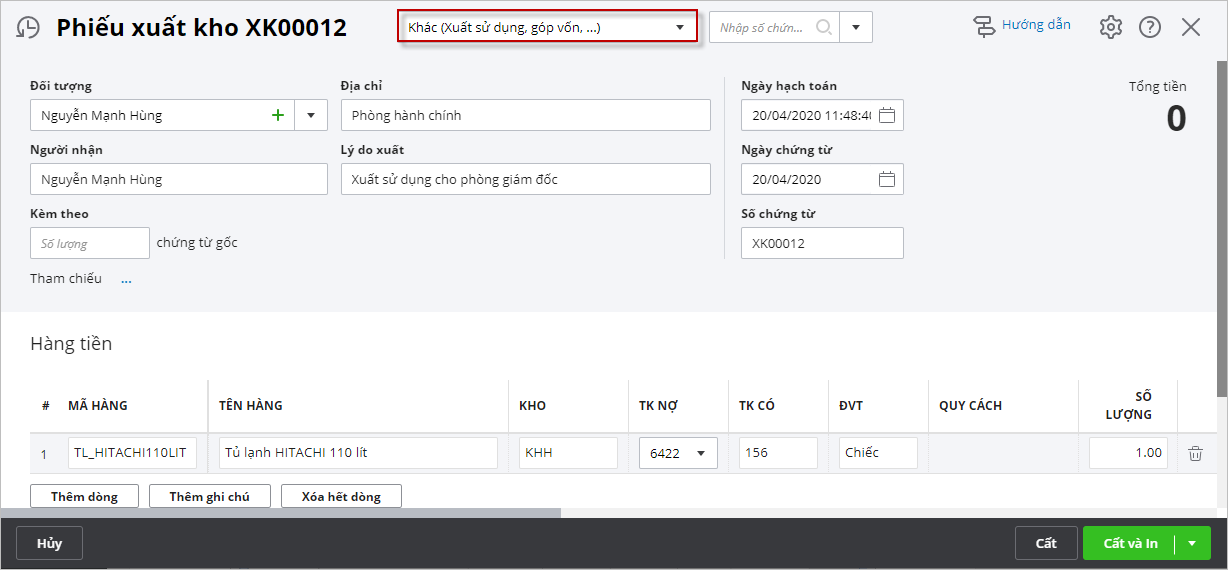

Bước 1: Vào phân hệ Kho\tab Nhập, xuất kho, chọn chức năng Thêm\Xuất kho.

Bước 2: Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn …).

Bước 3: Khai báo chứng từ xuất kho, sau đó nhấn Cất.

Bước 4: Nhấn chọn chức năng In trên thanh công cụ, sau đó chọn mẫu phiếu xuất kho cần in.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/