3. Các bước thực hiện

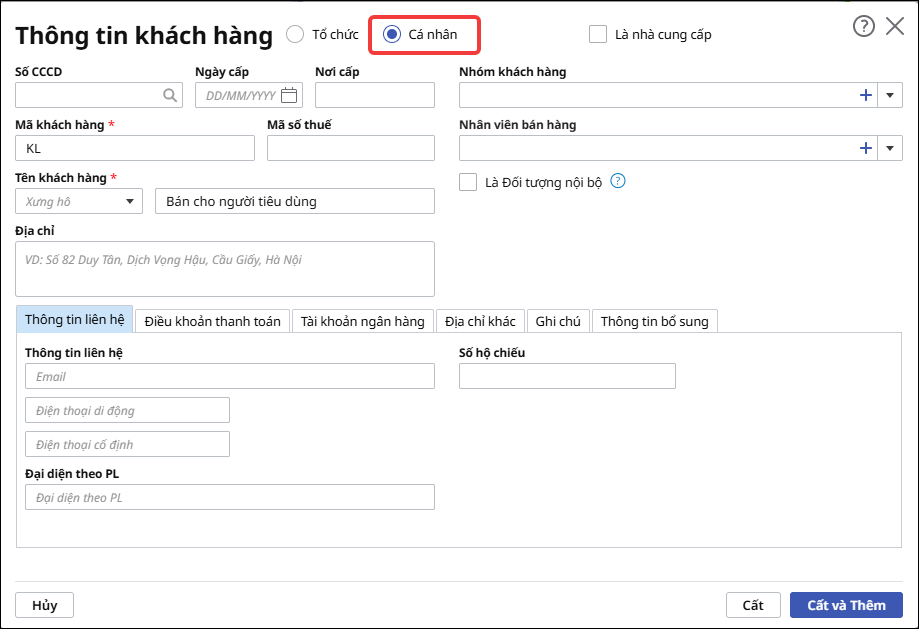

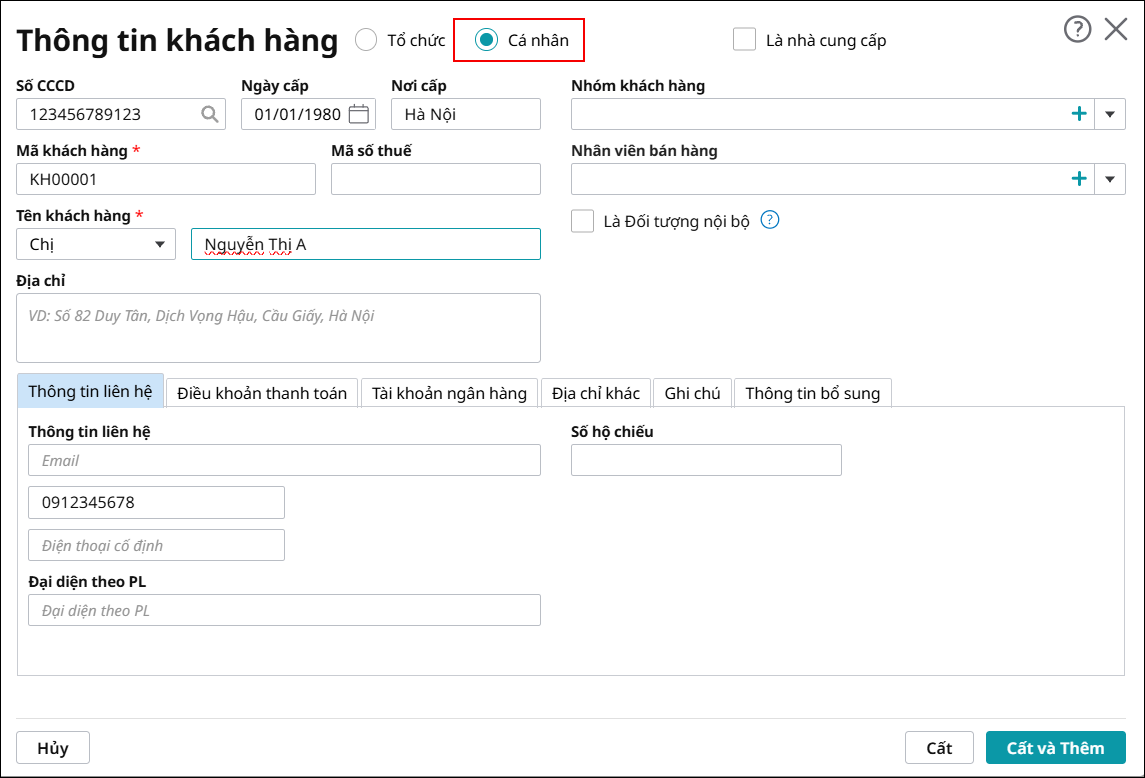

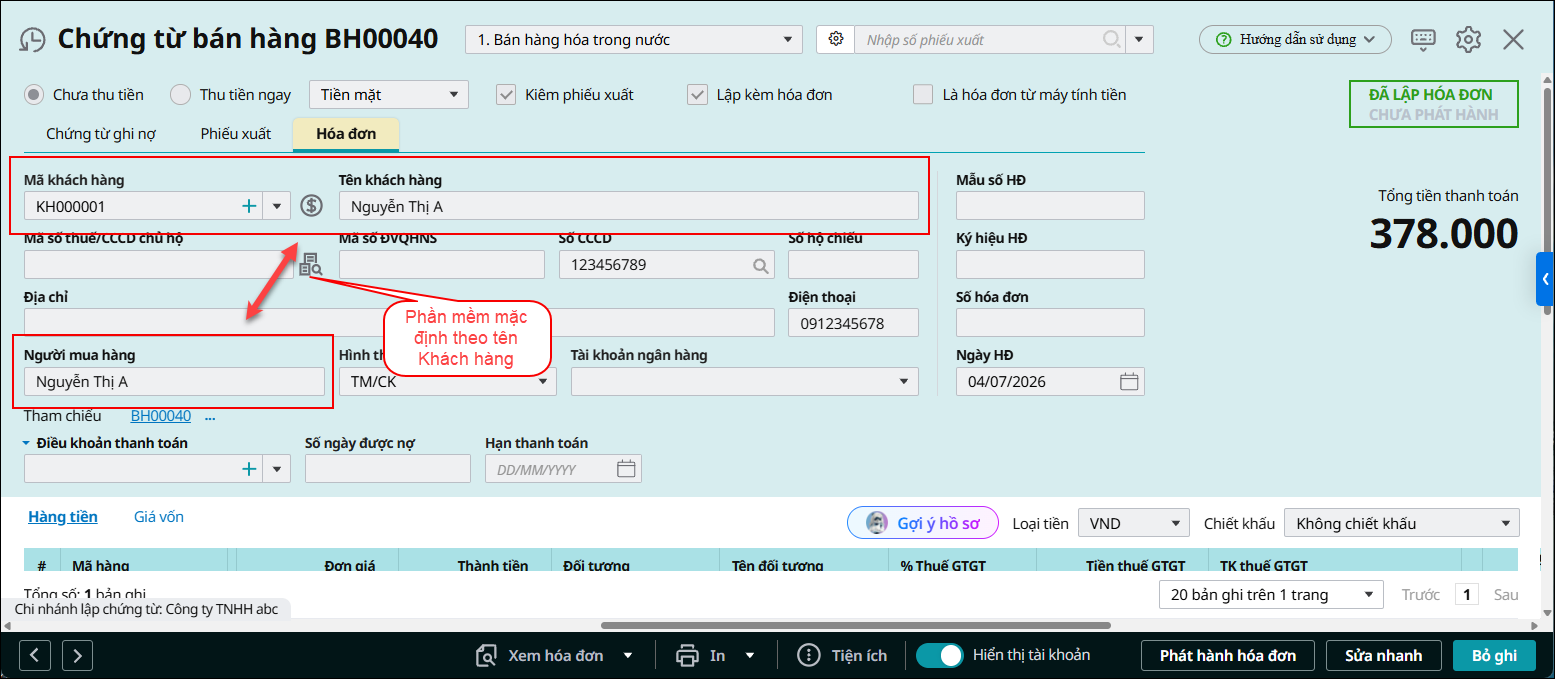

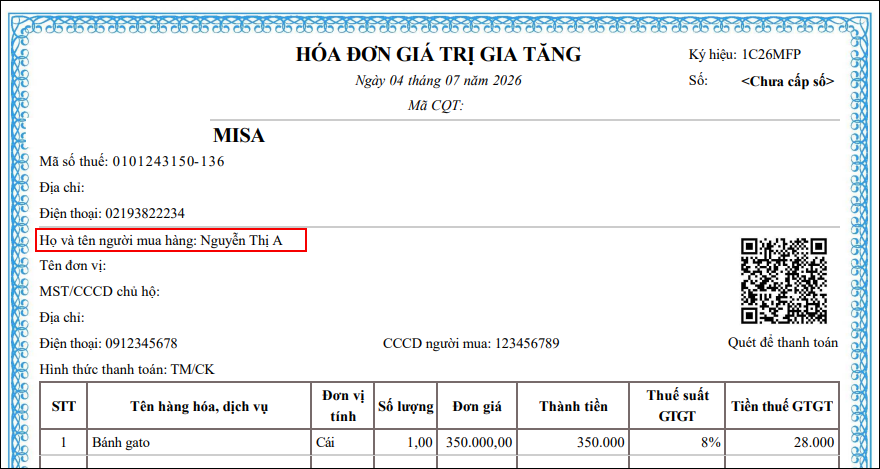

3.1 Trường hợp người mua hàng có cung cấp thông tinĐể xuất hóa đơn cho người mua hàng là cá nhân, có cung cấp thông tin thì anh/chị thực hiện theo các bước sau: Bước 1: Vào Danh mục\Đối tượng\Khách hàng, khai báo thông tin khách hàng cá nhân mới.

Bước 2: Lập Chứng từ bán hàng kèm hóa đơn: Tại cột Mã khách hàng, chọn đúng mã khách hàng cá nhân đã tạo ở bước 1 và khai báo thông tin hàng hóa chi tiết. Bước 3: Ở tab Hóa đơn, với khách hàng loại là Cá nhân phần mềm tự động nhảy thông tin Người mua hàng trùng với tên khách hàng mà anh/chị đã khai báo.

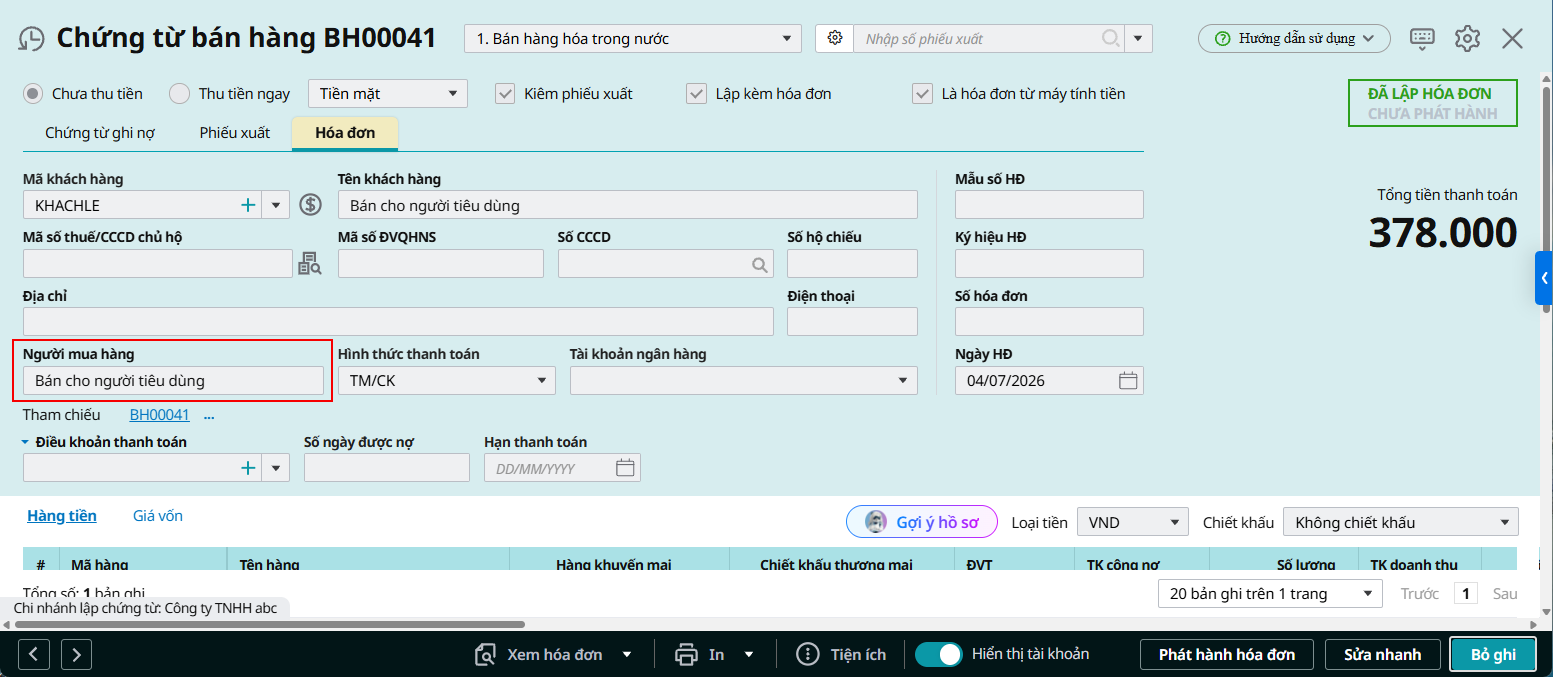

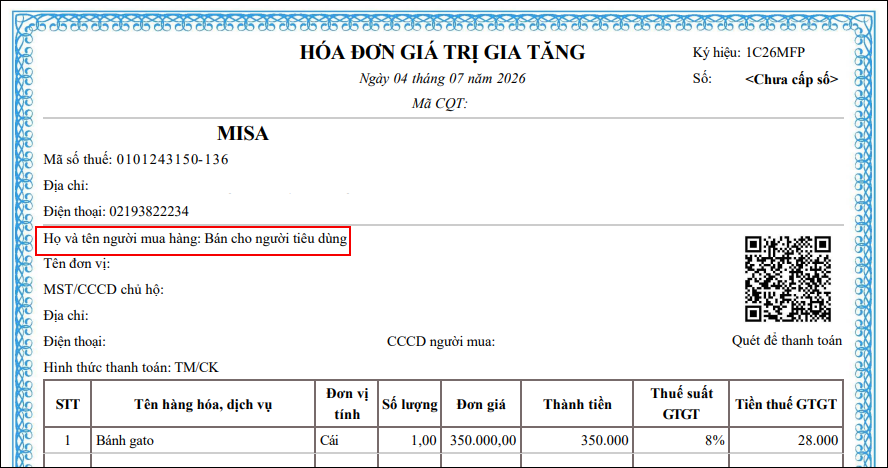

3.2 Trường hợp người mua hàng không cung cấp thông tinĐể xuất hóa đơn cho người tiêu dùng không cung cấp tên, địa chỉ, số định danh cá nhân, anh/chị thực hiện theo các bước sau: Bước 1: Vào Danh mục\Đối tượng\Khách hàng, khai báo thông tin khách lẻ.

Bước 2: Lập Chứng từ bán hàng kèm hóa đơn: Tại cột Mã khách hàng, chọn đúng mã khách lẻ đã tạo ở bước 1 và khai báo thông tin hàng hóa chi tiết. Bước 3: Ở tab Hóa đơn, phần mềm tự động nhảy thông tin Người mua hàng trùng với tên khách hàng mà anh/chị đã khai báo để là Bán cho người tiêu dùng.

|

4. Lưu ý

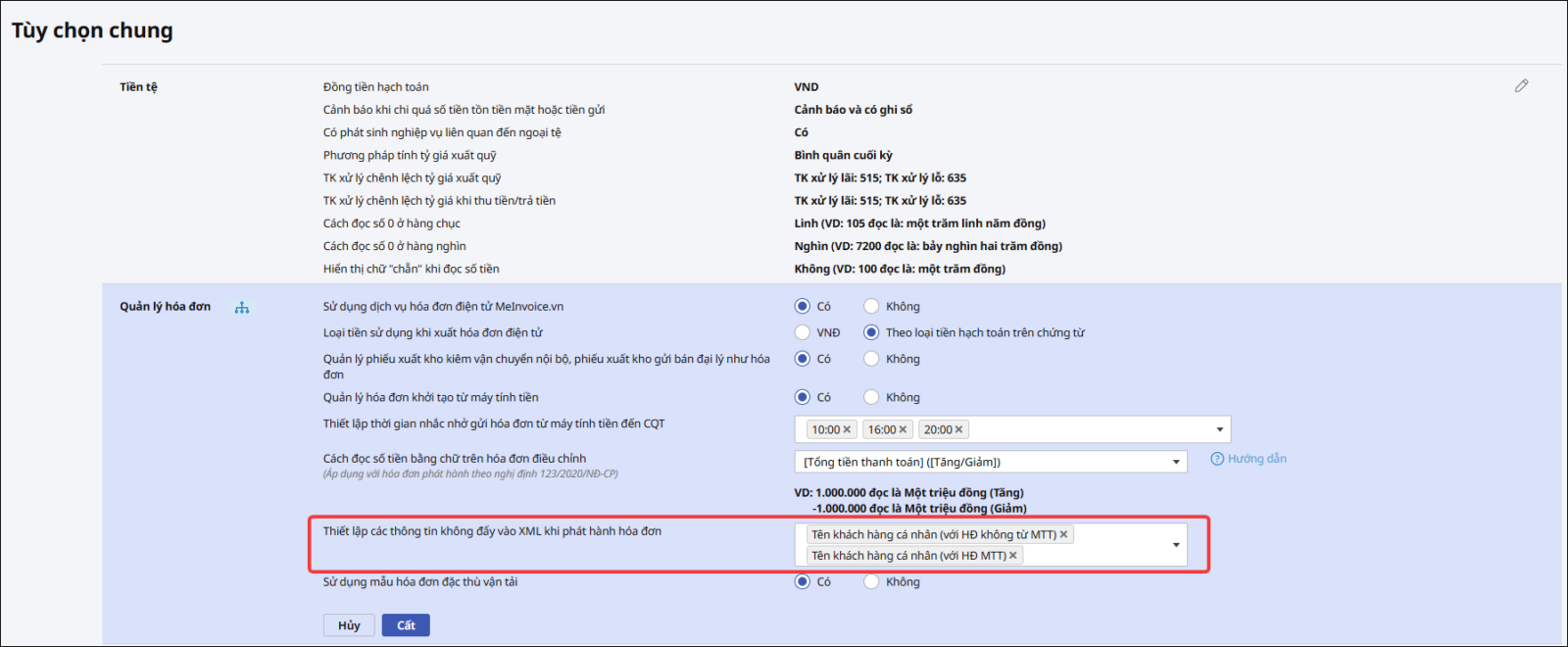

4.1 Hướng dẫn kiểm tra khi hóa đơn không hiển thị Họ tên người mua hàng đối với khách hàng cá nhânNếu trên hóa đơn Anh chị không thấy hiển thị thông tin Họ tên người mua hàng mặc dù đã khai báo khách hàng cá nhân như hướng dẫn thì kiểm tra như sau: Bước 1: Vào bánh răng Các tiện ích và thiết lập \ Tùy chọn \ Tùy chọn chung Bước 2: Tại mục Quản lý hóa đơn, kiểm tra dòng Thiết lập các thông tin không đẩy vào XML khi phát hành hóa đơn, nếu đang chọn Họ và tên người mua hàng thì Anh chị nhấn dấu x để bỏ chọn đi Bước 3: Nhấn Cất. Sau đó Anh chị kiểm tra lại hóa đơn trước khi phát hành

Đối với khách hàng là cá nhân, trên mẫu hóa đơn sẽ không thể hiện thông tin tại trường Mã số thuế/CCCD chủ hộ. Nếu cá nhân có cung cấp số căn cước công dân (MST cá nhân) thì trên hóa đơn sẽ thể hiện ở dòng CCCD người mua. Trên chứng từ bán hàng, tab hóa đơn, Anh chị điền ở trường thông tin Số CCCD 4.3 Vì sao đã chọn đúng khách hàng cá nhân nhưng hóa đơn vẫn hiển thị tên đơn vị ?Trường hợp đã chọn đúng khách hàng Cá nhân nhưng hóa đơn vẫn hiển thị Tên đơn vị, anh/chị thực hiện như sau:

Lưu ý: nếu đã thiết lập theo đúng hướng dẫn nhưng khi xem hóa đơn vẫn hiện tên đơn vị thì Anh chị cần vào Danh mục khách hàng, kiểm tra lại mã đối tượng đang khai báo đã được tích chọn đúng loại Cá nhân hay chưa

|