2. Ý nghĩa, cách lấy số liệu

2.1 Tờ khai quyết toán thuế TNDN (03/TNDN)

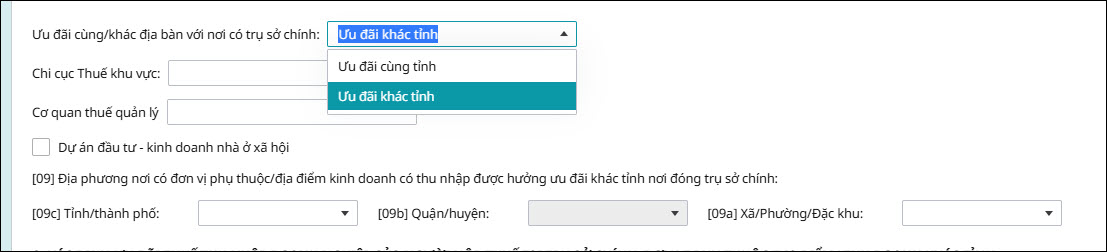

2.2 Phụ lục 03-3A/TNDN Thuế thu nhập doanh nghiệp được ưu đãiĐối với phụ lục, anh/chị thực hiện điền tay số liệu theo hướng dẫn dưới đây:

|

2.1 Tờ khai quyết toán thuế TNDN (03/TNDN)

2.2 Phụ lục 03-3A/TNDN Thuế thu nhập doanh nghiệp được ưu đãiĐối với phụ lục, anh/chị thực hiện điền tay số liệu theo hướng dẫn dưới đây:

|