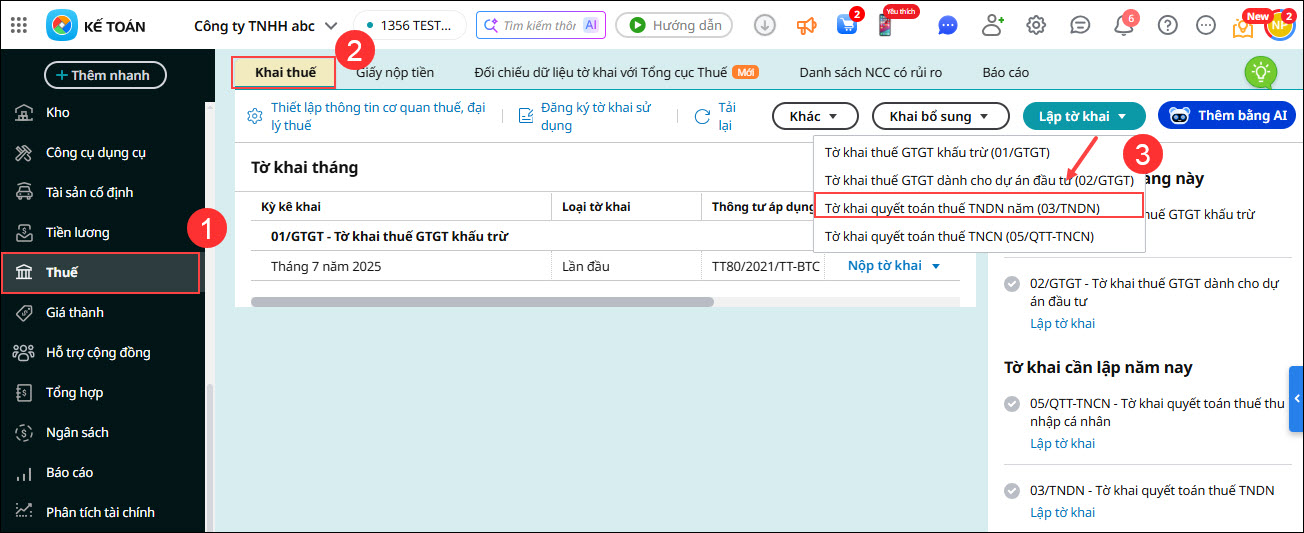

3. Các bước thực hiện

Bước 1: Lập tờ khai quyết toán thuế TNDN năm (03/TNDN)

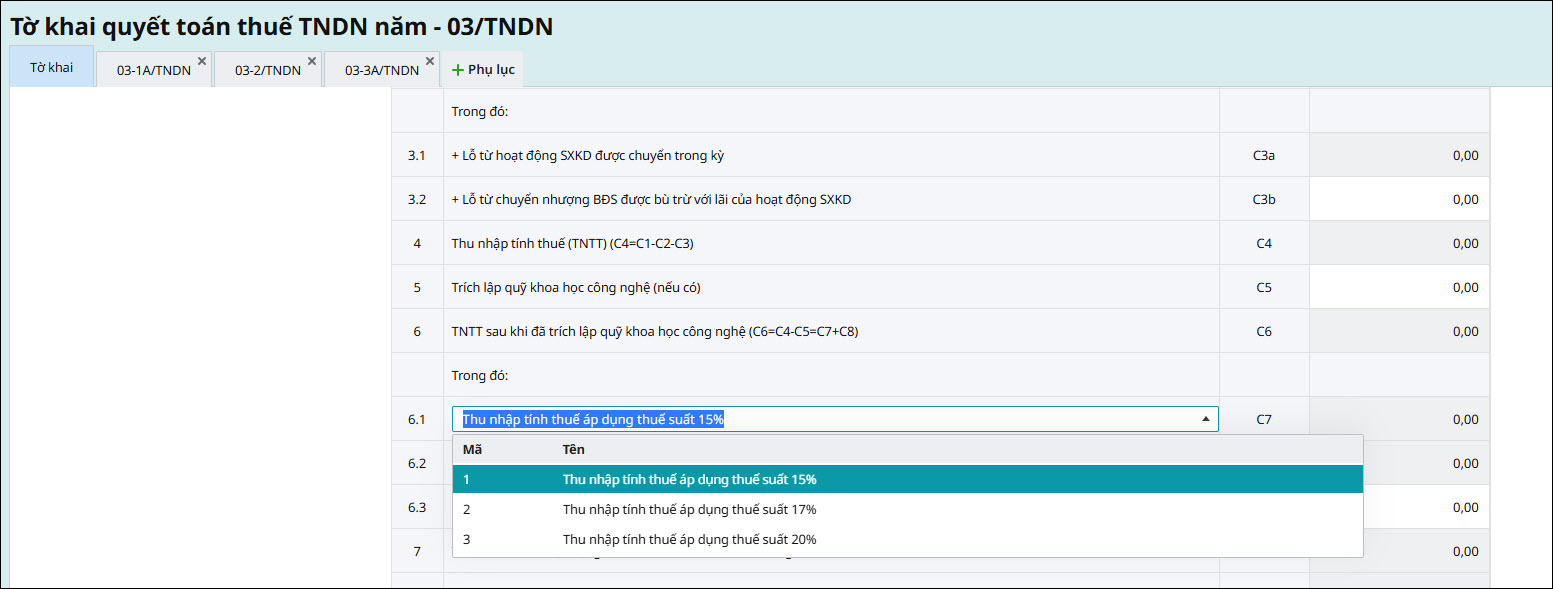

Bước 2: Thiết lập thông tin phụ lục đi kèmSau khi nhấn Đồng ý, xuất hiện giao diện tờ khai quyết toán thuế TNDN:

Bước 3: Hoàn tất Tờ khai quyết toán thuế TNDN năm (03/TNDN)Khi lập Tờ khai quyết toán thuế TNDN mẫu 03/TNDN, một số chỉ tiêu trên tờ khai sẽ được tự động tổng hợp từ các phụ lục kèm theo. Một số chỉ tiêu cần lưu ý:

|

Lưu ý: Doanh nghiệp cần lưu giữ đầy đủ Giấy chứng nhận ĐKDN lần đầu và chứng từ kế toán liên quan để giải trình điều kiện miễn thuế 3 năm khi có yêu cầu thanh tra, kiểm tra.