Tải phim hướng dẫn tại đây

3. Các bước thực hiện

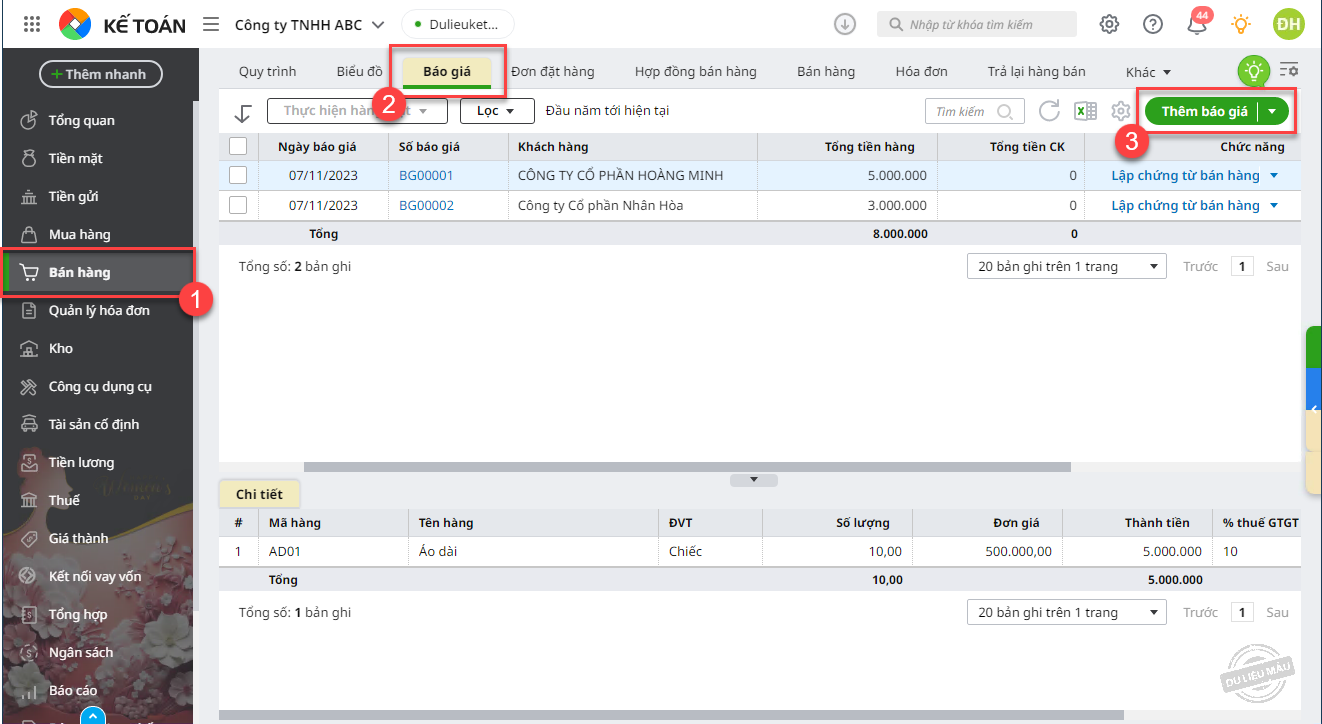

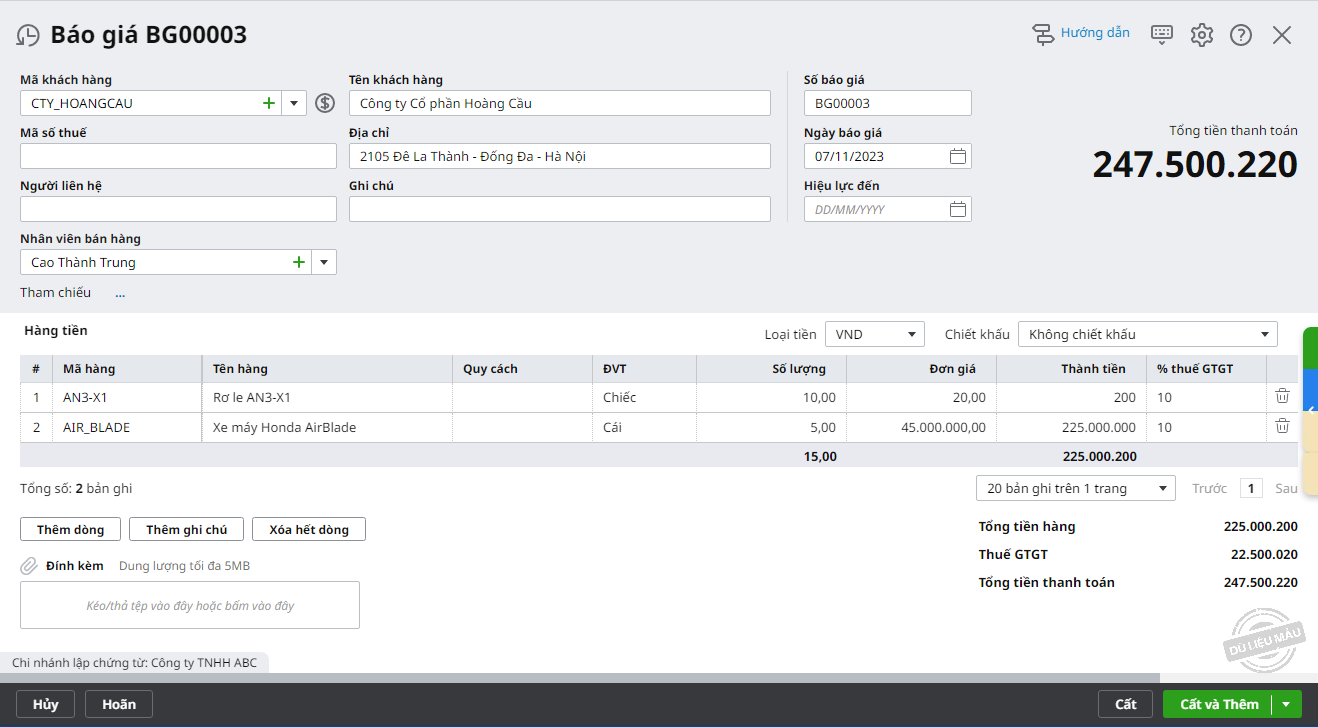

3.1 Các bước bán hàng theo báo giáĐể thực hiện nghiệp vụ bán hàng theo báo giá, người dùng thực hiện theo các bước sau: Bước 1: Lập báo giá gửi cho khách hàng

Xem hướng dẫn chi tiết về Lập báo giá Tại đây. Bước 2: Lập chứng từ ghi nhận doanh thu bán hàng từ báo giá

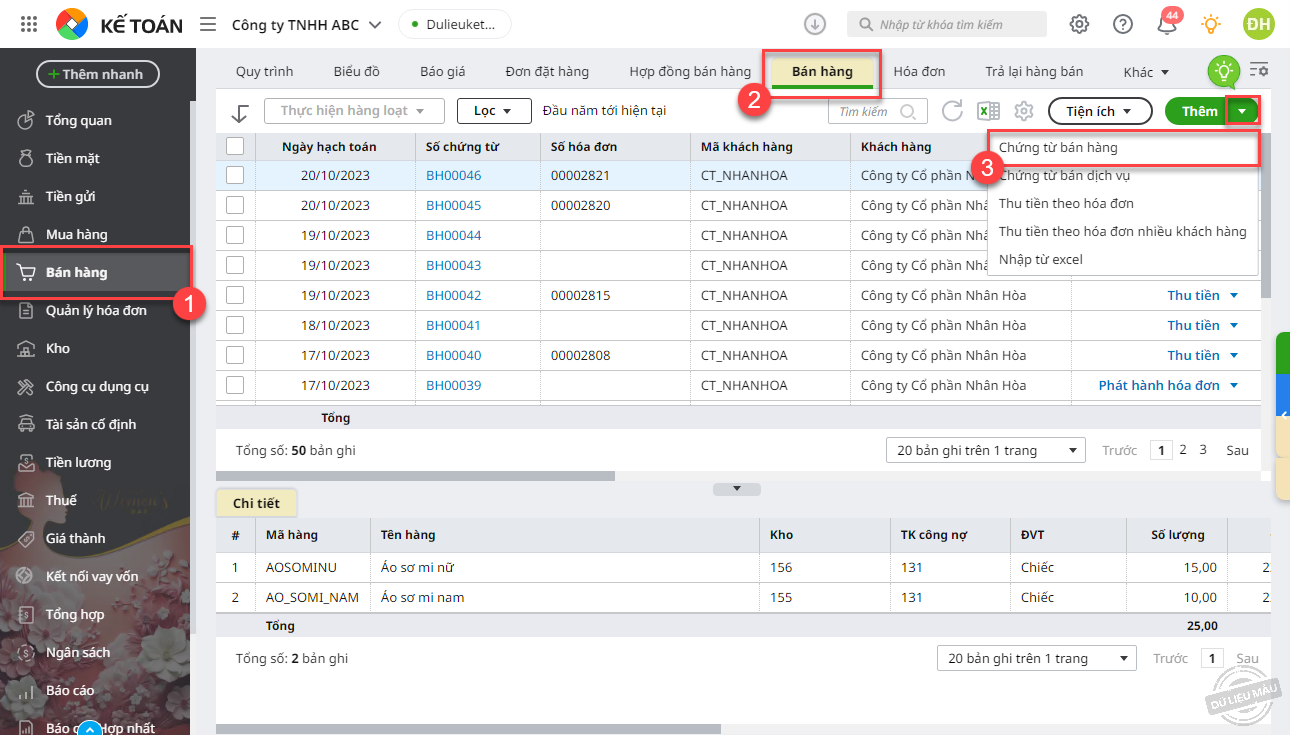

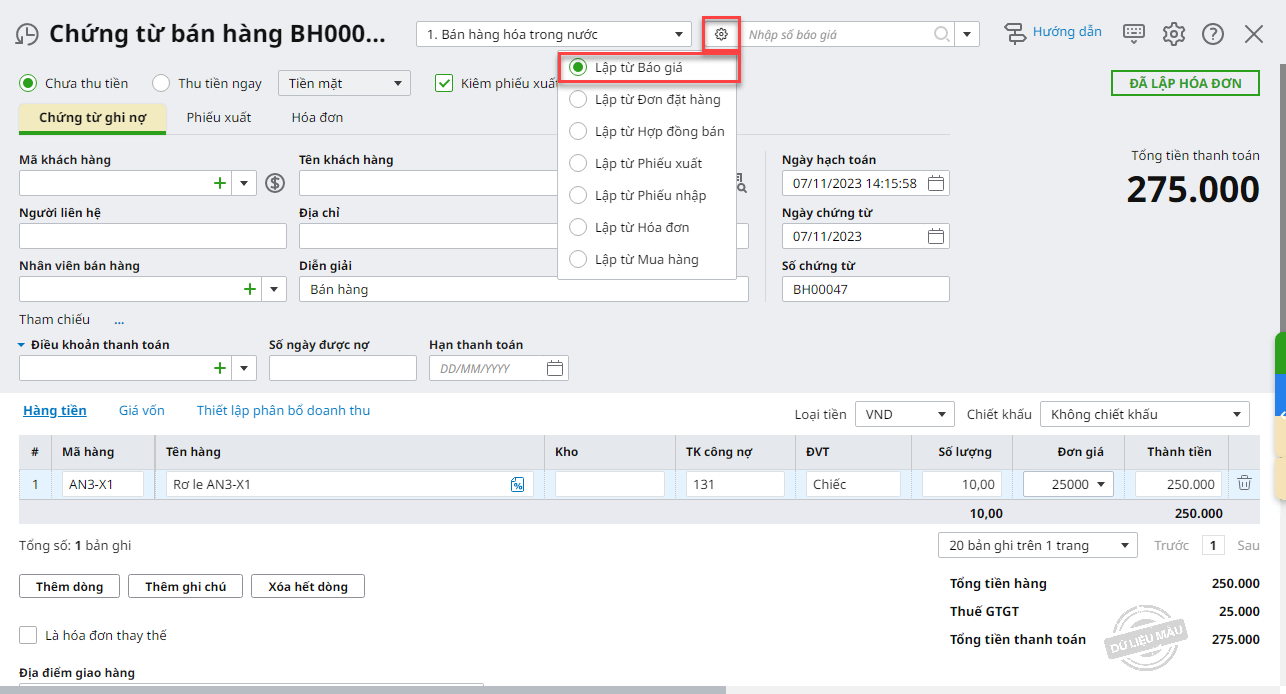

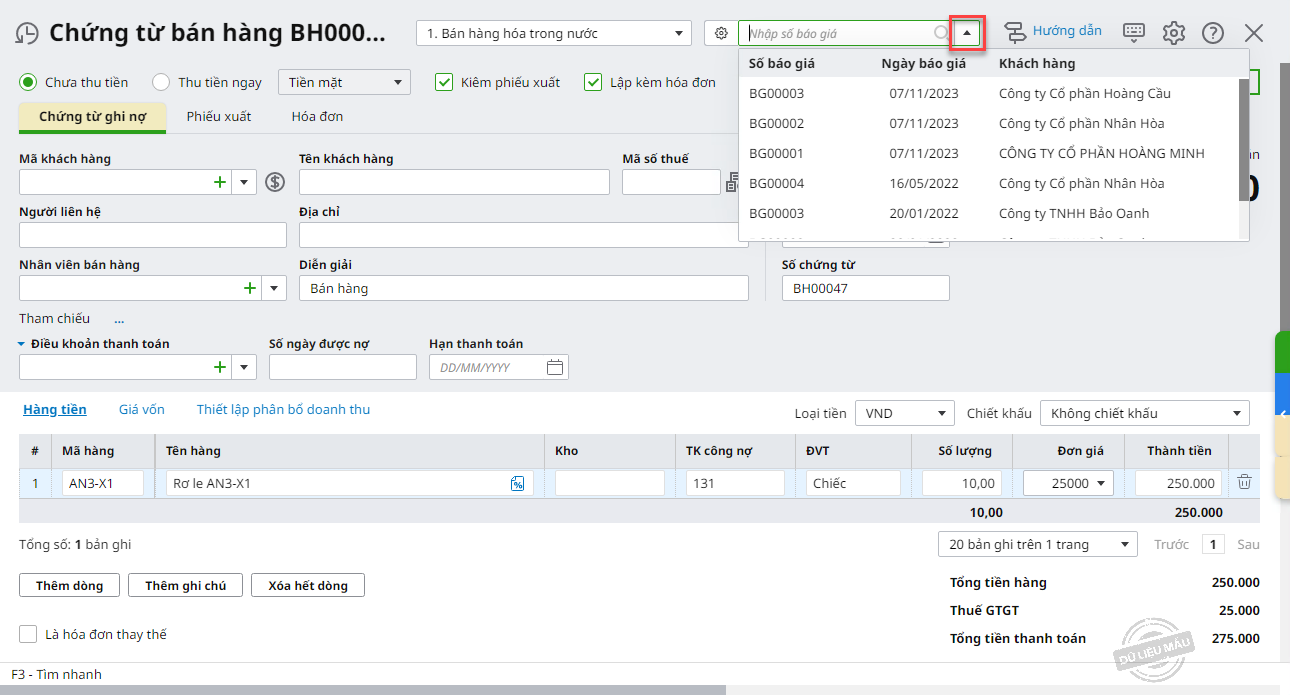

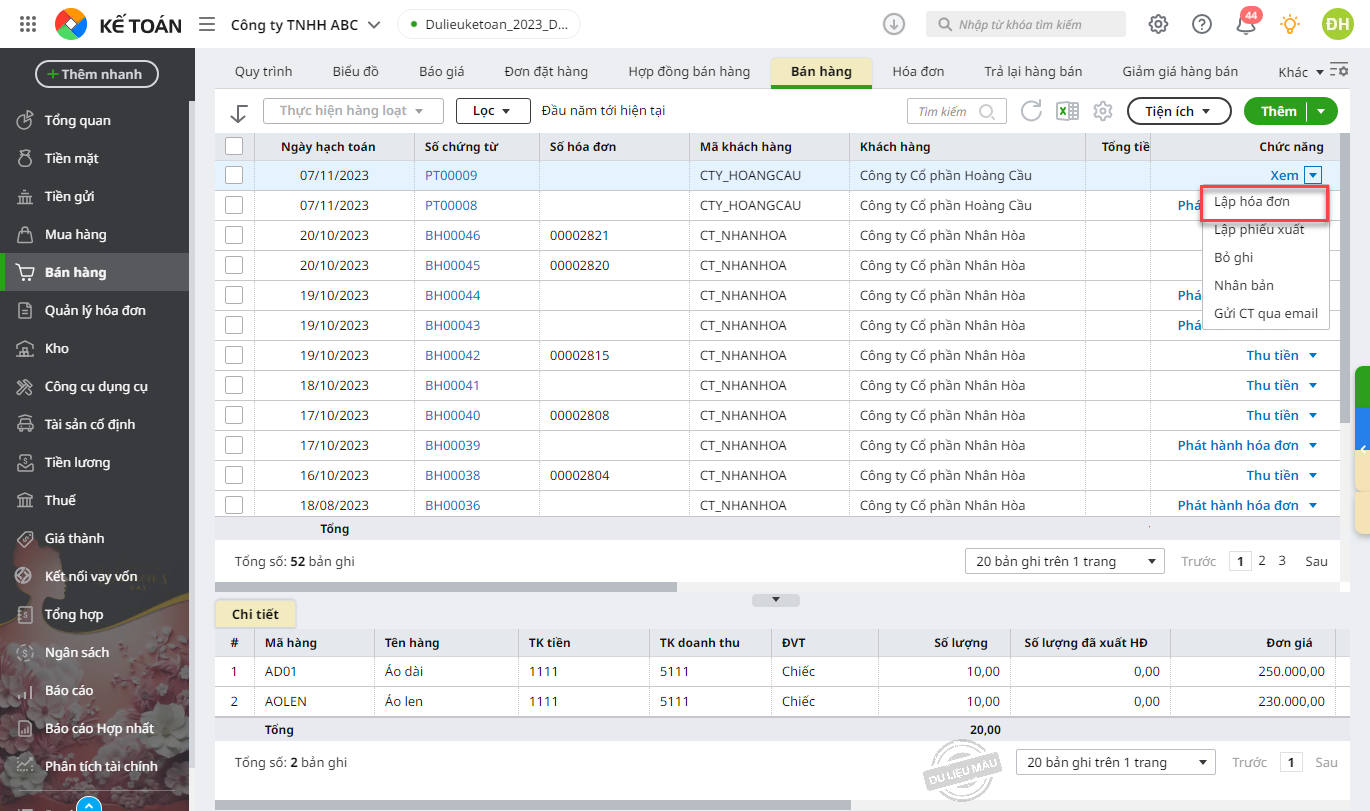

Cách 1: Nhấn biểu tượng mũi tên xuống, chọn báo giá cần lập Chứng từ bán hàng.

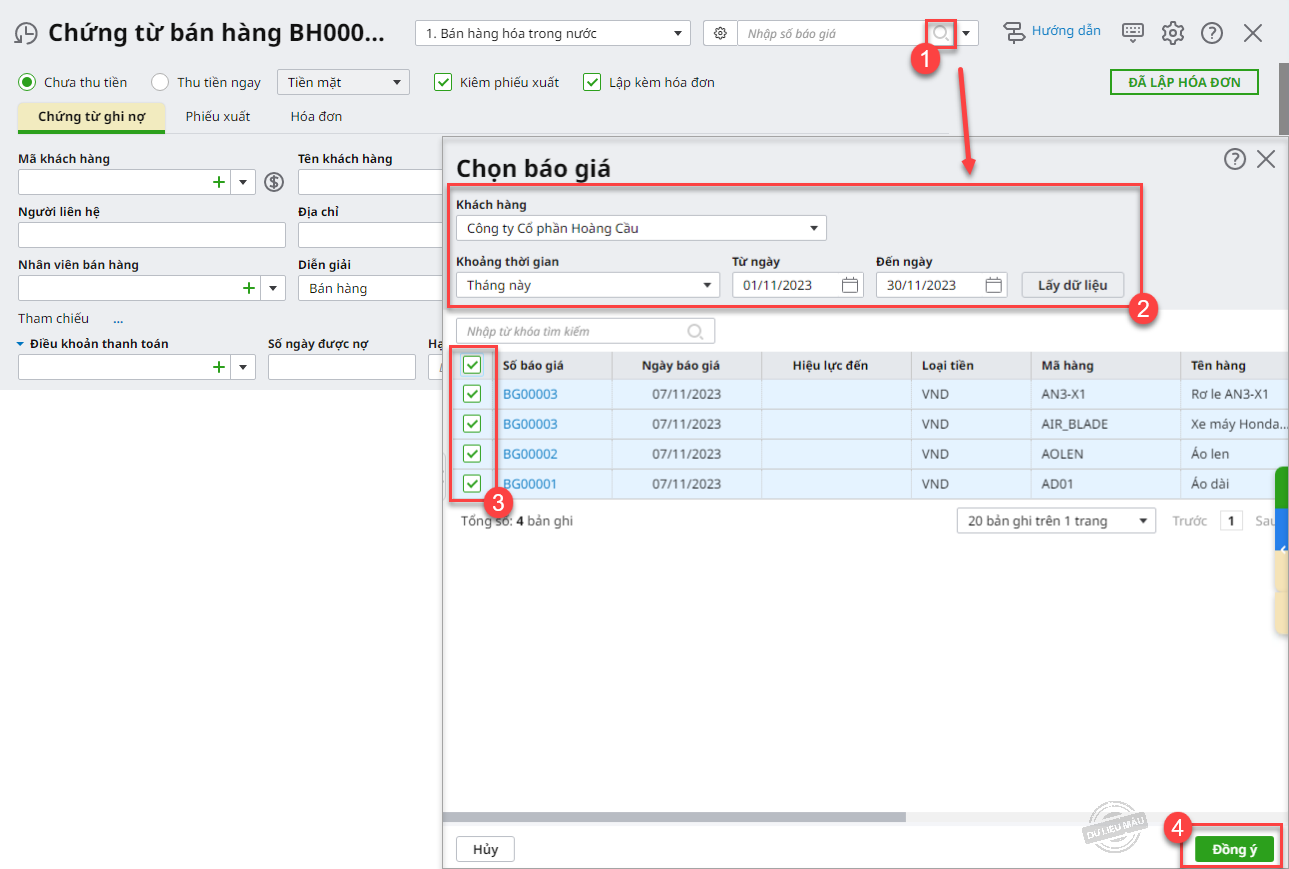

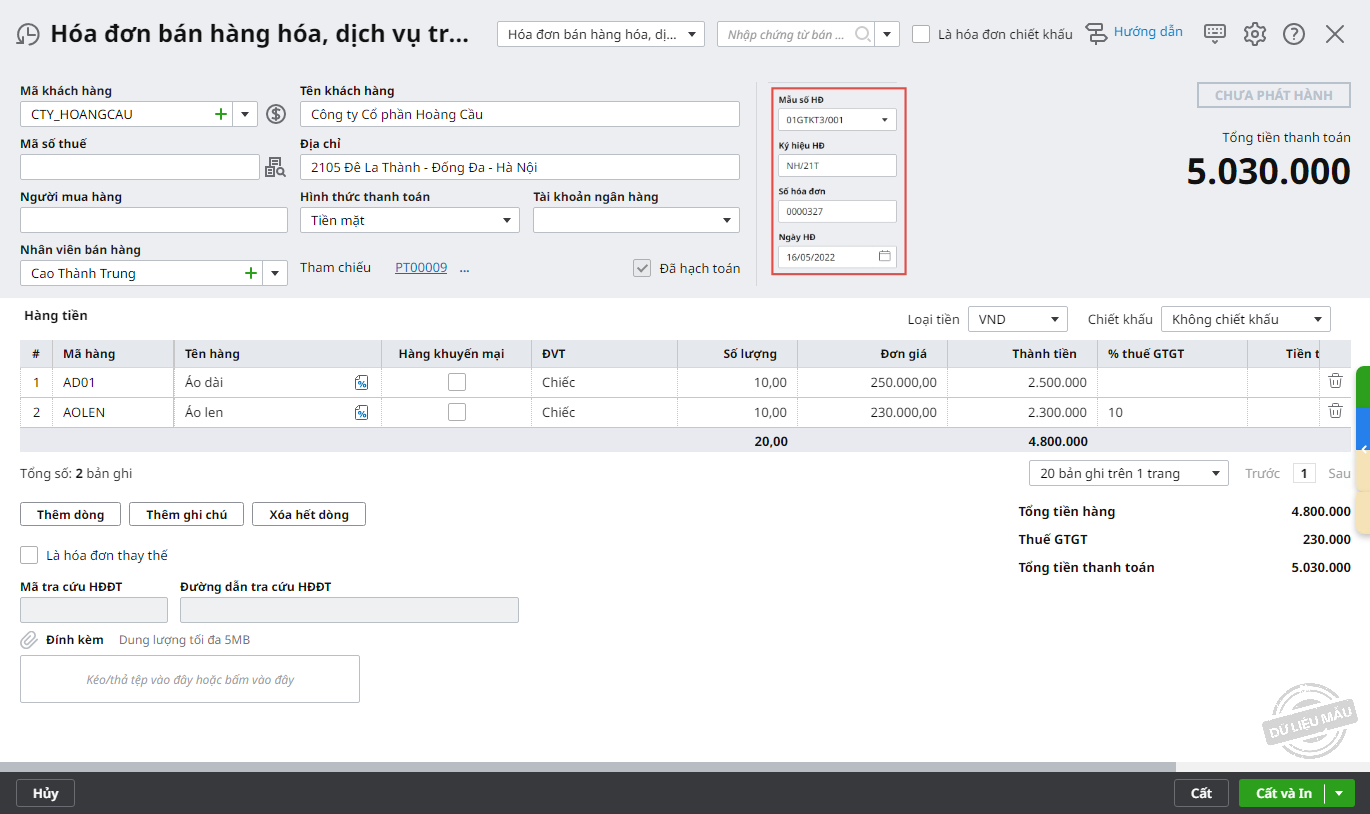

Bước 3: Kiểm tra thông tin khách hàng và hàng hóa được lấy từ báo giá sang chứng từ

3.2 Các lưu ý khi bán hàng theo báo giá

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/