3. Các bước thực hiện

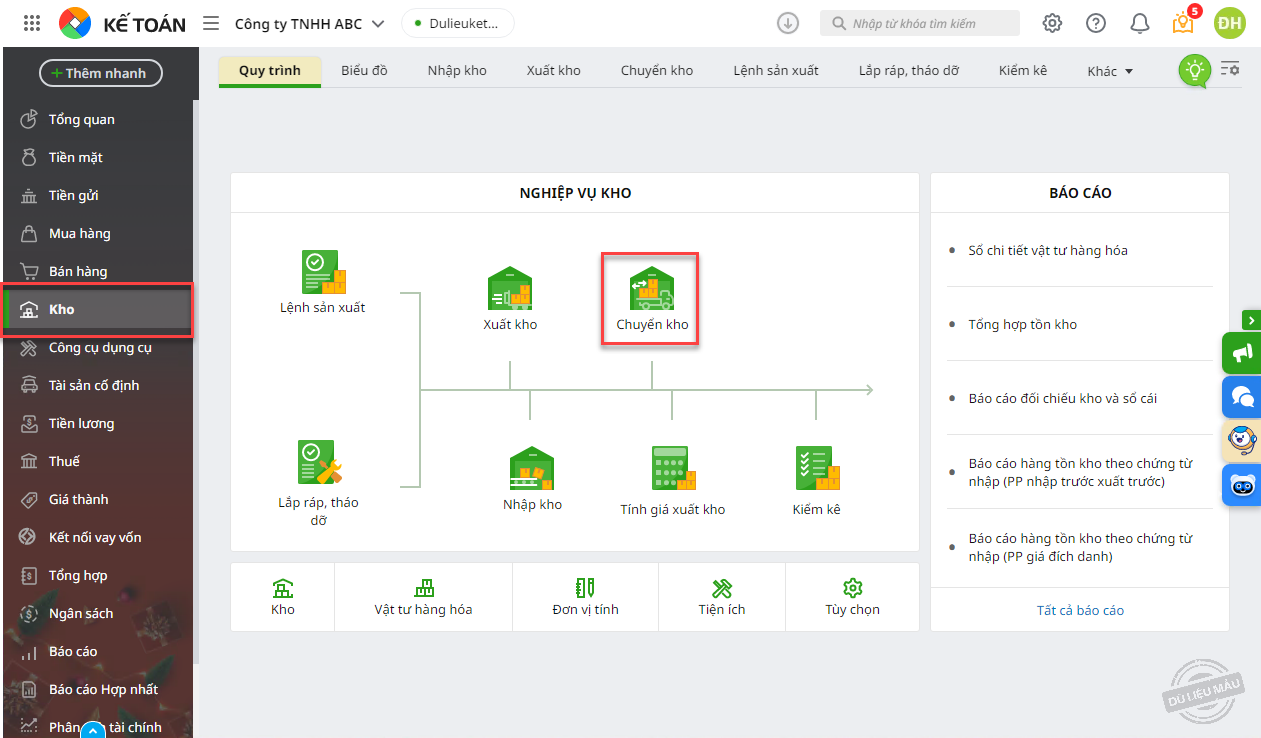

3.1 Xuất kho hàng hoá giao ủy thác xuất khẩuĐể lập phiếu xuất hàng hóa giao cho bên ủy thác xuất khẩu, bạn thực hiện theo các bước sau: Bước 1: Vào phân hệ Kho\tab Quy trình, chọn Chuyển kho (hoặc vào tab Chuyển kho, nhấn Thêm).

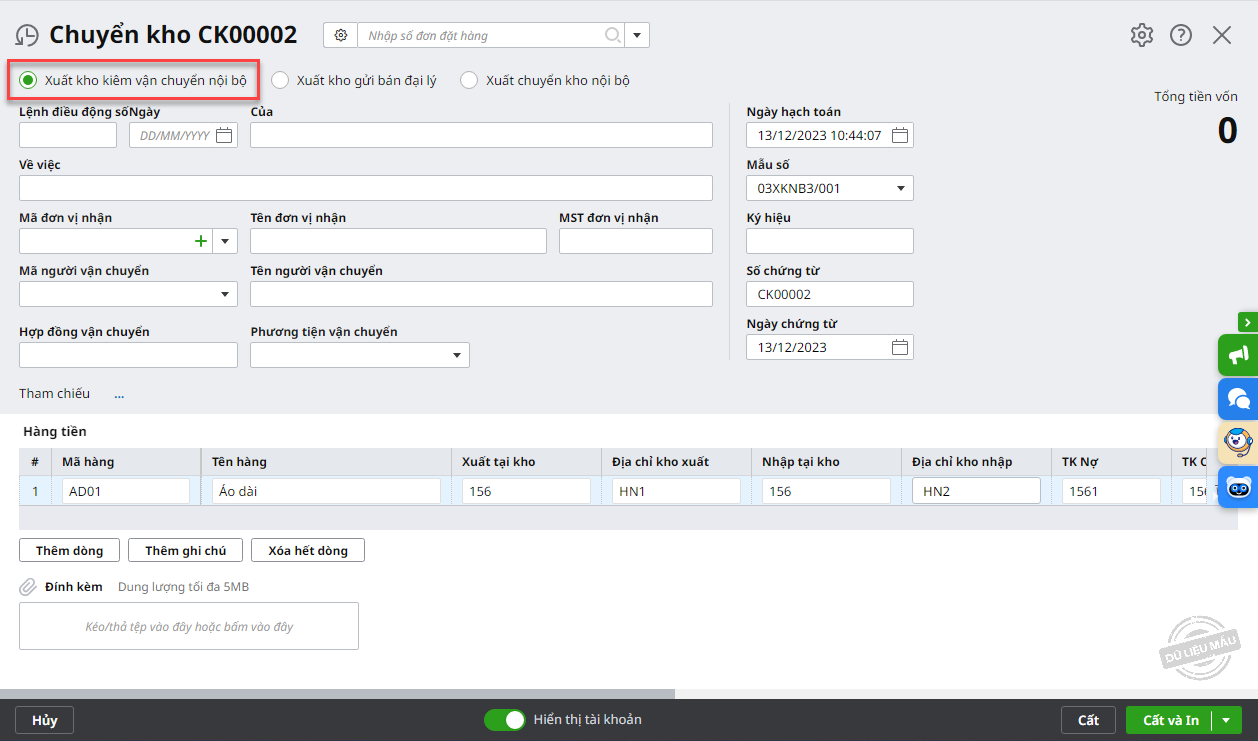

Bước 2: Tích chọn Xuất kho kiêm vận chuyển nội bộ.

Bước 3: Khai báo các thông tin của chứng từ

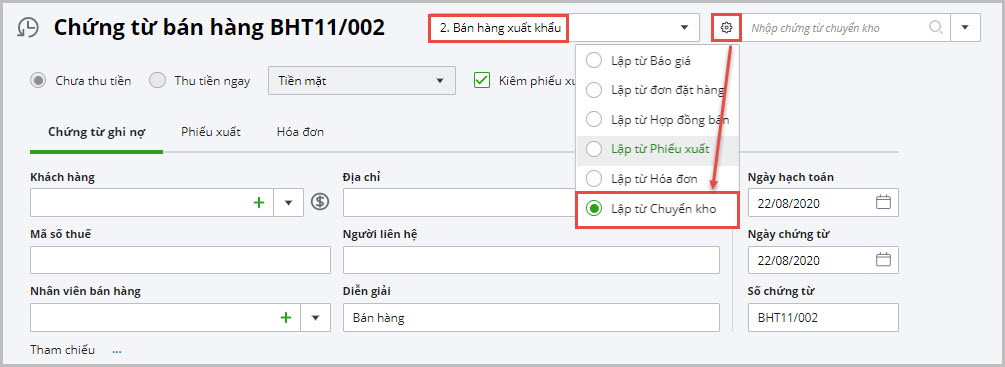

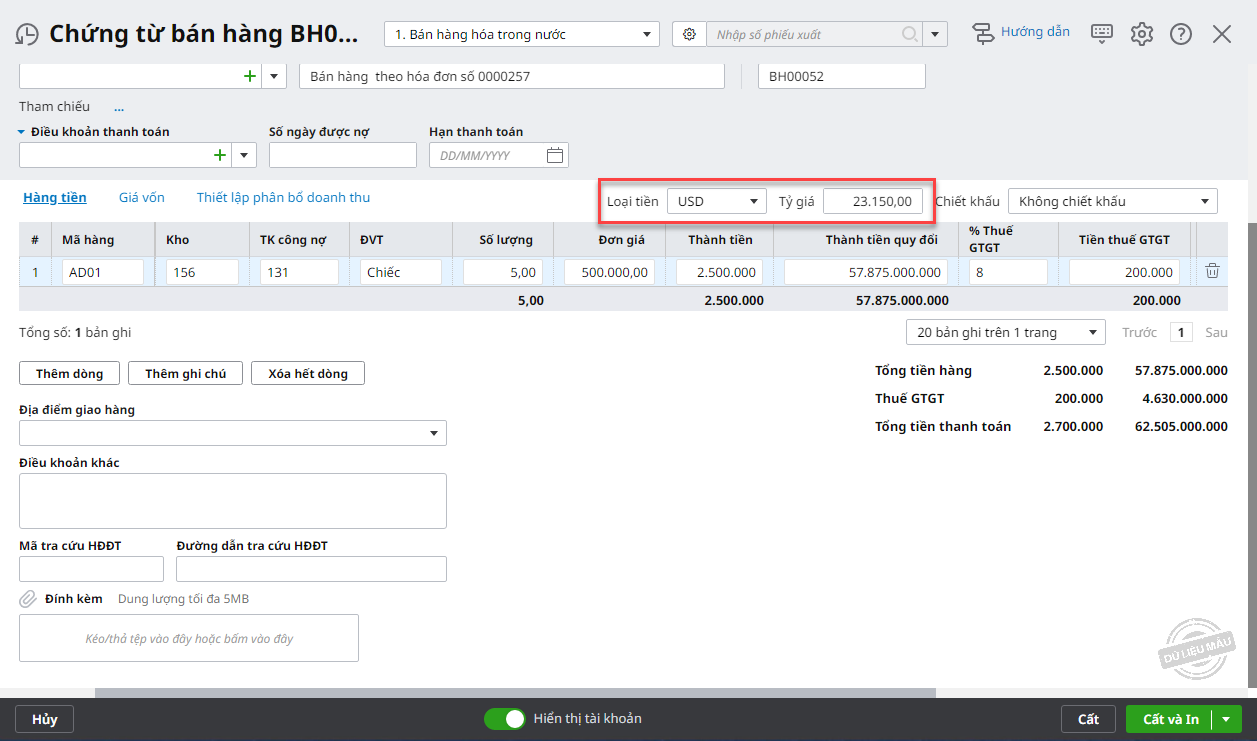

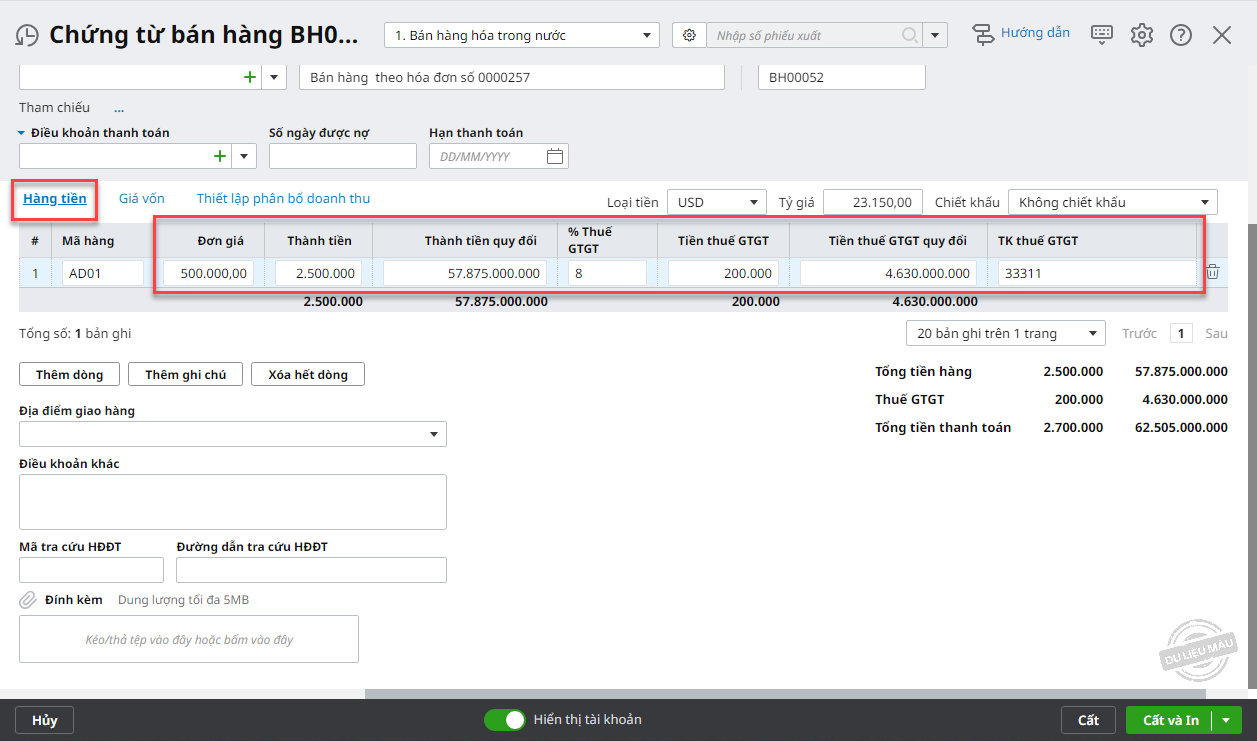

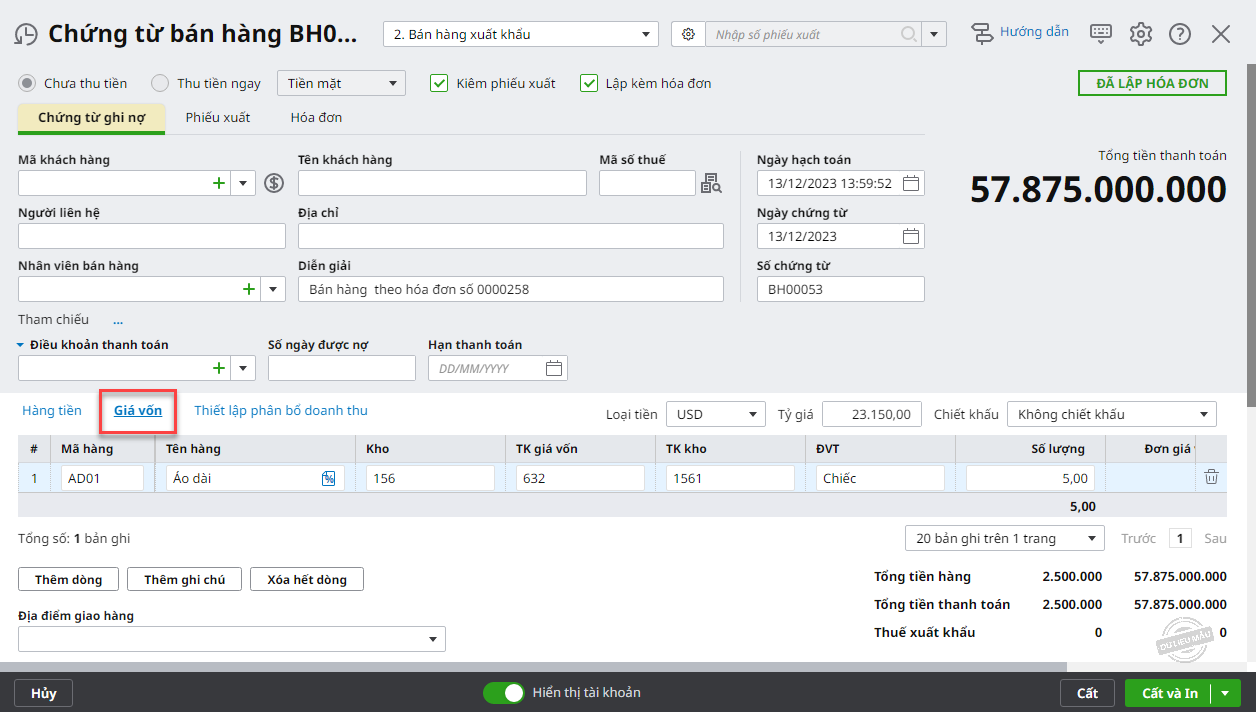

Lưu ý: Chương trình sẽ không hạch toán giá trị nhập tại cột Đơn giá bán mà chỉ để hiển thị trên chứng từ in ra làm căn cứ đi đường. Bước 4: In phiếu xuất kho kiêm vận chuyển nội bộ để giao cho đơn vị nhận ủy thác xuất khẩu. => Có thể in được hóa đơn theo mẫu chương trình thiết lập sẵn hoặc theo mẫu đặt in. 3.2 Ghi nhận doanh thu bán hàng xuất khẩuĐể ghi nhận doanh thu bán hàng xuất khẩu được, bạn thực hiện theo các bước sau: Bước 1: Trên phân hệ Bán hàng/ tab Bán hàng, chọn chức năng Thêm/ Chứng từ bán hàng Bước 2: Chọn loại chứng từ và các điều kiện kèm theo

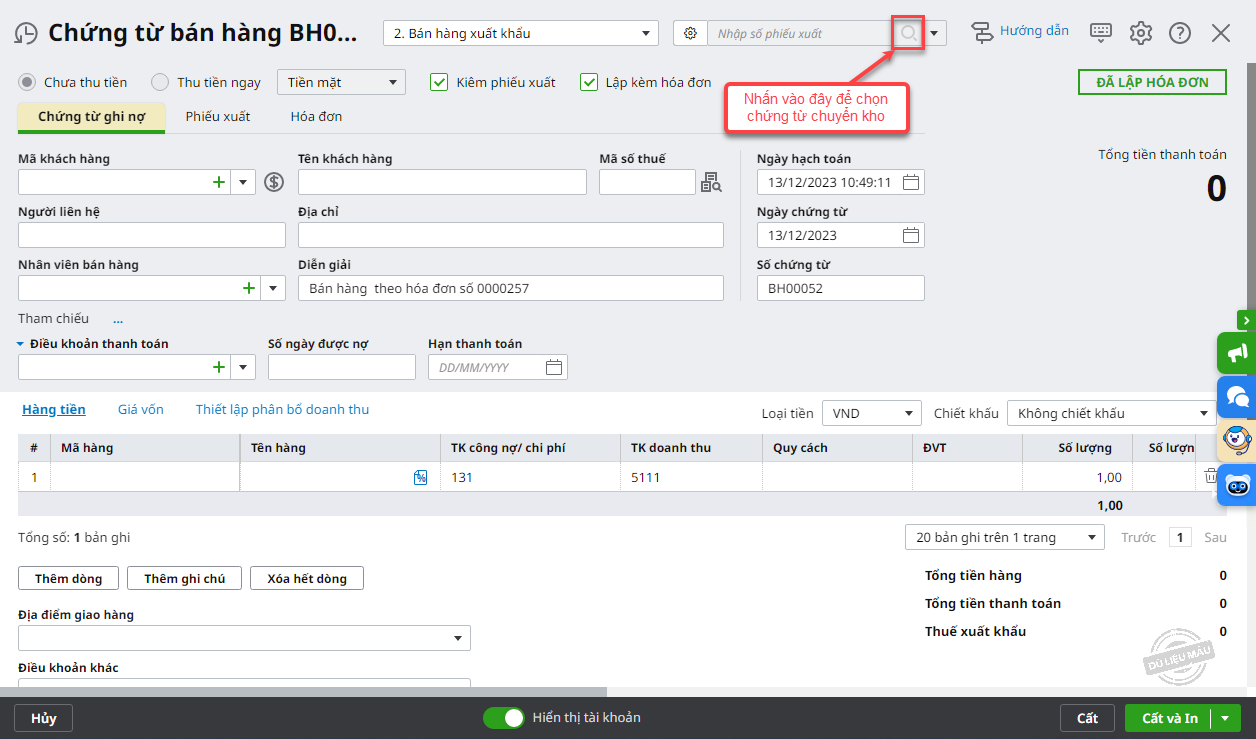

Bước 3: Khai báo nhanh chứng từ bán hàng bằng cách tận dụng thông tin từ phiếu xuất kho kiêm vận chuyển nội bộ đã lập

Bước 4: Khai báo các thông tin của chứng từ bán hàng.

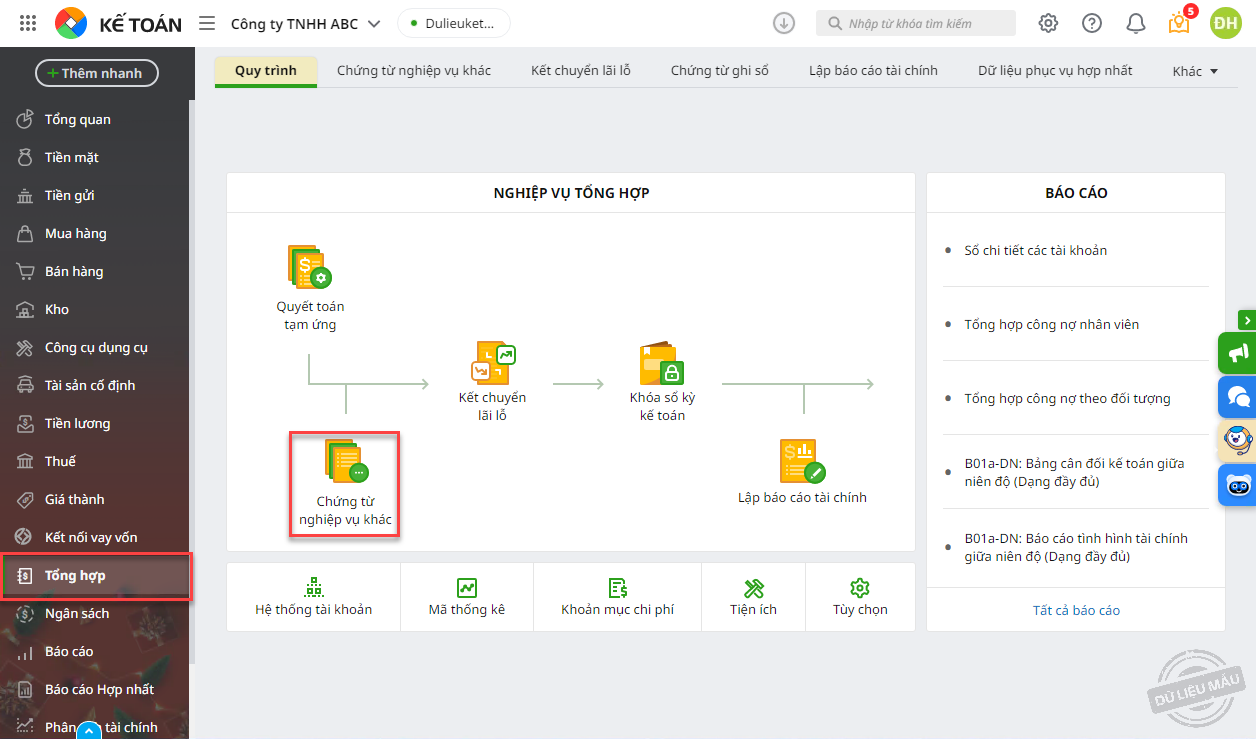

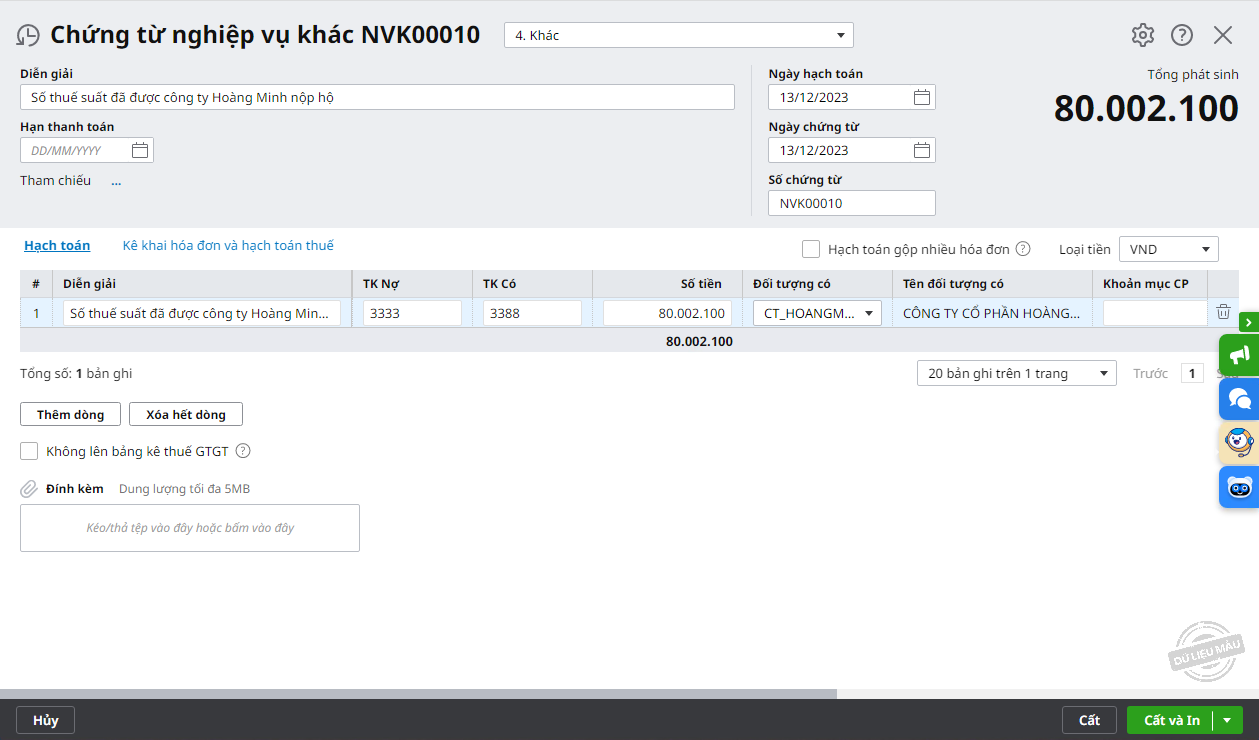

Bước 5: Nhấn Cất. 3.3 Ghi nhận số thuế xuất khẩu, thuế TTĐB đã được nộp hộBước 1: Vào phân hệ Tổng hợp\tab Quy trình, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

Bước 2: Khai báo các thông tin tại tab Hạch toán.

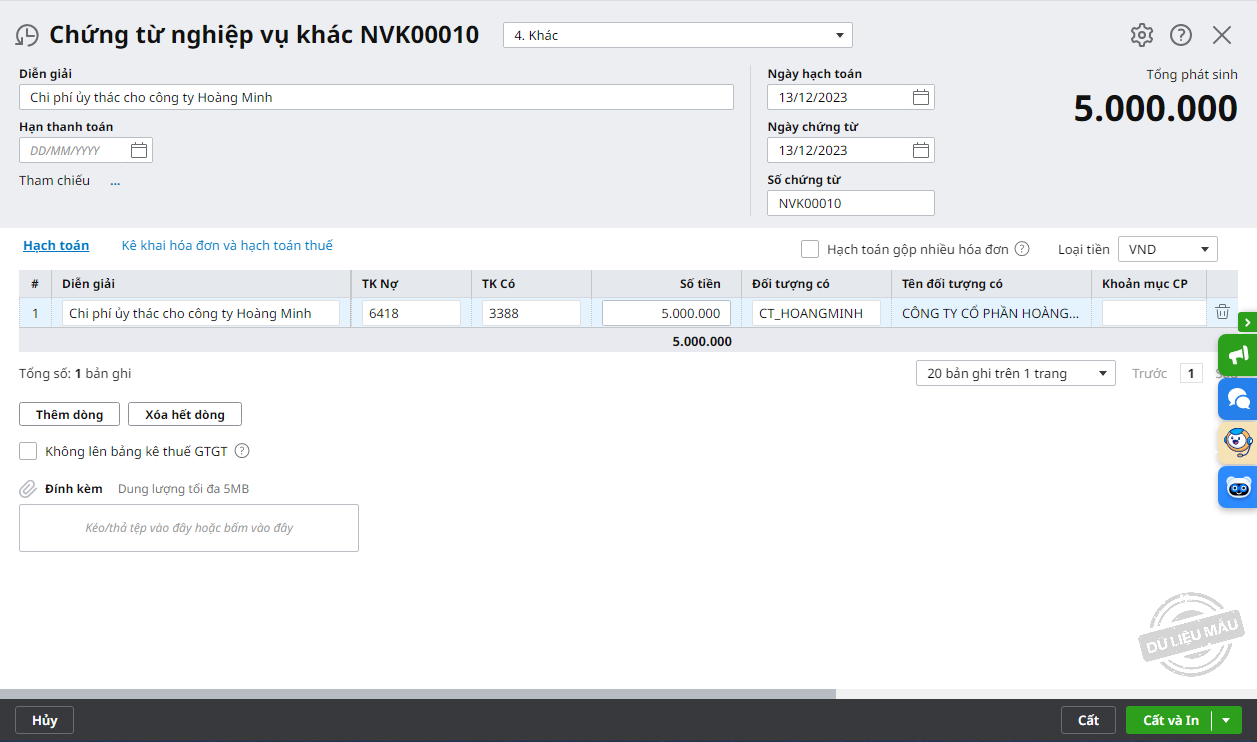

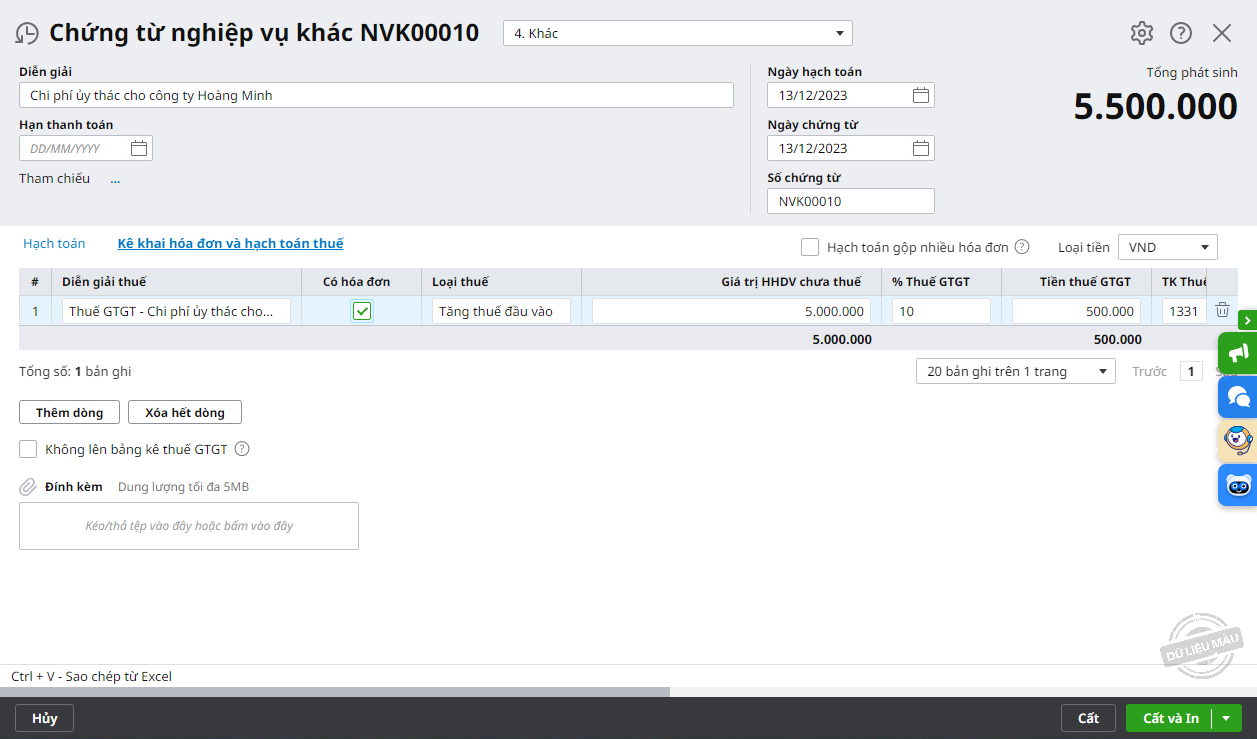

Bước 3: Nhấn Cất. 3.4 Ghi nhận phí uỷ thác xuất khẩu trả cho bên nhận ủy thácĐể ghi nhận chi phí ủy thác xuất khẩu phải trả cho bên nhận ủy thác, bạn thực hiện theo các bước sau: Bước 1: Lập chứng từ nghiệp vụ khác

Bước 2: Khai báo thông tin chi tiết chứng từ

Bước 3: Nhấn Cất. 3.5 Bù trừ công nợ với đơn vị nhận uỷ thác xuất khẩuSau khi ghi nhận doanh thu và chi phí, kế toán thực hiện bù trừ công nợ với đơn vị nhận ủy thác xuất khẩu như sau : Bước 1: Lập chứng từ nghiệp vụ khác

Bước 2: Khai báo thông tin chi tiết tại tab Hạch toán: TK Nợ, TK Có, Số tiền, chọn Đối tượng Nợ, Đối tượng Có là đơn vị nhận ủy thác xuất khẩu.

Bước 3: Nhấn Cất. |