2. Cách thực hiện

Để xuất hóa đơn và hạch toán, kê khai hóa đơn cho hàng bán bị trả lại, Anh chị thực hiện như sau:

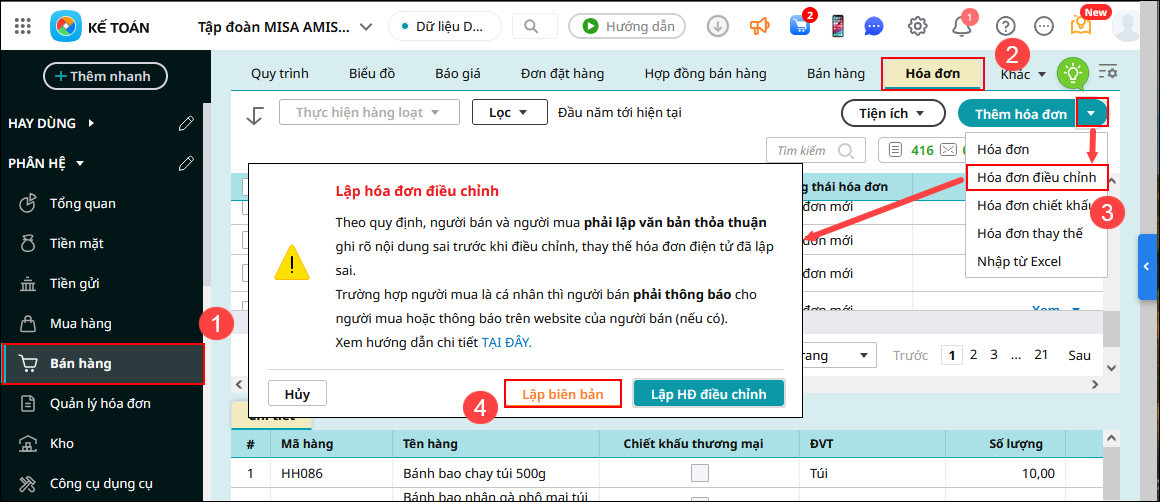

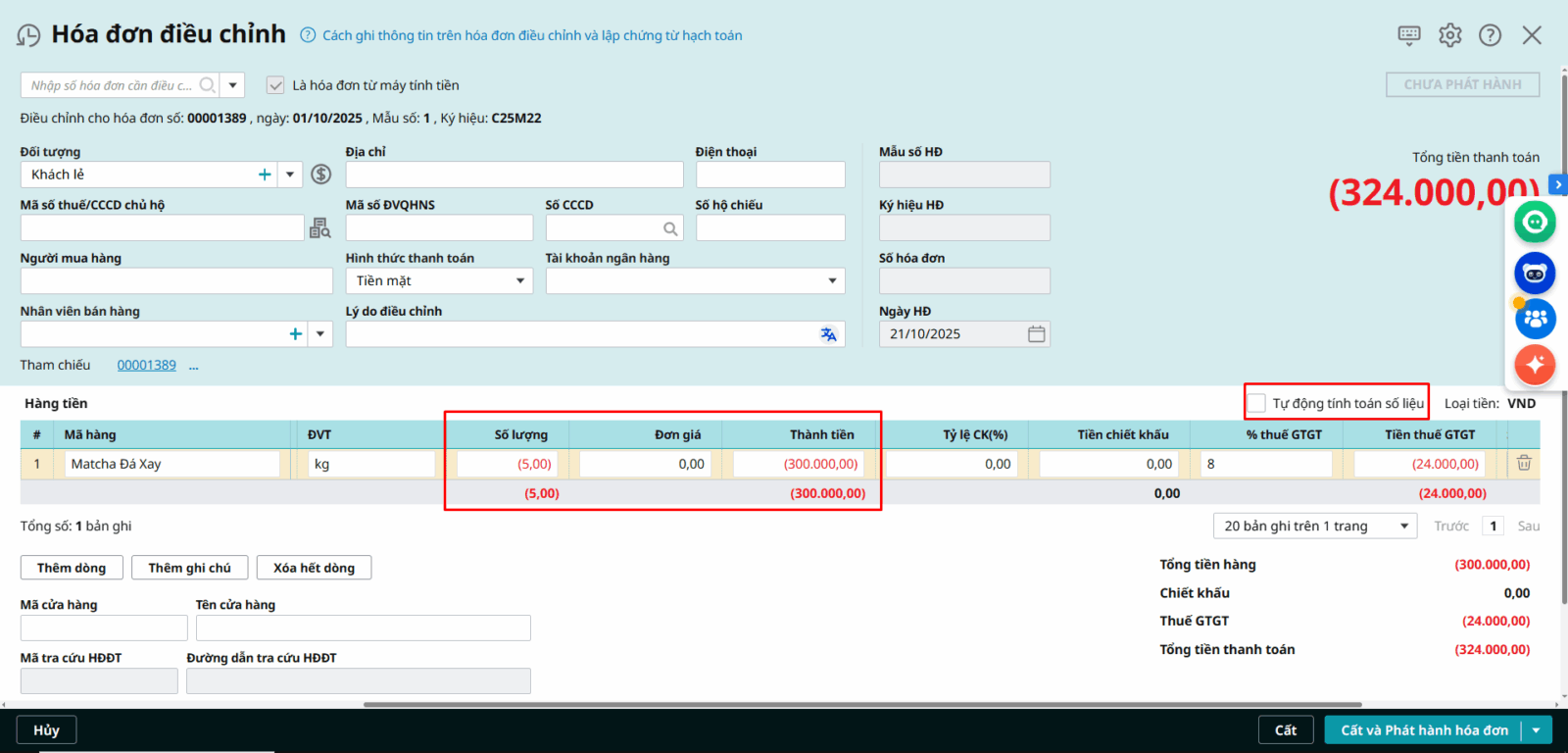

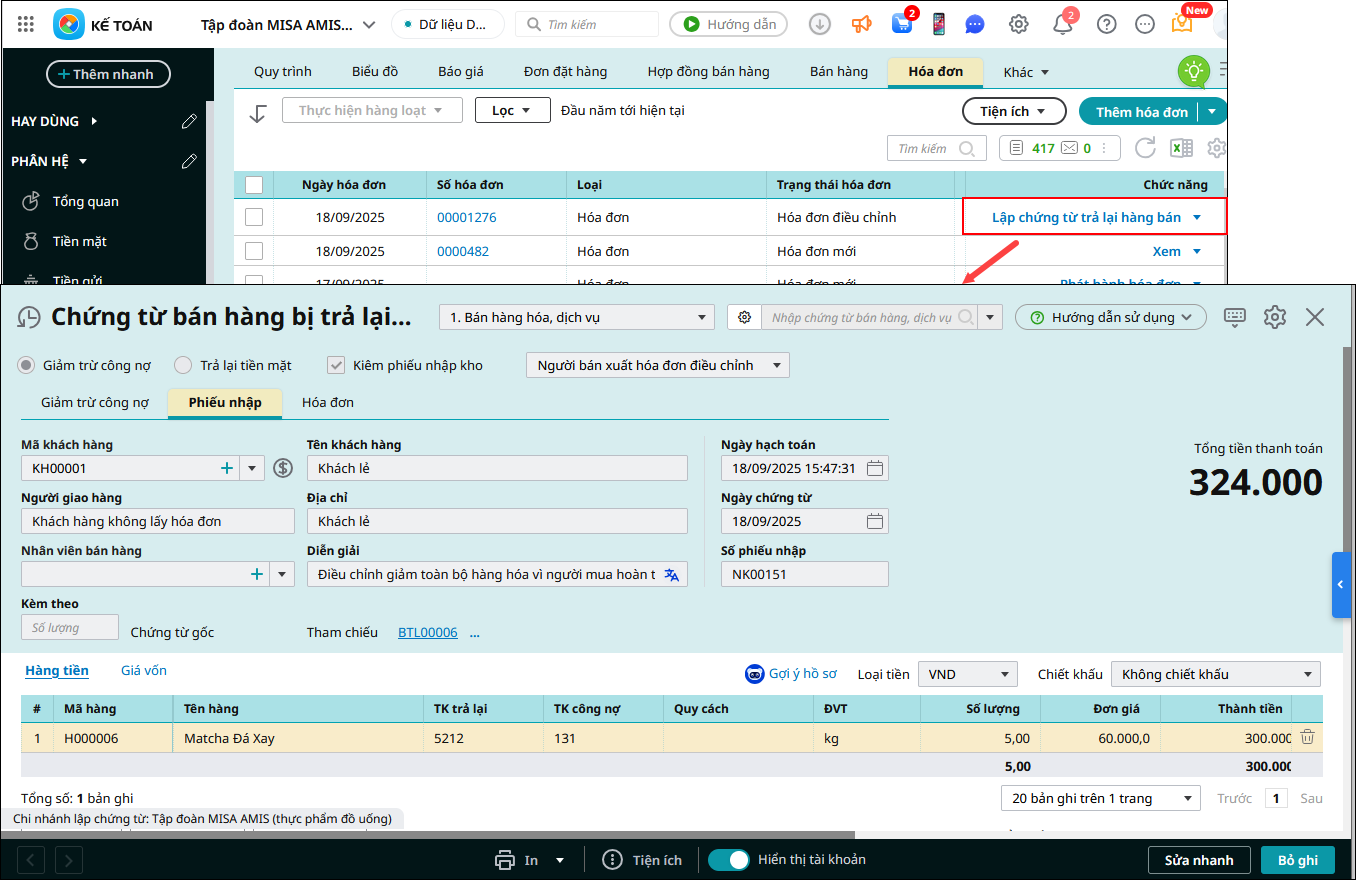

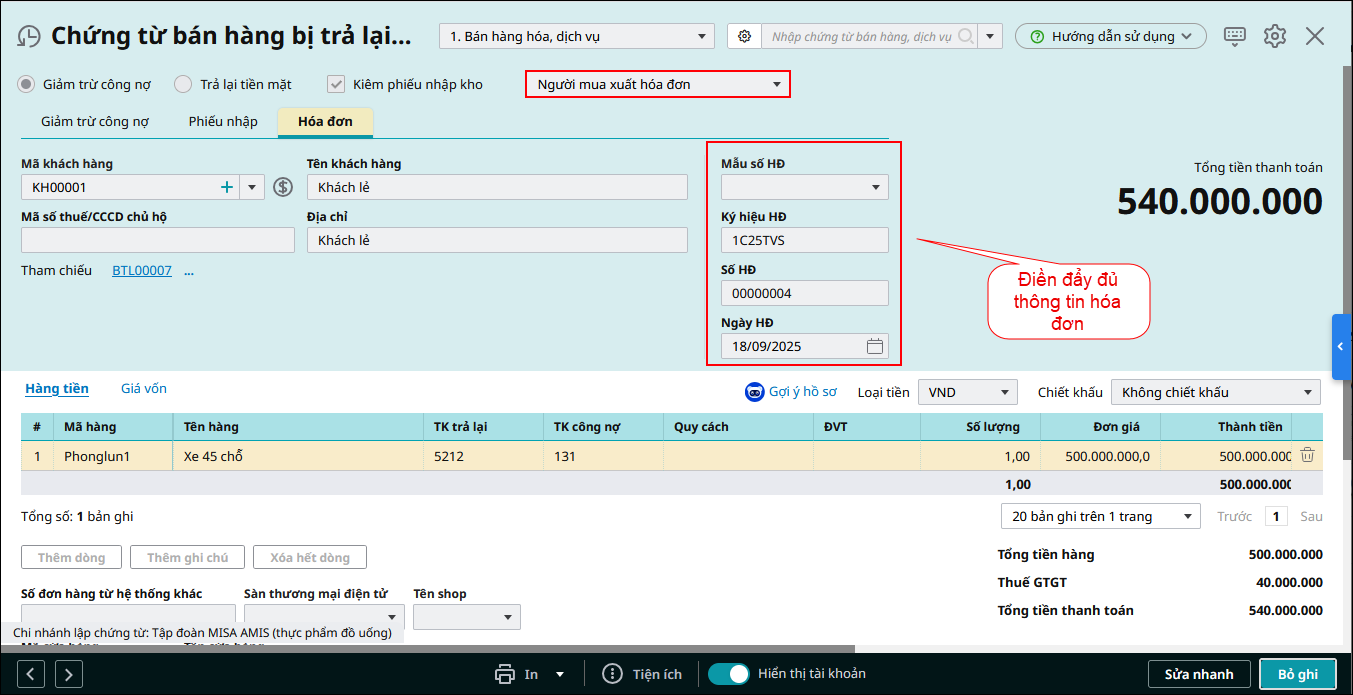

1. Xuất hóa đơn và hạch toán trên phần mềmKhi hàng bán bị trả lại, Anh chị xuất hóa đơn và hạch toán trên phần mềm theo 2 trường hợp sau:

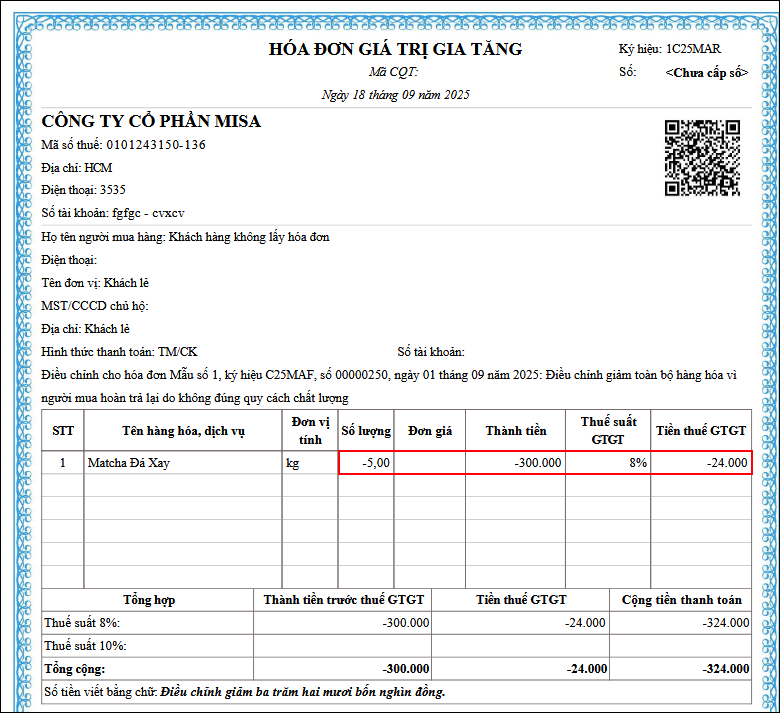

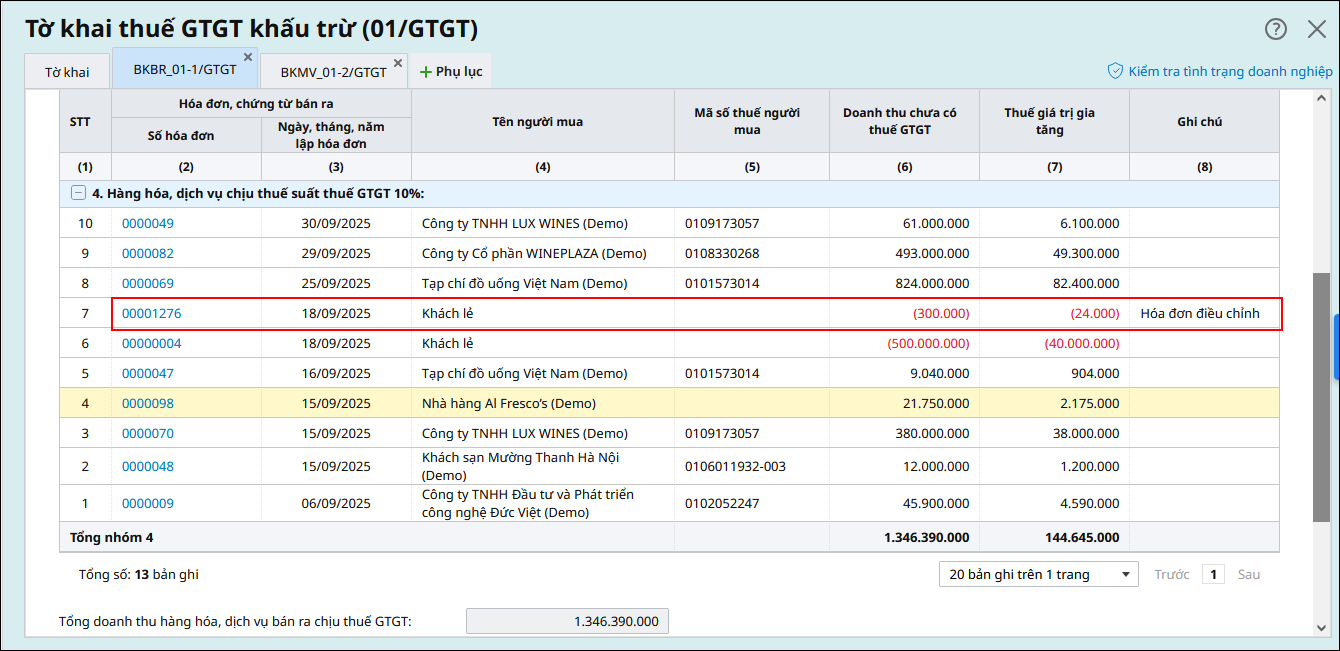

2. Kê khai hóa đơnXuất hóa đơn điều chỉnh do người mua trả hàng thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh. Ví dụ: Ngày 18/09/2025, đơn vị xuất hóa đơn số 00001276 điều chỉnh cho hóa đơn số 00000250 do người mua trả lại hàng. Khi lập tờ khai thuế tháng 9 lần đầu hóa đơn sẽ tự tổng hợp số liệu lên tờ khai.

|