Phần 1: Ký hiệu hóa đơn, số hóa đơn thay đổi khi bắt đầu năm 2026

Phần 2: Câu hỏi liên quan đến hóa đơn

Câu hỏi 4: Hóa đơn áp dụng giảm thuế năm 2025 sai sót, sang năm 2026 xử lý như thế nào?

Trả lời:

- Đối với hóa đơn GTGT: Xử lý hóa đơn GTGT áp dụng giảm thuế GTGT sai sót tương tự xử lý hóa đơn GTGT thông thường sai sót.

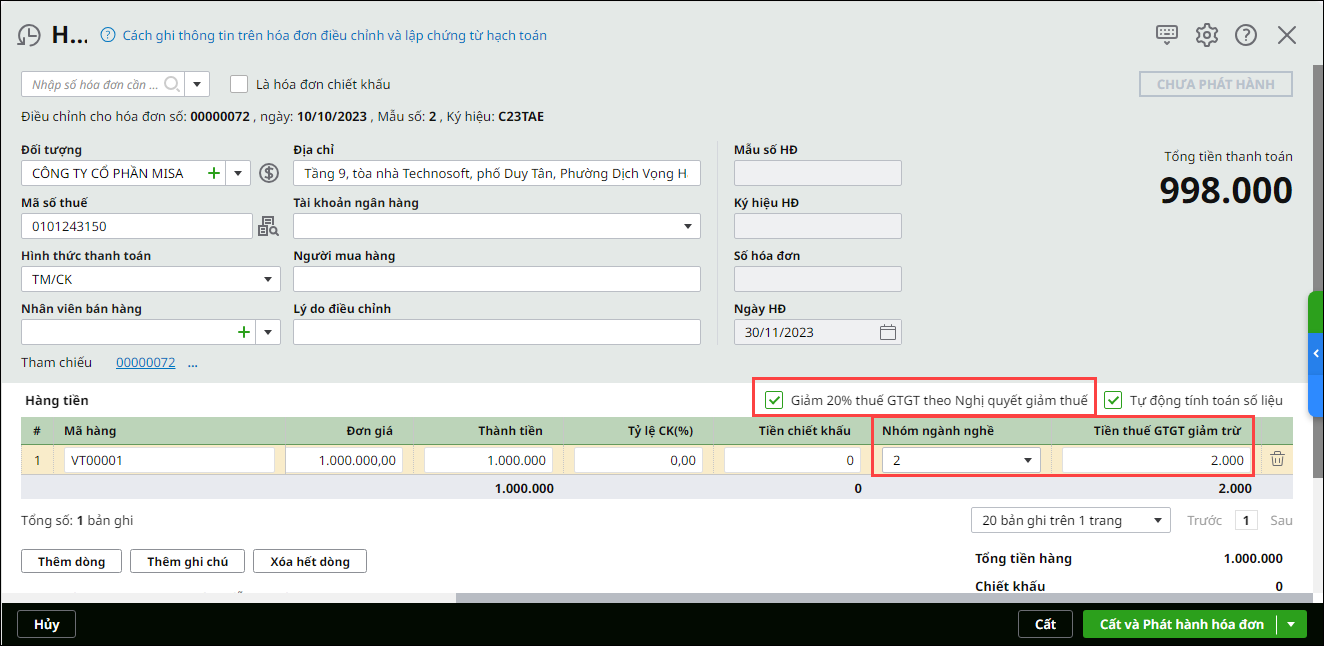

- Đối với hóa đơn bán hàng: Xử lý hóa đơn bán hàng áp dụng giảm thuế GTGT năm 2025 sai sót tương tự xử lý hóa đơn bán hàng thông thường sai sót. Với hóa đơn điều chỉnh/thay thế, tích chọn Giảm 20% thuế GTGT theo Nghị quyết giảm thuế.

Xem hướng dẫn: Xử lý hóa đơn sai sót.