Tải phim hướng dẫn tại đây

3. Các bước thực hiện

| Để thực hiện nghiệp vụ Mua hàng theo đơn mua hàng, cần thực hiện theo các bước sau:

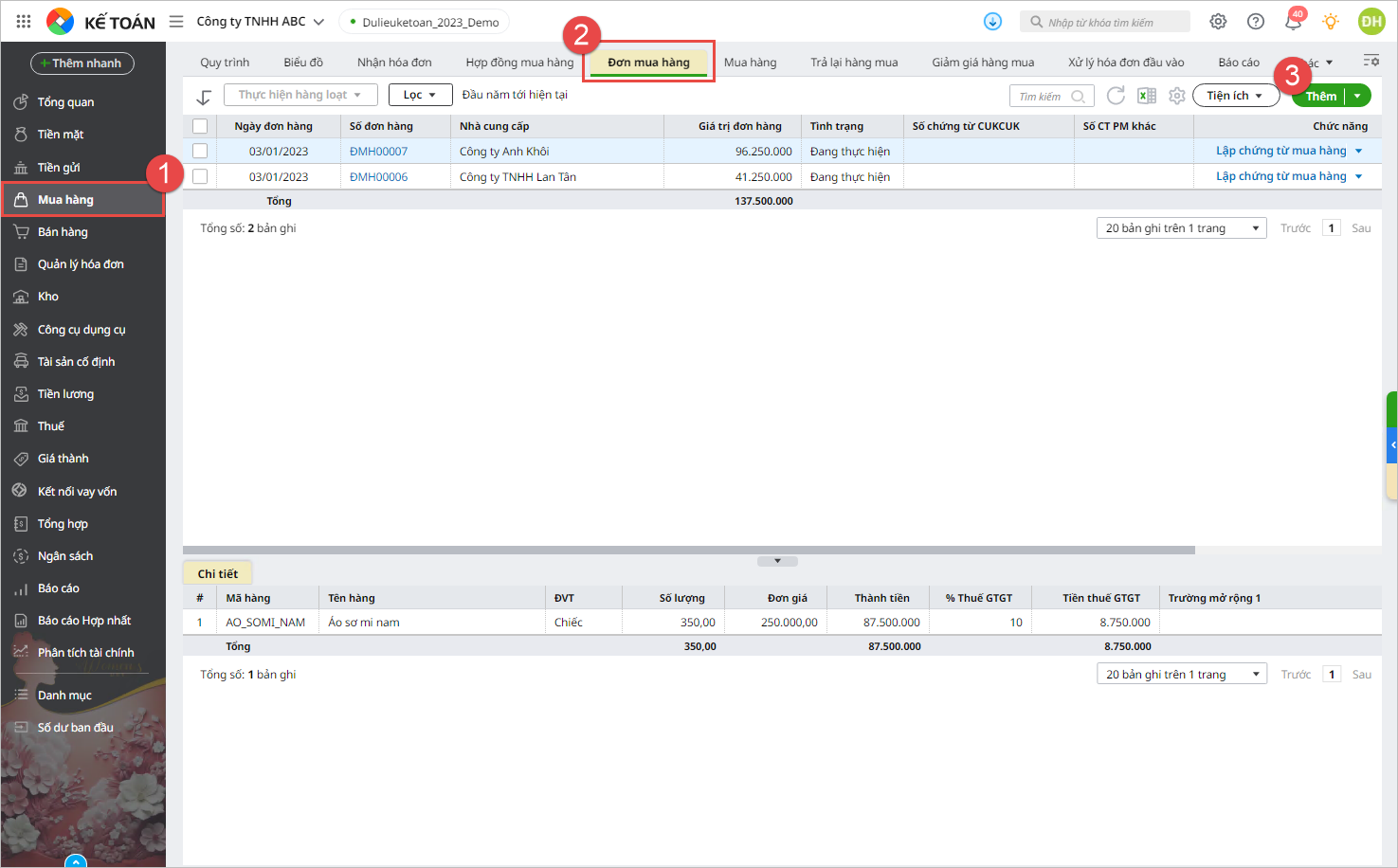

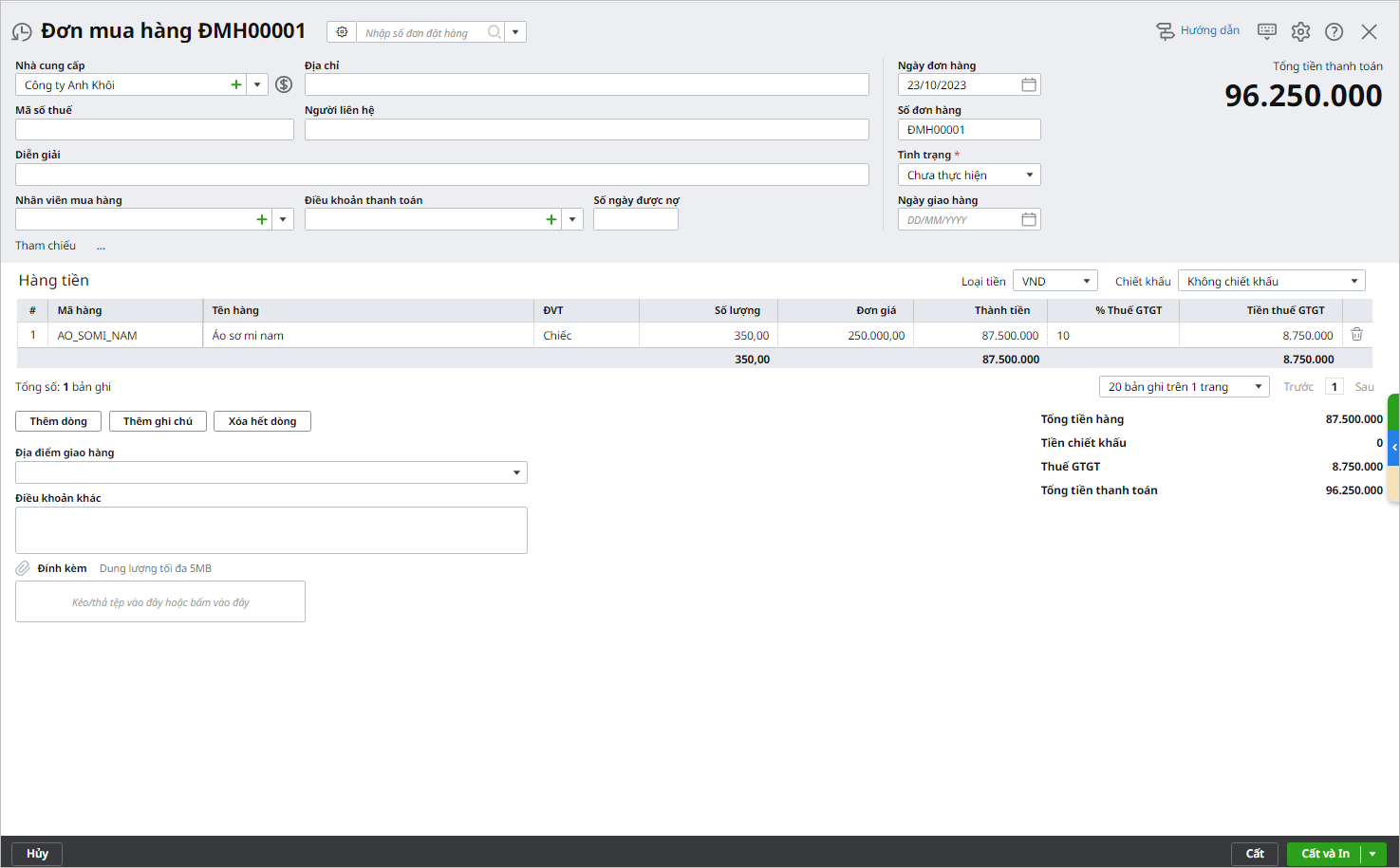

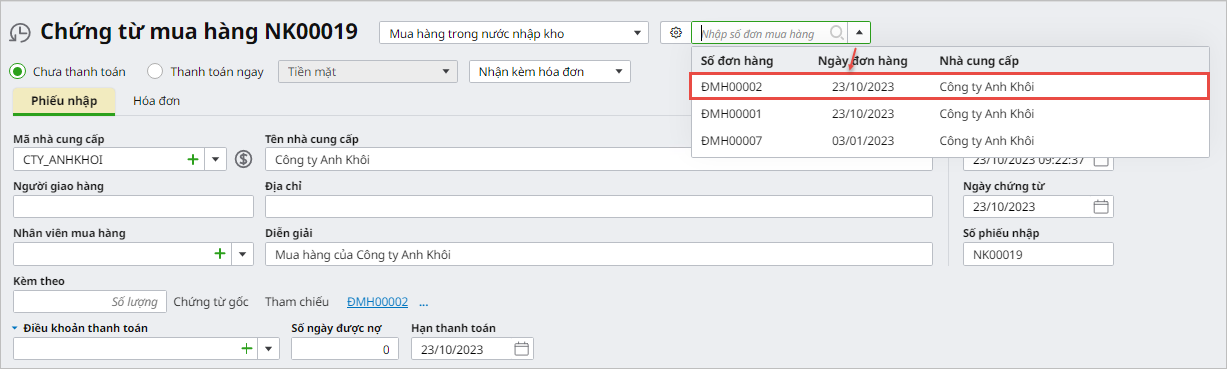

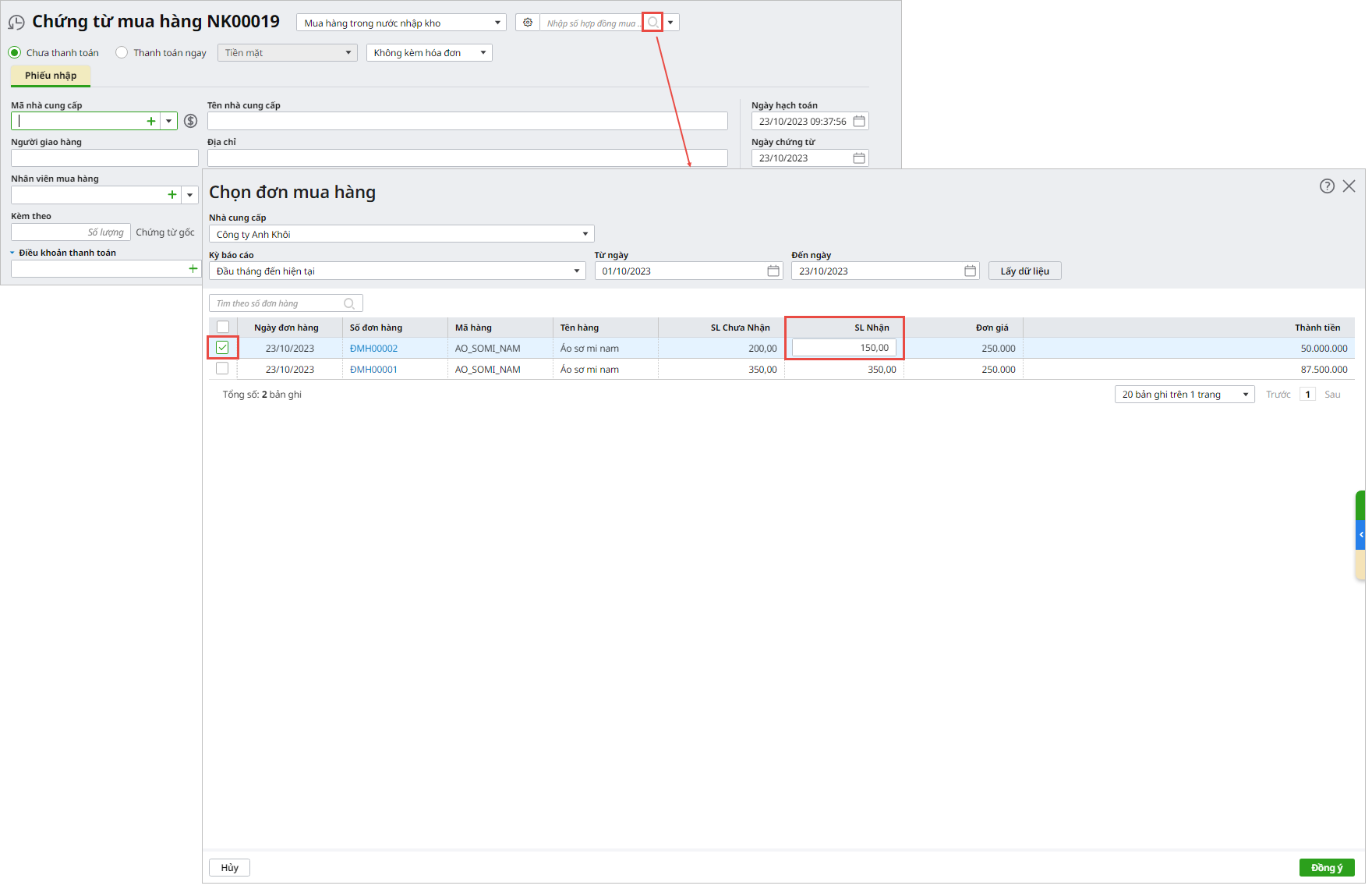

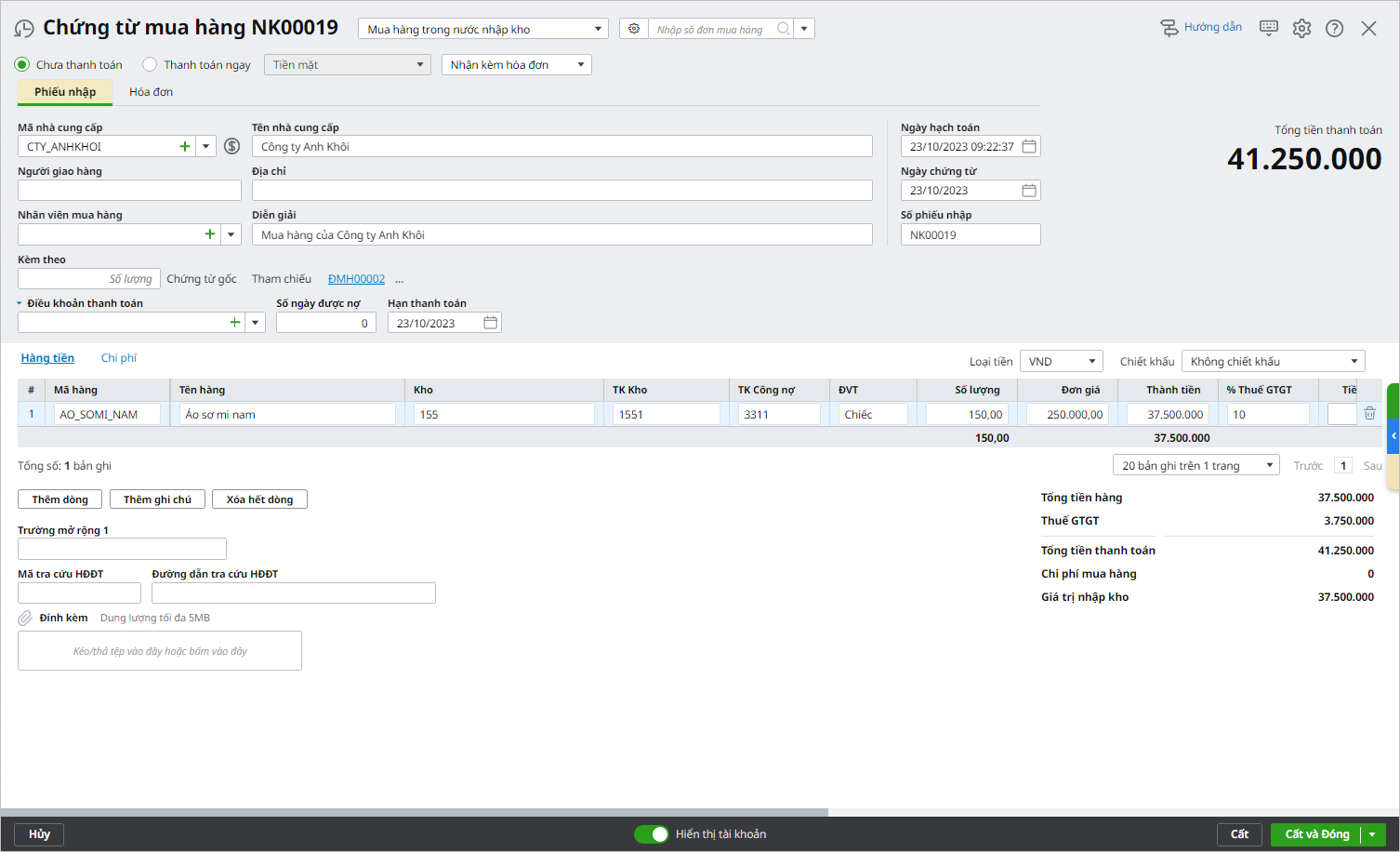

Bước 1: Lập đơn mua hàng

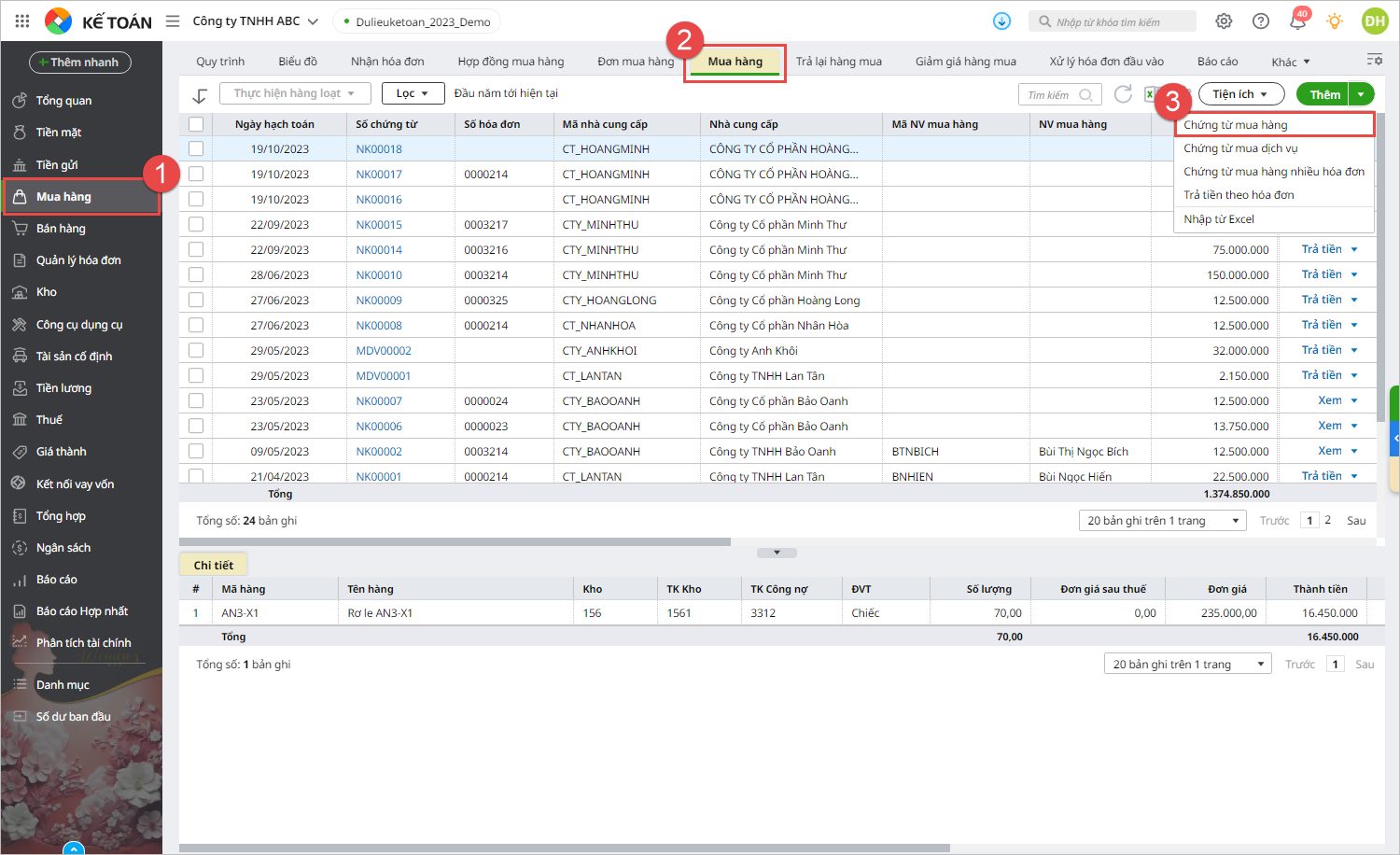

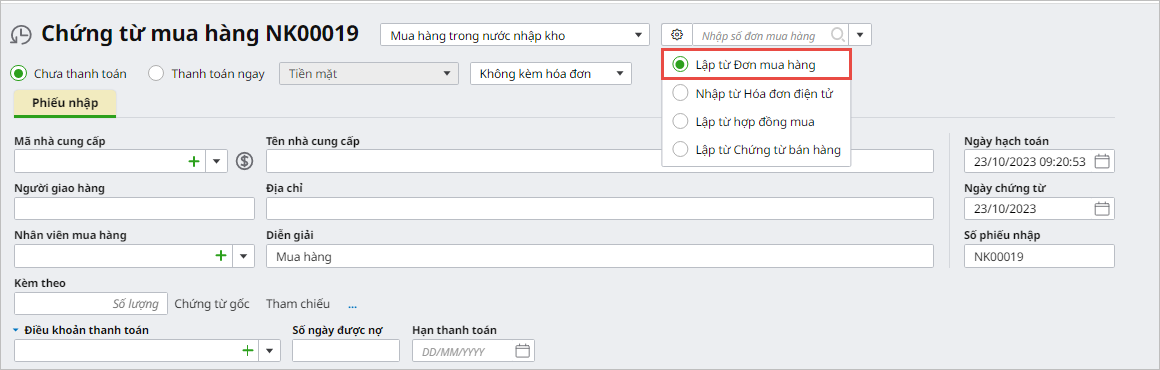

Bước 2: Lập chứng từ hạch toán đối với những hàng hóa được mua về nhập kho

|

Tải phim hướng dẫn tại đây

| Để thực hiện nghiệp vụ Mua hàng theo đơn mua hàng, cần thực hiện theo các bước sau:

Bước 1: Lập đơn mua hàng

Bước 2: Lập chứng từ hạch toán đối với những hàng hóa được mua về nhập kho

|

Copyright © 1994 - 2026 MISA JSC

|

Chính sách bảo mật

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/