2. Một số câu hỏi thường gặp liên quan đến sửa chứng từ mua hàng hóa, dịch vụ

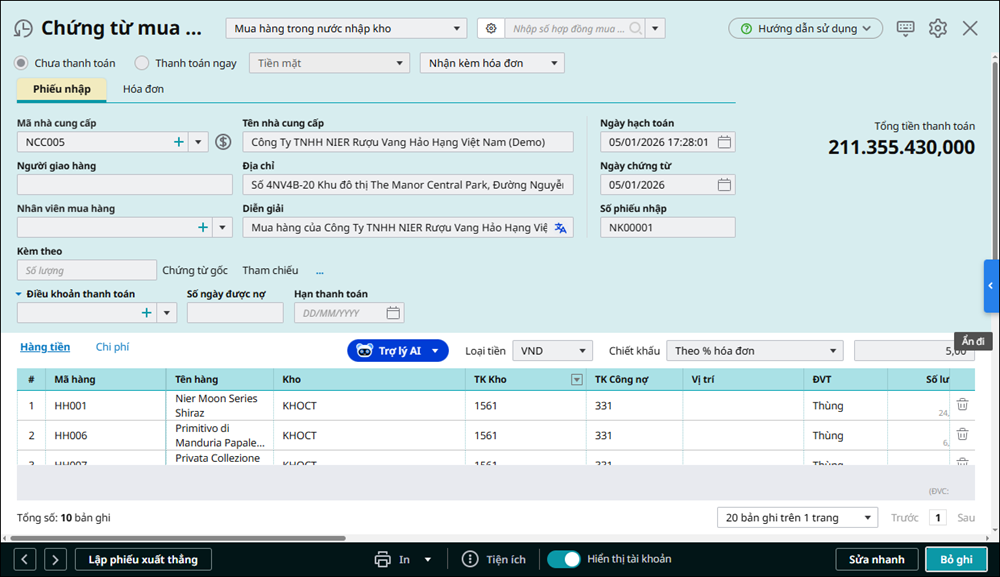

Câu hỏi 1: Làm thế nào để sửa chứng từ mua hàng hóa, dịch vụ mà không cần bỏ ghi?Chức năng Sửa nhanh trên chứng từ mua hàng hóa, dịch vụ cho phép chỉnh sửa nhanh một số thông tin của chứng từ (Tên nhà cung cấp, Người nhận, Địa chỉ, Diễn giải, Tên hàng) mà không cần Bỏ ghi/sửa. Chức năng này giúp thao tác nhanh khi chỉ cần thay đổi thông tin đơn giản, không ảnh hưởng đến nội dung hạch toán chi tiết.

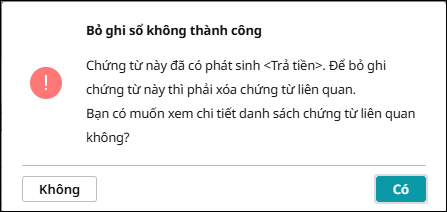

Bước 1: Nhấn Sửa nhanh và thực hiện sửa thông tin chứng từ. Bước 2: Nhấn Cất. Lưu ý: Trường hợp chứng từ mua hàng hóa, dịch vụ đã phát sinh chi tiền, trả lại, giảm giá hoặc đối trừ công nợ, nếu cần sửa các thông tin như Mã khách hàng, số lượng, đơn giá, thành tiền, thuế suất…, thì cần xóa các chứng từ chi tiền phát sinh liên quan và bỏ đối trừ công nợ (nếu có), sau đó mới thực hiện chỉnh sửa và cất lại chứng từ. Câu hỏi 3: Khi thực hiện chỉnh Bỏ ghi/Sửa chứng từ mua hàng hóa, dịch vụ báo Chứng từ này đã có phát sinh Chi tiềnKhi thực hiện bỏ ghi/xóa chứng từ mua hàng hóa, dịch vụ, hệ thống hiển thị thông báo:

Giải pháp: Thực hiện theo các bước sau:

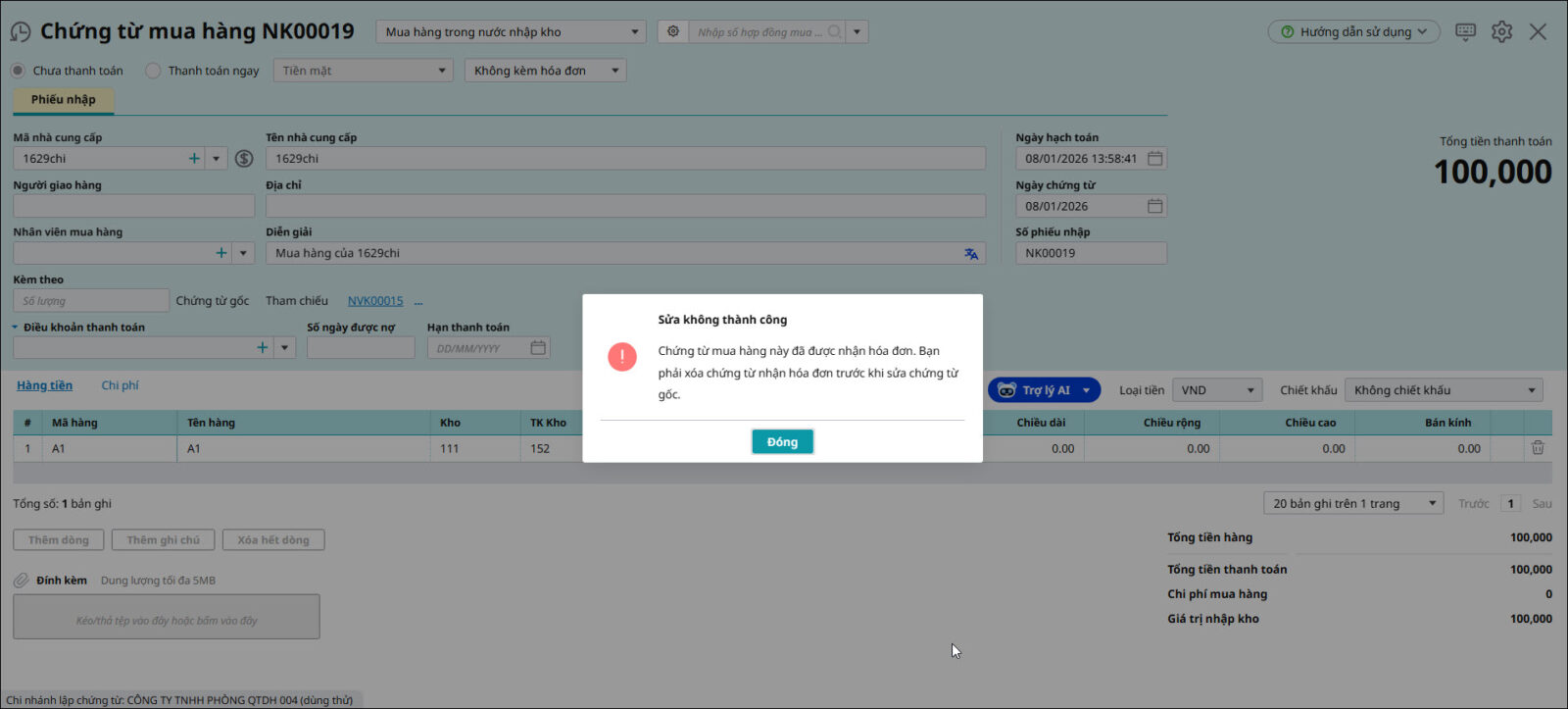

Lưu ý: Trường hợp chỉ thay đổi một số nội dung trên chứng từ như Tên nhà cung cấp, Người nhận, Địa chỉ, Diễn giải, Tên hàng có thể nhấn Sửa nhanh để chỉnh sửa mà không cần Xóa chứng từ liên quan. Câu hỏi 6: Khi xóa (hoặc sửa) chứng từ mua hàng, mua dịch vụ báo lỗi <Chứng từ mua dịch vụ (mua hàng) này đã được nhận hóa đơn> thì xử lý thế nào ?

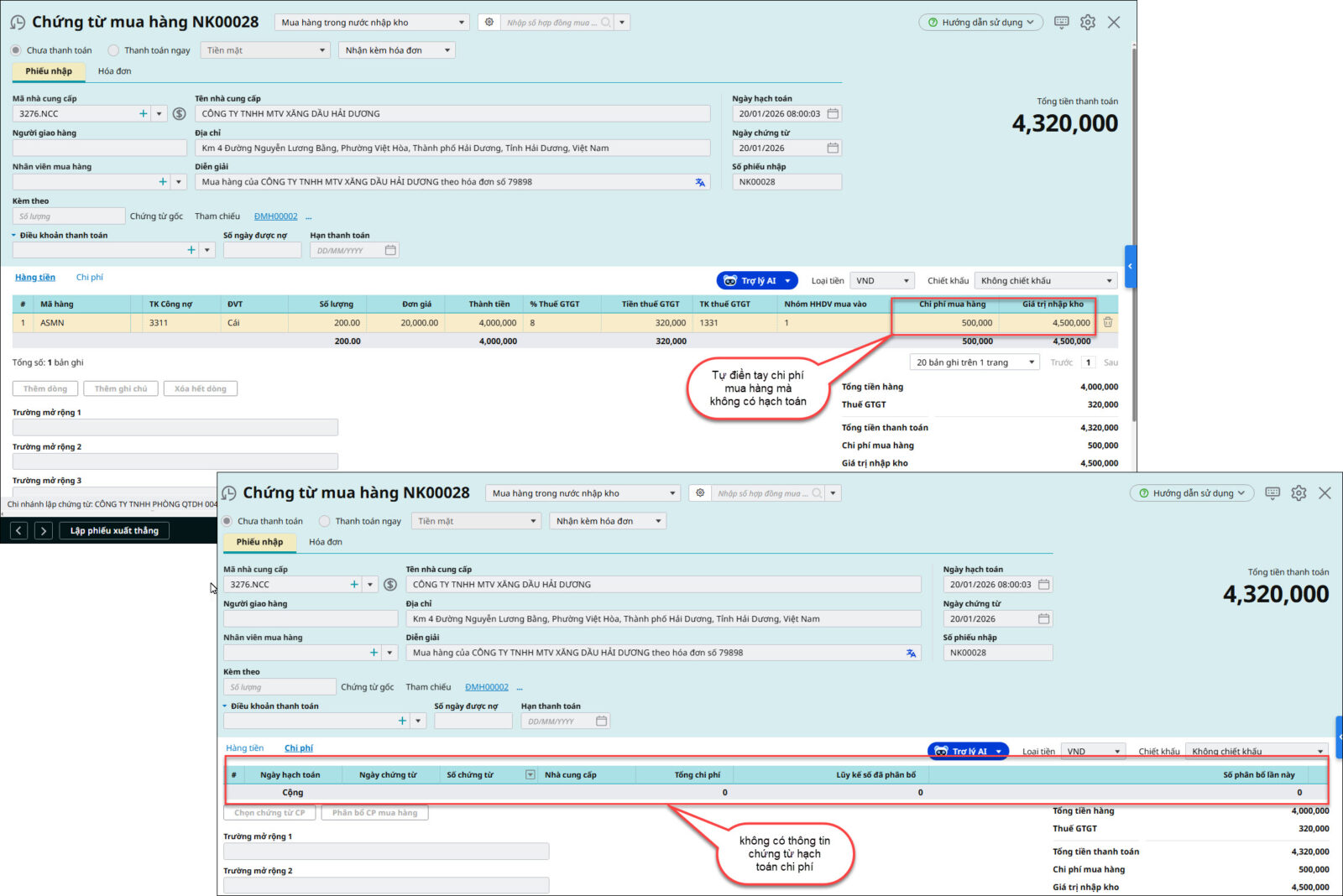

Khi xóa (hoặc sửa) chứng từ mua hàng, mua dịch vụ báo lỗi “Chứng từ mua dịch vụ (mua hàng) này đã được nhận hóa đơn”, Anh chị xử lý như sau Bước 1: Trên giao diện chứng từ mua hàng, mua dịch vụ cần xóa (hoặc sửa), tại dòng Tham chiếu, Anh chị nhấn vào dấu “…”, tích chuột vào số chứng từ liên quan để mở chứng từ Nhận hóa đơn Bước 2: Trên chứng từ Nhận hóa đơn, nhấn Bỏ ghi / Tiện ích / Xóa Bước 3: Quay lại chứng từ mua hàng, mua dịch vụ cần xóa (hoặc sửa), nhấn Bỏ ghi / Tiện ích / Xóa (hoặc Bỏ ghi / Sửa nếu chỉ cần sửa lại thông tin) Câu hỏi 8: Tôi đã phân bổ chi phí mua hàng vào chứng từ mua hàng, tồn kho đã lên đúng nhưng khi xem bảng cân đối tài khoản thì không có số tiền chi phí đóNguyên nhân: Do đơn vị tự gõ tay số tiền chi phí vào cột Chi phí mua hàng ở chứng từ mua hàng mà không có thêm dòng hạch toán chi phí hoặc chứng từ mua dịch vụ hạch toán chi phí

Giải pháp: Trường hợp mua hàng có phát sinh chi phí mua hàng, Anh chị thực hiện theo 1 trong 2 cách sau:

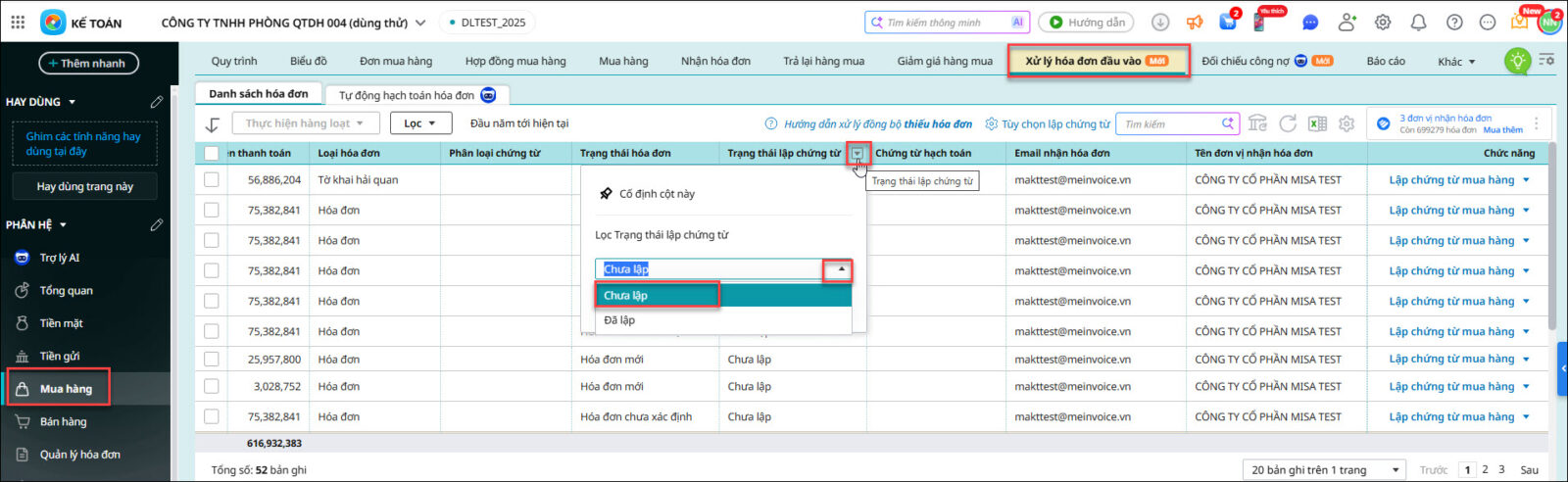

Tham khảo hướng dẫn chi tiết tại đây Câu hỏi 11: Cách lọc các hóa đơn đầu vào chưa được xử lý, chưa lập chứng từBiểu hiện:

Để lọc các hóa đơn đầu vào chưa được xử lý/ chưa lập chứng từ hạch toán, Anh chị vào phân hệ Mua hàng \ tab Xử lý hóa đơn đầu vào \ lọc cột Trạng thái lập chứng từ là Chưa lập

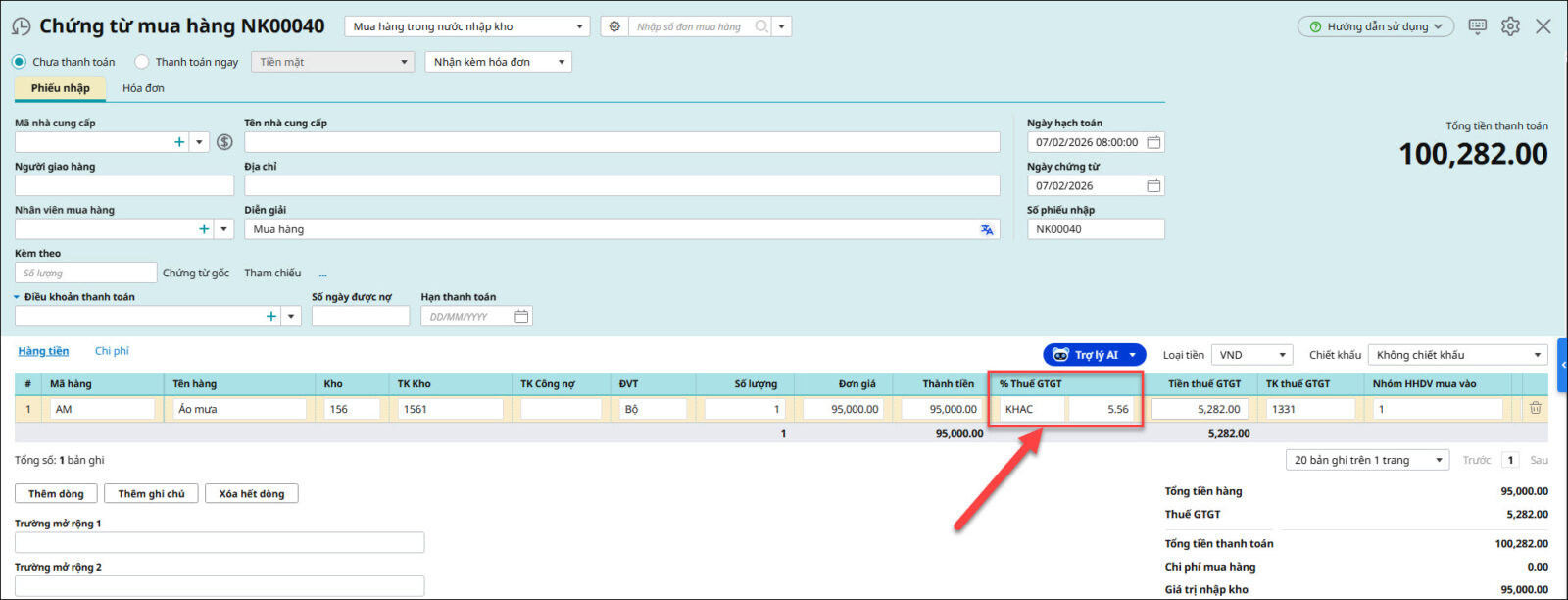

Nếu không thấy cột Trạng thái lập chứng từ ở danh sách hóa đơn, Anh chị nhấn vào biểu tượng bánh răng Tùy chỉnh giao diện \ tích chọn cột Trạng thái lập chứng từ \ Cất Câu hỏi 12: Trên chứng từ tôi muốn thêm % thuế khác ngoài những cái đã có (0, 5, 10% ...) thì làm thế nào ?Trường hợp cần thêm % thuế khác ngoài những cái đã có sẵn như 0, 5, 10%… thì trên chứng từ, tại cột % thuế GTGT Anh chị nhấn biểu tượng ∇ chọn KHAC, sau đó gõ % thuế theo hóa đơn

Câu hỏi 13: Tại sao giá trị mua hàng nhập khẩu và tiền thuế GTGT hàng nhập khẩu trên chứng từ mua hàng và bảng kê HHDV mua vào hoặc tờ khai thuế GTGT lại không khớp ?Vấn đề: Khi lập chứng từ mua hàng nhập khẩu theo tờ khai hải quan (tờ khai nhập khẩu), số liệu giá trị hàng mua nhập khẩu hoặc tiền thuế GTGT hàng nhập khẩu trên chứng từ có thể không khớp với số liệu lên bảng kê HHDV mua vào, tờ khai thuế GTGT (chỉ tiêu 23a, 24a). Nguyên nhân: do cách tính giá trị lên tờ khai thuế đối với hàng nhập khẩu được xác định theo giá tính thuế nhập khẩu và các khoản thuế liên quan (nếu có), nên có thể khác với số tiền hiển thị trên dòng hạch toán mua hàng.

Giải pháp: Bước 1: Trên chứng từ mua hàng nhập khẩu, Anh/Chị chuyển sang tab Thuế để kiểm tra các thông tin về giá tính thuế NK và các loại thuế (nếu có). Bước 2: Kiểm tra lại cách tính số liệu lên tờ khai thuế GTGT và bảng kê mua vào đối với hàng nhập khẩu như sau: Giá tính thuế NK = [Thành tiền ngoại tệ + Phí trước hải quan ngoại tệ (nếu có)] x Tỷ giá hải quan Giá trị HHDV mua vào chưa có thuế = Giá tính thuế NK + Tiền thuế nhập khẩu (nếu có) + Tiền thuế Chống bán phá giá (CBPG) (nếu có) + Tiền thuế TTĐB (nếu có) + Tiền thuế bảo vệ môi trường (nếu có) Tiền thuế GTGT hàng nhập khẩu = Giá trị HHDV mua vào chưa có thuế x % thuế GTGT

Câu hỏi 14: Cất chứng từ mua hàng báo lỗi <Bạn chưa thực hiện phân bổ chi phí mua hàng (phí trước hải quan, phí hàng về kho) cho chứng từ đã chọn. Xin vui lòng thực hiện phân bổ chi phí>Biểu hiện: Khi nhấn Cất chứng từ mua hàng, phần mềm báo lỗi “Bạn chưa thực hiện phân bổ chi phí mua hàng (phí trước hải quan, phí hàng về kho) cho chứng từ đã chọn. Xin vui lòng thực hiện phân bổ chi phí”

Nguyên nhân: Do trên tab Chi phí trên chứng từ mua hàng trong nước (hoặc tab Phí trước hải quan, Phí hàng về kho trên chứng từ mua hàng nhập khẩu) có chọn chứng từ chi phí nhưng chưa thực hiện chức năng phân bổ chi phí Giải pháp:

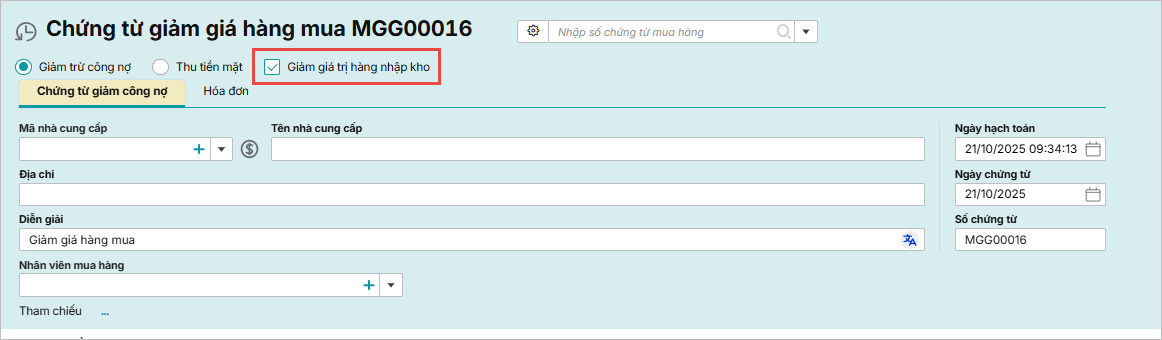

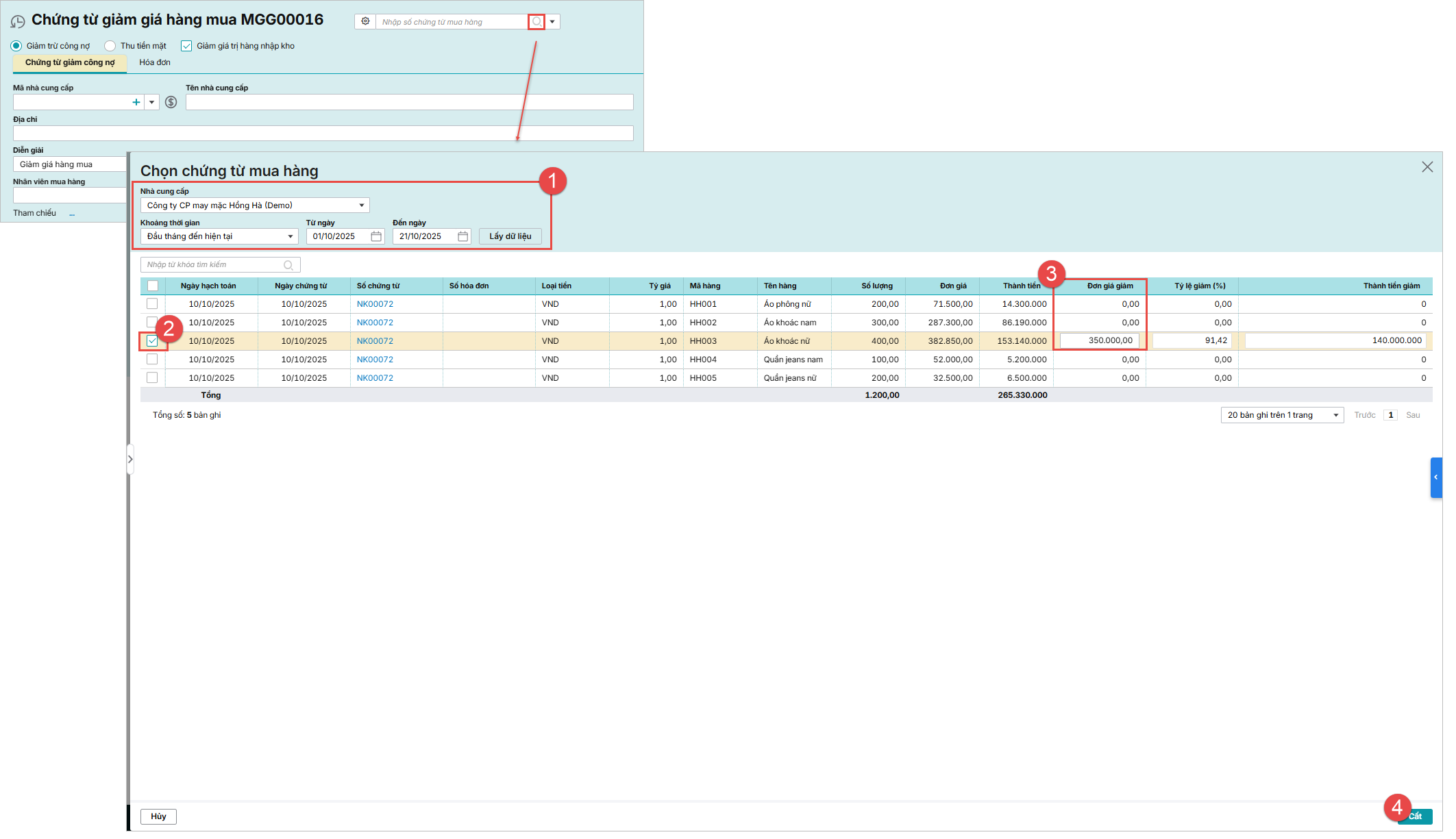

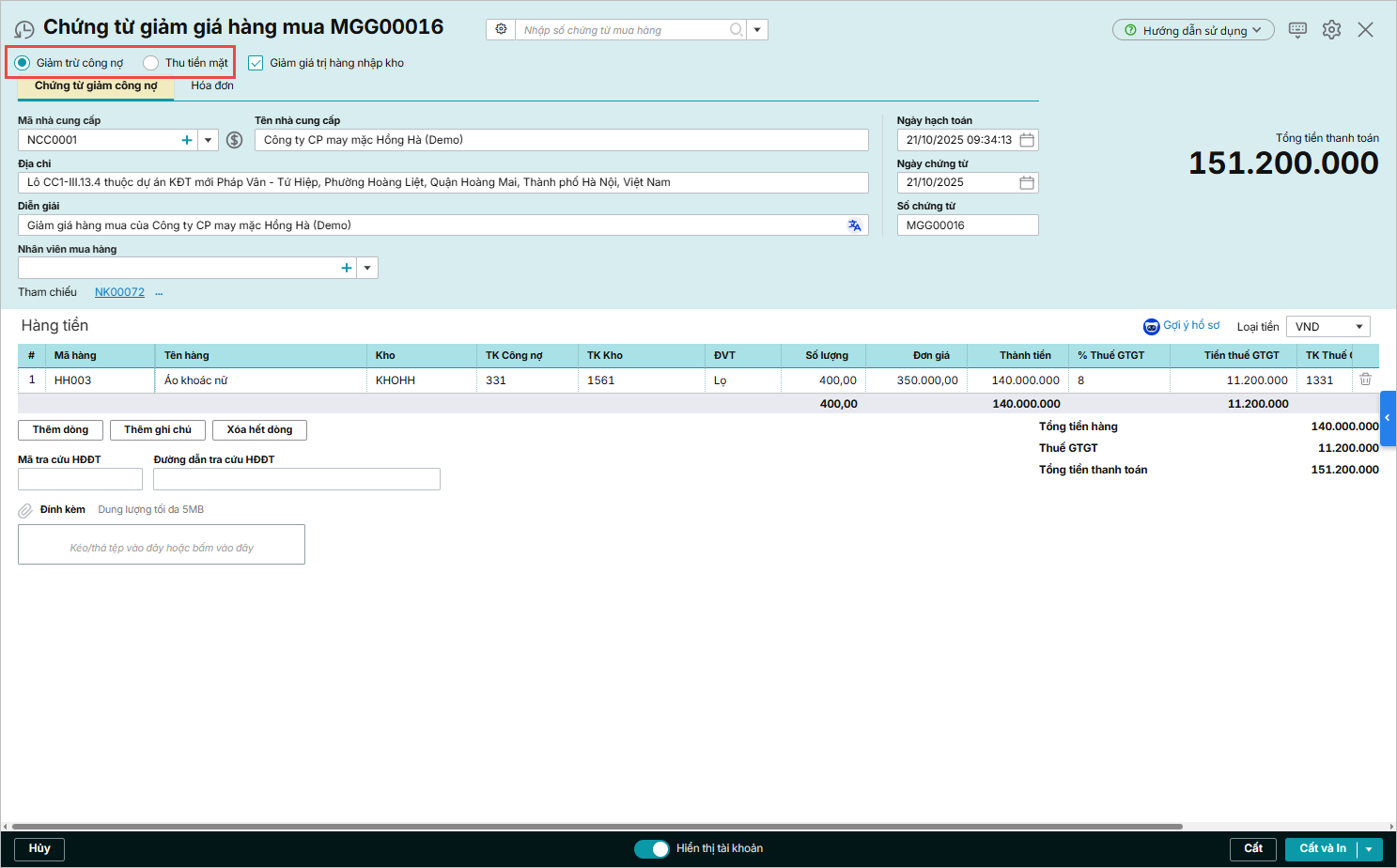

Câu hỏi 17: Làm thế nào để hạch toán khoản chi phí nhà cung cấp bồi thường (hoặc điều chỉnh giảm) nhằm làm giảm giá trị hàng nhập kho?Vấn đề: Trong quá trình mua hàng, doanh nghiệp có thể phát sinh khoản bồi thường từ nhà cung cấp (ví dụ: bồi thường do hàng lỗi, giao thiếu, hoặc hỗ trợ chi phí) hoặc nhà cung cấp điều chỉnh giảm chi phí mua hàng. Khi đó, đơn vị cần ghi nhận khoản bồi thường (chi phí giảm) này để làm giảm giá trị hàng hóa đã nhập kho, đảm bảo giá trị tồn kho được phản ánh đúng theo thực tế. Giải pháp: Bước 1: Vào phân hệ Mua hàng\Quy trình, chọn Giảm giá hàng mua Bước 2: Trên giao diện chi tiết chứng từ giảm giá hàng mua, tích chọn Giảm giá trị hàng nhập kho

Bước 3: Thiết lập điều kiện tìm kiếm chứng từ mua hàng

Bước 4: Nhấn Cất, chương trình sẽ tự động lấy thông tin của nhà cung cấp và hàng hóa từ chứng từ mua hàng sang. Bước 5: Lựa chọn phương thức giảm trừ cho chứng từ giảm giá là Giảm trừ công nợ hoặc Thu tiền mặt.

Bước 6: Nhấn Cất Lưu ý: Không hạch toán chi phí giảm này ở chứng từ mua dịch vụ và nhập âm tiền vì phần mềm không hỗ trợ phân bổ chi phí âm Câu hỏi 24: Không thấy chỗ nhập mức giảm 20% tỷ lệ tính thuế GTGT theo Nghị quyết giảm thuế khi hạch toán hóa đơn đầu vào thì xử lý thế nào?Vấn đề: Khi nhập hóa đơn đầu vào là hóa đơn trực tiếp có giảm 20% mức tỷ lệ tính thuế GTGT, trên chứng từ không có chỗ nào thể hiện mức giảm 20%. Giải pháp: Đối với hóa đơn đầu vào là hóa đơn trực tiếp được giảm 20% mức tỷ lệ tính thuế GTGT theo Nghị quyết giảm thuế, Anh/Chị nhập chứng từ trên phần mềm như sau: Bước 1: Trên phân hệ Mua hàng \ tab Mua hàng, chọn chức năng Thêm\Chứng từ mua hàng hoặc Thêm\Chứng từ mua dịch vụ Bước 2: Trên chứng từ mua hàng hóa hoặc mua dịch vụ, nhập số tiền tại cột Thành tiền là số tiền đã được giảm thuế theo hóa đơn của nhà cung cấp.

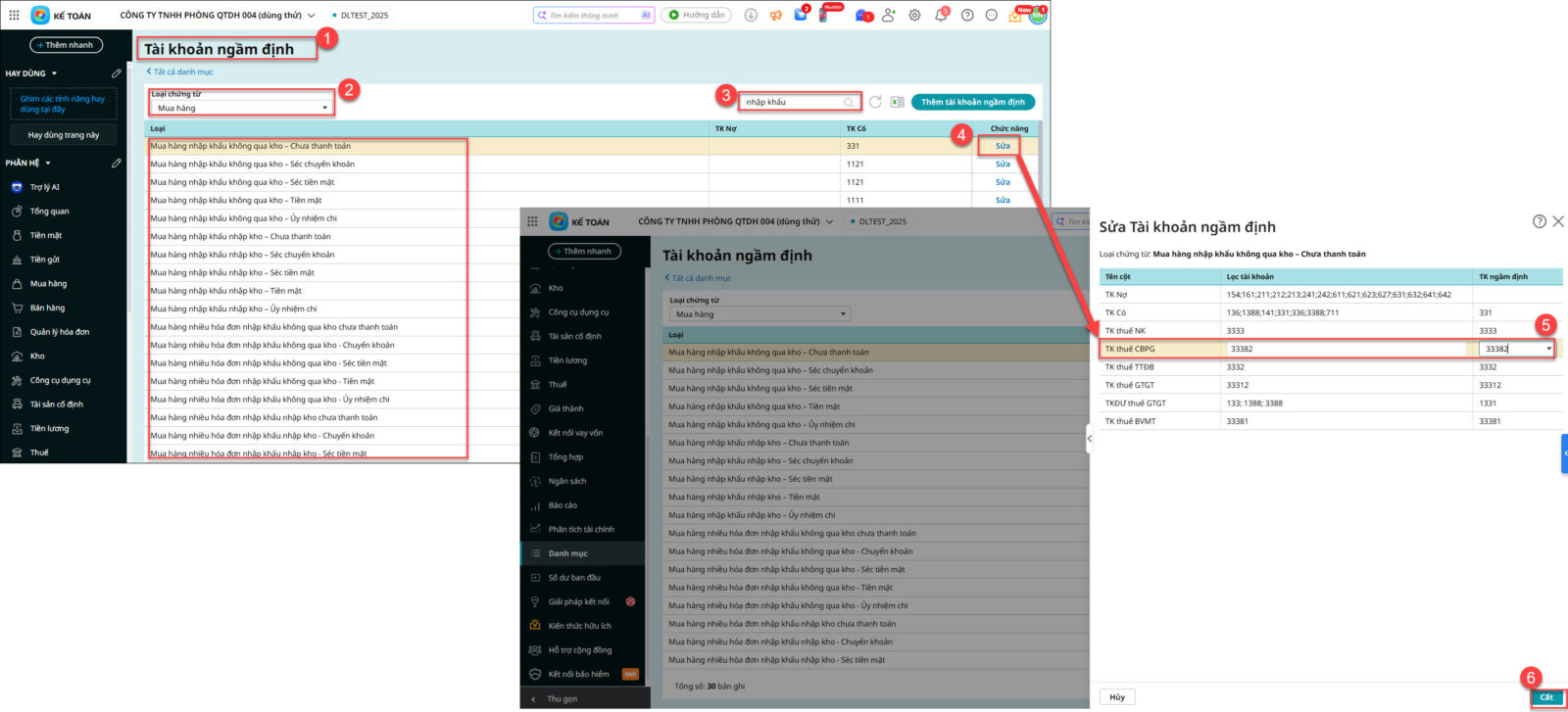

Bước 3: Nhấn Cất để lưu chứng từ. Lưu ý: Nếu trên hóa đơn có nhiều mặt hàng được giảm thuế, Anh/Chị chủ động tính toán để phân bổ số tiền giảm thuế trừ vào từng mặt hàng, đảm bảo tổng thành tiền sau khi nhập trên chứng từ khớp với tổng tiền thanh toán trên hóa đơn. Câu hỏi 25: Làm thế nào để thiết lập mặc định tài khoản thuế chống bán phá giá trên chứng từ ?Vấn đề: Người dùng muốn khi lập chứng từ mua hàng nhập khẩu, tài khoản thuế chống bán phá giá (CBPG) có thể thiết lập mặc định theo nhu cầu (ví dụ đơn vị muốn mặc định là TK 33382) Giải pháp: Để thiết lập TK thuế CBPG mặc định trên chứng từ, Anh/Chị thực hiện như sau: Bước 1: Vào Các tiện ích và thiết lập \ Quản lý danh mục \ Tài khoản \ Tài khoản ngầm định Bước 2: Tại giao diện Tài khoản ngầm định:

Bước 3: Tại các dòng chứng từ mua hàng nhập khẩu → nhấn Sửa ở loại chứng từ cần thiết lập Bước 4: Trên màn hình Sửa tài khoản ngầm định, tại dòng TK thuế CBPG: chọn cột Lọc tài khoản và TK ngầm định theo nhu cầu Bước 5: Nhấn Cất để lưu thiết lập 👉 Sau khi thiết lập xong, Anh/Chị tạo lại chứng từ mua hàng nhập khẩu để kiểm tra, hệ thống sẽ tự động lấy tài khoản đã thiết lập cho thuế chống bán phá giá.

Câu hỏi 26: Hạch toán hàng nhập khẩu không thanh toán nhà cung cấp mà chỉ phát sinh thuế trên AMIS như thế nào ?Vấn đề: Doanh nghiệp nhận hàng nhập khẩu (ví dụ: linh kiện bảo hành) không phải thanh toán cho nhà cung cấp, nhưng vẫn phát sinh các loại thuế (ví dụ: thuế nhập khẩu và thuế GTGT hàng nhập khẩu). Khi hạch toán, người dùng cần đảm bảo không phát sinh công nợ phải trả, đồng thời vẫn ghi nhận đầy đủ các khoản thuế theo tờ khai hải quan. Giải pháp: Anh/Chị thực hiện hạch toán như sau: Bước 1: Vào phân hệ Mua hàng \ tab Mua hàng \ Thêm \ Chọn loại chứng từ: Mua hàng nhập khẩu nhập kho hoặc không qua kho (tùy theo đơn vị có quản lý kho hay không) Bước 2: Nhập thông tin chứng từ Tab Hàng tiền:

Tab Thuế:

Nhập thông tin hóa đơn để kê khai thuế GTGT đầu vào Bước 3: Nhấn Cất chứng từ → Kết quả: Không phát sinh công nợ phải trả nhà cung cấp, nhưng vẫn ghi nhận đầy đủ thuế theo tờ khai

|