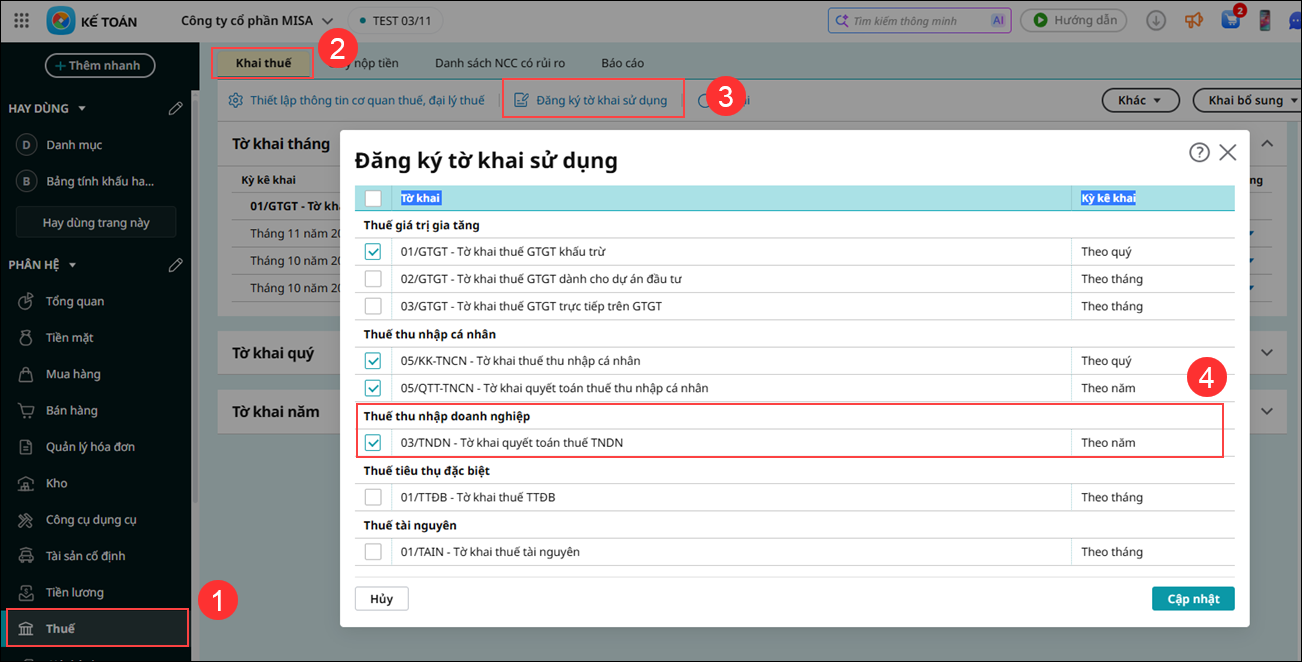

2. Đăng ký tờ khai sử dụng

Khi không tìm thấy tờ khai quyết toán thuế TNDN năm (mẫu 03/TNDN) để lập và nộp báo cáo. Anh/chị thực hiện đăng ký như sau:

Bước 1: Vào phân hệ Thuế \ tab Khai thuế, chọn Đăng ký tờ khai sử dụng.

Bước 2: Tại màn hình Đăng ký tờ khai sử dụng, tìm 03/TNDN – Tờ khai quyết toán thuế TNDN, tích chọn và nhấn Cập nhật để hoàn tất.

Lưu ý: Tờ khai quyết toán thuế TNDN (03/TNDN) chỉ hiển thị khi chọn làm việc ở cấp tổ chức là Tổng công ty / Công ty. Nếu làm việc ở chi nhánh thì sẽ không có tờ khai này.

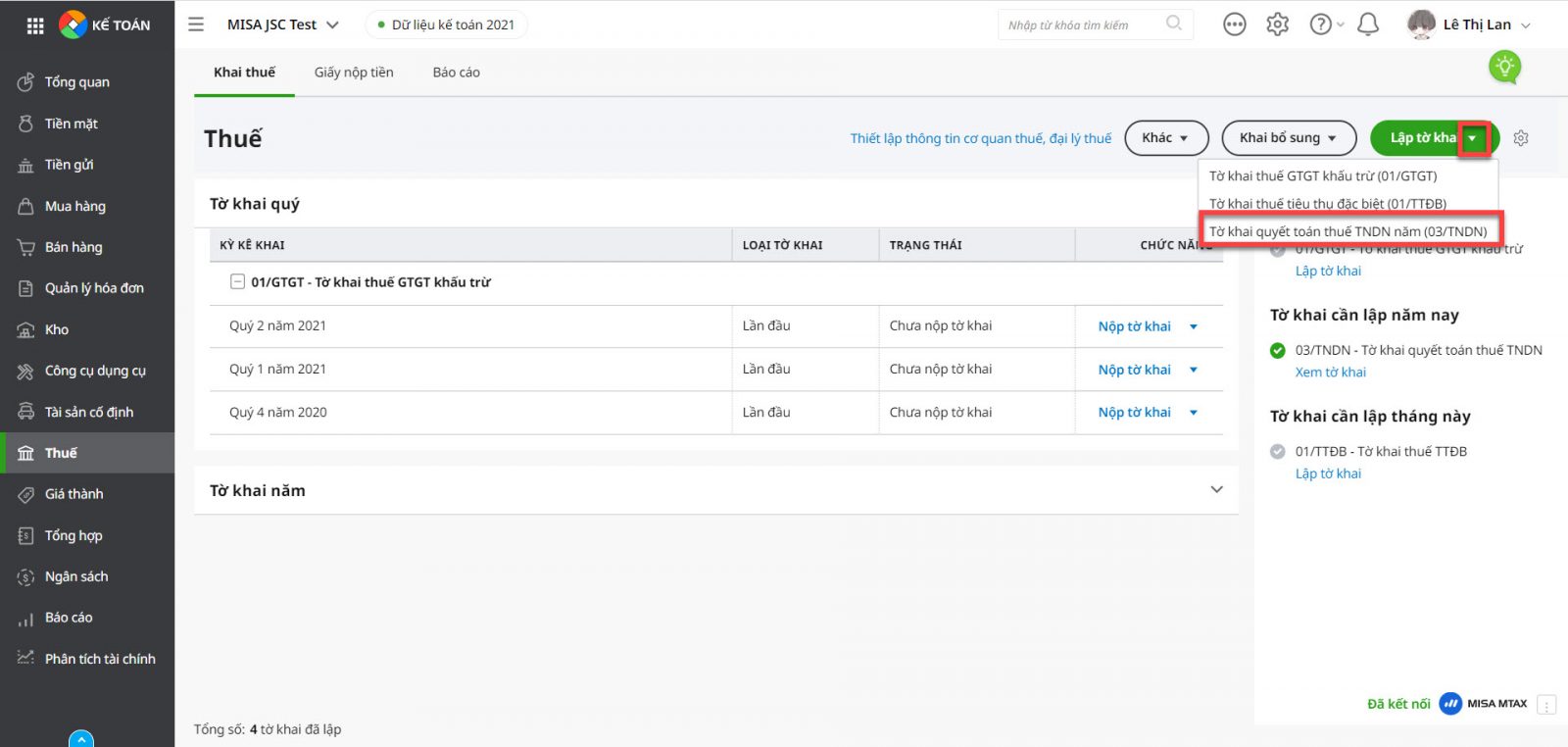

3. Các bước lập tờ khai quyết toán thuế TNDN năm (03/TNDN)

Bước 1: Vào phân hệ Thuế\Khai thuế, chọn Lập tờ khai\ Lập tờ khai quyết toán thuế TNDN năm (03/TNDN).

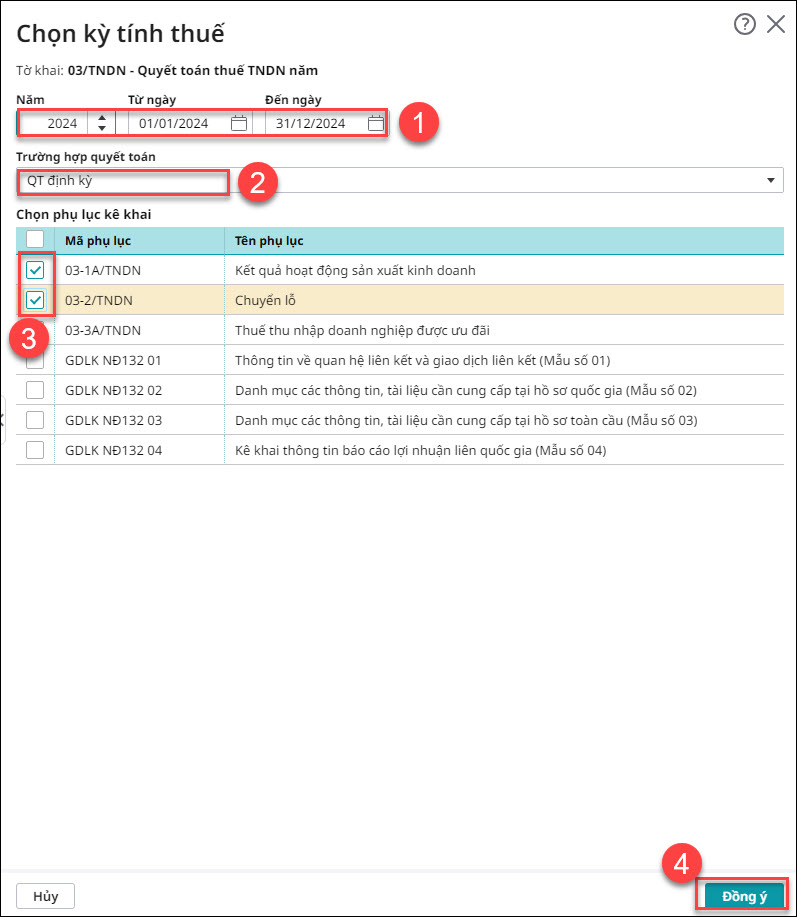

Bước 2: Chọn kỳ tính thuế.

- Chọn Trường hợp quyết toán

- Tích chọn phụ lục kê khai kèm theo ở tab Chọn phụ lục kê khai.

Bước 3: Nhấn Đồng ý. Xuất hiện giao diện tờ khai quyết toán thuế TNDN.

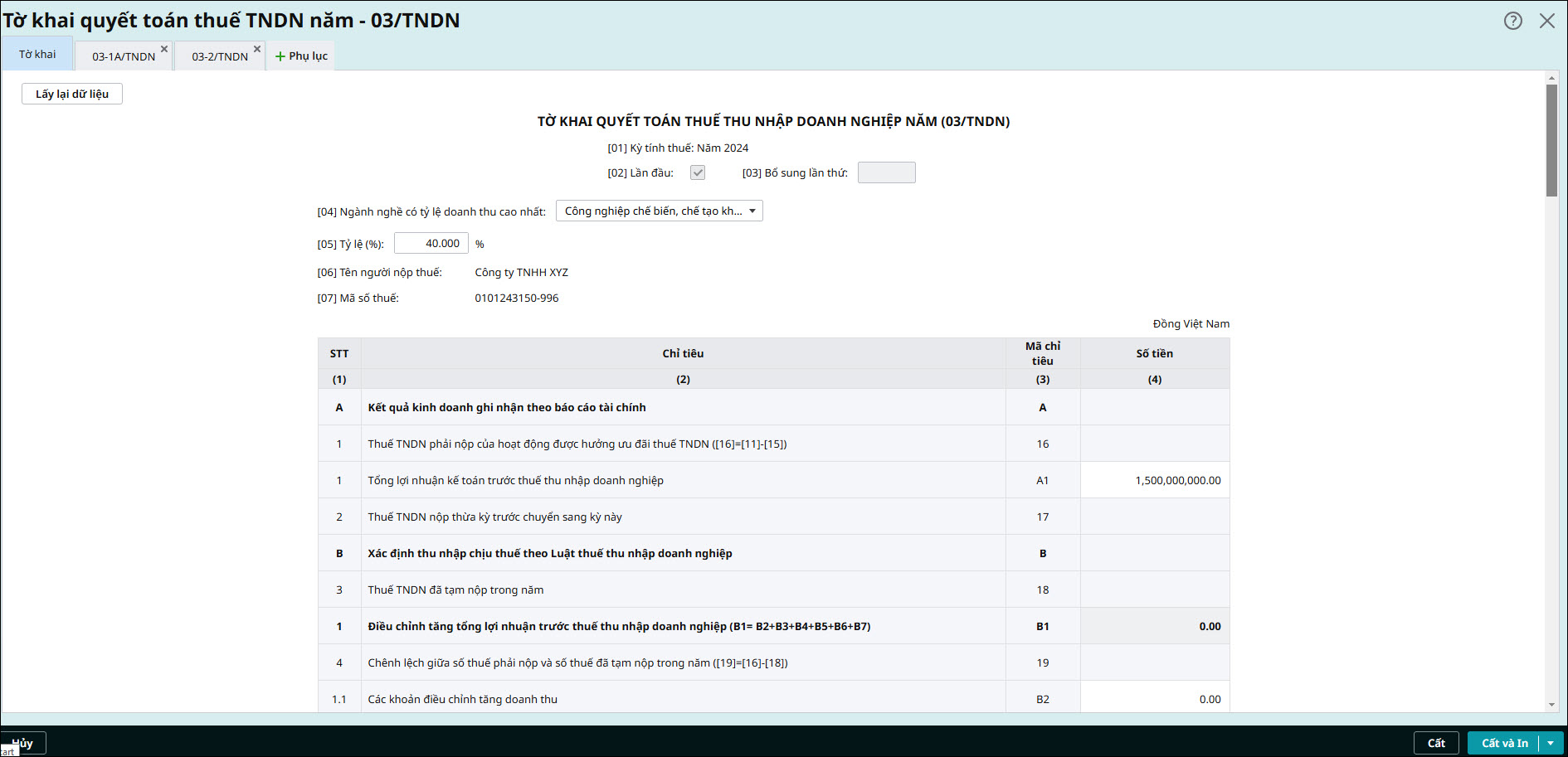

Bước 4: Khai báo các thông tin cần thiết, nhấn Cất.

Anh/Chị cần tự nhập số liệu trên các phụ lục sau:

- Phụ lục 03-3A/TNDN: Thuế TNDN được ưu đãi.

- Phụ lục GDLK NĐ132_01: Thông tin về quan hệ liên kết và giao dịch liên kết.

- Phụ lục GDLK NĐ132_02: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ quốc gia.

- Phụ lục GDLK NĐ132_03: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu.

- Phụ lục GDLK NĐ132_04: Kê khai thông tin báo cáo lợi nhuận liên quốc gia.

5. Lưu ý

- Xem hướng dẫn nộp tờ khai tại đây.

- Tham khảo thêm các nguyên nhân lập tờ khai thuế TNDN năm không lên số liệu tại đây.

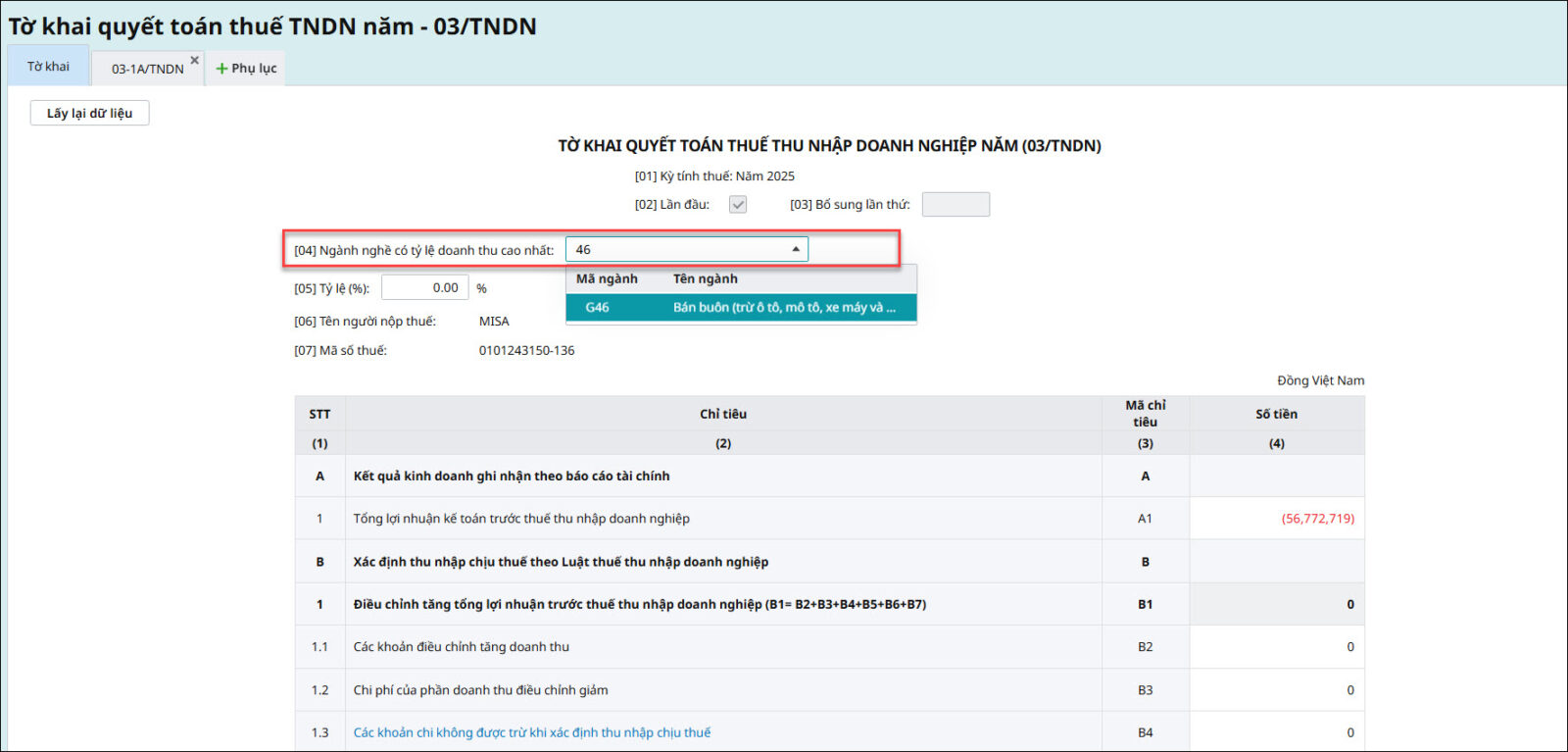

- Cách chọn chỉ tiêu [04] Ngành nghề có tỷ lệ doanh thu cao nhất trên tờ khai thuế TNDN năm

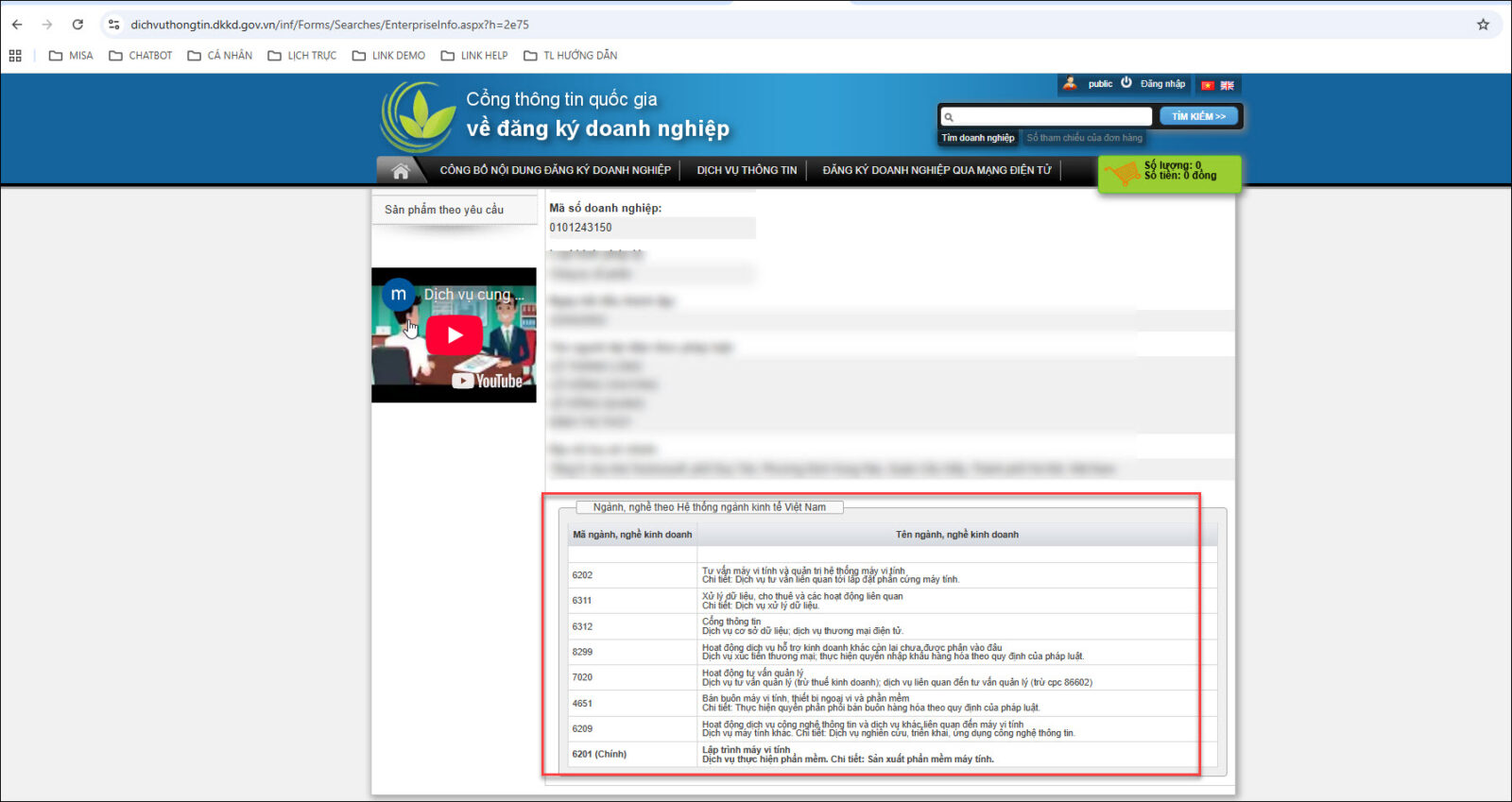

- Tìm mã ngành nghề của Công ty đang kinh doanh tại trang https://dichvuthongtin.dkkd.gov.vn/inf/default.aspx

- Gõ tìm Mã số thuế của của công ty vào và tích chọn để tìm mã ngành nghề

-

- Anh chị lựa chọn 1 mã ngành, nghề kinh doanh có doanh thu cao nhất trong năm tài chính (không nhất thiết phải là mã ngành nghề chính).Ví dụ: trong năm 2025, doanh thu của ngành nghề Bán buôn máy vi tính, thiết bị ngoại vi và phần mềm (mã 4651) là có doanh thu cao nhất.

- Lấy 2 số đầu tiên ở mã ngành nghề có doanh thu cao nhất (tương ứng Mã ngành kinh doanh cấp 2) và nhập vào ô Ngành nghề có tỷ lệ doanh thu cao nhất trên Tờ khai quyết toán thuế TNDN để chọn

Tham khảo Danh mục mã ngành nghề kinh doanh mới nhất tại đây

-

- Mục (05) Tỷ lệ % trên Tờ khai quyết toán thuế TNDN: Anh chị nhập tay tỷ lệ doanh thu của ngành nghề có tỷ lệ doanh thu cao nhất vào.