2. Các bước thực hiện

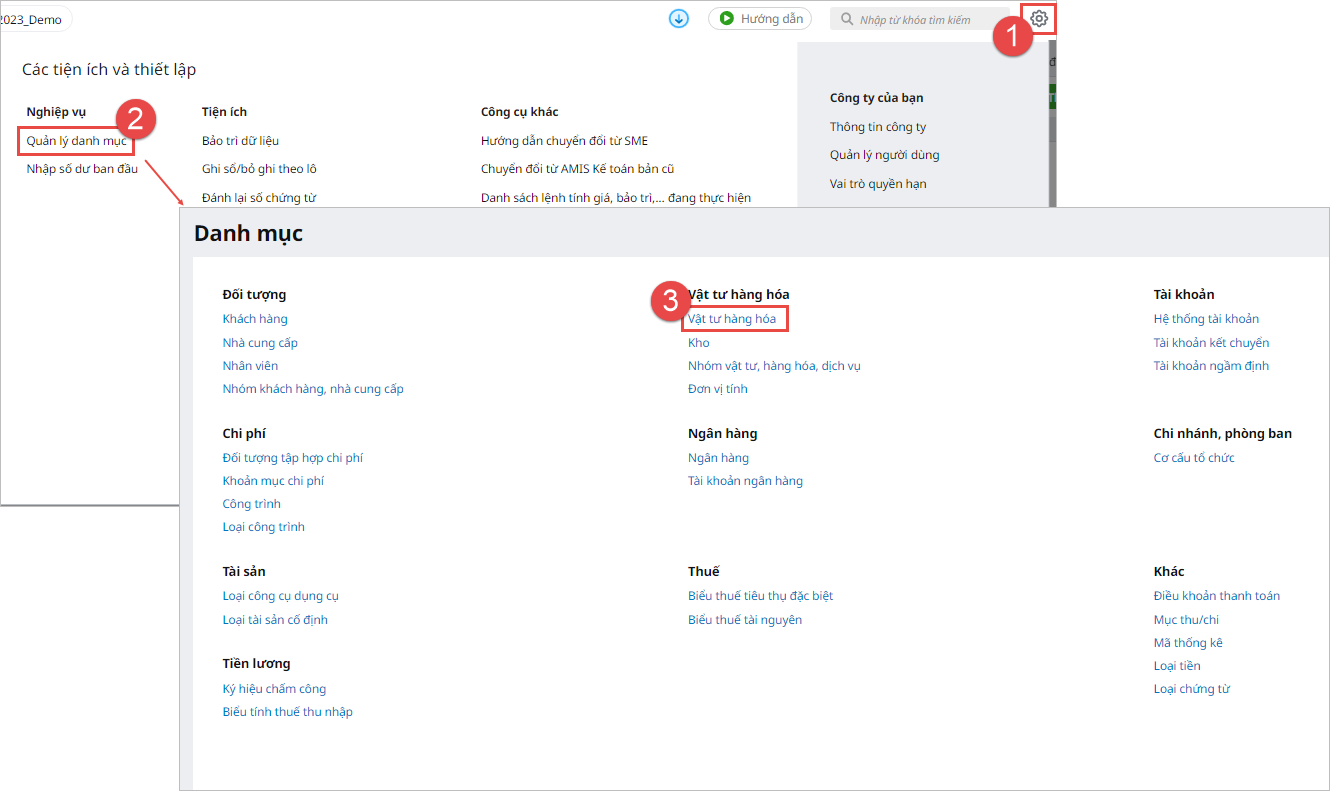

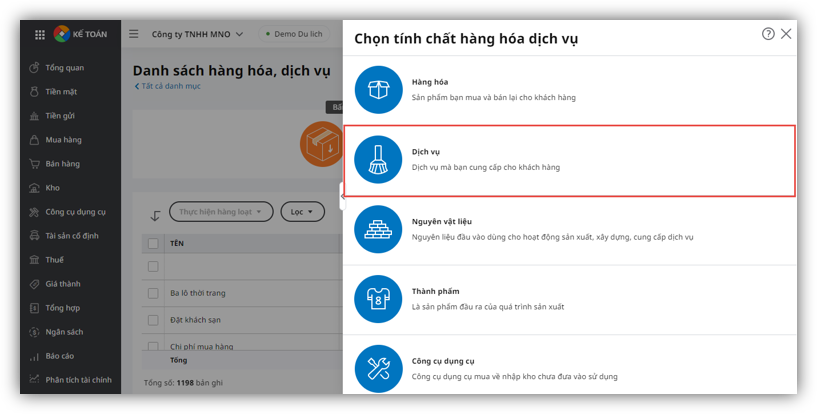

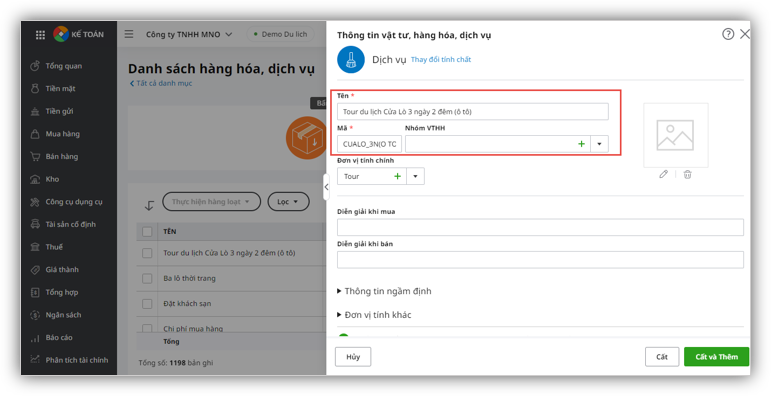

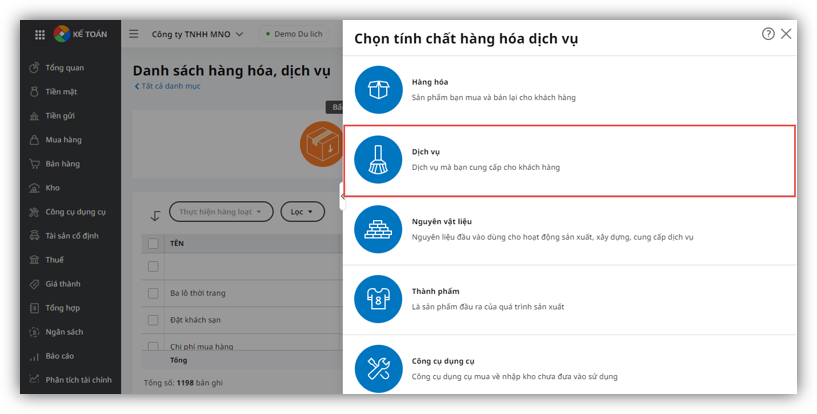

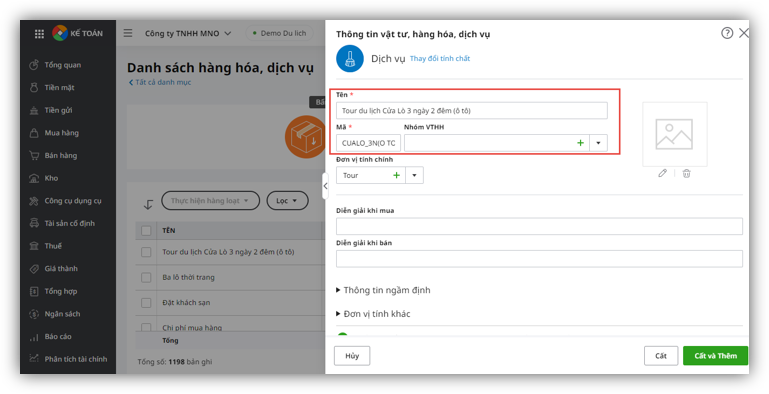

2.1. Tính giá thành hợp đồng theo thông tư 133Bước 1: Khai báo các dịch vụ du lịch

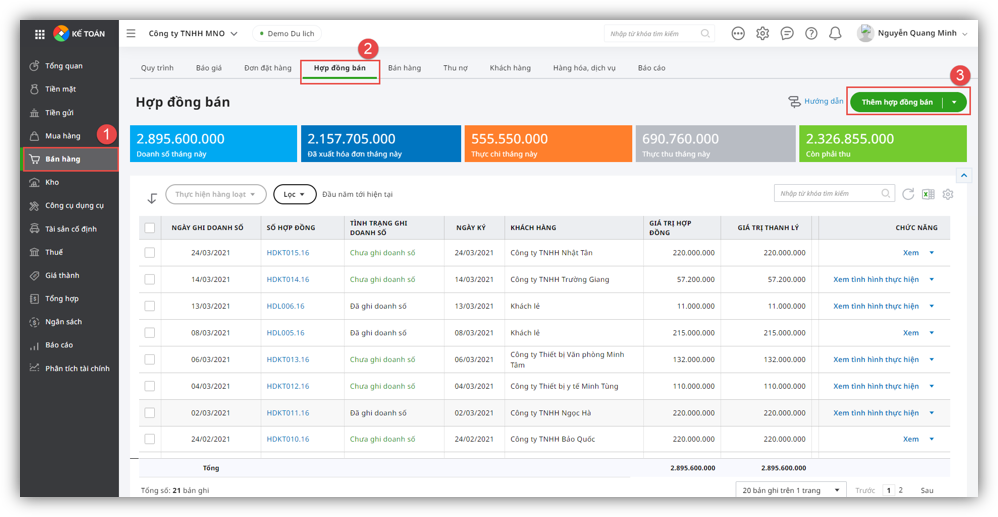

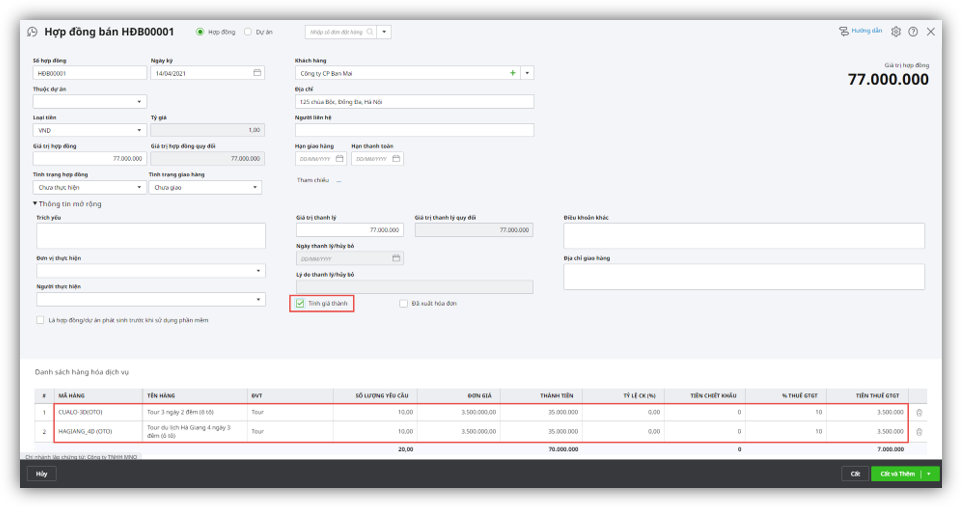

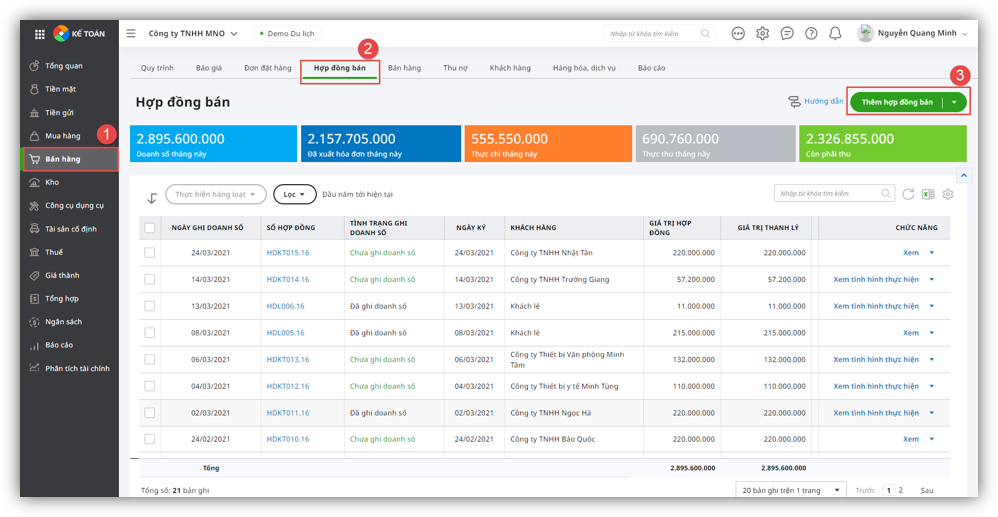

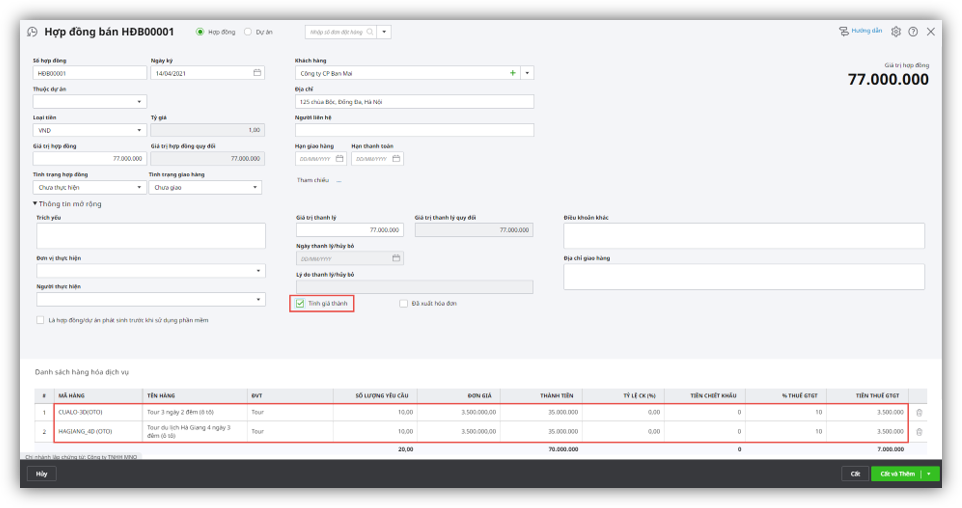

Bước 2: Khai báo hợp đồng du lịch

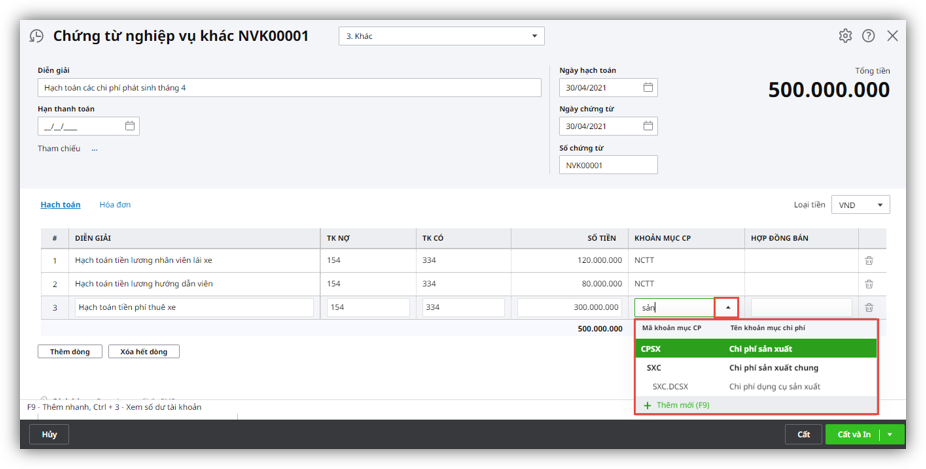

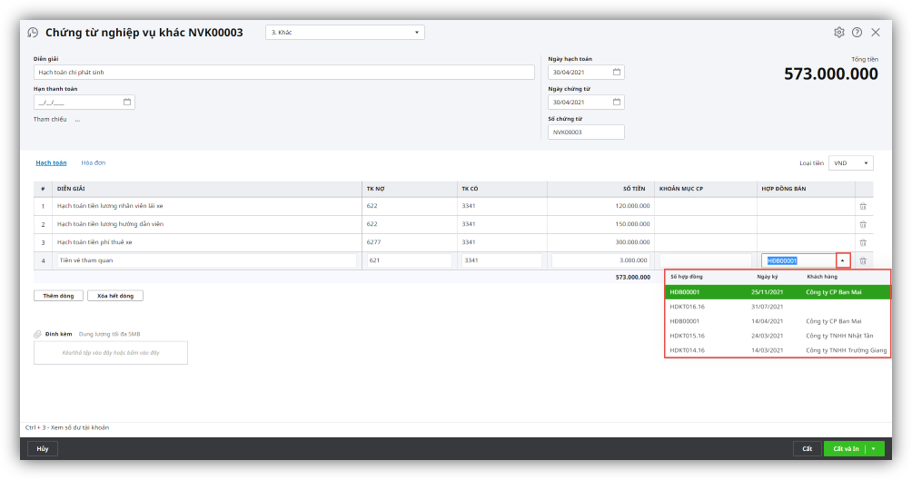

Bước 3: Ghi nhận chi phí thực hiện hợp đồng du lịch

Lưu ý: Khi thực hiện tính giá thành theo TT133, bắt buộc phải chọn thông tin về Khoản mục CP. Riêng thông tin về Hợp đồng bán, sẽ chọn nếu xác định được là chi phí phát sinh cho hợp đồng nào và bỏ trống nếu chưa xác định được hợp đồng.

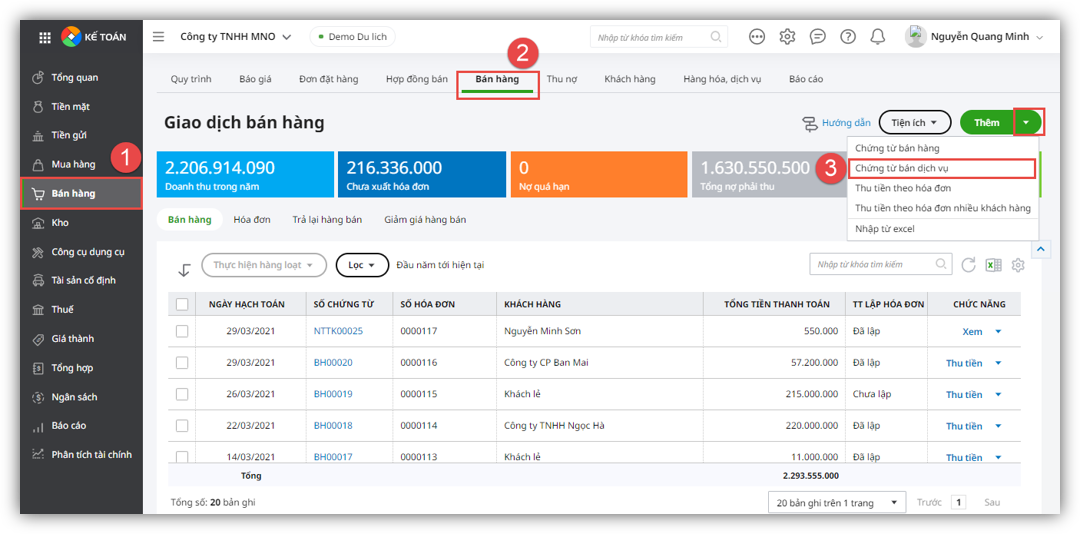

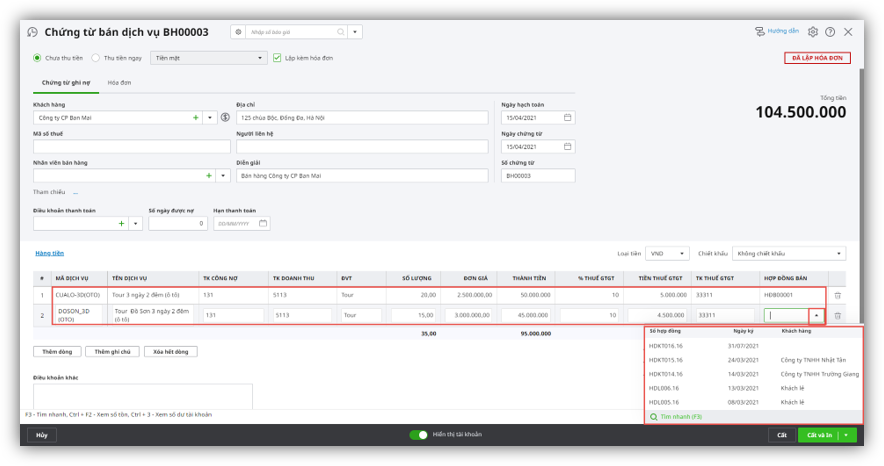

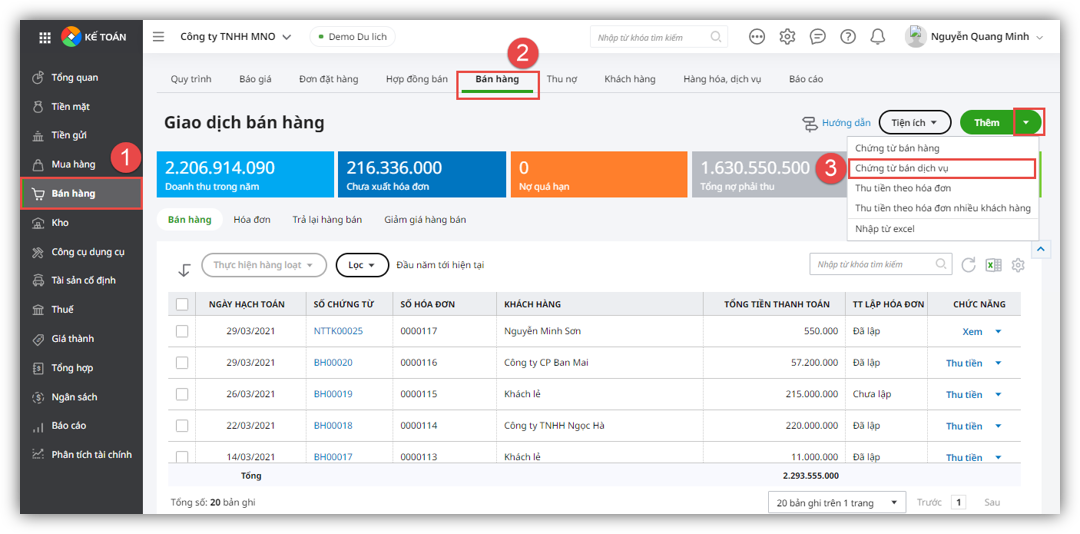

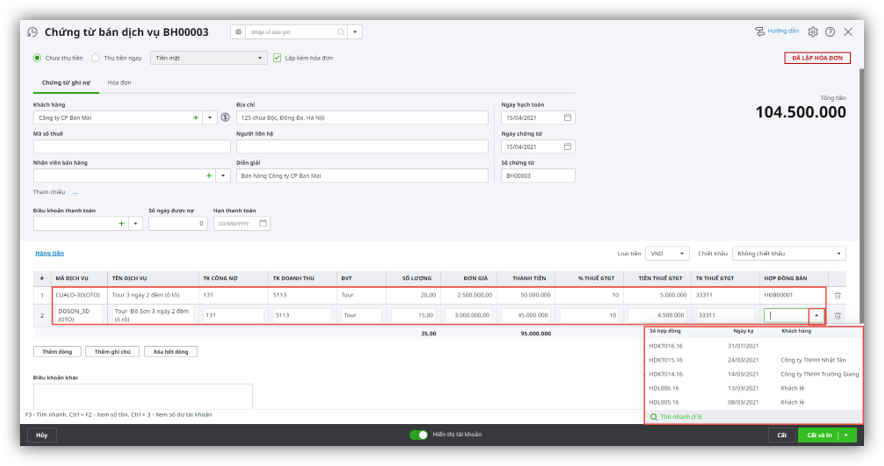

Bước 4: Ghi nhận doanh thu theo hợp đồng du lịch

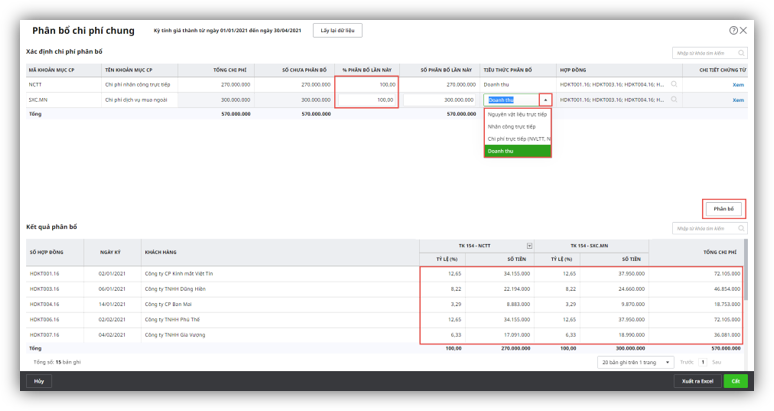

Lưu ý: Khi thực hiện tính giá thành nếu phân bổ chi phí chung của hợp đồng theo tiêu thức doanh thu thì bắt buộc chọn thông tin hợp đồng trên chứng từ bán hàng.

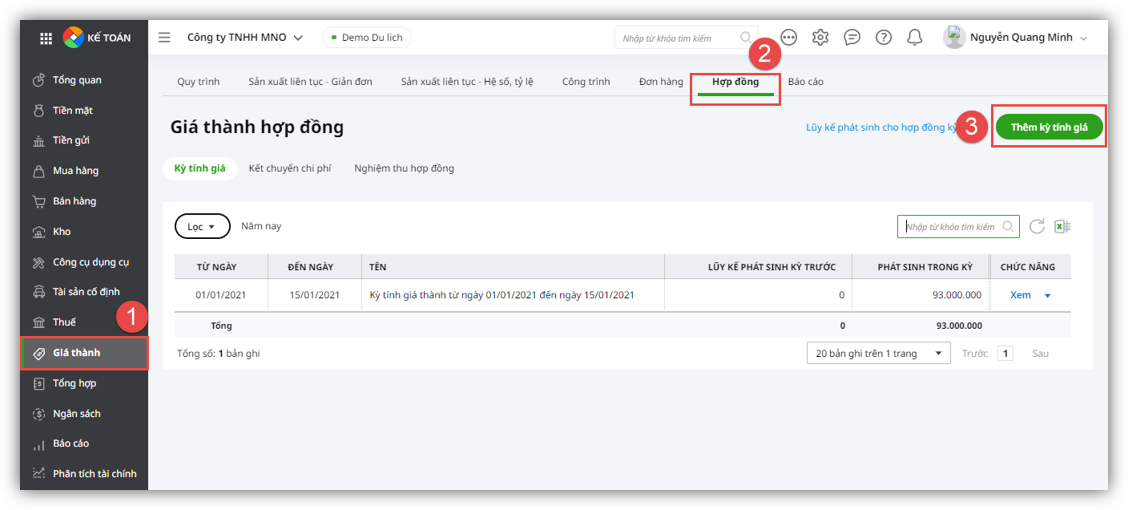

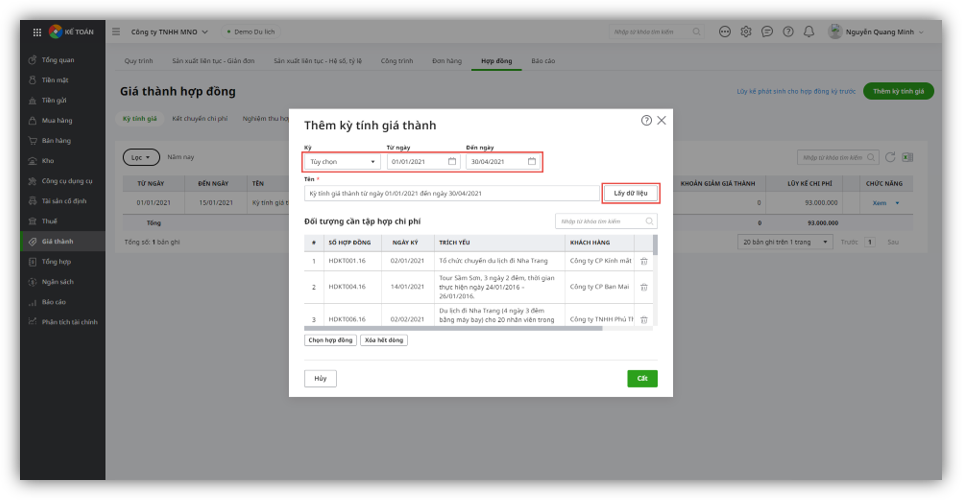

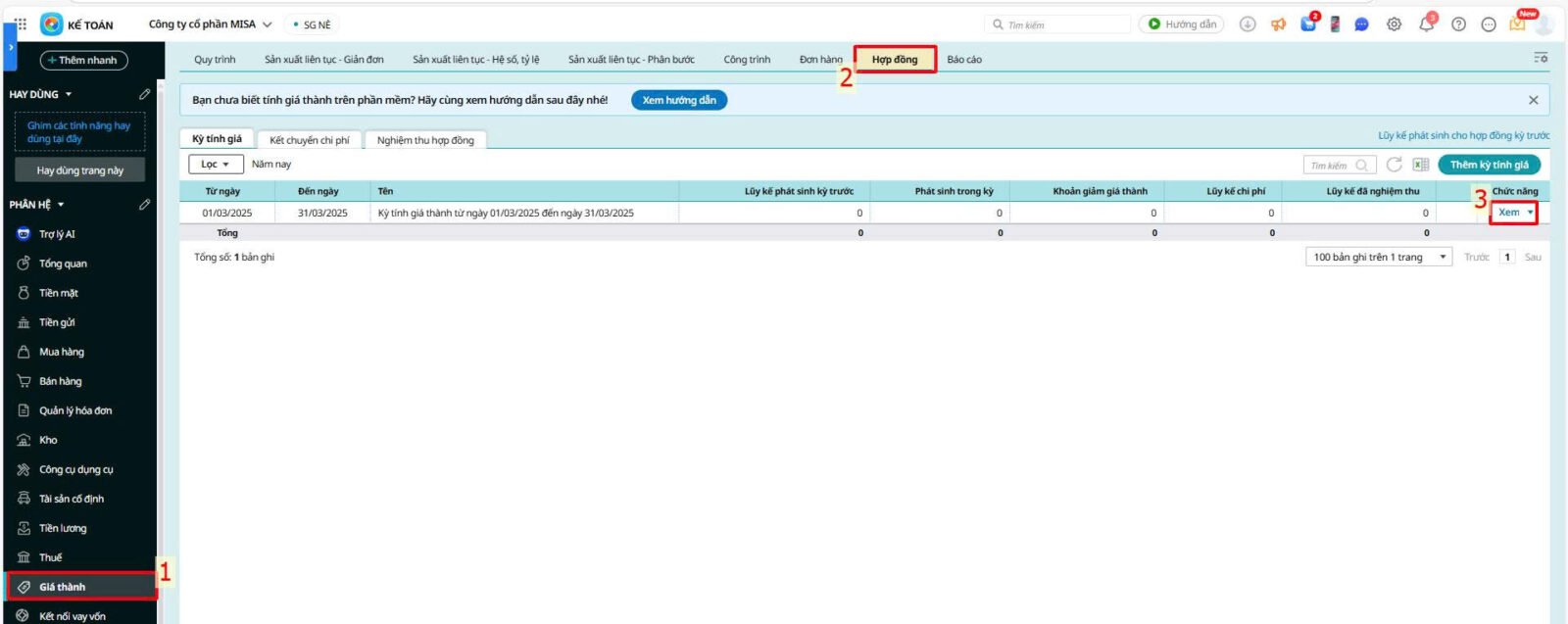

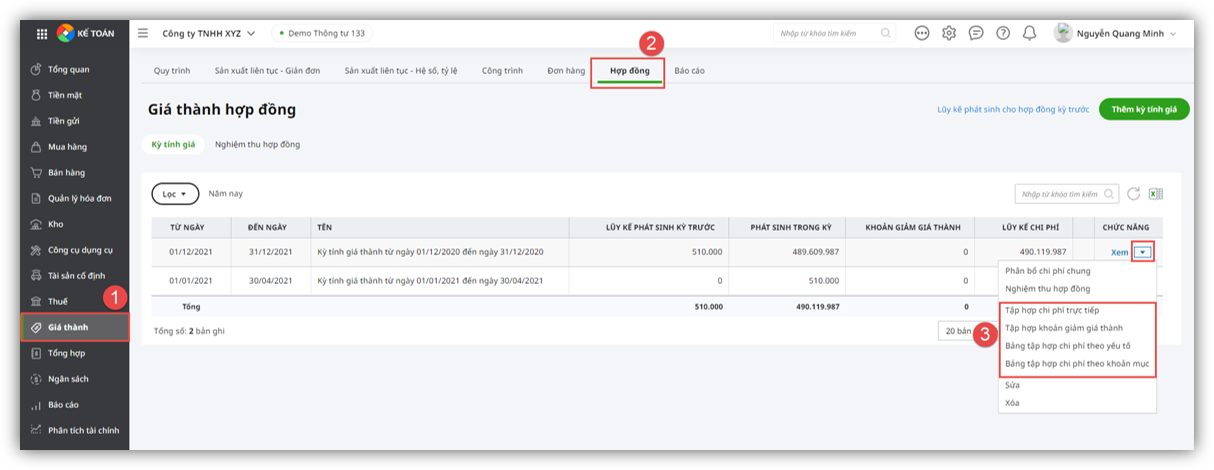

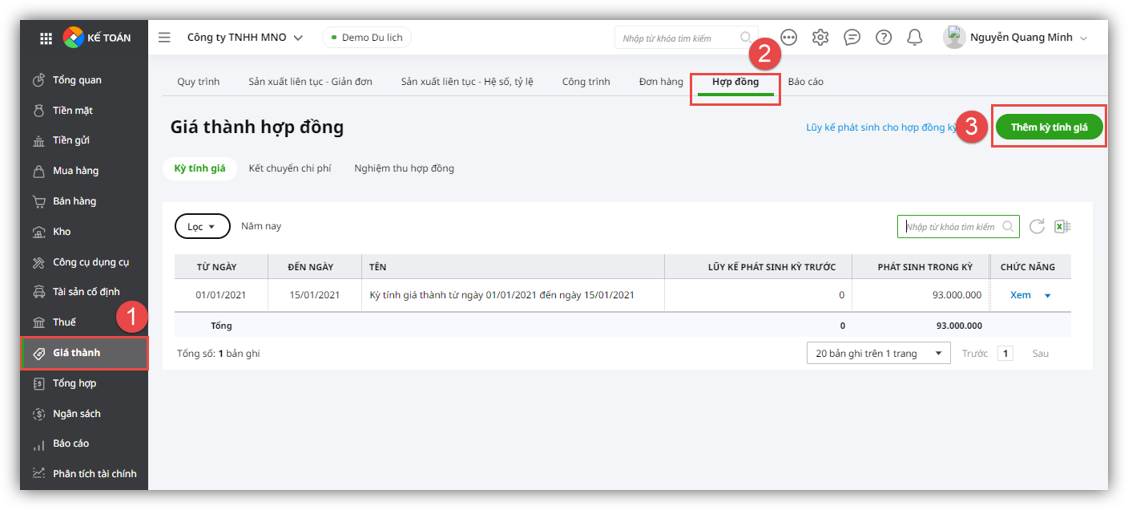

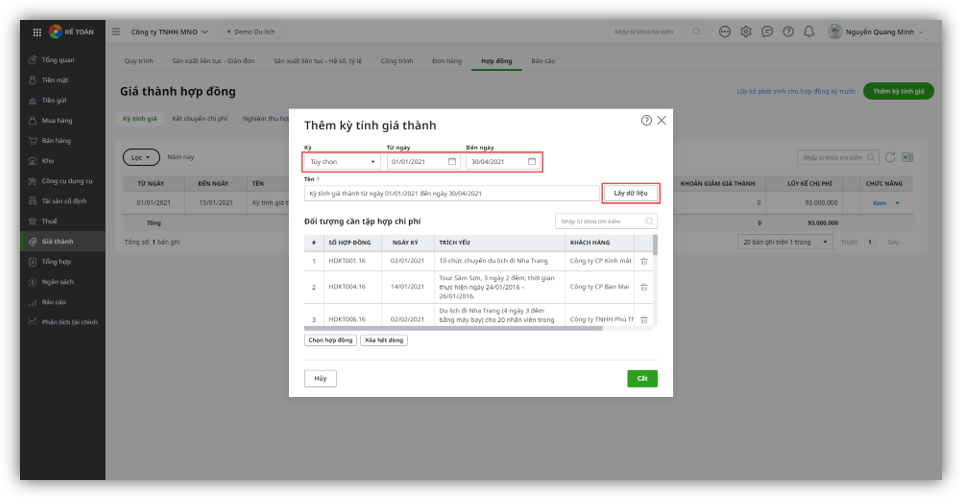

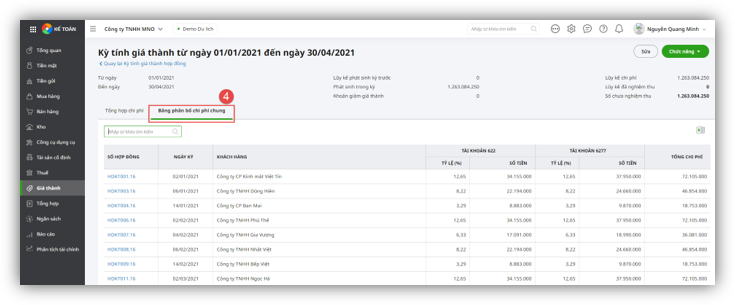

Bước 5: Xác định kỳ tính giá thành

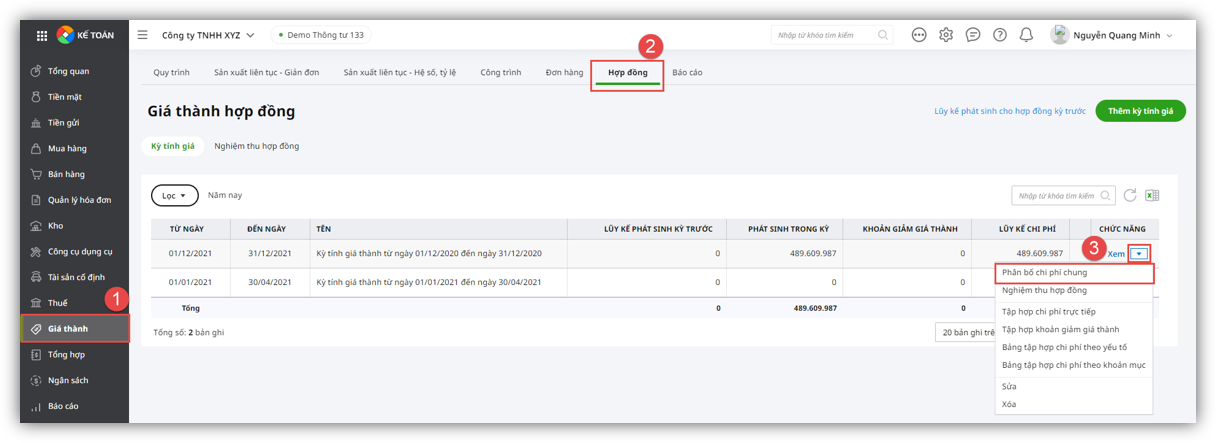

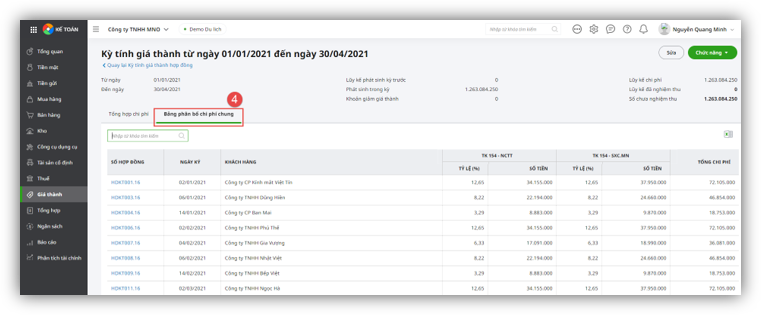

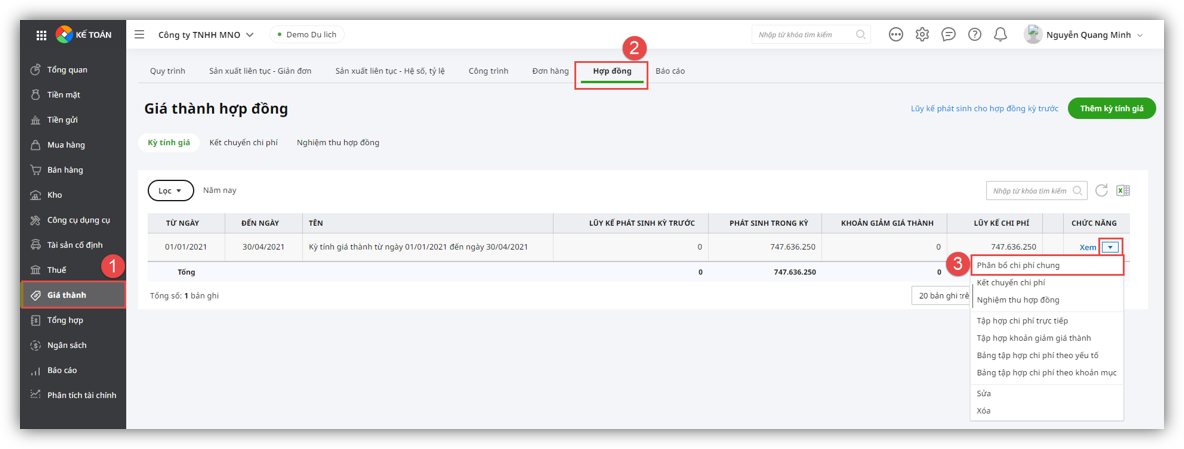

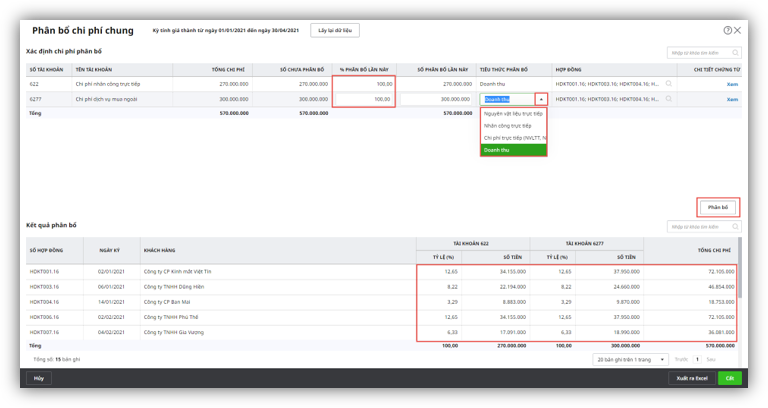

Bước 6: Phân bổ chi phí chung

Lưu ý: Có thể kiểm tra danh sách chứng từ được tổng hợp để phân bổ chi phí chung bằng cách sử dụng chức năng Xem tại cột Chi tiết chứng từ trên tab Xác định chi phí phân bổ.

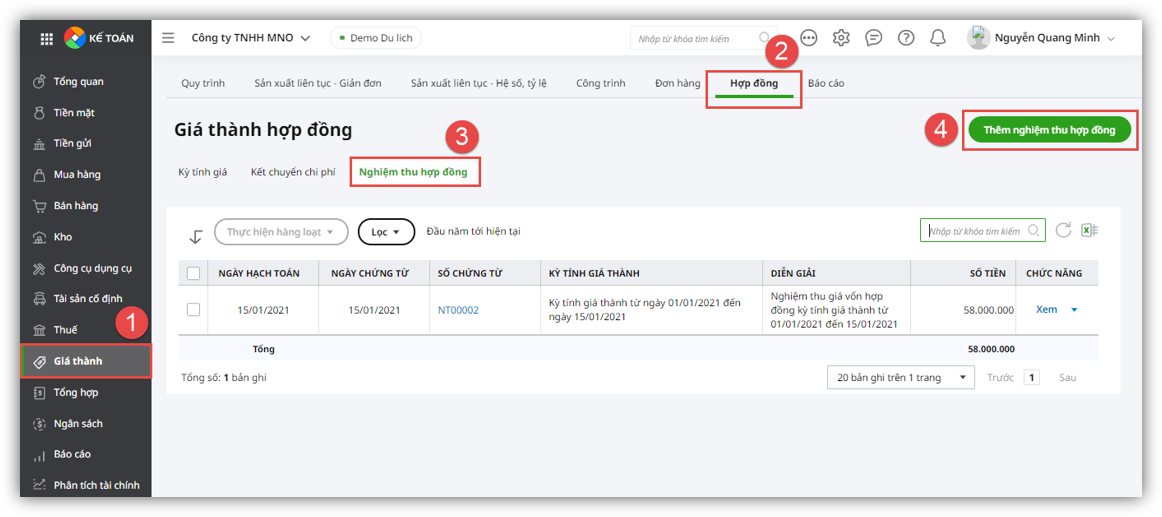

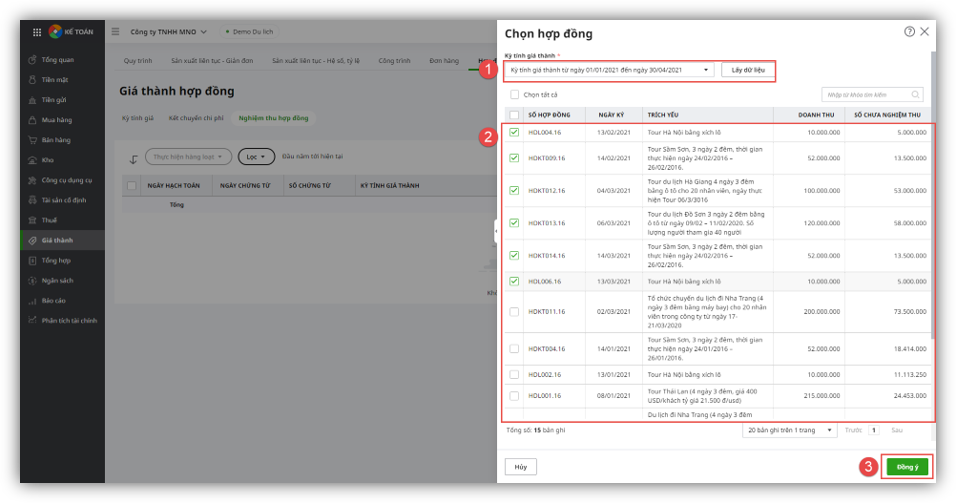

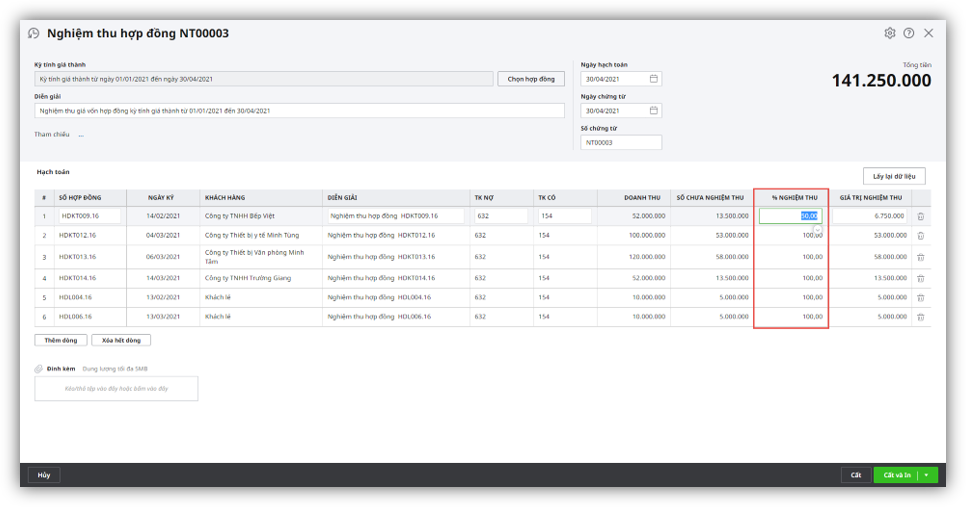

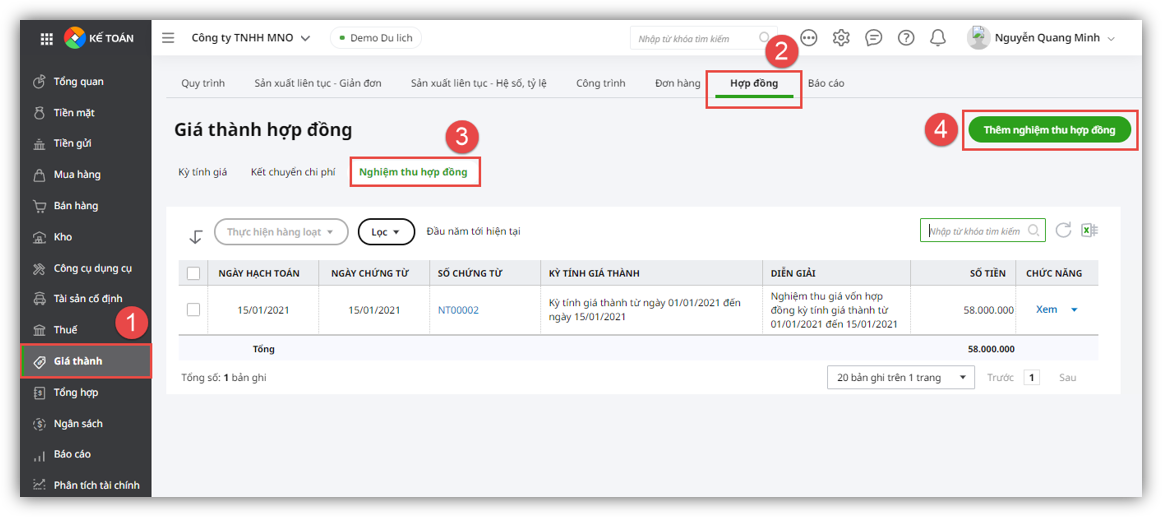

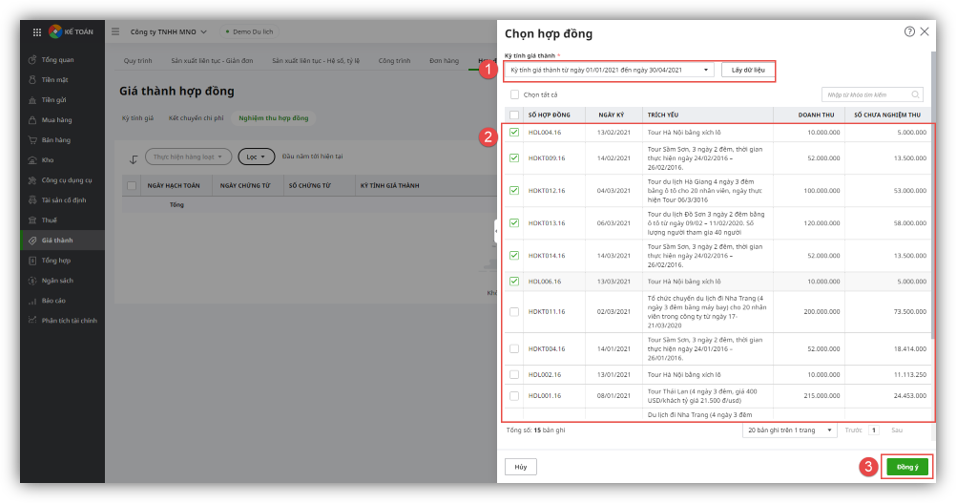

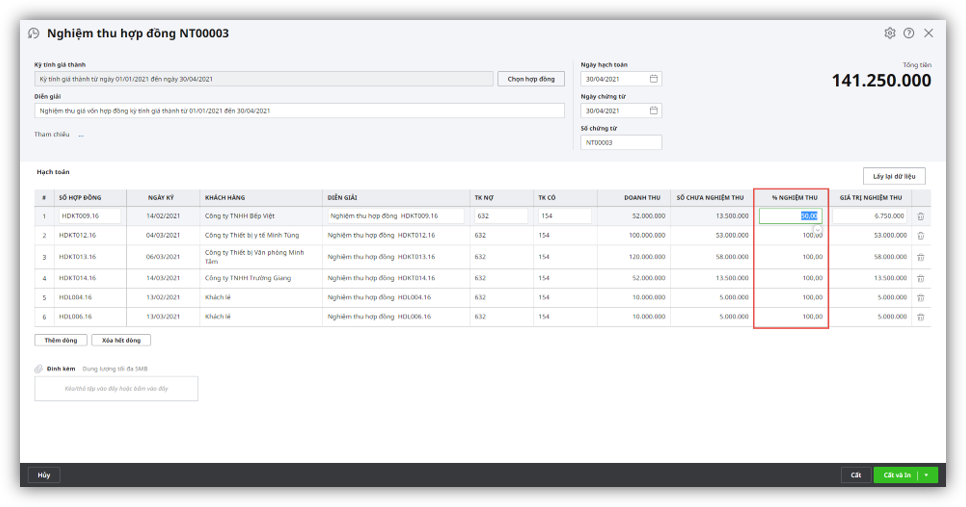

Bước 7: Nghiệm thu hợp đồng

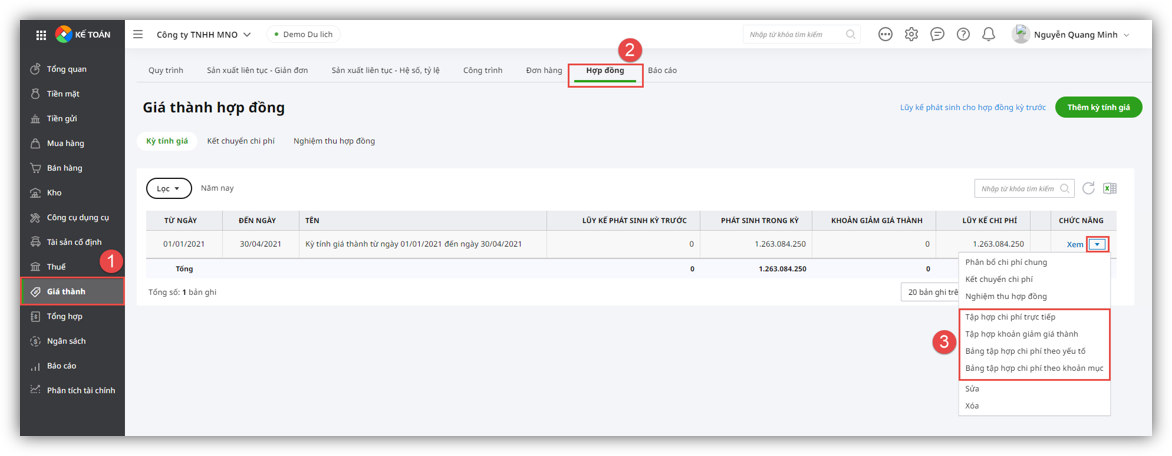

Bước 8: Sau khi tính giá thành xong Thông qua cột chức năng trên danh sách kỳ tính giá thành:

2.2. Tính giá thành hợp đồng theo Thông tư 200Bước 1: Khai báo các dịch vụ du lịch

Bước 2: Khai báo hợp đồng du lịch

Bước 3: Ghi nhận chi phí thực hiện hợp đồng du lịch

Lưu ý: Khi hạch toán các chứng từ chi phí phát sinh nếu xác định được là chi phí phát sinh cho hợp đồng nào thì chọn thông tin tại cột Hợp đồng bán hoặc bỏ trống nếu chưa xác định được hợp đồng.

Bước 4: Ghi nhận doanh thu theo hợp đồng du lịch

Lưu ý: Khi thực hiện tính giá thành nếu phân bổ chi phí chung của hợp đồng theo tiêu thức doanh thu thì bắt buộc chọn thông tin hợp đồng trên chứng từ bán hàng.

Bước 5: Xác định kỳ tính giá thành

Bước 6: Phân bổ chi phí chung

Lưu ý: Có thể kiểm tra danh sách chứng từ được tổng hợp để phân bổ chi phí chung bằng cách sử dụng chức năng Xem tại cột Chi tiết chứng từ trên tab Xác định chi phí phân bổ.

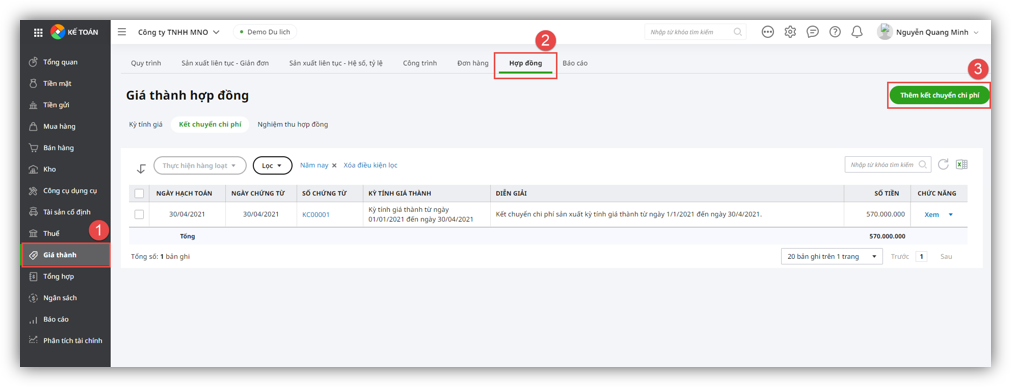

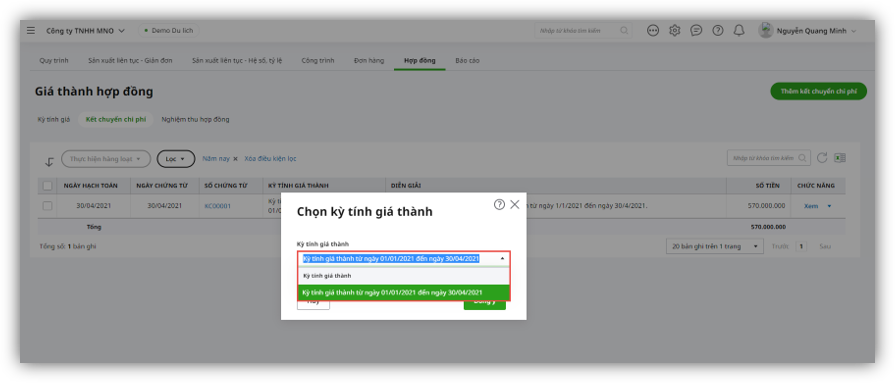

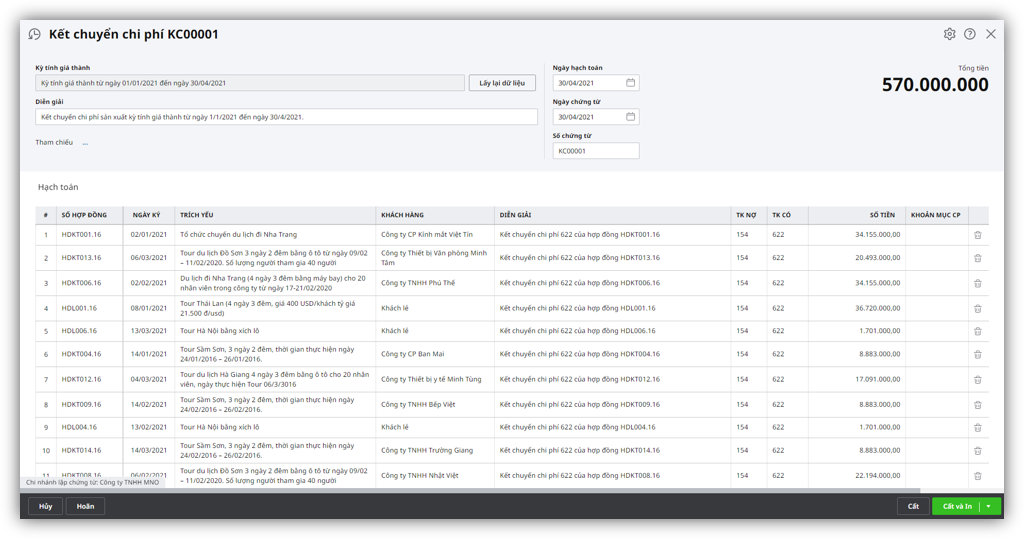

Bước 7: Kết chuyển chi phí

Bước 8: Nghiệm thu hợp đồng

Bước 9: Sau khi tính giá thành xong Thông qua cột chức năng trên danh sách kỳ tính giá thành:

|